Счетная палата РФ как орган государственного финансового контроля: история, современность, перспективы

Автор: Лизун Е. И., Багирова С. М.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 4-2, 2025 года.

Бесплатный доступ

В данной статье обобщены важнейшие этапы формирования и развития Счетной палаты РФ как ведущей структуры государственного финансового контроля. Определена роль Счетной палаты в обеспечении прозрачности и результативности распределения бюджетных средств, рассмотрены функции и задачи этого ведомства в современных экономических условиях. Авторы обосновывают значимость функционирования Счетной палаты в профилактике коррупции и нецелевого использования государственных ресурсов. Также рассматриваются современные вызовы, стоящие перед Счетной палатой, в том числе связанные с внедрением цифровых технологий.. В заключение авторы делают вывод о необходимости дальнейшего развития Счетной палаты как важнейшего элемента демократического общества в России. Статья представляет интерес для специалистов в области государственного управления, финансов и экономики, а также для широкого круга читателей, интересующихся проблемами действенности и результативности государственного контроля и в России.

Счетная палата российской федерации, финансовый контроль, аудит, анализ, информационные системы

Короткий адрес: https://sciup.org/142244619

IDR: 142244619 | УДК: 336.025 | DOI: 10.17513/vaael.4105

The Accounting Chamber of the Russian Federation as a body of state financial control: History, modernity, prospects

This article summarizes the most important stages of the formation and development of the Accounts Chamber of the Russian Federation as the leading structure of state financial control. The role of the Accounting Chamber in ensuring transparency and efficiency of budget allocation is defined, the functions and tasks of this department in modern economic conditions are considered. The authors substantiate the importance of the functioning of the Accounting Chamber in preventing corruption and misuse of public resources. The current challenges facing the Accounting Chamber, including those related to the introduction of digital technologies, are also being considered. In conclusion, the authors conclude that it is necessary to further develop the Accounting Chamber as an essential element of a democratic society in Russia. The article is of interest to experts in the field of public administration, finance and economics, as well as to a wide range of readers interested in the problems of effectiveness and efficiency of state control in Russia.

Текст научной статьи Счетная палата РФ как орган государственного финансового контроля: история, современность, перспективы

Государственный финансовый контроль – это деятельность специально уполномоченных органов по оценке, анализу и проверке расходования бюджетных ре- сурсов, соблюдения всеми участниками денежно-кредитных и валютных операций требований законодательства РФ и иных нормативных актов в сфере бюджетных правоотношений. В то же время указанный вид деятельности выступает в роли важнейшей управленческой функции, посредством которой реализуется государственная политика в области финансов [9].

Цель исследования – рассмотреть историю, современность, перспективы Счетной палаты РФ как органа государственного финансового контроля.

Материалы и методы исследования

В качестве теоретической и методологической базы исследования были использованы работы российских ученых, публикации в периодических изданиях, материалы интернет-сайтов и научных конференций, посвященных Счетной палате Российской Федерации как органу государственного финансового контроля.

Результаты исследования и их обсуждения

В условиях нестабильной экономической обстановки и прессинга международных санкций задача повышения качества государственного финансового контроля в Российской Федерации становится особенно актуальной.

Как известно, государственный финансовый контроль по субъектам его выполнения можно классифицировать на внешний и внутренний [7].

Ведущей структурой в рамках реализации внешних проверок выступает Счетная палата Российской Федерации, в развитии которой можно выделить несколько основных этапов (рисунок 1).

В качестве обособленной структуры, осуществляющей деятельность в рамках государственного финансового контроля, Счетная палата Российской Федерации была сформирована в 1995 году [5].

Первостепенной задачей Счетной палаты Российской Федерации является оценка и анализ эффективности использования государственных ресурсов согласно их целевому назначению, а также надзор за исполнением бюджета и соблюдением финансового законодательства [2].

Счетная палата осуществляет аудит государственных органов, учреждений, предприятий и организаций, проверяет исполнение бюджетов всех уровней, анализирует эффективность расходования государственных средств.

-

1 этап - создание основ деятельности Счетной ________ палаты _________ ____________Я____________ /1656 г. - Счетный приказ \ (Приказ Счета Большой казны)

1705 г.-Ближняя канцелярия, впоследствии переименованная в Ревизион-коллегию

1733 г. - издан Регламент или Инструкция Ревизион-коллегии

1781г,- утверждены экспедиции свидетельства счетов для ревизий счетов подведомственных губернских организаций

1810 г. - введены должности министра финансов, государственного казначея и государственного контролера у

2 этап - становление и развитие Счетной палаты, укрепление основ ее деятельности

________________о_________________

/1917 г. - Народный комиссариат^ государственного контроля (в 1923 г. переименован в Народный комиссариат рабоче-крестьянской инспекции СССР)

1946 г. - Министерство государственного контроля СССР 1961-1962 гг. - Комиссия государственного контроля СССР 1962 г. - Комитет партийногосударственного контроля при ЦК КПСС и Совмине СССР

1965 г. - Комитет народного контроля при Совмине СССР 1991г. - Контрольная палата СССР

1992 г.- Контрольно-бюджетный комитет при Верховном совете \РФ*у

-

3 этап - законодательное закрепление деятельности Счетной палаты

1993 г. (принятие и утверждение Конституции РФ) - начало процесса учреждения и становления Счетной палаты РФ

1995 г. (14 января 1995 г. в «Российской газете» был опубликован закон № 4-ФЗ «О Счетной палате Российской Федерации») -Счетная палата была определена как постоянно действующий и независимый орган государственного финансового контроля, подотчетный исключительно парламенту' (Федеральному Собранию РФ)

Рис. 1. Этапы становления и развития деятельности Счетной палаты Источник: составлен авторами на основании данных [2, 8] и официального сайта Счетной палаты РФ [11]

Рис. 2. Результаты деятельности Счетной палаты РФ за 2020-2024 гг., шт.

Источник: составлен авторами на основании отчетов о работе СП РФ за 2020-2024 гг. [11]

Важной функцией Счетной палаты является проведение анализа рисков в области финансов и бухгалтерского учета, а также информационно-аналитическая деятельность, в рамках которой ежегодно публикуются отчеты о результатах проверок и аудитов, экспертные материалы по финансовым вопросам, рекомендации по совершенствованию государственного управления и финансового контроля [1].

Результаты деятельности Счетной палаты Российской Федерации за 2020-2024 гг. представлены на рисунке 2.

Из отчета о работе Счетной палаты Российской Федерации за 2024 г. следует, что было завершено 339 контрольных, экспертно-аналитических и иных мероприятия. Планируются к завершению в 20242025 годах еще 123 мероприятия, начатых в 2023 г. [11].

В 2024 г. было зарегистрировано 4706 случаев нарушения финансового законодательства на общую сумму 1154,9 млрд руб. Основная масса указанных деяний связана с неисполнением норм и требований по ведению бухгалтерского учета и составлению бухгалтерской (финансовой) в бюджетной сфере. За 2024 г. в данном секторе экономики установлено 537 случаев нарушений в размере 808,7 млрд руб., или 70% общей суммы зафиксированных нарушений [11].

Анализируя представленные результаты, можно констатировать, что в общем количестве завершенных Счетной палатой в 2020-

2024 гг. мероприятий преобладают процедуры контрольной направленности.

В рамках выполнения проверочных процедур и ревизионных действий Счетной палатой был выявлен ряд нарушений, по результатам которых 74 материала было направлено в правоохранительные органы (Генпрокуратуру, ФСБ, МВД). Помимо этого, инспекторами Счетной палаты было выдано 228 представлений об устранении нарушений, 73 должностных лица понесли административную ответственность.

Величина поступлений в бюджеты всех уровней по результатам работы Счетной палаты РФ в 2020-2024 гг. представлена на рисунке 3.

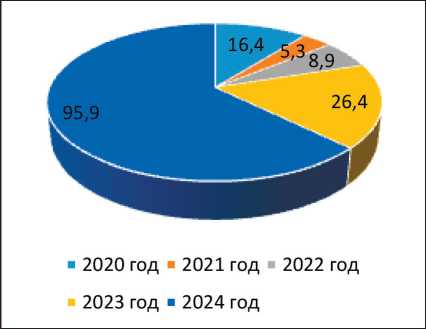

Рис. 3. Пополнение бюджетов в результате деятельности Счетной палаты РФ, млрд руб. Источник: составлен авторами на основании отчетов о работе СП РФ за 2020-2024 гг. [11]

Как видно из представленных данных, поступления в бюджеты всех уровней бюджетной системы РФ и бюджет Союзного государства в 2024 г. составили рекордные 95,9 млрд руб. Таким образом, наблюдается существенный рост пополнения бюджетов всех уровней в результате контрольной деятельности Счетной палаты, поскольку за 2020 г. поступления составили 16,4 млрд. руб., за 2021 г. – 5,3 млрд руб., за 2022 г. – 8,9 млрд руб., а за 2023 г. – 26,4 млрд руб.

С одной стороны, рассмотренные выше факты могут свидетельствовать о более активной позиции Счетной палаты в проведении аудитов и ревизий, ориентированных на оценку исполнения бюджета и идентификацию нарушений в сфере финансовых взаимоотношений, об упорядоченности и комплексности проводимых процедур контроля, что способствует привлечению дополнительных ресурсов и выявлению резервов. Однако, с другой стороны, рост количества выявленных недостатков и нарушений, а также значительное увеличение их сумм может указывать на то, что нарушения повторяются неоднократно и носят масштабный характер.

Вышеизложенное позволяет сделать вывод о необходимости структуризации причин системного характера нарушений и недостатков, выявляемых Счетной палатой РФ при осуществлении контрольных мероприятий:

-

1. Недостаточность нормативно-правового регулирования в сфере финансового контроля и связанные с этим проблемы взаимодействия между ведомствами. Как справедливо отмечают Грязева М.С. и Ор-ленко С.С. [3], назрела необходимость принятия единого Федерального закона «О государственном финансовом контроле в РФ», поскольку деятельность различных структур и ведомств в рамках осуществления аналогичных функций (Счетная палата РФ, Центральный банк РФ, Министерство финансов РФ, Минэкономразвития РФ, Федеральная таможенная служба и др.) регламентируется целым рядом нормативно-правовых актов, в которые подчас присутствуют противоречивые моменты. В Федеральном законе будут обобщены базовые принципы, требования, установлены единые правила осуществления контрольных полномочий, что обеспечит комплексность и системность форм и методов осуществления финансового контроля и позволит достичь согласован-

- ности в действиях различных контролирующих и надзорных структур.

-

2. Отсутствие единого подхода к оценке эффективности работы органов государственной власти в области финансового контроля. Как следует из Отчетов о работе Счетной палаты Российской Федерации в 2020-2024 гг., лидирующие позиции из года в год занимают нарушения, связанные с нарушением правил ведения бухгалтерского (бюджетного) учета; предоставлением и использованием субсидий и грантов, межбюджетных трансфертов; ненадлежащим исполнением ведомствами государственных функций и задач; осуществлением государственных закупок [11]. В результате имеет место неоднозначная ситуация: чем значительнее суммы причиненного государству в результате несоблюдения законодательства ущерба, выявленного Счетной палатой РФ, тем более действенной оказывается работа данного ведомства. Поэтому необходимо разработать эффективную систему сопоставления результатов с затратами на осуществление мероприятий с учетом высокого качества выполнения работ [7]; акцентировать внимание на том, насколько грамотно и эффективно осваиваются бюджетные средства; выявить, в какой степени результаты деятельности отвечают поставленным стратегическим целям; отыскать возможные резервы.

-

3. Недостаточный уровень квалификации и соблюдения отдельными сотрудниками министерств и ведомств установленных правил и норм в области бюджетного законодательства и использования финансовых ресурсов. Необходимо дальнейшее развитие системы подготовки кадров высокой квалификации для работы в сфере финансового контроля, устранение формальных подходов при организации повышения квалификации сотрудников, что особенно актуально в условиях постоянных изменений нормативноправового регулирования. В целях укрепления финансовой дисциплины представляется целесообразным совершенствование мер дисциплинарной ответственности, использование системы эффективного контракта, разработка обоснованных показателей для оценки результативности работы сотрудников контрольных органов [6], оптимизация материального стимулирования.

-

4. Недостаточная информационная открытость контрольных органов, отсутствие единой информационной базы о выявлен-

- ных нарушениях. В получении актуальной, своевременной и достоверной информации заинтересованы все участники финансовых взаимоотношений – сами контролирующие структуры, а также хозяйствующие субъекты, должностные лица, граждане. Результаты проверок, осуществленных Счетной палатой РФ и другими органами государственного финансового контроля, необходимо более широко освещать в средствах массовой информации, что будет способствовать соблюдению гарантий защиты интересов и прав субъектов контроля. Обобщение результатов проверок в единой базе позволит интегрировать информационные ресурсы с целью проведения мониторинга и анализа данных, оптимизации деятельности контрольных органов и ускорения принятия решений.

В процессе осуществления своей работы Счетная палата РФ интенсивно применяет средства компьютерной инженерии и информационно-технологические системы, что позволяет автоматизировать процессы аудита, улучшить качество анализа данных и сократить временные и финансовые затраты. Информационные системы играют ключевую роль в управлении финансовыми потоками, обеспечении прозрачности бюджетного процесса и содержат элементы, представленные на рисунке 4.

Ведомство активно внедряет технологии искусственного интеллекта. В числе разработок – ИИ-инструмент для поиска нарушений в области государственных закупок. Этот инструмент позволяет обнаруживать несоответствия требованиям и нормам в текстах государственных контрактов, размещенных в реестре Единой информационной системы (ЕИС) [10].

Также была создана система для анализа бухгалтерских записей проверяемой организации, которая позволяет проводить полный анализ более чем 4,4 млн проводок согласно критериям, установленным инспекторами [4]. Благодаря использованию современных специализированных программ система может быстро и эффективно проверять финансовую документацию, выявлять потенциальные риски и предлагать рекомендации для их устранения.

Эти системы позволяют собрать, обработать и проанализировать данные, что помогает в принятии обоснованных решений, поскольку обеспечивает грамотное взаимодействие между различными отделами внутри контрольного органа.

В 2025 году Счетная палата РФ планирует включить в сферу своего контроля информационно-технологические компании и государственные информационные системы (ГИС). Эксперты намерены детально изучить весь процесс взаимодействия от разработчиков программного обеспечения до конечных потребителей.

В ходе проверок Счетная палата РФ намерена оценить эффективность функционирования ГИС и обоснованность расценок на услуги по цифровой трансформации органов государственной власти [4]. Председатель Счетной палаты Борис Ковальчук подчеркнул, что ведомство работает с обширным массивом данных, и для оптимизации своей деятельности необходимо продолжать совершенствовать информационные технологии [10].

Таким образом, цифровизация аудита играет ключевую роль в повышении эффективности проверок, проводимых Счетной палатой РФ. Применение современных технологий, специализированного ПО и новейших инструментов ИИ, таких, как «Цифровая платформа», «Озеро данных», программный комплекс ККМ СП-Аудит, модуль «Анализ и аудит корпораций и государственных компаний» [11] и др. позволяет анализировать большие объемы данных; выявлять возможные риски; оперативно обнаруживать несоответствия, ошибки и отклонения; обоснованно распределять и использовать имеющиеся и ресурсы.

-

1. Система анализа данных - системы, автоматизирующие контрольную деятельность

-

2. Системы, предназначенные для сбора и визуализации данных о контрольных мероприятиях

Рис. 4. Элементы информационно-аналитических систем Счетной палаты Источник: составлен авторами на основании данных [4]

Преимущества

Недостатки

-

- автоматизация типовых процедур и рутинных задач, что позволит уделять основное внимание стратегическим аспектам аудита;

-

- оптимизация процессов сбора, обработки, анализа информациии и подготовки итоговых документов с целью сокращения времени на выполнение процедур аудита и уменьшения вероятности ошибок;

-

— анализ текстовых сведений для установления ключевых слов и фраз, связанных с потенциальными рисками;

-

— увеличение масштабов проверок за счет сплошного, а не выборочного характера их проведения с целью выявления максимально возможного количества видов нарушений;

-

- снижение риска некорректной обработки информации вследствие влияния человеческого фактора

-

— использование цифровых технологий при осуществлении процедур аудита повышает риск хакерских атак и утечек информации конфиденциального характера, что требует неукоснительного соблюдения стандартов кибербезопасности; - рост масштабов применения цифровых средств обуславливает технические проблемы (отказ работы оборудования, программные сбои и т.п.), что может привести к простоям в работе;

-

- поддержание и обновление технологической инфраструктуры является дорогостоящим процессом и требует значительных вложений;

-

— необходимость развития дополнительных навыков у сотрудников ведомства и возможные трудности при освоении новых цифровых инструментов и программ создают риск дефицита кадров высокой квалификации

Рис. 5. Плюсы и минусы цифровизации аудита деятельности Счетной палаты Источник: составлен авторами на основании данных [11]

Одним из ключевых направлений деятельности Счетной палаты РФ в рамках осуществления стратегии развития на 20252027 гг. будет являться дальнейшая модернизация применяемых цифровых технологий. Это обусловлено также и тем, что была существенно обновлена Национальная стратегия развития искусственного интеллекта (ИИ) до 2030 года, предусматривающая, в частности, первостепенное внедрение ИИ в органах государственной власти на федеральном уровне.

Очевидно, что, как и любая другая технология, цифровизация аудита деятельности Счетной палаты РФ не только открывает новые возможности, но и обуславливает ряд вызовов и проблем (рисунок 5).

Развитие подходов цифрового аудита позволяет реализовать значительные преимущества в области этой сферы деятельности Счетной палаты РФ, способствует повышению результативности, качества и прозрачности контрольных, экспертно-аналитических и иных мероприятий. Однако, с другой стороны, необходимо учитывать требования законодательства и строго соблюдать стандарты безопасности и конфиденциальность информации.

Таким образом, Счетная палата провела существенную цифровую трансформацию процессов аудиторской и обеспечивающей деятельности и продолжает внедрение и применение цифровых технологий, способствующих повышению качества и результативности проведения мероприятий.

Заключение

Резюмируя вышеизложенное, отметим, что Счетная палата РФ является структурой, обеспечивающей исполнение обязательств государственных органов перед электоратом, способствует эффективному использованию бюджетных средств и укреплению правовых и законодательных норм.

В будущем Счетная палата должна продолжать развиваться, внедряя современные технологии и методы контроля, повышая компетентность своих сотрудников и укрепляя сотрудничество с другими государственными структурами и международными органами, что позволит ей оставаться важнейшим элементом демократического обще- ства и эффективным инструментом обеспечения стабильности и процветания России.

Цифровизация аудита, основанная на использовании современных аналитических инструментов и методов, позволит значи- тельно сократить трудоемкость проводимых контрольных мероприятий, усовершенствовать методики анализа деятельности объектов контроля и повысить точность выводов по результатам аудиторских процедур.