Сделки слияния и поглощения: роль в социально- экономическом развитии

Автор: Шматков Л.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (112), 2024 года.

Бесплатный доступ

В статье постулируется заглавный тезис о том, что сделки слияния и поглощения способствуют значительным экономическим и социальным преобразованиям, могущим оказывать как позитивное, так и негативное влияние на различные аспекты социально-экономического развития. Возможные экономические последствия сделок слияния и поглощения разграничиваются по влиянию в большей степени либо на макроэкономические, либо на микроэкономические показатели. Так, в качестве аспектов влияния на макроэкономические показатели раскрывается потенциал сделок M&A способствовать экономическому росту и развитию, содействовать консолидации отрасли и формировании рыночных структур, однако отмечается возможность оказывать негативное влияние на динамизм и конкурентоспособность рынков посредством их концентрации. В качестве же аспектов влияния на микроэкономические показатели раскрывается потенциал на уровне компании к существенному повышению эффективности бизнеса и стимулированию его роста благодаря использованию синергетического эффекта, а также налоговые аспекты и вопросы использования инновационной интеллектуальной деятельности. При рассмотрении социальных последствий слияний и поглощений исследуется их влияние, распространяющееся на занятость, заработную плату, трудовые отношения, властные структуры и культурную динамику общества. На основании представленного исследования автор приходит к выводу о том, что корпорации при оценке эффективности предстоящих сделок слияния и поглощения должны выходить за рамки их сугубо финансовых аспектов и учитывать их более широкие экономические, социальные и экологические последствия.

Сделки слияния и поглощения, сделки m&a, социально-экономическое развитие, консолидация, конкурентоспособность, концентрация, esg-концепция

Короткий адрес: https://sciup.org/170205659

IDR: 170205659 | DOI: 10.24412/2411-0450-2024-6-2-180-191

Mergers and acquisitions: role in socio-economic development

The article postulates the title thesis that mergers and acquisitions contribute to significant economic and social transformations that can have both positive and negative effects on various aspects of socio-economic development. The possible economic effects of M&As are differentiated by their impact on either macroeconomic or microeconomic indicators. Thus, as aspects of influence on macroeconomic indicators, the potential of M&As to contribute to economic growth and development, to promote industry consolidation and market structure formation is revealed, but the possibility of negatively affecting the dynamism and competitiveness of markets through market concentration is noted. As aspects of the impact on microeconomic indicators, the potential at the company level to significantly improve business efficiency and stimulate its growth through the use of synergies, as well as tax aspects and the use of innovative intellectual activity are revealed. In considering the social implications of M&As, we examine their impact on employment, wages, labor relations, power structures and cultural dynamics of society. Based on the research presented, the author concludes that corporations, when assessing the effectiveness of upcoming M&A transactions, should go beyond their purely financial aspects and consider their broader economic, social and environmental impacts.

Текст научной статьи Сделки слияния и поглощения: роль в социально- экономическом развитии

Приведенные тезисы могут быть подтверждены следующими статистическими данными. Так, например, в 2017 г. мировой объем слияний и поглощений превысил до сих пор остающуюся рекордной сумму в 4,7 трлн долл., что в пересчете на валовой внутренний продукт (ВВП) превысило показатели третьей по величине экономики мира [2]. Кроме того, в том же году уровень расходов на совершение сделок слияния и поглощения кратно превы- сил общемировые расходы на исследования и разработки (НИОКР): объем денежных затрат на научно-исследовательские и опытно-конструкторские работы в 2017 г. составил лишь чуть более 2 трлн долл. [3] Иными словами, на покупку уже существующих активов с помощью слияний и поглощений тратится в два раза больше средств, чем на создание чего-то качественно нового. Безусловно, указанная статистика подчеркивает важность исследований в области слияний и поглощений.

Однако было бы ошибочным предполагать, что процессы слияния и поглощения важны только лишь для непосредственных участников конкретной сделки; наоборот, представляется верным утверждать, что данные процессы имеют возможность оказывать то или иное влияние для сотрудников совершающих сделку корпораций, для конкурентов на рынке, для общества, для экономики государств и экономики отрасли в целом. Слияния и поглощения как комплексные явления охватывают целый ряд различных видов деятельности, включая консолидацию, покупку активов, тендерные предложения и приобретение управленческого персонала, каждое из которых способно иметь собственные уникальные последствия для общества и экономики. Системность совершения такой деятельности детерминирует значительность последствий слияний и поглощений [4].

Следует отметить, что успех каждой сделки слияния или поглощения определяется комплексом факторов как на этапе предварительной оценки сделки (due diligence), так и при ее совершении и после ее закрытия; при этом недостаточное внимание участников сделки к тому или иному фактору способно являться причиной неудач. Опыт многих американских и европейских исследований последствий слияний и поглощений разных лет показывает, что в результате совершения таких сделок эффективность бизнеса не возрастает автоматически: по разным оценкам, не более 40% сделок приводит к росту прибыли и снижению затрат компаний [5]. Исходя из этого, возможно предположить, что набор социально-экономических последствий той или иной сделки должен варьироваться в т.ч. в зависимости от степени ее успешности [6].

Слияния и поглощения способны стимулировать экономический рост за счет повышения эффективности бизнеса и конкурентоспособности отрасли, однако они также потенциально могут приводить к таким негативным последствиям, как концентрация рынка и создание монополий, что может иметь существенные неблагоприятные последствия для отдельных потребителей и экономики в целом. Не менее значимыми представляются и социальные последствия: слияния и поглощения могут влиять на уровень занятости, структуру заработной платы, неравенство доходов и даже стимулировать культурные изменения внутри организаций и сообществ. Особую роль слияния и поглощения играют в странах с формирующейся и развивающейся экономикой, часто выступая катализаторами быстрого экономического развития и модернизации: они облегчают приток капитала и технологий, стимулируют конкуренцию и приводят к реструктуризации отраслей экономики таким образом, чтобы стимулировать экономический рост и социальные изменения. Тем не менее, при необдуманном форсировании экономических реформ и абстрактной либерализации они также способны порождать проблемы и риски, в первую очередь связанные с доминированием на рынке, перемещением рабочих мест и социальными потрясениями.

В свете этих многогранных и последовательных воздействий важно понимать взаимосвязь между слияниями и поглощениями и социально-экономическим развитием. Благодаря всестороннему пониманию роли слияний и поглощений в социально-экономическом развитии мы можем формировать политику и методы ведения бизнеса, которые используют преимущества слияний и поглощений при одновременном смягчении их потенциальных недостатков. Актуальность исследования также определяется снижением количества и в особенности объема сделок с участием российских компаний, неопределенностью российского рынка слияний и поглощений, сокращением его доли на фоне роста общемирового рынка (рис. 1). По сравнению с зарубежными странами, имеющими больший опыт слияний и поглощений, отечественный рынок корпоративного контроля все еще находится в процессе становления и совершенствования, продолжая поиск эффективной модели корпо- ративного управления. Даже в российской исследовательской литературе указывается, что современный российский рынок слияний и поглощений по своим характеристикам существенно отличается от рынка США или Европы, поскольку сформировался не так давно и имеет множество специфических характеристик.

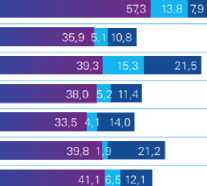

Векторы проблем, которые стоят сегодня перед российским рынком M&A, во многом связаны с общеэкономическими проблемами государства, одной из которых выступает ярко выраженная сырьевая направленность экономики: Российская Федерация является крупнейшей ресурсодобывающей страной, что объясняет тот факт, что большинство сделок по слияниям и поглощениям происходит в нефтегазовом секторе, металлургии и горнодобывающей промышленности [8]. В качестве еще одной проблемы российского рынка M&A выделяют его закрытость: подавляющее большинство сделок являются внутренними, т.е. не задействуют иностранный капитал (рис. 2). Причины тому многополярные: с одной стороны, специфичность российского рынка и особенно внешнеполитическая обстановка приводят к неже- ланию иностранных инвесторов работать с российскими компаниями, а недавние санкции и финансовые ограничения и вовсе порой делают такое экономическое взаимодействие практически невозможным; с другой стороны, российские компании также ограничены в выборе желаемых зарубежных активов не только из-за вышеуказанных причин, но также и из-за растущего разрыва между ожиданиями продавцов и возможностями покупателей их удовлетворить, что вызвано обесцениванием рубля по отношению к западным валютам [9]. Наконец, практика участия российских компаний в международных сделках слияния и поглощения через иностранные юридические лица нивелирует возможные от них выгоды отечественной экономики [10].

(2014-2020 гг), млрд долл. США (2014-2020 гг.), количество сделок

ф Внутренние ф Покупка российскими компаниями ф Покупка иностранными компаниями Источник; анализ кпмс сделки иностранных активов российских активов

Таким образом, актуальность представленного исследования диктуется, с одной стороны, последовательным ростом и развитием общемирового рынка сделок M&A, с другой стороны, снижением показателей и закрытостью российского рынка М&А, неопределенностью его дальнейших перспектив. Однако действительное положение дел сегодня трактуется неоднозначно: большинство исследователей уверены в негативном влиянии сложившейся динамики на национальную экономику в целом, в то время как встречаются и такие исследования, которые опровергают влияние сделок M&A на базовые макроэкономические показатели [12]. По мысли автора, такое противоречие связно с тем, что существующие научные исследования в сфере сделок M&A, как правило, характеризуются акцентом на мотивы и цели совершения таких сделок, не уделяя должного внимания их последующей роли в социально-экономическом развитии. Безусловно, последствия слияний и поглощений во многом определяются их целями и мотивами, однако это справедливо для тех последствий, которые охватываются умыслом сторон сделки; в свою очередь, многие последствия либо не входят в корпус целей совершения таких сделок, либо вовсе являются непредсказуемыми. Следовательно, для того, чтобы дать характеристику сложившейся динамики в качестве положительной или отрицательной, прежде следует определить их объективную роль в социально-экономическом развитии институтов государства.

Экономические последствия слияний и поглощений

Влияние на макроэкономические показатели

На макроэкономическом уровне слияния и поглощения имеют потенциал способствовать экономическому росту и развитию сразу несколькими способами. Так, международные слияния и поглощения могут привлекать прямые иностранные инвестиции (ПИИ), что является особенно актуальным в странах с формирующейся экономикой, поскольку ПИИ способствуют притоку капитала, новых технологий и навыков. Слияния и поглощения также могут стимулировать экономическую активность, создавая новые инвестиционные возможности, способствуя развитию рынков капитала и способствуя синхронизации бизнес-циклов в разных странах. Однако экономические последствия слияний и поглощений не всегда являются положи- тельными. Так, чрезмерная активность в области слияний и поглощений, особенно в форме крупномасштабных и трансграничных сделок, может создавать риски для финансовой стабильности. Ярким напоминанием о таких рисках является глобальный финансовый кризис 2008 года, когда крах крупных финансовых институтов спровоцировал мировую рецессию [13].

Слияния и поглощения также могут играть немаловажную роль в содействии консолидации отрасли и формировании рыночных структур. Отрасли часто проходят жизненный цикл, в котором начальная фаза фрагментации, отмеченная многочисленными мелкими фирмами, в конечном итоге уступает место консолидации посредством слияний и поглощений, которая приводит к созданию более зрелых, стабильных и эффективных отраслевых структур. Таким образом, способствуя перераспределению ресурсов и реструктуризации, слияния и поглощения могут стимулировать конкуренцию и повышать эффективность на рынках, повышая прибыльность укрупненных компаний [14].

С другой стороны, высокая активность на рынке слияний и поглощений также может оказывать негативное влияние на динамизм и конкурентоспособность рынков посредством их концентрации, потенциально создавать монопольные или олигополистические рынки, на которых меньшее число фирм обладает значительной рыночной властью. Такая конъюнктура рынка, при которой приобретатель поглощает основного конкурента и тем самым увеличивает свою рыночную власть (за счет увеличения доли рынка), способна снижать конкуренцию и повышать цены, что в конечном итоге негативно сказывается на благосостоянии потребителей [15].

Отметим, что подобные сценарии наиболее характерны в правопорядках с более мягким антимонопольным регулированием. В качестве наиболее близкого примера возможно привести опыт российского государства конца XX в., когда страна претерпела радикальную трансформацию от централизованно планируемой экономики к рыночной системе, сопряженную с появлением рынка слияний и поглощений, способствовавших интенсивной реструктуризации и приватизации бывших государственных предприятий. Отечественный опыт показал острую необходимость формирования сбалансированной нормативно-правовой базы (прежде всего, антимонопольного и налогового законодательства, а также законодательства в сфере лицензирования), которая способствовала получению экономических выгод от слияний и поглощений при одновременном снижении потенциальных рисков для экономики государства.

Неотъемлемой особенностью рыночной экономики является неравномерное распределение ресурсов между фирмами. В связи с этим взаимодействие ресурсов целевой и приобретающей компаний может создавать ценность либо за счет преодоления информационной асимметрии, либо за счет объединения дефицитных ресурсов [1]. По мере слияния или поглощения фирм капитал и ресурсы перераспределяются, что приводит к их более эффективному использованию, а значит и к более продуктивной и эффективной экономике. Однако важно отметить, что такое перераспределение может вести к региональным диспропорциям, если слияния и поглощения будут сосредоточены в определенных географических районах [16].

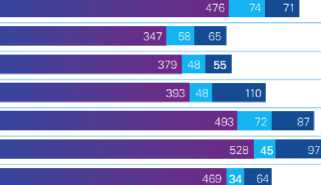

Изучение роли сделок слияния и поглощения в социально-экономическом развитии также проводилось на базе Санкт-Петербургского государственного университета. В качестве исходных данных для анализа были использованы показатели ВВП, численности населения и ВРП на душу населения, а также количество и объем совершенных сделок слияния и поглощения, в т.ч. количество и объем трансграничных сделок. В итоге была установлена достаточно низкая взаимосвязь между анализируемыми показателями, в связи с чем был сделан вывод о невысоком влиянии осуществления сделок слияния и поглощения на социальноэкономическое развитие государства (рис. 3).

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

ВВП, млрд руб. |

79 030 |

83 087 |

85 616 |

91 843 |

103 862 |

109 242 |

106 968 |

|

Численность населения, млн человек |

144 |

146 |

147 |

147 |

147 |

147 |

147 |

|

ВРП на душу населения |

405 148 |

449 098 |

505 338 |

543 066 |

614 333 |

646 144 |

- |

|

Количество сделок (всего) |

621 |

470 |

482 |

551 |

652 |

670 |

567 |

|

Объем сделок, млрд долл |

79 |

51,8 |

76,1 |

54.6 |

51,6 |

62.9 |

59,7 |

|

Трансграничные сделки, млрд долл |

21,7 |

15,9 |

36,8 |

16.6 |

18,1 |

62.9 |

18.6 |

|

Количество трансграничных сделок (всего) |

145 |

123 |

103 |

158 |

159 |

142 |

98 |

|

ВВП |

ВРП на душу населения |

|

|

Коррелл (ВВП+Объем сделок) |

-0.44 |

-0,44 |

|

Коррелл (ВВП+Трансграничные сделки млрд дохл) |

0.38 |

0.54 |

|

Коррелл (ВВП+Трансграннчные сделки количество) |

0.04 |

0,37 |

|

Коррелл (ВВП+Количество сделок) |

0.58 |

0.55 |

Рис. 3. Исходные данные для анализа; корреляция между показателями ВВП и ВРП на душу населения и статистикой сделок слияний и поглощений в период 2014-2020 гг. [12]

Автору представляется, что изучение влияния сделок M&A должно характеризоваться сравнительно большим хронологическим массивом данным: совокупность факторов роста исследуемых макроэкономических показателей является настолько многоаспектной, что установление корреляции между одним из них (в данном случае – объемом и количеством сделок слияния и поглощения) в рамках использования краткосрочного периода макроэкономического анализа a priori может быть только аппроксимативным, а степень такой корреляции – незначительной. В любом случае, следует однозначно согласиться с конечными выводами анализируемого исследования, которые сводятся к тому, что сделки по слиянию и поглощению являются стратегическим инструментом, который используется в целях повышения эффективности в условиях конкурентной рыночной среды, и в случае достижения эффекта синергии и повышенной результативности таких сделок их совершение не может не оказывать положительного влияния как на экономике всего государства, так и на отдельных составляющих ее экономического роста [12].

Влияние на микроэкономические показатели

На уровне компании слияния и поглощения способны существенно повысить эффективность бизнеса и стимулировать его рост благодаря использованию т.н. синергетического эффекта. Теория синергии заключается в том, что совокупная стоимость и эффективность консолидированной предпринимательской структуры должны являться более весомыми, чем математическая сумма стоимостей и эффективностей одиночных и обособленных компаний. «Синергия, как правило, ассоциируется с физикой, а не с экономикой или финансами. Он относится к типу взаимодействий, которые происходят, когда два вещества или фактора дают вместе больший эффект, чем сумма двух независимых составляющих», – проводит аналогию доктор экономических наук и профессор экономики и финансов в Колледже бизнеса Университета Фэрли Дикинсона Патрик Гохан [19]. Ярким примером получения значительного синергетического эффекта и стратегического преимущества является успешная деятельность американской медиа- и развлекательной компании TimeWarner после приобретения в конце XX в. корпорации AOL – провайдера интернет-услуг, предлагавшего доступ к цифровому контенту. На самом деле, между компаниями было немного точек соприкосновения, однако существовали перспективы их объединения: для Time-Warner слияние с AOL было более эффективным способом распространения своего контента через онлайн-каналы, чем создание собственных возможностей, в то же время AOL смог восполнить нехватку собственной инфраструктуры для извлечения прибыли из роста широкополосного доступа в интернет [4]. Впоследствии консолидированная корпорация смогла стать крупнейшим американским конгломератом средств массовой информации и развлечений.

Теория синергии неразрывно связана с эффектами масштаба и охвата. Эффект масштаба в результате слияний и поглощений означает, что объединенная компания обладает возможностью сократить свои постоянные расходы за счет удаления дублирующих отделов или операций, что снижает затраты компании на единицу производимой продукции относительно того же потока доходов, увеличивая тем самым норму прибыли [20]. В отличие от этого, эффект охвата подразумевает эффективность, связанную в первую очередь с изменением спроса, например, с увеличением масштабов сбыта и распределения различных видов продукции [21]. Положительное значение для консолидированной корпорации также может играть система кросс-продаж, или перекрестных продаж, при которых продавец имеет возможность предложить покупателю продукты, дополняющие основную покупку. В качестве наглядного примера использования перекрестных продаж в результате совершения сделок слияния и поглощения возможно смоделировать ситуацию, при которой банк, приобретающий компанию биржевого брокера, впоследствии может продавать свои банковские продукты клиентам этого брокера, в то время как брокер может регистрировать клиентов банка на собственные брокерские счета. Дополнительным преимуществом системы перекрестных продаж может становиться возможность реализации продукции через общие точки сбыта консолидированных компаний.

Экономические последствия для корпораций могут иметь также налоговые аспекты слияний и поглощений. Такие сделки могут предоставлять компаниям стратегический подход к сокращению их налоговых обязательств, что также влияет макроэкономический показатель государственных доходов: прибыльная компания может купить убыточную компанию, чтобы использовать убытки объекта приобретения в своих интересах, уменьшив свои налоговые обязательства. В свою очередь, во многих западных странах, которые принято относить к развитым, действуют специальные нормативные установления, ограничивающие возможность прибыльных компаний приобретать убыточные компании, что нивелирует исключительно налоговые мотивы компании-покупателя [22]. Кроме того, показатели налоговых поступлений в государственную казну уменьшаются и в тех случаях, когда слияния и поглощения приводят к сокращению рабочих мест, а значит и к снижению налоговых поступлений от физических лиц, что также влияет на макроэкономическую среду. Приведенные выводы в очередной раз подчеркивают объективно существующую неразрывную взаимосвязь макро- и микроэкономических показателей влияния сделок слияния и поглощения.

С другой стороны, крупные фирмы могут приобретать инновационные объекты так же и для того, чтобы прекратить инновационные проекты стартапов и/или упредить будущую конкуренцию [25]. Хрестоматийным примером может послужить враждебное поглощение базирующимся в Великобритании одним из крупнейших в мире операторов сотовой связи Vodafone крупного немецкого инженерного и телекоммуникационного концерна Mannesmann AG. Между компаниями существовала долгая история сотрудничества, однако однодневная заявка председателя правления Mannesmann AG на покупку другого оператора британского мобильной связи Orange была серьезно воспринята генеральным директором Vodafone, который счел этот шаг в качестве стратегической инициативы по кон- куренции с Vodafone. В итоге Vodafone объявила предложение о поглощении немецкой компании на основе обмена акциями между двумя компаниями. Первоначальные переговоры о слиянии, которые велись в дружеских отношениях, вскоре превратились во враждебные, поскольку генеральные директоры компаний оказались в ссоре. Менеджмент Mannesmann изменил свою тактику, лишь когда понял, что враждебное поглощение Vodafone может иметь успех. На тот момент предложение в размере 224 миллиардов фунтов стало самым крупным незапрошенным предложением о поглощении, а объединенная компания стала четвертой по величине компанией в мире по рыночной стоимости на момент сделки с растущей совокупной доходностью (рис. 4).

Рис. 4. Совокупная доходность Vodafone в период сделки c Mannesmann AG [4]

Социальные последствия слияний и поглощений

В то время, как слияния и поглощения способны оказывать влияние на различные макроэкономические и микроэкономические показатели, их социальные последствия являются столь же глубокими и многогранными. Одним из наиболее заметных социальных последствий слияний и поглощений видится изменение занятости населения. Так, слияния и поглощения часто приводят к сокращению рабочих мест из-за организационной реструктуризации консолидированных корпораций, что провоцирует рост уровня безработицы и сказывается на общем благосостоянии сообществ, а также общей социальной ста- бильности. Ярким напоминанием о таких рисках является глобальный финансовый кризис 2008 г., когда падение крупных финансовых институтов спровоцировало затяжную мировую рецессию, повлекшую за собой беспрецедентный рост безработицы и достижение её рекордного показателя за всю историю наблюдений за рынком трудовых ресурсов [26].

Напротив, некоторые слияния и поглощения способны приводить в долгосрочной перспективе к созданию рабочих мест в тех случаях, когда вновь образованное предприятие стремится расширить и диверсифицировать свою деятельность. Кроме того, иногда компании используют механизм сделок слияния и поглощения как альтернативу обычному процессу найма. Такая практика зачастую применяется крупным бизнесом по отношению к небольшим частным компаниям на стадии стартапа, когда основным активом приобретения выступают не материальные или финансовые, а человеческие ресурсы в лице талантливого персонала целевой компании, являющейся ее привлекательной стороной для приобретающей компании. В таких ситуациях целевая компания попросту ликвидируется, что снимает целый ряд излишних юридических вопросов [27].

Еще одним важным аспектом слияний и поглощений является их влияние на заработную плату. Исследования показывают, что слияния и поглощения могут привести к увеличению разрыва в уровне заработной платы внутри фирмы. Сотрудники, занимающие руководящие должности или обладающие набором специальных навыков, могут стать свидетелями значительного повышения своей заработной платы после слияния с другой фирмой, в то время как работники с более низкой квалификацией могут сталкиваться со стагнацией заработной платы или даже с ее сокращением. Безусловно, такой сценарий увеличения разрыва в заработной плате также усугубляет неравенство в доходах и усиливает социальную напряженность [28].

Слияния и поглощения способны иметь и иные последствия для трудовых отношений: они могут нарушить устоявшиеся административно-организационную культуру, трудоправовые отношения и взаимоотношения с руководством, что приводит к неопределенности и может влечь волнения среди сотрудников [29]. В свою очередь, даже объединенные в профсоюзы работники могут обнаружить, что их переговорная сила с работодателем снижается, если в результате консолидации образуются крупные диверсифицированные корпорации, которые, например, менее подвержены негативным эффектам забастовок. Кроме того, слияния и поглощения могут привести к существенным сдвигам и во властных структурах объединяющихся корпораций, последствия которых могут выходить за рамки вопросов формирова- ния нового исполнительного органа компании. Так, например, слияния и поглощения могут служить причиной переноса штаб-квартиры компаний, что влияет на местную экономику и самобытность локального сообщества. Болезненным для персонала компании и потребителей может стать и уход ее лидера после продажи собственной доли, как это имело место, например, когда основатель «Тинькофф Банка» Олег Тиньков продал принадлежавший ему пакет акций компании и публично заявил об отзыве бренда [30].

Наконец, слияния и поглощения обладают потенциалом влияния на общественные ценности и культуру. Трансграничные слияния и поглощения часто предполагают слияние компаний из разных культурных слоев, что может привести к смешению ценностей, практик и норм. И хотя такое смешение может способствовать культурному обмену и разнообразию, оно также может привести к культурным столкновениям и сопротивлению, потенциально препятствуя совокупным усилиям по интеграции и негативно влияя на результаты деятельности компании.

В рамках рассмотрения тематики социальных последствий слияний и поглощений отдельное внимание следует уделить международному тренду т.н. экологического, социального и корпоративного управления ( environmental, social, governance – ESG ). В соответствии с растущей тенденцией компании не только оценивают финансовые показатели при слияниях и поглощениях, но и рассматривают факторы ESG в качестве ключевого элемента оценки целевых компаний [31]. Этот концептуальный сдвиг признает потенциальные риски, связанные с плохой практикой ESG – несение репутационного ущерба и производных от него материальных убытков, – и наоборот, растущее значение устойчивости развития компании, которое все чаще придается инвесторами, потребителями и регулирующими органами [32].

С экологической точки зрения слияния и поглощения дают возможность объединиться с компаниями, которые обладают передовыми «зелеными» технологиями, такими как использование возобновляе- мых источников энергии. Например, приобретение Total производителя высокоэффективных солнечных панелей SunPower подчеркнуло стратегический поворот энергетического гиганта в сторону возобновляемых источников энергии [33]. Социальные ESG-принципы подразумевают, что слияния и поглощения могут послужить катализатором внедрения более эффективных социальных практик: приобре- тающие компании часто используют возможности для улучшения условий труда, реализации стратегий разнообразия и инклюзивности, установления более прочных связей с общественностью. Наконец, управленческие аспекты ESG предполагают, что слияния и поглощения могут привести к изменениям в структурах и практике управления, способствуя прозрачности, подотчетности и этичному поведению в деловых операциях.

Заключение

Подводя итог представленному иссле- дованию, представляется возможным сделать уверенный вывод, что сделки слияния и поглощения являются мощными инструментами в деловом мире, способствующими значительным экономическим и социальным преобразованиям, которые могут оказывать как позитивное, так и негативное влияние на различные аспекты социально-экономического развития. С одной стороны, слияния и поглощения могут повысить эффективность бизнеса, изменить отраслевые структуры, усилить конкуренцию и стимулировать экономический рост. Тем не менее, с другой стороны, они также могут быть сопряжены с потенциальными рисками, такими как концентрация рынка, финансовая нестабильность и растущее неравенство доходов. В свою очередь, социальные последствия слияний и поглощений подчеркивают, что последствия таких сделок далеко выходят за рамки экономических факторов. В частности, их влияние распространяется на занятость, заработную плату, трудовые отношения, властные структуры и культурную динамику.

С практической точки зрения совокупность рассмотренных в представленном исследовании последствий означает, что корпорации при оценке эффективности сделок слияния и поглощения должны выходить за рамки их сугубо финансовых аспектов и учитывать их более широкие экономические, социальные и экологические последствия. Представляется, что ве- дущая роль в этом должна отводиться также разработчикам политики и регулирующим органам, которые должны обеспечить, чтобы концепция сделок слияний и поглощений защищала конкуренцию, способствовала прозрачности и смягчала возможные социальные потрясения. И, как общество в целом, мы должны способствовать информированному обсуждению слияний и поглощений, признающему их сложность и последствия для наших экономик и обществ.

Список литературы Сделки слияния и поглощения: роль в социально- экономическом развитии

- King D.R., Slotegraaf R., Kesner, I. Performance implications of firm resource interactions in the acquisition of R&D-intensive firms // Organization Science. - 2008. - Vol. 19 (2). -P. 327-340.

- Value of mergers and acquisitions (M&A) worldwide from 2012 to 2017 // Statista.com. -[Электронный ресурс]. - Режим доступа: www.statista.com/statistics/267369/volume-of-mergers-and-acquisitions-worldwide/ (access date: 26.04.2023).

- Riemschneider, B. The global R&D outlook // R&D Magazine. - [Электронный ресурс]. - Режим доступа: http://digital.rdmag.com/researchanddevelopment/2017 (access date: 29.04.2023).

- Kumar R.B. Wealth creation in the world's largest mergers and acquisitions integrated case studies. - New York: Springer International Publishing, 2019. - 359 р.

- Tichy G. What Do We Know About Success and Failure of Mergers? // Journal of Industry, Competition and Trade. - 2001. - Vol. 1 (4). - Р. 347-394.

- The Art of M&A, Fourth edition: a merger acquisition buyout guide 4th edition by Stanley foster reed. - New York: McGraw-Hill Education, 2007. - 1100 р.

- Цифры принудительного порядка. Агентство AK&M представило отчет по российскому рынку слияний и поглощений // РБК. - [Электронный ресурс]. - Режим доступа: https://www.rbc.ru/newspaper/2023/02/16/63eca9869a79477016f25667 (дата обращения: 07.05.2023).

- Свиридов О.Ю., Некрасова И.В., Калашников В.В. Особенности и проблемы развития рынка слияний и поглощений в нефтегазовом секторе экономики России // РЭиУ. -2016. - № 4. - [Электронный ресурс]. - Режим доступа: https://sciup.org/osobennosti-i-problemy-razvitija-rynka-slijanij-i-pogloshhenij-v-neftegazovom-14322944 (дата обращения: 10.07.2023).

- Рукавишников Д.С. Перспективы российского рынка слияний и поглощений в условиях экономической неопределенности // Управленческое консультирование. - 2018. -№ 6. - С. 149-154.

- Клычев Т.Ю. Сделки слияний и поглощений как способ интеграции России в мировое хозяйство // Российское предпринимательство. - 2013. - № 4. - С. 10-16.

- Рынок слияний и поглощений в России в 2020 г. КПМГ в России и СНГ // TadViser. Государство. Бизнес. Технологии: [сайт]. - [Электронный ресурс]. - Режим доступа: https://www.tadviser.rU/images/4/43/Ru-ru-ma-survey-2020-fin.pdf (дата обращения: 10.07.2023).

- Колосова Д.М., Кузьмин К.А. Сделки слияний и поглощений: роль в социально-экономическом развитии // Экономика и бизнес: теория и практика. - 2021. - № 12-1. -С. 194-197.

- Gaughan P.A. Mergers, acquisitions, and corporate restructurings. - Hoboken, New Jersey: John Wiley & Sons Inc., 2011. - 672 p.

- Владимирова И.Г. Слияния и поглощения компаний: характеристика современной волны // Менеджмент в России и за рубежом. - 2002. - № 1. - С. 26-41.

- Казак А.Г. Поглощения и слияния в современной экономике // Проблемы современной науки и образования. - 2014. - № 11. - С. 69-72.

- Бекье М. Путеводитель по слиянию // Вестник McKinsey. - 2015. - № 4. - С. 25-27.

- Neto P., Brandao A., Cerqueira A. The impact of FDI, cross border mergers and acquisitions and greenfield investments on economic growth // The I UP journal of business strategy. - 2010. - Vol. VII (4). - Р. 24-44.

- Harms P., Meon P. Good and useless FDI: the growth effects of green- field investment and mergers and acquisitions, review of international economics. - 2018. - Vol. 26 (1). - Р. 3759.

- Гохан П.А. Слияния, поглощения и реструктуризация компаний. - М.: Альпина Паблишер, 2010. - 741 с.

- O'Sullivan A., Sheffrin S.M. Economics: principles in action. Upper Saddle River. - NJ: Pearson Prentice Hall, 2003. - 157 p.

- Goldhar J.D., Jelinek M. Plan for Economies of Scope. - Harvard: Harvard Business Review, 1983. - 8 р.

- Фирсова Т.Е. Общие принципы международного налогообложения сделок слияний и поглощений // Известия Санкт-Петербургского университета экономики и финансов. - 2011. - № 4. - С. 125-128.

- Ng A.W., Chatzkel J., Lau K.F., Macbeth D. Dynamics of Chinese emerging multinationals in cross-border mergers and acquisitions // Journal of intellectual capital. - 2012. -Vol. 13 (3). - Р. 416-438.

- Zhang Y., Wu X., Zhang H., Lyu C., Zhang Y., Wu X., Zhang H., Lyu C. Cross-Border M&A and the Acquirers' Innovation Performance: An Empirical Study in China // Sustainability. - 2018. - Vol. 10 (6). - Р. 1796.

- Cunningham C., Ederer F., Ma S. Killer acquisitions // Journal of political economy. -2018. - Vol. 129 (3). - Р. 649-702.

- Чувелева Е.А. Классификация рисков корпоративных слияний и поглощений в нефинансовом секторе экономики // Вестник МИЭП. - 2016. - №1 (22). - С. 36-51.

- Махортов А.И. Влияние сделок слияний и поглощений на эффективность деятельности российских компаний // Экономика и предпринимательство. - 2023. - № 4 (153). -С. 774-778.

- Формирование факторов развития инновационно-инвестиционной деятельности компаний базовых отраслей экономики для повышения их конкурентоспособности: монография / под ред. Е.Б. Тютюкиной. - М.: Дашков и Ко, 2014. - 208 с.

- Шура П. Слияния и поглощения: путеводитель по рынку профессиональных услуг. - М.: АльпинаБизнесБукс, 2004. - 192 с.

- Бумаги Тинькофф Банка упали на 2% после слов основателя об отзыве бренда // РБК: [сайт]. - [Электронный ресурс]. - Режим доступа: https://quote.rbc.ru/news/article/6360e0259a794746562a7a1b (дата обращения: 10.07.2023).

- Global M&A industry trends: 2023 mid-year update // PWC. - [Электронный ресурс]. -Режим доступа: https://www.pwc.com/gx/en/services/deals/trends.html#m-and-a-activity-and-valuation (access date: 10.07.2023).

- Why ESG is sinking business takeover negotiations // Forbes. - [Электронный ресурс]. -Режим доступа: https://www.forbes.com.au/news/experts/why-esg-is-sinking-business-takeover-negotiations/ (access date: 10.07.2023).

- United States: TotalEnergies to Acquire SunPower's Commercial & Industrial Solar Business // TotalEnergies: - [Электронный ресурс]. - Режим доступа: https://totalenergies.com/media/news/press-releases/USA-totalEnergies-to-Acquire-SunPower-s-CIS-Business (access date: 15.07.2023).