Себестоимость продукции как основа для исчисления финансовых результатов предприятия

Автор: Старченко И.В., Довженок А.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12 (130), 2025 года.

Бесплатный доступ

В статье рассматривается себестоимость произведенной продукции как основа для расчета финансовых результатов предприятия. От размера себестоимости производимой продукции зависит размер прибыли. В данной статье рассматривается сущность и виды расходов, способы их группировки, а также методы исчисления накладных и основных расходов. Предметом исследования стали российские и зарубежные методы учета затрат на основное производство. Управление издержками производства представляет собой сложный процесс, по сути, являющийся управлением всей деятельностью предприятия. Выбор метода учета затрат автор рассматривает как инструмент повышения эффективности управления затратами, которое становится возможным только при использовании комплексного и системного подхода к решению данной проблемы.

Себестоимость произведенной продукции, затраты на основное производство, прямые и накладные расходы, методы учета затрат, контроль над материальными затратами, эффективность производства, управление затратами, финансовый результат

Короткий адрес: https://sciup.org/170212523

IDR: 170212523 | DOI: 10.24412/2411-0450-2025-12-389-394

Cost of production as a basis for calculating the financial results of the enterprise

The article discusses the cost of production as the basis for calculating the financial results of an enterprise. The amount of profit depends on the cost of production. This article examines the essence and types of expenses, methods of their grouping, as well as methods of calculating overhead and basic expenses. The subject of the study is the Russian and foreign methods of accounting for costs in the main production. Managing production costs is a complex process that essentially involves managing the entire enterprise. The author considers the choice of cost accounting method as a tool for improving the efficiency of cost management, which becomes possible only when using a comprehensive and systematic approach to solving this problem.

Текст научной статьи Себестоимость продукции как основа для исчисления финансовых результатов предприятия

В своей повседневной деятельности любое предприятие постоянно несет большое количество расходов. В коммерческих организациях, занимающихся производством и последующей реализацией какой-либо продукции основной целью получаемого дохода, является возмещение затрат на производство продукции.

Все затраты предприятия влияют на ее финансовый результат, через себестоимость. Себестоимость это все затраты на производство готовой продукции выраженные в финансовой форме [1]. Себестоимость производственной продукции является важнейшим показателем эффективности деятельности всего предприятия. С ее помощью осуществляется контроль над материальными затратами, а также затратами трудовых ресурсов. Себестоимость произведенной продукции является основой для исчисления прибыли предприятия.

Себестоимость одного и того же вида продукции, производимого на разных предприятиях, будет отличаться, т.к. будет отличаться технологический процесс, технической оснащение и количество затраченных трудовых ресурсов [2].

Рассмотрим присутствующие на предприятии расходы в денежном выражении. Под расходами, как правило, понимают уменьшение экономических выгод предприятия, вследствие выбытия денежных средств, а также появление обязательств ведущих к уменьшению капитала.

В производственном процессе применяются как основные, так и оборотные фонды, трудовые ресурсы сотрудников. Все эти затраты составляют издержки производства. А совокупность всех затрат, связанных с производством продукции и ее последующей реализацией в финансовом выражении называется себестоимостью продукции.

Размер себестоимости один из основных показателей эффективности производственной деятельности [3]. Все расходы (издержки) предприятия по способу включения в себестоимость разделяются на основные и накладные.

Разделение на основные и накладные расходы необходимо для определения налоговой базы по налогу на прибыль. Так прямые расходы распределяют между проданной и нереализованной продукцией на конец отчетного периода, а косвенные отражаются только в отчетном периоде.

Основные расходы - это те издержки предприятия, которые непосредственно связанны с процессом производства продукции. К таким расходам относят: затраты на материалы, сырье, заработную плату работников, занятых производством продукции, коммунальные расходы и т.п. Из суммы основных расходов складывается себестоимость готовой продукции.

Накладные издержки - это те расходы, которые сопутствуют процессу производства продукции, но напрямую с ним не связаны. Накладными расходами являются управленческие расходы, содержание основных фондов предприятия, расходы на обслуживание производственного процесса и т.п. Таким образом, данный вид расходов, обеспечивает производственный процесс предприятия, непосредственно не относясь к нему. Накладные расходы тоже включаются в себестоимость произведенной продукции, но не на прямую, а косвенным путем, т.е. пропорционально стоимости сырья и материалов и т.п.

В состав накладных расходов входят такие расходы как:

-

- заработная плата сотрудников управленческого аппарата;

-

- текущий ремонт основных фондов;

-

- страховые взносы на обязательное страхование и другие обязательные платежи;

-

- арендные и коммунальные платежи;

-

- затраты от порчи имущества или производственного брака;

-

- затраты на рекламные и консультационные услуги;

-

- затраты по обслуживанию основного производства;

-

- расходы на услуги связи.

Все накладные расходы можно объединить в 4 основные группы:

-

- затраты на организацию и производство;

-

- затраты на содержание аппарата управления;

-

- затраты по обслуживанию рабочих;

-

- непроизводственные затраты.

В налоговом кодексе накладные расходы четко не отражены, как и в бухгалтерском учете.

В учете накладные расходы собираются на специальных собирательно-распределитель- ных счетах, а затем распределяются на себестоимость в соответствии с помощью выбранного метода отнесения.

В бухгалтерском учете все затраты группируются по местам их возникновения, видам или носителям затрат. Группировка затрат по местам удобна для применения системы калькулирования по видам продукции. Такая группировка позволяет стандартизировать определение фактической и плановой себестоимости продукции.

Центры возникновения затрат подразделяются на:

-

- основное производство;

-

- вспомогательное производство;

-

- обслуживающее производство;

-

- управленческая и обслуживающая деятельность, непосредственно связанная с основным производством;

-

- торговая, сбытовая и рекламная деятельность.

Затраты подразделяются на основные и накладные в зависимости от производственных характеристик, а именно где они были осуществлены. Это необходимо для точного отражения на счетах бухгалтерского учета.

В налоговом кодексе сказано, что предприятия сами определяют, какие затраты относить к основным, а какие к переменным. Однако приводится примерный список затрат, относимых к основным, среди которых:

-

- материальные затраты на производство;

-

- расходы на оплату труда производственного персонала, а также суммы обязательных отчислений;

-

- суммы амортизации основных средств, применяемых в производственном процессе.

Одним из наиболее важных видов расходов на производственном предприятия являются материальные расходы. Они включают в себя стоимость материалов, сырья, полуфабрикатов, топлива, тару, оплату труда и т.д.

Расход материальных ресурсов на производство заключается в их непосредственном использовании в процессе производства. Таким образом, все фактически потребленные материальные ресурсы включаются в себестоимость готовой продукции. Для определения количества использованных в производстве материальных ценностей необходимо определить, какое их количество было включено в производственный процесс (а не про- сто списано со склада). Материальные ресурсы, не использованные в производстве, определяются как возвратные материалы. Для возврата неиспользованных материалов выписывают требование-накладную.

Материалы, которые были отпущены в производство, за вычетом возвратных, составляют валовый расход материальных ресурсов, стоимость которых отражается в калькуляции по такой статье, как «Сырье и материалы».

Из материальных затрат, включаемых в себестоимость, вычитается сумма возвратных отходов. Возвратные отходы это сырье и ма- териалы, которые в ходе производственного процесса потеряли свои исходные свойства (химические или физические свойства, полноту, конфигурацию и т.п.). Отходы могут быть возвратные и невозвратные, что зависит от возможности их использования. Возвратные отходы могут быть повторно вовлечены в процесс производства, а невозвратные реализованы на сторону или использованы, но уже не в производственной, а в хозяйственной деятельности.

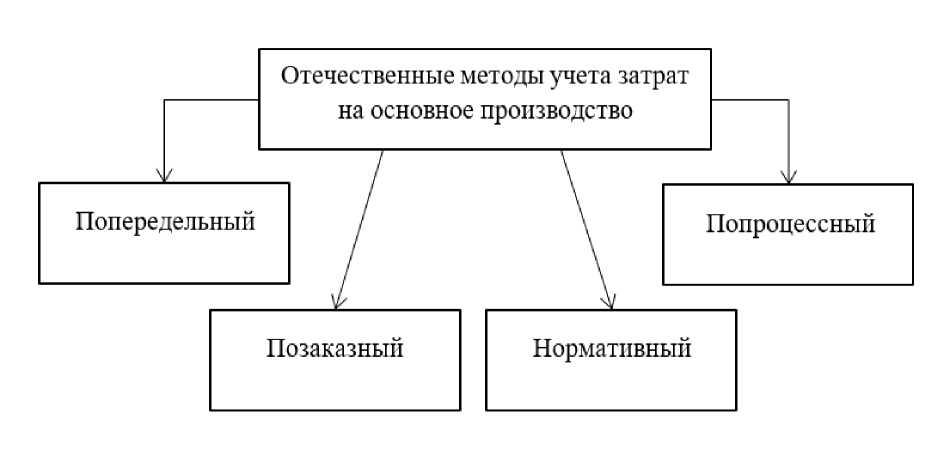

В Российской практике применяются следующие методы учета затрат, представленные на рисунке 1.

Рис. 1. Российские методы учета затрат на основное производство

Попередельный метод применяется в массовых производствах, в которых происходит последовательная переработка материалов и сырья в несколько этапов. Таким образом, после каждого производственного этапа предприятие получает полуфабрикат, который может быть реализован на сторону или который можно продолжить обрабатывать, для получения в дальнейшем готовой продукции.

Прямые затраты в этом случае распределяются не по видам получаемой продукции, а по переделам. Под переделом понимают совокупность определенных технологических операций, результатом которых является превращение материалов и сырья в полуфабрикаты или готовую продукцию. При использовании данного метода себестоимость полученной по каждому переделу исчисляется отдельно. Распределение косвенных расходов происходит пропорционально установленным базам. Количество и виды переделов определяется особенностями технологического процесса.

Получаемая по каждому переделу продукция является полуфабрикатом, поэтому себестоимость исчисляется полуфабрикатным или бесполуфабрикатным методом.

При полуфабрикатном методе затраты можно исчислить по каждому переделу и отследить их перемещение из цеха в цех. Себестоимость продукции, получаемой по каждому переделу, состоит из расходов передела и непосредственно себестоимости полуфабриката.

При бесполуфабрикатном методе затраты учитываются исключительно по каждому переделу, а остатки незавершенного производства определяются при помощи инвентариза- ции в конце каждого месяца. Себестоимость одной единицы продукции определяется пропорциональным или комбинированным способом.

Позаказный метод применяют при производстве уникальных или выполняемых по специальному заказу видов продукции. Объектом учета в этом случае выступает заказ. Расходы на производство суммируются по каждому выпускаемому объекту, включая прямые затраты на рабочую силу и оплату труда. Затраты определяются в расчете на конкретное количество выпускаемой продукции. Накладные расходы собираются по каждому в процентах от прямых расходов. Все расходы на производство складываются, составляя в итоге общую сумму затрат.

При использовании позаказного метода прямые расходы учитываются в разрезе статей калькуляции по каждому виду производственных заказов.

При позаказном методе косвенные расходы распределяются двумя способами:

-

- по фактической сумме в конце отчетного периода;

-

- предварительное распределение с последующей корректировкой.

В случае, когда заказ представляет собой единичное изделие, себестоимость рассчитывается путем суммирования расходов на его производство. При производстве нескольких изделий себестоимость единицы произведенной продукции находится путем деления общепроизводственных затрат на количество выпущенных единиц продукции.

Попроцессный метод применяется в производствах, где отсутствует незавершенное производство. Прямые и косвенные затраты учитываются по калькуляционным статьям на общий объем выпускаемой готовой продукции. В данном случае средняя себестоимость определяется с помощью деления всех затрат на количество произведенной продукции. Учет затрат ведут по каждому процессу с применением ведомости учет затрат на производство. Его можно вести, как по всему выпуску продукции, так и по каждому подразделению. Управленческие расходы и затраты вспомогательных производств собираются по калькуляционным статьям затрат.

В случае если на конец года отсутствует незавершенное производство, величина издержек на производство и является себестоимостью.

Нормативный метод применяют в отраслях с массовым или серийным производством различной или сложной продукцией (например, машиностроение, мебельное производство и др.).

Каждый вид затрат принимается к учету по текущим нормам, установленным нормативными калькуляциями. Отдельно ведется учет отклонений по фактическим затратам от установленных норм, при этом указывают, место их возникновения и причины. Отклонения определяются документальным методом или с помощью инвентаризации.

Фактическая себестоимость определяется одним из двух способов:

-

- если объект учета принят отдельные виды продукции, то отклонения от норм относятся на эти виды продукции прямо, а фактическая себестоимость рассчитывается по формуле:

Фактически затраты = Нормативные затраты + Величина отклонений от норм + Величина изменений норм

-

- если объектом учета являются однородные группы продукции, фактическая себестоимость определяется при помощи распределения отклонений от норм и изменений норм пропорционально расходов на производство продукции каждого вида.

Отклонения при данном методе могут быть трех видов:

-

- затрат основных материалов;

-

- общепроизводственных затрат;

-

- прямых трудовых затрат.

Любое из перечисленных отклонений вызывается изменением планового расхода ресурса или изменением цены ресурса.

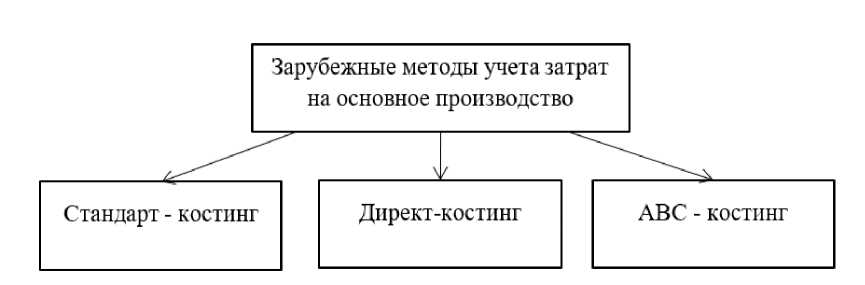

Однако, на практике, кроме отечественных методов находят применение и зарубежные методы, представленные на рисунке 2.

Метод стандарт костинг нашел широкое применение в западных странах, у которых хорошо развита рыночная экономика. Сущность данного метода заключается в системе учета калькуляций себестоимости и затрат.

Рис. 2. Основные зарубежные методы учета затрат на основное производство

В основу данного метода легли следующие принципы:

-

- предварительное нормирование расходов по статьям и элементам затрат;

-

- расчет нормативных калькуляций на продукцию и ее составные части;

-

- раздельный учет отклонений и нормативных затрат;

-

- анализ отклонений;

-

- уточнение калькуляций в случае изменения норм.

Нормирование расходов производят до начала отчетного периода по таким статьям расходов как: материалы; оплата труда; общепроизводственные затраты, коммерческие расходы. Нормативные расходы основываются на уровне ожидаемых затрат ресурсов, требуемых для производства продукции. При этом нормы расходов устанавливают на одно изделие.

В течение отчетного периода производится учет фактических отклонений расходов от нормированных затрат. По окончании отчетного периода отклонения списывают на финансовый результат. Затем производится анализ отклонений и принимается решение, касательно корректировки установленных нормативов и норм.

При использовании метода директ-костинг себестоимость планируется и учитывается в разрезе переменных и постоянных расходов. Постоянные затраты собираются на отдельных счетах и не включаются в калькуляцию, а периодически списываются на финансовые результаты.

АВС-костинг (или как его называют в России ФСА-костинг) представляет собой функциональную систему распределения затрат, где затраты учитывают по функциям (работам), а деятельность предприятия рассматри- вается как комплекс рабочих операций, для выполнения которых затрачиваются ресурсы.

Стоимость косвенных расходов переносится на ресурсы пропорционально выбранным затратным драйверам. Под драйвером затрат понимают параметр, пропорционально которому происходит отнесение стоимости ресурса на стоимость операции. После этого составляется структура операций, которые требуются для получения готовой продукции. Затем происходит пропорциональный перенос рассчитанной стоимости ресурсов на операции, в соответствии с выбранным драйвером. В результате всех этих действий получается рассчитанная себестоимость готовой продукции.

Суть метода сводится к изучению зависимости между производственными процессами и затратами. Как правило, выделяют 4 основных типа операций согласно способу их участия в производстве продукции:

-

- штучная работа (производство единицы продукции);

-

- продуктовая работа (производство продукции, как таковой);

-

- пакетная работа (производство заказа или комплекта);

-

- общехозяйственные работы.

Первые три вида операций можно соотнести с затратами, прямо относимыми на конкретную продукцию. Общехозяйственные расходы не могут быть точно отнесены, в связи, с чем их распределяют согласно заранее подобранному алгоритму. Ресурсы при данном методе имеют классификацию на две группы:

-

- поставляемые заранее (оклады и т.д.);

-

- поставляемые в момент потребления (сдельная заработная плата).

Все ресурсы, затрачиваемые на рабочую операцию, включаются в ее стоимость, однако подсчетом стоимости по операциям определить ее невозможно. Для этого необходимо рассчитать кост-драйвер (индекс распределения затрат). При помощи такой системы про- исходит определение количества потраченных ресурсов на выпуск продукции.

Недостатком такого метода является его трудоемкость, однако АВС-метод является самым точным способом для оценки затрат.

Таким образом, механизм управления затратами должен быть основан на модели научно-исследовательских, и особенно технологических, процессов, которые учитывают особенности организации и управления предприятием. Правильный выбор метода учета затрат поможет организации оптимизировать свою деятельность и прибыльность, предоставляя точную информацию о затратах.