Себестоимость в угольной промышленности

Автор: Качор О.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1 (68), 2020 года.

Бесплатный доступ

В рамках представленной статьи проанализированы ключевые аспекты, касаемо проблематики себестоимости продукции в угольной промышленности. Представлены различные подходы к определению себестоимости. Проанализировано состояние угольной промышленности в России в настоящий момент.

Себестоимость, калькулирование, угольная промышленность, учет затрат, ценовая политика

Короткий адрес: https://sciup.org/140247602

IDR: 140247602 | УДК: 338.512

Cost in coal industry

Within the framework of the presented article, key aspects regarding the cost of production in the coal industry are analyzed. Different approaches to the determination of cost are presented. The state of the coal industry in Russia is currently analyzed.

Текст научной статьи Себестоимость в угольной промышленности

Важным показателем, характеризующим работу предприятия, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Оценка себестоимости продукции, работ и услуг имеет очень важное значение. Это позволяет выяснить тенденции изменения данного показателя, установить резервы и выработать меры по использованию возможностей снижения себестоимости продукции [1, c. 61].

Актуальность темы себестоимости обусловлена следующими положениями:

-

- себестоимость продукции отражает затраты организации на производство и реализацию продукции;

-

- для многих товаров на основе себестоимости формируется ценовая стратегия предприятия и соответственно определяет желаемый уровень прибыли.

На настоящий момент в нашей стране в расчете на единицу национального дохода существенное значение имеет расход топлива, эл.энергии, металла. Немалое значение в сфере интенсификации экономики, нормализации удельного расхода ресурсов методом их понижения остается за качеством продукции. Его необходимо повышать. [2, c. 28]

Специалисты выдвинули свое видение в основных направлениях экономного расхода при производстве.

Среди них:

-

• Увеличение объемов результатов труда.

-

• Доработка в использовании сырья базовых и дополнительных видов сырья, топлива, ресурсов на единицу производимого, уменьшение убытков.

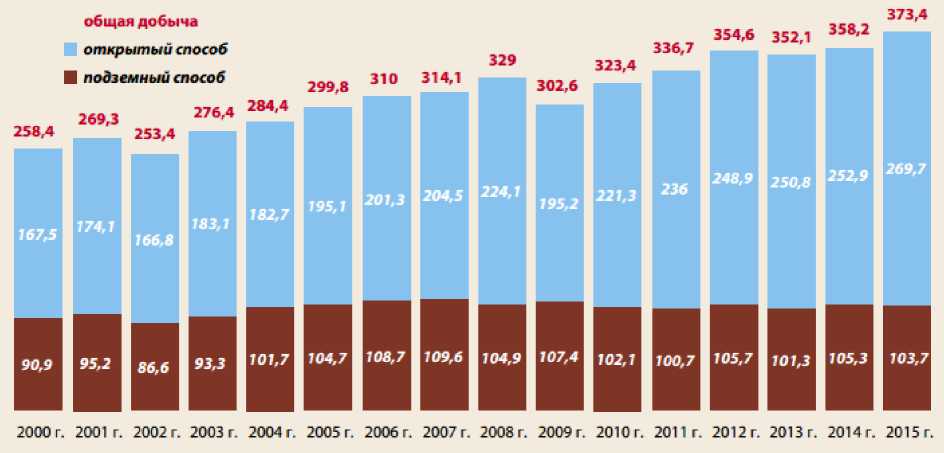

Угольная промышленность является самой старой из всех отраслей топливно-энергетического комплекса в промышленно развитых странах, но остается одной из ведущих отраслей мировой энергетики, она лучше обеспечена ресурсами.[3, c. 31]

По добыче угля Россия занимает 6 место в мире (около 350 млн. т), пропустив вперёд Китай, США, Индию, Австралию и Индонезию.

Первое место по добыче угля среди угольных бассейнов России занимает Кузнецкий каменноугольный бассейн в Западной Сибири (Новокузнецк, Кемерово, Прокопьевск), далее следуют Канско-Ачинский буроугольный бассейн в Восточной Сибири (Назарово), дающий самый дешёвый уголь в стране, Печорский каменноугольный бассейн в Северном районе (Воркута и Инта), в котором себестоимость добычи угля самая высокая в стране, Иркутский каменноугольный бассейн в Восточной Сибири (Черемхово) и Донецкий каменноугольный бассейн на Северном Кавказе (Шахты).

Подходы к определению себестоимости в трактовке разных авторов представлены в таблице 1.

Таблица 1. Анализ дефиниции «себестоимость»

|

Автор |

Предлагаемое определение |

|

Бакаев А.С., Безруких П. С., Баскакова О.В, Сейко Л.Ф., Чечевицина Л.Н., Хачадурова Е.В. и др. |

«Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) материальных, трудовых и финансовых ресурсов предприятия» |

|

Петренко С. Н. |

«Себестоимость продукции это выраженные в денежной форме затраты на производство и реализацию этой продукции» |

|

Бухалков М. И. |

«Себестоимость представляет собой суммированную стоимостную оценку используемых в процессе изготовления и сбыта товаров, природных, производственных, трудовых, финансовых и других ресурсов» |

Порядок зачета затрат и калькулирования себестоимости продукции во многом зависит от специфики производства. В угольной промышленности также имеется ряд особенностей, влияющих на организацию учета затрат и калькулирование себестоимости угля.

Объектом учета затрат в угольной промышленности является место их возникновения, т.е. шахта, цех, участок. Объектом калькулирования на шахтах выступает уголь.

Для калькулирования себестоимости продукции в угольной промышленности применяются следующие статьи: Вспомогательные материалы на технологические цели; Топливо и энергия на технологические цели; Основная зарплата производственных рабочих; Дополнительная зарплата производственных рабочих; Отчисления на социальное страхование; Расходы на подготовку и освоение производства; Расходы на содержание и эксплуатацию оборудования; Прочие производственные расходы; Внепроизводственные расходы.[1, c. 12]

Уголь добывают открытым (наземным) или закрытым (подземным) способом. Добыча угля открытым способом – самая дешевая, точная цена зависит от глубины, на которой залегают полезные ископаемые. Подземные способ достаточно дорогой, тратиться большое количество электроэнергии, времени и расходных материалов [2,c. 15].

Изменения цен во второй половине 2000-х годов: с 2006 года цены на фоне ограниченного предложения росли до середины 2008 года, затем на фоне кризисных проявлений спрос и цены снизились. Снижение продолжалось до середины 2009 года, после чего на фоне восстановления спроса цены вновь начали рост.

С декабря 2009 года по декабрь 2015 года себестоимость добытого угля выросла:

• бурого на 10% (с 363 руб/т до 400 руб/т),

• каменного на 14% (с 716 руб/т до 820 руб/т),

• коксующегося на 44% (с 1026 руб/т до 1481 руб/т).

Себестоимость является одним из важных показателей хозяйственной деятельности предприятия. Она является одним из основных факторов формирования прибыли, а значит, от нее зависит финансовая устойчивость предприятия и уровень его конкурентоспособности.

Список литературы Себестоимость в угольной промышленности

- Дубинский П.К. Сокращение потерь угля при транспортировании // Уголь. -2010. - № 5. - С. 28.

- Майдуков Г.Л. Инвестиционно-энергетический потенциал товарной угольной продукции / Г. Л. Майдуков // Уголь России. - 2012. - № 7. - С. 23-31