Сегментный учет

Автор: Наумова В.Г.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (22), 2016 года.

Бесплатный доступ

В статье рассмотрена структура и принципы организации сегментного учета.

Сегмент, сегментный учет, сегментная отчетность

Короткий адрес: https://sciup.org/140118894

IDR: 140118894

Текст научной статьи Сегментный учет

В соответствии с учётной политикой организации, ведение сегментного учета и составление сегментной отчетности является важным требованием. В учётной политике организации отражены принятые решения в отношении выбора способов ведения сегментного учёта конкретных направлений, объектов и операций.

Сегментный учёт – это специфическая подсистема бухгалтерского учёта, обеспечивающая процесс идентификации, измерения и накопления, подготовки, интерпретации и представления различных видов информации о сегментах деятельности предприятия в целях управления.

Хозяйственная деятельность некоторых организаций осуществляется в разных регионах, странах и сегментирована по рынкам. В этих случаях необходим сегментный учёт, так как он позволяет получить качественную и количественную информацию. Получение данной информации необходимо для эффективного управления, а также для принятия аргументированных решений о разукрупнении, ликвидации, создании сегментов, оценке стоимости организации и ее реорганизации в целом.

Использование сегментов предприятиями позволяет расширить и открыть как можно большего числа точек продаж как на внутреннем так и на внешнем рынке.

Таблица 1. Функции сегментного учёта.

|

Функция управления |

Реализация функции в системе сегментного учета и отчетности |

|

Планирование |

Формирование оперативных, текущих, перспективных планов по отдельным сегментам (географическим зонам, видам деятельности, продуктам и т.д.). |

|

Учет |

Организация сегментного учета и отчетности в организации. |

|

Анализ |

Проведение сегментного анализа доходов и расходов, финансовых результатов, деловой активности с целью формирования внутрихозяйственных резервов деятельности предприятия. |

|

Контроль |

Контроль деятельности сегментов предприятия на основе систематического мониторинга показателей |

|

Регулирование |

Принятие управленческих решений на основе использования внутрихозяйственных резервов деятельности предприятия. |

Сбор этих данных необходим для дальнейшего использования информации в различных целях, а также для сокращения времени при принятии каких либо решений.

Информация по сегментам также является важной основой для составления предприятиями бухгалтерской (финансовой) отчётности, которой заинтересованы внутренние и внешние пользователи, с целью оценки специфики вида экономической деятельности организации, её хозяйственной структуры, а также распределения финансовых показателей по отдельным направлениям деятельности.

В соответствии с Положение по бухгалтерскому учету (ПБУ 12/2010) "Информация по сегментам" организации самостоятельно могут разрабатывать методические подходы к учёту и к формированию сегментных данных, обязательно закрепив их в учётной политике.

В зависимости от типа потребителей организации могут сформировать следующие виды сегментации, которые представлены на рисунке 1.

Виды сегментации процесс сегментирования потребителей потребительских товаров (услуг)

сегментация потребителей товаров производственнотехнического

сегментация потребителей двух типов товаров

назначения

Рисунок 1 – Виды сегментации

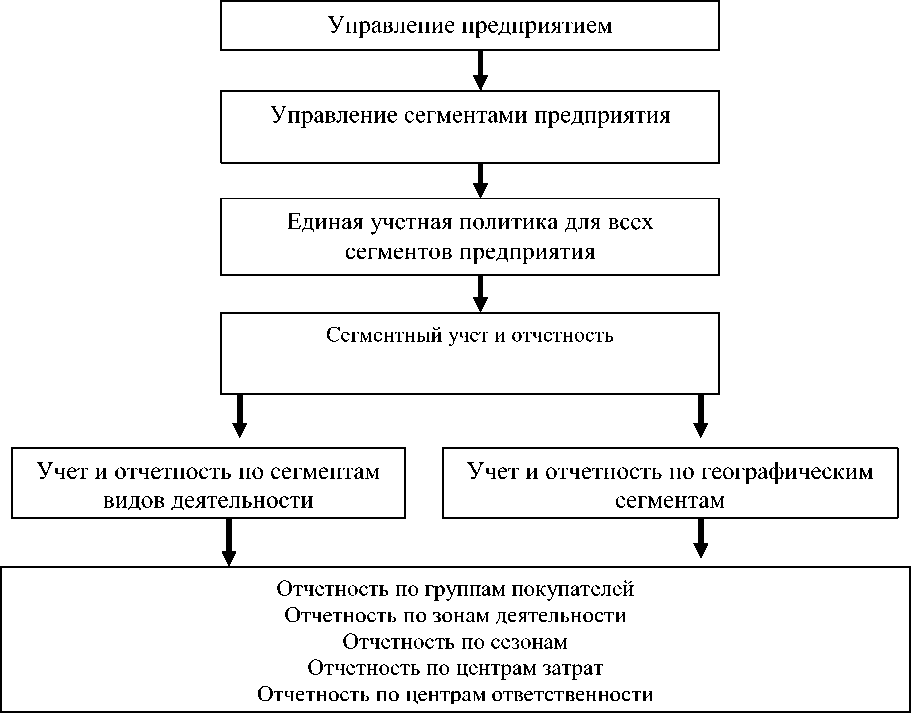

Схема организации сегментного учёта на предприятии представлена на рисунке 2.

Рисунок 2 - Схема организации сегментного учёта на предприятии.

Получение необходимой информации об объекте учёта осуществляется по нескольким этапам:

-

- оценка объектов учета;

-

- измерение данных;

-

- обобщение первичной информации;

-

- формирование показателей отчетности;

-

- контроль и анализ деятельности структурных подразделений.

Одним из актуальных направлений совершенствования учета является формирование отчетности по сегментам деятельности и представление ее руководству организации для управления производством и принятия эффективных экономических решений [4].

Главные компоненты управленческой отчетности по сегментам деятельности организации формируются из отчетных сегментов или группы показателей, которые приводятся по каждому сегменту отдельно [5]. При формировании управленческой отчетности очень важно исключить дублирование одних и тех же операций. Очень важно создать понятные всем участникам процессов методологию и требования управленческого учета, систему ответственности за достоверность сведений и их своевременное формирование [1].

Факторы, влияющие на выбор и детализацию отчетных сегментов хозяйственной деятельности, можно классифицировать на внешние и внутренние. Учет данных факторов направлен на оптимизацию управленческих решений и совершенствование сегментарного учета в организациях [3]. В системе управленческого учета необходимо выработать и придерживаться определенной системы критериев и оснований идентификации отдельных элементов хозяйственной деятельности [2].

Таким образом, сегментный учёт – это специфическая подсистема бухгалтерского учёта, обеспечивающая процесс идентификации, измерения и накопления, подготовки, интерпретации и представления различных видов информации о сегментах деятельности предприятия в целях управления.

Список литературы Сегментный учет

- Ибрагимова А.Х. Постановка управленческого учета//Кластерные инициативы в формировании прогрессивной структуры национальной экономики: сборник научных трудов Международной научно-практической конференции, в 2-х томах.-Курск.-2015.-С. 176-178.

- Пономарева Н.В. Оптимизация процесса формирования информации по сегментам деятельности//Глобальные экономические вызовы современного мира: Материалы международной научно-практической конференции (Краснодар, 21 декабря 2015 г.). Издательство: Краснодарский центр научно-технической информации (ЦНТИ).-2015.-С.106-110.

- Пономарева Н.В. О факторах выбора отчетных сегментов хозяйственной деятельности//Образование. Наука. Научные кадры. -2015.-№ 3.-С. 145-147.

- Семиколенова М.Н. Организационно-методические аспекты управленческого учета по сегментам деятельности//Аудиторские ведомости.-2015.-№5.-С.41-52.

- Удалова З.В., Пронина М.А. Принципы формирования сегментарного учета и отчетности в системе управленческого учета сельскохозяйственных организаций//Бухучет в сельском хозяйстве.-2015.-№1.-С. 43-53.