Секьюритизация государственного долга Польши

Автор: Ивлева Е.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 8 (27), 2016 года.

Бесплатный доступ

Статья посвящена рассмотрению процесса секьюритизации государственного долга. Данный процесс включает выпуск государственных облигаций для привлечения денег для структурных преобразований. Пример Польши демонстрирует, что несмотря на то, что облигационный выпуск успешен, всегда необходимо критично оценивать возможности страны на его погашение.

Секьюритизация, внешний долг, облигации брейди, ценные бумаги, финансовый рынок

Короткий адрес: https://sciup.org/140121178

IDR: 140121178

Текст научной статьи Секьюритизация государственного долга Польши

Рассмотрим процесс секьюритизации внешнего долга на примере Польши. После экономических преобразований в Польше возникла необходимость не только реструктурировать существующие долги, с тем чтобы обеспечить их обслуживание должником на условиях переговоров с кредиторами, но и сделать реализуемость доселе пассивного долга возможной. С этой целью в 1994 году правительство Польши начало превращать обязательства в рыночные облигации, т.е. производить секьюритизацию своего внешнего долга. С того момента долг в форме стандартизованных ценных бумаг был предметом оборота на международных рынках капитала, в основном на непубличном межбанковском рынке. Инвесторами в новом сегмент стали в большинстве случаев финансовые институты, для которых новые инструменты оказались привлекательной альтернативой других казначейских облигаций. Это связано c низким рейтингом бумаг и, следовательно, более высокой доходностью на них, несмотря на аналогичный по сравнению с некоторыми странами кредитный риск банкротства эмитента.

Польша присоединилась к плану Брейди и выпустила облигации Брейди, которые составили 4,7% от стоимости всех ценных бумаг этого типа и были результатом конверсии долга 17 развивающихся стран на сумму 170 миллиардов долларов США. Брейди облигации – это долговые обязательства, в основном номинированные в долларах, которые были выпущены согласно плану Н. Брейди, который являлся Министром финансов США при Дж. Бушу, для регулирования проблемы внешнего долга развивающихся стран в обмен на просроченные обязательства. Преимущественно эмитентами данных бумаг являлись страны Латинской Америке. При этом рейтинги всех облигаций данного вида был ниже инвестиционного, и только польским Moodys в 1995 году присвоил рейтинг «А».

Выпуск польских облигаций Брейди, который был проведен на сумму 8,25 млрд долларов США, произошел 27.10.1994. Были выпущены шесть серий облигаций, листинг которых произошел на Люксембургской фондовой биржи.

С самого начала польские облигации Брейди пользовались большим интересом со стороны инвесторов, который был вызван, в первую очередь, уменьшением доходности американских ценных бумаг и увеличением привлекательности развивающихся рынков на основании относительно высокой рентабельности. Также на привлекательность повлияло и объявление о том, что доходы от продажи пакетов акций приватизированных государственных предприятий и банков иностранным инвесторам будут распределены для погашения внешнего долга по Брейди облигациям. Польские ценные бумаги имели рейтинги , что повлекло за собой их низкую доходность по сравнению с другими облигациями развивающиеся рынков. Так Польша привлекла необходимые финансовые ресурсы для экономических преобразований.

Со временем, с целью снижения затрат на обслуживание долга, Министерство финансов Польши приняло решение по реструктуризации внешнего долга, тем самым изменяя долг по облигациям Брейди на внутреннюю задолженность, более современную и финансово обоснованную, чем облигации Брейди. Выкуп до даты погашения был осуществлен с использованием средств, привлеченных Министерством финансов от национального банка Польши, выпустившего казначейские облигации, выраженные в долларах США и составленные в злотых. Этот тип операции выкупа был проведен в мае 1997 г. (1,69 млрд долларов США) и в конце 1998 года (748 млрд долларов США).44Первые дисконтные облигации, которые имели высокую и переменную ставку купона, были выкуплены в первую очередь, так как они были очень дорогими в обслуживании.

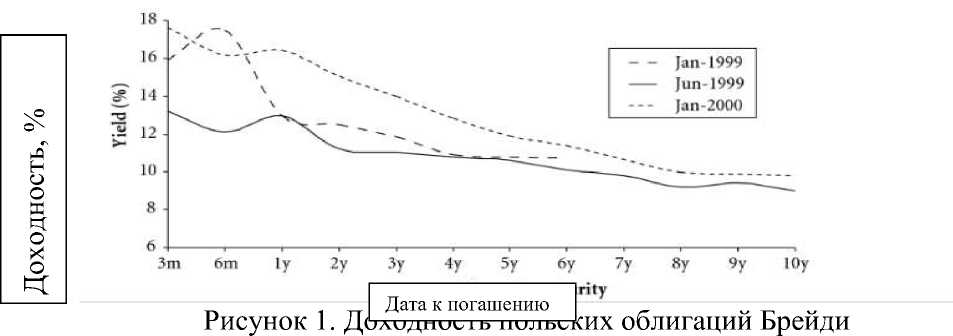

Как известно, затраты на обслуживание долга напрямую связаны с ростом доходности государственных облигаций, которая отмечалась в 1999 году. Для подтверждения утверждения, приведем график зависимости доходности облигаций от срока его погашения в указанный период (январь 1999, июль 1999, январь 2000). При этом самая большая разница в процентах по доходности облигации в начале и конце года приходится на облигации с самым коротким сроком до погашения (3 и 6 месяцев), и снижается данная разница с ростом времени до погашения. (см. рис. 1.)

Источник: Bond and Money Markets: Strategy, Trading, Analysis/ под ред. Moorad Choudhry

Рисунок 1. Доходность облигаций Брейди Польши в 1999 году

Благодаря этим операциям кредитоспособность Польши на международных рынках выросла, а стоимость внешнего долга была снижена,

44 Rafał Płókarz, Anna Szelągowska: SECURITIZATION OF THE POLISH SOVEREIGN DEBT IN THE

INTERNATIONAL MARKETS [Электронный ресурс]. URL:

в то время как спрос на другие польские облигации Брейди и еврооблигации увеличился.

Выкуп осуществлялся постепенно через крупные инвестиционные банки, которые сотрудничали с эмитентом. В какой-то степени, когда в 2001 году эмитент преобразовал часть облигаций Брейди в еврооблигации, он следовал по стопам стран, которые позволили инвесторам обменивать различные серии своих облигаций Брейди на современные глобальные облигации или евробонды. В 1996 году Мексика была страной, которая впервые инициировала эту операцию для того, чтобы избавиться от всего долга к 2003 г. В последующие годы Венесуэла, Бразилия, Колумбия и Филиппины погасили облигации Брейди во всей их полноте.45

Таким образом, в целом, оценка полезности и эффективности секьюритизации суверенного долга является положительной. На основании опыта Польши можно сделать вывод, что данный финансовый метод был успешным даже в сложных рыночных условиях. Столкнувшись с проблемой поиска средств для крупных инфраструктурных проектов, польское правительство использовало эту технику финансовой инженерии более широко для рефинансирования, например, строительства автомобильных дорог или софинансирования проектов ЕС в рамках частно-государственного партнерства. Новые возможности возникают с реализацией так называемой польской инвестиционной программы (PIP), введенной в 2013 году польским правительством. Целью ПИП является создание условий для обеспечения долгосрочного финансирования крупномасштабных инвестиционных проектов, имеющих стратегическое значение для государства. Программы включают в себя главным образом долговое финансирование, которое обеспечивается за счет принадлежащих государству банков (кредит и гарантии, подписка на облигации), инвестиционной структуры Inwestycje Rozwojowe SA (образованной в 2013 г.), подписки на доход от облигаций, выпущенных муниципальными компаниями. На разных этапах методы секьюритизации могут применяться для того, чтобы поднять новые фонды и секьюритизировать дебиторскую задолженность.

Список литературы Секьюритизация государственного долга Польши

- Rafał Płókarz, Anna Szelągowska: SECURITIZATION OF THE POLISH SOVEREIGN DEBT IN THE INTERNATIONAL MARKETS . URL: http://www.ue.katowice.pl/fileadmin/_migrated/content_uploads/4_R.Plokarz_A.Szelagowska_Securitization..pdf

- Zeshan Momin: Sovereign Debt and Brady Bonds//ezinearticles . Режим доступа: http://ezinearticles.com/?Sovereign-Debt-and-Brady-Bonds&id=6425398 (дата обращения: 25.04.2016).

- Bond and Money Markets: Strategy, Trading, Analysis/под ред. Moorad Choudhry