Секторальные санкции: курс на импортозамещение и развитие инноваций в Российской Федерации

Автор: Поляков Руслан Константинович, Балясникова Елена Владимировна, Чумаков Александр Сергеевич

Журнал: Вестник Мурманского государственного технического университета @vestnik-mstu

Статья в выпуске: 2 т.19, 2016 года.

Бесплатный доступ

Представлены результаты исследования зависимости развития инноваций и импортозамещения. Обобщены факторы, влияющие на развитие инноваций в Российской Федерации. Обозначены первоочередные проблемы развития инноваций и предложены направления их решения

Импортозамещение, инновации, импортозависимость, факторы, ограничения, проблемы

Короткий адрес: https://sciup.org/14294919

IDR: 14294919 | DOI: 10.21443/1560-9278-2016-2-502-511

Sectoral sanctions: policy of import substitution and development of innovations in the Russian Federation

The paper presents the results of research of innovation dependence on import substitution. The factors influencing on the innovation development in the Russian Federation have been summarized. The priorities of innovation development have been designated and some directions for their solution have been proposed

Текст научной статьи Секторальные санкции: курс на импортозамещение и развитие инноваций в Российской Федерации

Засилие импортной продукции, заполнившей российский рынок с девяностых годов, привело к тому, что российские предприятия не выдержали конкуренции и по цене, и по качеству и вынуждены были уйти с рынка, что отрицательно отразилось на экономическом росте и вызвало снижение экономической активности бизнеса. К тому же, в связи с введенными экономическими санкциями, Российская Федерация ощутила острую необходимость развития собственного производства и снижения зависимости от импорта.

По мнению экспертов в сфере экономики и финансов, "импортозамещение в России – достаточно трудный процесс, который сопровождается рисками, поскольку политическая, а также экономическая нестабильность, существующая на данный момент, может усугубляться" 1 . Импортозамещение представляет собой тип экономической стратегии и промышленной политики государства, который направлен на защиту отечественного производителя путем вытеснения импортируемых промышленных товаров. Под импортозамещением понимают разновидность экономической политики региона или государства, предполагающей проведение комплекса мер по организации производства и продвижения на национальный и зарубежный рынок импортоаналогичной отечественной продукции, которая должна превосходить замещаемую импортную продукцию по эффективности технических решений на основе новых знаний.

Проблема импортозамещения остро встала в результате введения санкций против России. Необходимость решения данной проблемы обусловлена и требованиями отечественного рынка, и необходимостью обеспечения национальной безопасности.

С одной стороны, санкции являются неким стимулом для экономического роста за счет поддержки российского производителя, открытия новых производств, возрождения и развития старых. С другой стороны, изоляция страны во всех областях невозможна, да и не нужна.

Как показывает опыт России, производство только собственными силами и всего не приводит к ожидаемым положительным результатам, а наоборот, влечет снижение качества выпускаемой продукции и ее дефицит, прежде всего за счет отсутствия "здоровой" конкуренции. Кроме того, такое состояние экономики страны в целом повышает вероятность рисков устойчивости развития российских предприятий.

Результаты и обсуждение

В 2014 г. США и страны ЕС ввели санкции в отношении нефтегазовой отрасли России. Запрет состоит прежде всего на поставки в Россию товаров, услуг и технологий для добычи нефти в Арктике, на глубоководном шельфе и в сланцевых пластах, а также в ограничении финансирования нефтегазовых компаний. Очевидно, что санкции поставили под угрозу устойчивое развитие нефтегазовой отрасли России в долгосрочном периоде в связи с ее сильной зависимостью от импорта.

В ответ в России была запущена политика импортозамещения с целью снижения зависимости по оборудованию и услугам в нефтегазовой отрасли, основной целью которой является снижение импортной составляющей по наиболее важным направлениям. Самой острой реакцией на ограничение по финансированию компаний (долгосрочные займы и кредиты) стал "разворот на восток". Отечественные нефтегазовые компании срочно начали поиск финансирования и ключевых партнеров по останавливаемым проектам в странах Азиатско-Тихоокеанского региона – Китае, Индии и других странах, не применяющих санкции против России.

Исследования показали, что за период с 2014 по 2015 гг. отмечается явное снижение добычи природного газа в стране, однако оно не связано с санкциями. Основной причиной падения данного показателя эксперты называют низкий спрос на западных рынках и стагнацию потребления на внутреннем рынке. При этом главным риском в газовой сфере российских компаний остается новая шельфовая добыча.

Запрет на поставку оборудования и осуществление деятельности по разработке трудноизвлекаемой нефти и нефти на шельфе обусловили уход из России западных компаний (табл. 1, 2), в результате чего были остановлены проекты в сфере нетрадиционной нефти в России, находящиеся на начальных стадиях разработки.

Некоторые проекты в сфере нетрадиционной нефти в России, из которых ушли иностранные компании из-за введения санкций в 2014 г. 2

Таблица 1

|

Проект |

Участники |

Описание |

|

Приновоземельские участки (скважина "Университетская-1") |

Роснефть, ExxonMobil |

ExxonMobil приостановила свое участие в шельфовых проектах из-за санкций. Ограничение для реализации проектов без иностранных компаний – отсутствие технологий и оборудования (и опыта) для работы на глубоководном шельфе |

|

Черное море (участок "Туапсинский прогиб") |

Роснефть, ExxonMobil |

|

|

Западная Сибирь (баженовская свита) |

Лукойл, Total |

Total приостановила свое участие в проекте; в мае 2014 г. существовала договоренность о создании совместного предприятия, объем планируемых инвестиций за 2 года – 120–150 млн долл. Участие Total важно с точки зрения применения современных технологий гидроразрыва пласта |

Источник: Аналитический центр по открытым данным.

Возможным решением проблемы ухода западных компаний из проектов по освоению нетрадиционных ресурсов могло бы стать приглашение компаний из Китая и Индии, заинтересованных в развитии ресурсной базы в России. Однако эти компании (как и российские) пока не обладают необходимым для полноценной разработки ресурсов комплексом опыта и технологий.

Таблица 2

Влияние санкций на бизнес крупных зарубежных нефтегазовых компаний

|

Компания |

Активы в России в 2015 г. |

Комментарии в отчетности компаний |

|

ExxonMobil |

"Сахалин-1" (30 %), СП по освоению шельфа в Арктике и Черном море, СП по освоению сланцевой нефти Западной Сибири, Дальневосточный СПГ |

Из-за санкций свернуты проекты в Арктике и Черном море, СП в Западной Сибири. Убытки могут достигнуть 1 млрд долл. |

|

BP |

19,75 % акций "Роснефти"; СП по освоению доманиковой свиты на Урале, планируется приобретение активов в Восточной Сибири, возможно – в Западной Сибири |

Стратегические инвестиции в "Роснефть" сохраняются с учетом соблюдения санкций. Возможности признать долю BP в производственных и финансовых результатах "Роснефти" могут быть ограниченными. Потери в 2014 году BP от снижения курса акций "Роснефти" на 54 % (2014/2013 г.) – около 8,6 млрд долл. (в августе 2015 г. котировки "Роснефти" находятся на уровне конца 2014 г.) |

|

Total |

18,64 % "Новатэка"; проекты "Ямал СПГ" (20 %), "Штокман" (25 %), Харьягинское месторождение (СРП, 40 %), Термокарстовое месторождение (49 %), СП по освоению баженовской свиты |

Пересматривается финансовый план "Ямал СПГ". Total получает разрешения на операции по российским проектам. Доля в месторождениях баженовской свиты передана "Лукойлу", доля в "Штокмане" – "Газпрому". Потери от снижения курса акций "Новатэка" на 43 % (2014/2013 г.) – около 2,5 млрд долл. (в августе 2015 г. курс акций "Новатэка" на 9 % выше уровня конца 2014 г.) |

|

Shell |

Проекты "Сахалин-2" (27,5 %), "Ханты-Мансийский нефтяной альянс" (50 %), Салымская группа месторождений (50 %) |

Из-за санкций приостановлена деятельность по разработке сланцевой нефти в ХМАО и на Салымской группе |

|

Statoil |

Харьягинское месторождение (СРП, 30 %), СП по освоению шельфа в Баренцевом и Охотском морях, СП по освоению доманиковой свиты в Поволжье, тяжелой нефти в ЯНАО |

Сотрудничество по проектам продолжается, хотя они находятся в зоне риска. Statoil получает разрешения на операции по российским проектам |

|

Eni |

СП по освоению шельфа в Черном и Баренцевом морях, 50 % "Голубого потока", 20 % "Южного потока" |

Работы в рамках СП приостановлены. Eni получает разрешения на операции по российским проектам, хотя они находятся в зоне риска. Доля в "Южном потоке" передана "Газпрому". Убытки Saipem, дочерней компании Eni, от остановки "Южного потока", оценены в 1,2 млрд евро |

Практически сразу после объявления секторальных санкций против российской нефтегазовой отрасли в 2014 г. была начата разработка планов ускоренного развития отечественного производства по наиболее важным направлениям. В начале 2015 г. Минэнерго России и Минпромторг России представили Планы по импортозамещению в ТЭК, а именно: в отрасли нефтегазового машиностроения, энергетического машиностроения, нефтехимии и нефтепереработки. Эти планы предполагают снижение зависимости от импорта к 2020 г. (табл. 3).

Технологические направления импортозамещения в нефтегазовой отрасли

Таблица 3

|

Технологическое направление |

Доля импорта в потреблении в 2014 г. |

Максимальная плановая доля импорта в потреблении к 2020 г. |

|

Нефтегазовое машиностроение и сервисные услуги |

||

|

Технологии, техника и сервис эксплуатационных скважин, увеличение нефтеотдачи |

67–95 % |

50–80 % |

|

Техника и технологии бурения наклонно-направленных, горизонтальных и многозабойных скважин |

60–83 % |

45–60 % |

|

Технологии и оборудование, используемое для реализации шельфовых проектов |

80–90 % |

60–70 % |

|

Технологии и оборудование для геологоразведки |

40–85 % |

30–70 % |

|

Сервисные услуги в нефтегазовом секторе |

40–92 % |

30–75 % |

|

Сжижение газа |

||

|

Технологии сжижения природного газа |

50–67 % 1 |

40–55 % |

|

Нефтепереработка |

||

|

Катализаторы для базовых процессов нефтепереработки |

60–100 % |

20–45 % |

Источник: Планы мероприятий по импортозамещению в отрасли нефтегазового машиностроения, нефтеперерабатывающей и нефтехимической промышленности России.

По результатам анализа, проведенного Министерством промышленности и торговли РФ в июне 2014 г., и оценке экспертов, отмечена наибольшая импортозависимость в обрабатывающих отраслях промышленности [1]:

-

- станкостроение (доля импорта по разным оценкам превышает 90 %);

-

- тяжелое машиностроение (60–80 %);

-

- легкая промышленность (70–90 %);

-

- электронная промышленность (80–90 %);

-

- фармацевтическая, медицинская промышленность (70–80 %);

-

- машиностроение для пищевой промышленности (60–80 %);

-

- пищевая промышленность (30–35 %).

Указанную выше ситуацию можно поменять за счет ряда долгосрочных мероприятий:

-

1) развитие отечественных технологий, за счет более эффективного финансирования исследований и обеспечения внедрения их результатов на практике;

-

2) внедрение определенных требований к нефтегазовым компаниям по использованию отечественных технологий в проектах;

-

3) поиск альтернативных внешних поставщиков или локализация производств данных технологий в России, где отечественные технологии слишком слабы или безвозвратно отстали.

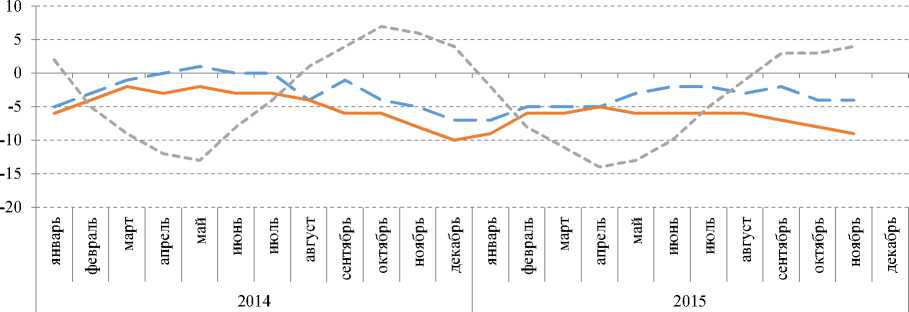

Исследование показало, что санкции существенно влияют предпринимательскую активность и изменяют уверенность бизнеса в отечественной экономике. Так, в декабре 2015 г. Росстатом проведено обследование деловой активности 3,5 тыс. организаций, видами экономической деятельности которых являются "Добыча полезных ископаемых", "Обрабатывающие производства", "Производство и распределение электроэнергии, газа и воды". На основании этих данных авторами статьи была построена следующая диаграмма (рис. 1), которая показывает динамику индексов предпринимательской уверенности3.

организаций по добыче полезных ископаемых (без малых предприятий)

организаций обрабатывающих производств (без малых предприятий)

организаций, осуществляющих производство и распределение электроэнергии, газа и воды (без малых предприятий)

Рис. 1. Индексы предпринимательской уверенности [3]

Индекс предпринимательской уверенности, отражающий обобщенное состояние предпринимательского поведения, в декабре 2015 г. по сравнению с декабрем 2014 г. понизился в добывающих производствах с (–4 %) до (–5 %), в обрабатывающих производствах с (–9 %) до (–11 %) и понизился в производстве и распределении электроэнергии, газа и воды с (4 %) до (–12 %).

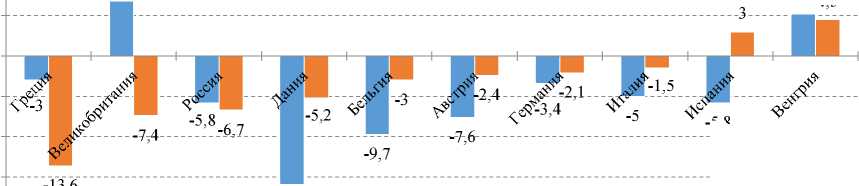

Далее на рис. 2 представлена диаграмма индекса предпринимательской уверенности в обрабатывающих производствах по России и отдельным странам.

6,8

5,24,5

-5

-10

-15

-5,8

-15,9

-,

-20

-

■ Декабрь 2014 г. ■ Декабрь 2015 г.

Рис. 2. Индекс предпринимательской уверенности в обрабатывающих производствах по России и отдельным странам, в % (см. сноску 3)

Анализ диаграммы показывает, что в октябре 2015 г. индекс предпринимательской уверенности в обрабатывающих производствах по России в сравнении с декабрем 2014 г. резко сократился с (–5,8 %) до (–7,1 %). Данный индекс наглядно зафиксировал все негативные факторы, вызванные турбулентностью современной мировой экономики, которым также подвержена наша страна. Например, в результате введения санкций против России оголилась проблема импортозамещения, которая значительным образом влияет на эффективность деятельности бизнеса в нашей стране.

В этой связи реализация политики импортозамещения в краткосрочном периоде, т. е. в период действия санкций, возможна при условии наличия соответствующих свободных производственных мощностей и конкурентоспособных предприятий, которые могут предложить качественную продукцию по рыночным ценам. В долгосрочной перспективе снижение импортной зависимости возможно только за счет инноваций и стимулирования инвестиций в технические отрасли и создания новых производств. Драйверами в повышении инновационного потенциала должны стать такие сектора, как программное обеспечение, энергооборудование, текстильная и пищевая промышленность. По оценкам профильного министерства, в результате реализации продуманной политики импортозамещения можно рассчитывать на снижение импортозависимости по разным отраслям промышленности к 2020 г. с уровня 70–90 % до 50–60 %. А в ряде отраслей возможен выход на более низкие показатели4.

Согласно расчетам рабочей группы Государственного совета, срок реализации данной программы должен составить два-три года, объем замещения более 4 трлн руб., создано порядка миллиона рабочих мест, увеличены налоговые поступления в бюджеты всех уровней на 500 млрд руб. 5

По данным Росстата за январь – сентябрь 2015 г. в сравнении с аналогичным периодом предыдущего года видно, что по указанным группам товаров наметилась положительная, а в некоторых – очень хорошая тенденция роста (табл. 4).

Динамика производства отдельных групп товаров за январь – сентябрь 2015 г.

Таблица 4

|

Группа товаров |

Темп прироста по отношению к аналогичному периоду 2014 г., % |

|

Паровые котлы, ядерные реакторы |

17,1 |

|

Лекарства |

11,8 |

|

Станки |

10,4 |

|

Спортивные товары |

10,2 |

|

Аккумуляторы, батареи |

9,8 |

|

Моющие, чистящие средства, парфюмерия, косметика |

8,6 |

|

Корма для животных |

8,4 |

|

Чугунные и стальные трубы |

6,9 |

|

Музыкальные инструменты |

6,7 |

|

Столовые приборы, инструменты |

5,3 |

|

Мясо и мясопродукты |

4,9 |

|

Переработка рыбы и морепродуктов |

4,2 |

|

Тканы |

4,2 |

|

Деревообработка |

3,7 |

|

Молочные продукты |

2,7 |

Примечание. Данные Росстат за январь – август 2015 г. по отношению к аналогичному периоду

2014 г.

Более значительных результатов, по мнению большинства экспертов, можно добиться, используя инновационный подход и в управлении, и производстве. Но существует целый ряд факторов, которые не позволяют выйти на необходимый уровень разработки и внедрении инноваций.

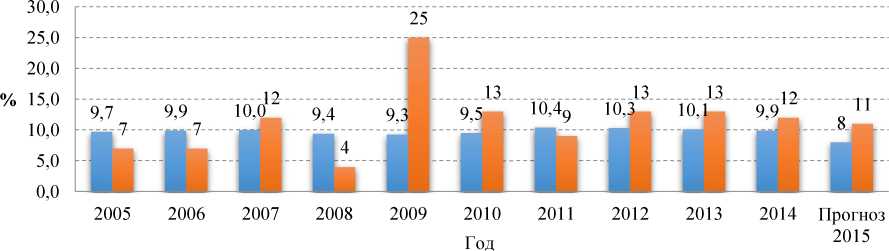

Динамика инновационной активности организаций и внутренних затрат на исследование и разработку в ВВП по Российской Федерации представлена на рис. 3.

Исследования показывают, что динамика инновационной активности организаций и доля внутренних затрат на исследование и разработку в ВВП по Российской Федерации остается крайне низкой, Россия по данным Organisation for Economic Co-operation and Development (OECD) за 2014 г. (OECD Factbook 2014) находится на 30-м месте из 37 стран по относительному показателю затрат на исследования и разработки.

В 2009 г. расходы Российской Федерации на НИОКР в ВВП составляли 1,25 %, в 2012 г. – 1,13 %, а в 2014 г. – 1,12 %. Как видно из анализа, показатель затрат на исследования и разработки с 2012 г. имеет понижательный тренд, и доля таких затрат неуклонно снижается в нашей стране (рис. 3).

Инновационная активность организаций (удельный вес организаций, осуществлявших технологические, организационные, маркетинговые инновации, в общем числе обследованных организаций), по Российской Федерации

Внутренние затраты на исследования и разработки в ВВП по Российской Федерации

Рис. 3. Динамика инновационной активности организаций и внутренних затрат на исследование и разработку в ВВП по Российской Федерации, в % (см. сноску 3)

По данным OECD, сегодня затраты на исследования и разработки в мире занимают приоритетное место в экономической политике развитых страт (рис. 4). Так, Европейский союз на НИОКР тратит около 1,97 % ВВП, страны – члены ОЭСР – 2,4 % ВВП 6 .

Рис. 4. Затраты на исследования и разработки в мире. (Источник: OECD (2014), OECD Factbook 2014) 7

Из вышеприведенной диаграммы видно, что лидерами расходов на НИОКР сегодня являются Финляндия – 3,55 %, Израиль – 4,20 % и Корея – 4,36 % ВВП (рис. 4).

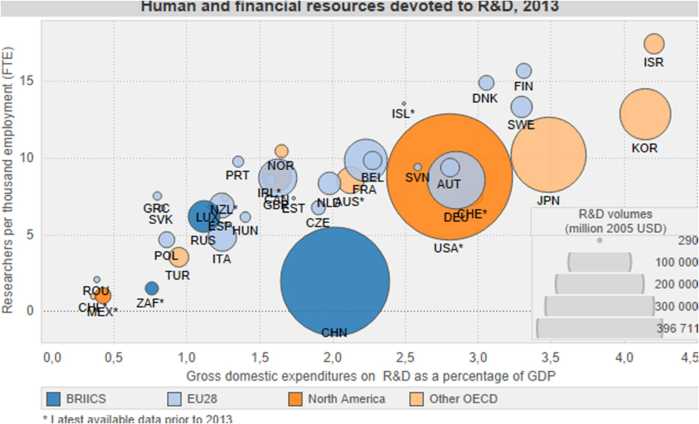

Вместе с тем Россия занимает 8-е из 37 выбранных для сравнения стран по абсолютному показателю затрат на исследования и разработки. Затраты Российской Федерации на НИОКР составляют 24 млрд долл.

Рис. 5. Диаграмма людских и финансовых ресурсов, выделяемых на НИОКР, в 2013 г. (см. сноску 7)

В отличие от России развитые государства расходуют на исследования и разработки более значительные суммы; так, Европейский союз (ЕС-28) тратит на НИОКР в среднем 279 млрд долл. (рис. 5).

Признанными лидерами по затратам на исследования и разработки являются США, которые тратят на НИОКР в среднем 397 млрд долл., Китай – 213 млрд долл. и Япония – 133 млрд долл. Анализ показывает, что Россия отстает от лидеров более чем в 5 раз по данному показателю.

Сегодня к важному фактору, препятствующему росту инновационного потенциала предприятия и создающему угрозу экономической и политической стабильности, 85 % российских руководителей относят дефицит квалифицированных кадров 8 .

С точки зрения руководителей бизнеса, предприятий ключевых секторов российской экономики, к основным факторам, ограничивающим инновационную деятельность, относятся 9 :

-

- низкий спрос на новые товары и снижающаяся динамика в потребительском спросе. Так, в первом квартале 2014 г. дефицит спроса считали основным фактором уязвимости своих организаций 47 % руководителей промышленных предприятий, поставив его на первое место среди ключевых проблем. Предприятия, производящие транспортные средства, целлюлозно-бумажную продукцию, машины и оборудование, работают на пределе спроса;

-

- недостаток собственных денежных средств и проблемы привлечения инвестиций в технологическое перевооружение промышленных предприятий. О нем заявили 39 % руководителей промышленных предприятий;

-

- "неопределенность экономической ситуации". Несмотря на субъективную оценку, данный фактор оказался главным "тормозом" инвестиционной активности предпринимателей в первой половине 2014 г., о чем заявили около трети респондентов из промышленного сектора. Инвесторы снижают горизонт планирования и не проявляют заинтересованность в поддержание инновационных проектов в России в условиях частого изменения "правил игры" и неприемлемых рисков.

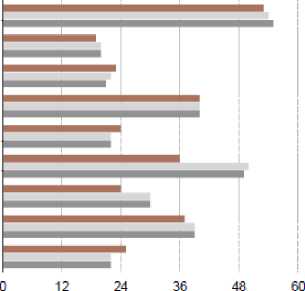

Ниже на рис. 6. представлена оценка факторов, ограничивающих рост производства, в % от числа опрошенных.

Оценка факторов, ограничивающих рост производства, в % от числа опрошенных

■ сентябрь 2014 г.

сентябрь 2015 г. ■ август 2015 г.

изношенность и отсутствие..

недостаток финансовых средств недостаток квалифицированных рабочих недостаточный спрос на внутреннем., недостаточный спрос на внешнем рынке неопределенность экономическом., высокий процент коммерческого кредита конкурирующий импорт высокий уровень налогообложения

Рис. 6. Оценка факторов, ограничивающих рост производства, в % от числа опрошенных 10

Помимо указанных факторов, оказывающих негативное влияние на инновационную деятельность, можно выделить также следующие:

-

- финансовая нестабильность;

-

- значительный износ имеющегося оборудования на предприятиях;

-

- низкий уровень технической и технологической обеспеченности предприятий;

-

- отсутствие реального обеспечения законодательных гарантий реализации договоров;

-

- высокий уровень затрат на используемые ресурсы;

-

- отсутствие опыта инновационного менеджмента у многих руководителей предприятий.

Все вышеперечисленные факторы указывают на то, что российские предприятия в большинстве своем не готовы активно внедрять новые технологии, тем более конкурировать на мировом рынке.

К факторам, стимулирующим инновационную активность, 77 % руководителей российских предприятий относят влияние новых технологий, изменение в расстановке сил в глобальной экономике (60 %), демографические изменения (55 %), большое значение россияне также придают урбанизации (43 %).

Необходимость внедрения новой техники и технологий стимулировала в последний год российских руководителей к активным шагам по реструктуризации деятельности, например, инициативы по снижению себестоимости внедрили 79 % руководителей крупных российских компаний, а в ближайший год планируют разработку новых товаров и увеличение доли на существующих рынках 32 и 28 % соответственно.

Стимулировать инновационную деятельность промышленных предприятий в условиях государственной политики импортозамещения и дать шанс подвинуть зарубежных поставщиков на внутреннем рынке призван создаваемый сегодня фонд развития промышленности 11 , который предусматривает возможность выдачи займа на реализацию предбанковской фазы инвестиционных проектов по льготным ставкам для модернизации производства с учетом новых требований и разработки оборудования соответствующим наилучшим доступным технологиям.

Заключение

Подводя итоги, можно определить основополагающую проблему импортозамещения и развития инноваций, которая заключается в том, что, с одной стороны, предприятия испытывают недостаток финансирования в области разработки и внедрения инноваций, с другой стороны, некоторые научные результаты, полученные учеными в России, не находят применения в российской экономике в первую очередь из-за недостатка финансирования и во вторую – из-за отсутствия системы внедрения разработок. То есть многие российские разработки попросту "ложатся на полки" до "лучших времен" или выкупаются иностранными заинтересованными лицами для внедрения их за рубежом.

Исходя из этого, можно сформулировать основные первоочередные проблемы:

-

1. Отсутствие условий для внедрения результатов исследований в фундаментальных областях науки, где Россия обладает мощным потенциалом. Нет отработанной системы коммерциализации получаемых результатов.

-

2. Отсутствие реального обеспечения законодательных гарантий реализации договоров и уверенности в будущем приводит к снижению инвестиций в науку и внедрение разработанных результатов.

-

3. Низкий спрос на инновации в производстве из-за отсутствия заинтересованности руководителей предприятий в их внедрении, которое обусловлено высоким риском.

-

4. Низкий спрос на инновационные товары у потребителей из-за катастрофически снижающейся платежеспособности населения.

-

5. Недостаток квалифицированных кадров в области инновационного менеджмента.

-

6. Высокий уровень стоимости основных энергетических ресурсов.

-

7. Высокий уровень стоимости кредитов.

Возникновение проблемы торможения среды "генерации знаний", низкой инновационной активности и технологического отставания в российской экономике во многом носит объективный характер и обусловлено серьезными структурными диспропорциями советской экономики, сложностью и длительностью формирования новой институциональной среды. Отсутствие системы коммерциализации ведет к тому, что многие разработки не находят применения в России, но успешно применяются за рубежом. Необходимо в срочном порядке менять сложившийся порядок оформления и внедрения разработок, создать бюро, комитеты или другие какие-либо структуры, которые будут способствовать коммерциализации новшеств.

Для повышения спроса на инновации в производстве, с одной стороны, необходимо обеспечить гарантии государства предприятиям, внедряющим новшества и в технологиях производства, и во внедрении производства новых продуктов, что позволит снизить уровень инновационного риска. Такие гарантии можно было бы провести через, например, предоставление налоговых льгот предприятиям. С другой стороны, указанный спрос не будет повышаться, если конечный потребитель не будет проявлять интерес к выпускаемой продукции. На фоне снижения реальной платежеспособности населения любая мера по поддержке производителя не будет эффективной. Поэтому в основе стимулирования спроса на инновации лежит поддержка потребителя через приведение в соответствие с рыночной ситуацией доходов бюджетников и социально незащищенных граждан, а также определение минимального размера оплаты труда на уровне требуемых расходов на основные продукты.

Реформа системы образования на протяжении многих лет привела к тому, что учебные заведения, начиная со средней школы и заканчивая высшими учебными заведениями, занимаются оформлением огромной груды бумаг как в электронном виде, так и в печатном. Преподавателям стало некогда заниматься дополнительным развитием талантливых обучающихся, они заняты никому ненужными, кроме проверяющих, бумагами. Такая тенденция в конечном итоге приведет к еще большему дефициту квалифицированных кадров.

Высокий уровень стоимости основных энергетических ресурсов является тормозом развития производства. Непонятно, как в такой богатой ресурсами стране складывается непомерное бремя стоимости этих ресурсов для конечных пользователей. В данной сфере также необходимы кардинальные решения для снижения стоимости ресурсов.

Успешную реализацию политики импортозамещения и повышение инновационного потенциала предприятий осуществить без инвестиций не представляется возможным, поскольку они являются основным источником прогрессивных технологий производства, современных методов управления. Однако недоступность кредитов является неблагоприятным фоном для инвесторов, что негативно будет отражаться на возможности реализации планов по модернизации и наращиванию производства.

И самое важное, что нельзя упустить из виду, – это то, что не следует гнаться за полным импортозамещением, необходимо сконцентрироваться на тех областях, в которых у России действительно есть потенциал и возможность конкурировать на мировом рынке. В противном случае мы получим изоляцию в том самом виде, который мы уже проходили. Нельзя рынок лишать конкуренции.

Список литературы Секторальные санкции: курс на импортозамещение и развитие инноваций в Российской Федерации

- Стрельцова Н. В. Факторы формирования инновационного развития российских предприятий в условиях импортозамещения //Современные научные исследования и инновации. 2014. № 11. URL: http://web.snauka.ru/issues/2014/11/41510