Сельское хозяйство и продовольствие: происходит ли импортозамещение?

Автор: Н. Шагайда

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 14, 2015 года.

Бесплатный доступ

Положение в сельском хозяйстве и ситуация с продовольствием отмечены рядом тенденций: • высокая продовольственная инфляция наблюдается в России в четвертый раз за последние 10 лет, ее уровень пока не превышает показателей 2007, 2008 и 2010 гг.; • снижение реальных доходов населения привело к уменьшению спроса на продовольствие: наблюдается устойчивая тенденция сокращения физического объема продаж в рознице; • сельское хозяйство отреагировало на изменение конъюнктуры: увеличены объемы производства как экспортно ориентированных (зерновые, масличные) и импортозамещающих продуктов (сахарная свекла вместо сахарного тростника), так и гречихи, картофеля, овощей. Однако с апреля 2015 г. темпы роста в сельском хозяйстве оказались ниже уровня 2014 г.; • сокращение объемов импорта продовольствия в валюте не привело к его сокращению в рублевом эквиваленте в целом. Этот факт косвенно свидетельствует о том, что население все еще тратит аналогичную прошлому году сумму своих средств на покупку меньшего количества импортных продуктов. Однако по молочным продуктам происходит сокращение импорта как по объемам, так и в валютной и рублевой оценке, что могло бы создать условия для импортозамещения. Ниже мы оцениваем нюансы этого процесса.

Короткий адрес: https://sciup.org/170176496

IDR: 170176496

Текст научной статьи Сельское хозяйство и продовольствие: происходит ли импортозамещение?

Введение антисанкций с 8 августа 2014 г. и падение курса рубля существенно повлияли на цены продовольствия. В целом за весь период с начала действия антисанкций основные продукты питания подорожали на 8–40% ( рис. 1 ).

Продовольственная инфляция с декабря 2014 г. к августу 2015 г.

составила 9,8%. Высокая продовольственная инфляция наблюдалась за последние 10 лет четыре раза. Как показывает прошлый опыт,

Источник: Росстат.

Рис. 1. Понедельный цепной индекс цен на основные продукты питания (4 августа 2014 г. – 5 октября 2015 г.), % замедление и даже снижение ее темпов летом не исключает роста до конца года (рис. 2).

Источник: Росстат.

Рис. 2. Индекс цен на продовольствие к декабрю предыдущего года

Цены испытывают давление со стороны потребителей, спрос которых на продовольствие падает. В целом реальные располагаемые денежные доходы населения за январь–август снизились примерно на 3%, а в августе относительно прошлого года почти на 5% ( табл. 1 ).

Таблица 1

ДИНАМИКА РЕАЛЬНЫХ РАСПОЛАГАЕМЫХ ДЕНЕЖНЫХ ДОХОДОВ,

В % ОТНОСИТЕЛЬНО АНАЛОГИЧНОГО ПЕРИОДА ПРЕДЫДУЩЕГО ГОДА

|

Месяцы |

■ 1 2014^^н |

2015 |

|

Январь |

99 |

99,3 |

|

Февраль |

■ 1 99,1^ ■ 1 |

98,4 |

|

Март |

92,9 |

98,4 |

|

Апрель |

■ 1 100,5 |

96,1^^н |

|

Май |

106,2 |

93,6 |

|

Июнь |

■ 1 96,6^ ■ 1 |

96,5^^н |

|

Июль |

102,6 |

98 |

|

Август |

■ 1 104^ ■ 1 |

95,1^^н |

|

Январь-август |

100,2 |

96,9 |

Источник: Росстат.

Сокращение реальных доходов населения всего на 5% изменило спрос населения на продукты питания: индекс физического объема продаваемого в рознице продовольствия стабильно снижается в 2015 г. и достиг к августу 90% от уровня 2014 г.

Фрагмент группировки регионов с максимальным изменением розничного товарооборота в сопоставимых ценах приведен в табл. 2.

Таблица 2

ИЗМЕНЕНИЕ РОЗНИЧНОГО ТОВАРООБОРОТА ПИЩЕВЫХ ПРОДУКТОВ, ВКЛЮЧАЯ НАПИТКИ И ТАБАЧНЫЕ ИЗДЕЛИЯ, В НЕКОТОРЫХ РЕГИОНАХ РОССИИ, ЯНВАРЬ–АВГУСТ 2015/2014 В СОПОСТАВИМЫХ ЦЕНАХ, %

|

Регионы с лучшими показателями |

2015/ 2014 |

Регионы с худшими показателями |

2015/ 2014 |

|

Республика Ингушетия |

141,7 |

Пензенская область |

85,2 |

|

Республика Бурятия |

109,9 |

Ставропольский край |

84,3 ■ |

|

Республика Дагестан |

105,6 |

Ивановская область |

83,9 |

|

Чукотский авт. округ |

104,0 |

Республика Башкортостан |

83,7 ■ |

|

Республика Тыва |

102,6 |

Республика Адыгея |

83,6 |

|

Приморский край |

102,4 1 |

Белгородская область |

83,4 ■ |

|

Республика Саха (Якутия) |

101,9 |

Республика Калмыкия |

82,9 |

|

Хабаровский край |

101,1 |

Самарская область |

80,9 1 |

|

Кабардино-Балкарская Республика |

101,0 |

Омская область |

78,6 |

|

Чеченская Республика |

100,9 |

Республика Марий Эл |

77,1 ■ |

Источник: Росстат.

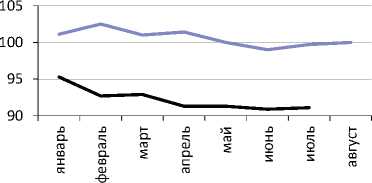

Изменение индекса розничного товарооборота в сопоставимых ценах по месяцам приведено на рис. 3 . Здесь видна устойчивая тенденция падения. Наихудшие показатели в августе наблюдаются в Республике Крым: продовольственный товарооборот упал до 66% относительно августа 2014 г.

В условиях роста цен наблюдалось замещение в потреблении продовольствия импортных продуктов отечественными. Этому способствовало увеличение производства сельхозпродукции, частично – продукции пищевой промышленности, снижение импорта и снижение курса рубля.

Сельское хозяйство

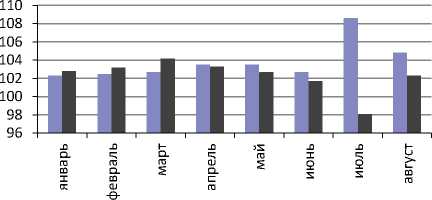

В сельском хозяйстве наблюдается рост производства, однако, как это уже отмечалось в предыдущих обзорах, его темпы, начиная с апреля это-

^^^^е2014 к 2013 г.

^^^^е2015 к 2014 г.

Источник: Росстат.

Рис. 3. Индекс розничной торговли продовольствием, включая алкогольные и табачные изделия, % к соответствующему месяцу предыдущего года

■ 2014 г.

■ 2015 г.

Источник: Росстат.

Рис. 4. Динамика производства продукции сельского хозяйства, % к соответствующему периоду предыдущего года

го года, отстают от темпов прошлого года ( рис. 4 ).

Наилучшие показатели в сельхозорганизациях у свиноводства (+13% по сравнению с августом 2014 г.) и птицеводства (мясо птицы – +7%, яйцо – +1%). Производство молока остается на прежнем уровне, несмотря на увеличение производственных показателей в сельскохозяйственных организациях1 (2,3%). Очевидно, что прекращение работы с хозяйствами населения в части поддержки молочного животноводства, кооперирования, кредитования приводит к тому, что хозяйства отказывается от содержания животных. Едва ли это правильное решение, так как, с одной стороны, они требовали минимальной поддержки со стороны государства, а с другой – сельхозорганизации (получатели основной поддержки) и фермеры не в состоянии компенсировать падение производства молока в хозяйствах населения.

Уборочная кампания продолжается, получен хороший урожай зерна. Видно, что производители реагируют на спрос и цены: увеличено производство гречихи, картофеля, овощей, сахарной свеклы и т.д. Все это создает условия для потенциального импортозамещения. Однако сказать, что этот процесс запущен нельзя.

Различают товарное и стоимостное импортозамещение. Товарное импортозамещение – это замена импортной продукции в натуральном виде (кг, л) на аналогичную по качеству отечественную продукцию. Товарного импортозамещения не происходит, если импорт со- кращается при одновременном сокращении потребления данного вида продукции (в том числе – российской) на ту же или большую величину.

Стоимостное импортозамещение – это сокращение затрат российского потребителя на покупку импортного продовольствия при росте затрат на российское без учета изменения в объемах. Если бы курс рубля был стабилен, то ответ на вопрос об импортозамещении можно было бы дать проще. При снижении курса рубля физическое импорто-замещение может происходить, но стоимостное – нет : население может тратить больше на тот или даже меньший объем покупаемой продукции. Росстат предоставляет информацию о доле затрат со стороны населения на импортное продовольствие в общей стоимости затрат на продовольствие ежеквартально. Последняя информация – за I кв. 2015 г. ( табл. 3 ).

Таблица 3

ДОЛЯ ИМПОРТНОГО ПРОДОВОЛЬСТВИЯ (ВКЛЮЧАЯ ТАБАЧНУЮ И АЛКОГОЛЬНУЮ ПРОДУКЦИЮ), %

|

Квартал |

2013 |

2014 |

2015 |

|

I |

36 |

36 |

32 |

|

II^ ■ 1 |

35^™ |

33^™ |

|

|

III |

35 |

32 |

|

|

1 IV |

36 |

36 |

Источник: Росстат.

В соответствии с данными, приведенными в табл. 3 , происходит импортозамещение продукции по стоимости. Однако эта доля может быть занижена, так как здесь не учитывается импортное сырье для российской продукции. Вместе с тем эта доля может быть завышена, так как структура импортной и российской продукции считается по ценам в розничной торговле со всеми – сложившимися уже в России – наценками.

Стоимость импортной продукции в российских магазинах существенно отличается от заявленной на границе в большую сторону. Не вдаваясь в методические тонкости, представляется целесообразным ориентироваться, оценивая масштаб необходимого замещения, на стоимость импортного продовольствия, заявленного на границе. Это позволит учесть весь импорт, а не только импорт готовых продуктов, поступающих в розницу. Это также исключит часть стоимости готовых импортных продуктов, которая является результатом «накрутки» уже в России со стороны поставщика в магазины и самих магазинов сверх цены, оплаченной зарубежному поставщику или производителю.

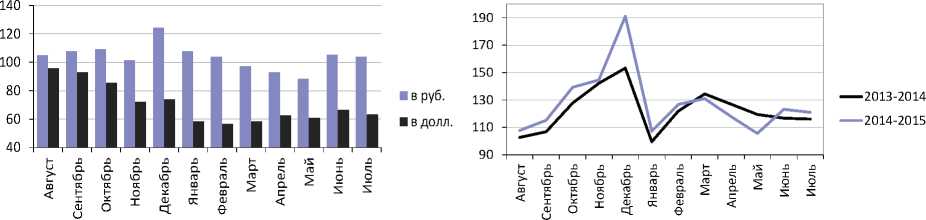

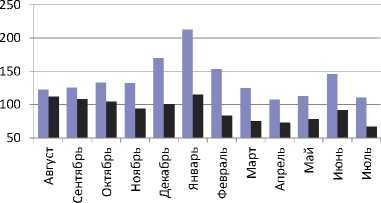

По мере замещения импортного продукта исчезнет «накрутка» к цене, объявленной на границе. Если подходить к оценке объема замещения по стоимости именно таким образом, то сейчас замещение – отказ от выплаты зарубежным производителям – оценивается в 352–372 млрд руб. в квартал или около 11% от стоимости потребленного продовольствия в стране (два квартала 2015 г.) ( табл. 4 ).

Импорт продовольствия в валюте достиг своего минимума в феврале 2015 г. (56,7% от уровня 2014 г.), после которого продолжился неустойчивый рост: в июле он составил 63,2% от уровня июля 2014 г. ( рис. 5 ).

Таблица 4

ДОЛЯ ИМПОРТНЫХ ПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ В РОЗНИЧНОЙ ТОРГОВЛЕ

|

го го го ^ н |

Оборот розничной торговли пищевыми продуктами (вкл. напитки и табак), млрд руб. |

Импорт (ТН ВЭД 1-24), млрд руб. |

Доля импортных продовольственных товаров в розничной торговле, % (по ценам на границе) |

||||||

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

|

|

I ■ |

2481,6 |

II 2729,5 ■■ |

3098,1 |

301,4 ■ |

354,6 ■ 1 |

372,4 ■ |

12,1 |

■ 1 13,0 ■■ |

12,0 ■ |

|

II |

2691,0 |

2966,3 |

3252,2 |

336,4 |

362,8 |

352,2 |

12,5 |

12,2 |

10,8 |

|

III ■ |

2818,3 |

1 3140,1 |

0,0 ■ |

318,2 ■ |

339,2 ■ 1 |

0,0 ■ |

11,3 |

■ 1 10,8 ■■ |

0,0 ■ |

|

IV |

3152,1 |

3544,9 |

0,0 |

422,9 |

470,4 |

0,0 |

13,4 |

13,3 |

0,0 |

|

За год* |

11143,0 |

12380,8 |

6350,3 |

1378,8 |

1527,0 |

724,6 |

12,4 |

■ 12,3 ■■ |

11,4 |

* – по 2015 г. данные за 1-е полугодие.

Источник: Росстат, ФТС.

Источник: ФТС.

Источник: ФТС.

Рис. 6. Динамика импорта в августе-июле (1-24 ТН ВЭД), млрд руб.

Рис. 5. Импорт сельхозсырья и продовольствия (1-24 ТН

ВЭД), 2014–2015 гг. / 2013–2014 гг., %

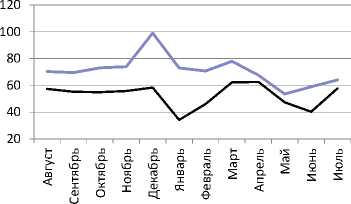

В рублевом эквиваленте к августу импорт превысил уровень 2014 г., что косвенно свидетельствует о том, что население продолжает тратить на импортные продукты тот же объем средств, сокращая их количество ( рис. 6 ). То есть в целом по стоимости импортозамещения не происходит.

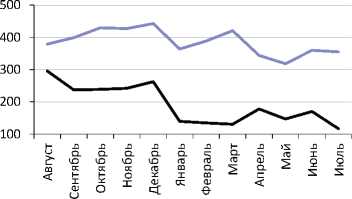

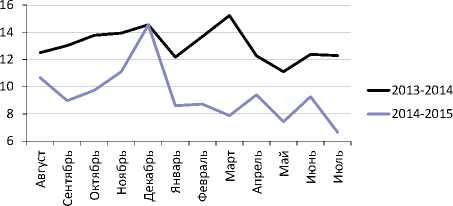

В отличие от импорта в целом (в том числе и мясной продукции), импорт молочных продуктов снизился как в долларовом (более чем в 2 раза), так и рублевом исчислении ( рис. 7 и 8 ).

Можно говорить о том, что потребитель стал тратить на импортные молочные продукты меньшую часть своего бюджета, чем тратил в предыдущий год. Однако и здесь нужно говорить об импортозамещении с большой осторожностью1.

С февраля 2015 г. экспорт продовольствия в валюте снизился ниже уровня 2014 г., чему способствовало введение пошлин на зерно – основной экспортных продукт ( рис. 9 ).

При этом снижение курса рубля сохранило привлекательность экспортных операций, в рублевом эквиваленте: доходы экспортеров превышали прошлогодние показатели на 8–54% ( рис. 9 и 10 ).

^^^^е2013-2014

^^^^е2014-2015

Источник: ФТС.

Рис. 7. Динамика импорта молока и молочных продуктов, млн долл.

Источник: ФТС.

Рис. 8. Динамика импорта молока и молочных продуктов, млрд руб. (данные на 21.09.15)

^^^^^2013-2014

' > 2014-2015

■ в руб.

■ в долл.

Источник: ФТС.

Рис. 9. Экспорт продовольствия и сельхозпродуктов из России по месяцам (1-24 ТН ВЭД), млрд руб.

Источник: ФТС.

Рис. 10. Экспорт сельхозпродуктов и продовольствия по месяцам 2014–2015 г. относительно 2013–2014 гг. (1-24 ТН ВЭД), % (данные на 12.10.15)