Сельское хозяйство: плоды замещения

Автор: Н. Шагайда, В. Узун

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 3 (21), 2016 года.

Бесплатный доступ

Продовольственное эмбарго так и не создало благоприятных условий для развития сельхозпроизводства. Зато их сформировала девальвация рубля, превратившая импортные товары внутри страны в неконкурентоспособные. С одной стороны, девальвация осложнила жизнь российских сельхозпроизводителей ввиду удорожания импортных ресурсов, с другой стороны, в 2015 г. они все же смогли увеличить производство основных продовольственных культур, изменили структуру производства, ориентируясь на спрос внутри страны и на внешних рынках.

Короткий адрес: https://sciup.org/170176552

IDR: 170176552

Текст научной статьи Сельское хозяйство: плоды замещения

Введение Россией продовольственного эмбарго в августе 2014 г. не создало больших преимуществ для сельхозпроизводителей страны:

рынок оставался открытым и запрет поставок из одних стран привел к увеличению поставок из других, часто – по чуть более высоким ценам, что способствовало росту внутренних цен и поддержке отечественных производителей. Главное преимущество отечественные производители получили благодаря снижению курса рубля. Уже в 2014 г. по основным видам продукции российские производители стали конкурентными на мировом рынке или приблизились к этому уровню. Об этом наглядно свидетельствуют данные ОЭСР.

Российские зерно, подсолнечник, мясо птицы, яйцо и молоко в 2014 г. были конкурентоспособны по сравнению с импортными товарами: внутренние закупочные цены сравнялись с мировыми. По говядине и свинине внутренние закупочные цены были несколько выше, чем цены на аналогичную импортную продукцию. Однако и по этим продуктам, особенно по свинине, в последние годы эти цены сблизились. С учетом дальнейшей девальвации рубля в 2015 г. производители свинины, вероятнее всего стали конкурентами зарубежным производителям.

Возможности для импортозамещения российскими продуктами возросли с конца 2014 г., когда произошла резкая девальвация рубля. Сель- хозпроизводители не сократили посевы, а по части культур – увеличили их (рис. 1).

Падение рубля сыграло и отрицательную роль: выросли цены на импортные ресурсы (семена гибридов, пестициды, племенное яйцо и т.д.). Несмотря на это, в 2015 г. по большинству основных культур получен урожай, превышающий показатели благоприятного 2014 г. ( табл. 1 ).

Сельхозпроизводители быстро среагировали на изменение ситуации. Так, при снижении произ-

■ 2013 □ 2014 ■ 2015 (предв.)

II II ll .1 II II II

Зерновыые и Пшеница Лен-долгунец Сахарная Подсолнечник Картофель Овощи о/г зернобобовые свекла на зерно

Источник: Росстат.

Рис. 1. Изменение посевных площадей во всех категориях хозяйств относительно предыдущего года, %

водства ржи, ячменя и овса был отмечен рост производства пшеницы (основная экспортная культура), кукурузы (экспортная культура), проса, гречихи, риса и зернобобовых, на которые имелся высокий спрос на внутреннем рынке. Производство льна как альтернативы подорожавшему импортному хлопку выросло более чем на 24%. Причем, приросты были достигнуты не только за счет увеличения площадей посевов, но и – почти всегда – урожайности.

Таблица 1

СРЕДНЕГОДОВОЙ ВАЛОВОЙ СБОР ОСНОВНЫХ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР (МЛН Т)

|

1990– 1994 |

2000– 2004 |

2010– 2014 |

2014 |

2015* |

|

|

Зерновые и зернобобовые культуры (в весе после доработки) |

99 |

76 |

85 |

105 |

104 |

|

Сахарная свекла |

24 ■ |

17 ■ |

38 ■ |

34 ■ |

38 ■ |

|

Подсолнечник на зерно (в весе после доработки) |

3 |

4 |

9 |

9 |

9 |

|

Картофель |

35 ■ |

29 ■ |

29 ■ |

32 ■ |

34 ■ |

|

Овощи открытого грунта |

9 |

11 |

13 |

14 |

16 |

*Предварительные данные на 1.02.2016.

Источник: Росстат.

Несмотря на то, что государство поддерживает преимущественно крупные сельхозбизнесы, фермеры продемонстрировали в 2015 г. луч- шую адаптацию к ситуации: их доля в структуре производства увеличилась по зерну (с 25,3 до 26,4%), сахарной свекле (с 10,3 до 11%), картофелю (с 7,5 до 8,6%), овощам (с 13,6 до 15,1%). Успехи сельхозорганизаций скромнее: их доля в производстве зерна и сахарной свеклы незначительно сократилась (они потеряли соответственно 1,1 и 0,6 п.п.), а в производстве подсолнечника, картофеля и овощам выросла в интервале от 0,2 п.п. (подсолнечник) до 1,7 п.п (картофель).

Заметны положительные сдвиги в свиноводстве и птицеводстве. Здесь приросты поголовья составили 9,6 и 3,8% соответственно. Падение поголовья крупного рогатого скота в 2015 г. составило 1,6%, молочных коров – 1,8, овец и коз – 0,7%. Прирост производства мяса в 2015 г. остался на уровне 2014 г. (4,2%), яиц – увеличился (на 1,6%). Производ- ство молока осталось на прежнем уровне.

В целом по сельскому хозяйству наблюдается прирост производства – 3% в годовом выражении (в 2014 г. – 3,5%).

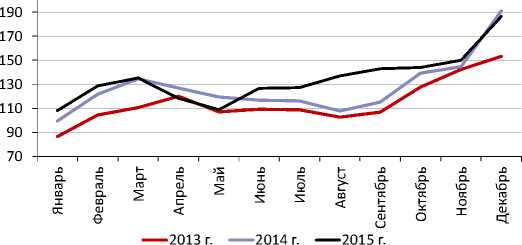

Рост производства ограничен платежеспособным спросом населения. Реальные располагаемые денежные доходы снизились на 4%, а реальная заработная плата – на 9,5%1. Это привело к снижению оборота розничной торговли продовольственными товарами, сокращение которого к декабрю 2015 г. составило уже 11% относительно 2014 г. ( рис. 2 ) .

85 янв фев мар апр май июль июль авг сен окт ноя дек

■ ' 2012 ^^^^е2013 2014 2015

Источник: Росстат.

Рис. 2. Оборот розничной торговли продовольственными товарами (сопоставимые цены, относительно предыдущего года), %

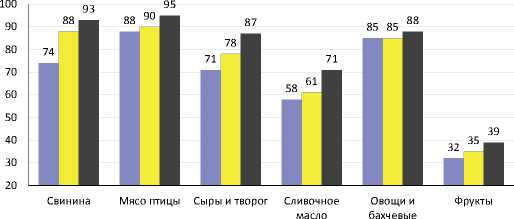

По совокупности условий – девальвация рубля, снижение доходов – по- требность в импортном продовольствии резко снизилась, что и подтверждается данными Минсельхоза РФ: доля российского продовольствия в натуральном выражении в основных продовольственных группах увеличилась1 (рис. 3).

■ 2013 □ 2014 ■ 2015

Источник : Минсельхоз РФ.

Рис. 3. Доля российского продовольствия по объему к сумме импорта и внутреннего производства, %

Однако такое замещение можно рассматривать как положительный результат только в случае, если уве- личивается или не сокращается потребление. В отсутствии данных по потреблению продуктов питания за 2015 г. можно сделать косвенные оценки, сопоставляя данные Минсельхоза РФ об импорте и внутреннем производстве по годам. При таком подходе видно, что только по двум из рассматриваемых продуктов – мясу птицы и овощам – рост отечественного производства обеспечил замещение импорта при увеличении потребления (табл. 2).

Таблица 2

ИЗМЕНЕНИЕ ПОТРЕБЛЕНИЯ В 2015 Г. ПО СРАВНЕНИЮ С 2013 Г. (ТЫС. Т)

|

Виды продукции |

Рост производства |

Сокращение импорта |

Изменение потребления |

|

Свинина |

299 |

-730 |

-431 |

|

Мясо птицы |

661 ^М |

-277 |

384 |

|

Сыры и творог |

211 |

-256 |

-45 |

|

Сливочное масло |

40 |

-55 ^е |

-15 ^е |

|

Овощи и бахчевые |

1365 |

-317 |

1048 |

|

Фрукты |

205 |

-1641 |

-1436 |

Источник: Минсельхоз РФ, расчеты авторов.

По остальным продуктам импорт сокращался быстрее, чем росло от- ечественное производство, что вряд ли можно охарактеризовать как по- ложительную тенденцию процесса импортозамещения.

Обычно сокращение стоимости импорта трактуется как положитель- ный результат импортозамещения. Действительно, в 2015 г. импорт продовольственных товаров в долларах упал относительно 2013 г. на 39%, а относительно 2014 г. – на 34% (рис. 4).

^^^^е2013 г. ^^^^*2014 г. ^^^^™2015 г.

Источник : ФТС.

Рис. 4. Динамика импорта (1–24 группа по коду ОКВЭД), млн долл.

Вместе с тем в рублевом выражении наблюдается рост импорта: относительно 2013 г. он составил +17%, а относительно 2014 г. – (+5%) (рис. 5). Это косвен- но свидетельствует о том, что часть населения не только не снизила расходы на импортные продукты, но даже увеличила их, т.е. в физическом объеме произошло сокращение потребления импортных продовольственных товаров, а в рублевом исчислении – нет.

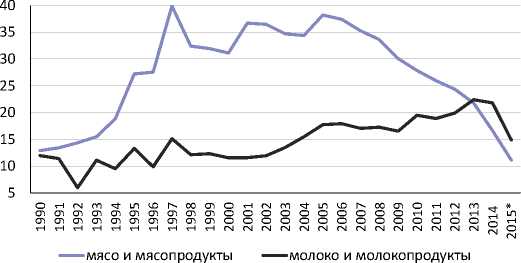

Импортозависимость в физическом объеме, рассчитанная как отношение сальдо импорта–экспорта к производственному и личному потреблению, по мясу и молоку в 2015 г. резко снизилась ( рис. 6 ).

Экспорт продуктов (1–24 группа по коду ОКВЭД) в долларовом исчислении в 2015 г. снизился относитель- но 2014 г. на 15%, остался на уровне 2013 г. (табл. 3).

Девальвация рубля сделала чрезвычайно выгодным экспорт сельхозпродуктов и продовольствия из России. В рублевом эквиваленте – несмотря на сокращение объема – в 2015 г. было вывезено на 35% больше уровня 2014 г. и на 92% больше, чем в 2013 г.

Актуальной для экономических властей остается проблема выбора приоритета развития каждой из отраслей. Нужно ли поддерживать те отрасли, производство продуктов которых недостаточно для удовлетворения потребности внутри страны, если ориен-

Источник : ФТС.

Рис. 5. Динамика импорта (1–24 группа по коду ОКВЭД), млрд руб.

Источник: Росстат, рассчитано по балансам. 2015 г. – данные на сентябрь.

Рис. 6. Импортозависимость России по мясу и мясопродуктам, молоку и молокопродуктам, %

тироваться на расчетные объемы рекомендуемого потребления? Или нужно поддерживать производство продукции, имеющей конкурентную цену как внутри страны, так и на внешних рынках, что позволяет глубже включаться в систему международного разделения труда? Выбор не определяется рамками сельского хозяйства или аграрного бюджета. Он зависит от общей стратегии государства.

Таблица 3

ДИНАМИКА ЭКСПОРТА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОВ И ПРОДОВОЛЬСТВИЯ (1–24 ГРУППА ПО КОДУ ОКВЭД)

|

2013 |

2014 |

2015 |

2015/2014,% |

2015/2013,% |

|

Млн долл. 16262 |

18981 |

16181 |

85,2 |

99,5 |

|

Млрд руб. 521 |

737 ■ |

998 |

135,4 |

191,6 |

Источник : ФТС.