Семейная ипотека как один из инструментов демографической политики

Автор: Ярашева А.В., Макар С.В.

Журнал: Народонаселение @narodonaselenie

Рубрика: Социально-экономические проблемы семей

Статья в выпуске: S1 т.27, 2024 года.

Бесплатный доступ

На преодоление негативной демографической ситуации в России направлен ряд инструментов государственной политики, в числе которых «семейная ипотека» - программа жилищного кредитования для российских семей с детьми, которые могут оформить её по сниженной процентной ставке. Цель статьи - выявить сложившиеся тренды в улучшении жилищных условий семей с детьми, определить эффективность данного инструмента и его возможного влияния на изменение уровня рождаемости в России. Информационную базу работы составили нормативно-правовые акты, информационно-аналитические материалы, в том числе данные кредитных организаций по рынку ипотечного кредитования и результаты социологических опросов. Авторами осуществлён анализ причинно-следственной связи между совершенствованием государственной программы семейной ипотеки (2018-2024 гг.) и возможностью её превращения в реальный инструмент демографической политики. Выявлена прогрессивная динамика изменения дополнительных условий программы «Семейная ипотека» в соответствии с национальными целями, социально-экономическими условиями и макрорегиональными приоритетами. Выделены ограничения в реализации госпрограммы на каждом этапе, а также перспективные условия для повышения привлекательности семейной ипотеки, которая стала самой популярной у россиян программой с государственной поддержкой в 2023 г. и сохраняет свою востребованность в 2024 г., объявленном в России «Годом семьи». Показано, что в рамках конкуренции за заёмщика возникают новые формы взаимодействия кредитных организаций и застройщиков, а Дальневосточный регион сохраняет свои преимущества по льготному кредитованию. Отмеченные особенности менталитета современной российской молодёжи свидетельствуют о преимущественной осведомлённости, но сдержанности в отношении программ господдержки с ипотекой. Программа семейной ипотеки пока не стала эффективным инструментом демографической политики страны.

Демографическая политика, семейная ипотека, инструменты государственного управления, льготное кредитование, суммарный коэффициент рождаемости

Короткий адрес: https://sciup.org/143183037

IDR: 143183037 | DOI: 10.24412/1561-7785-2024-S1-177-189

Family mortgage as one of the tools of demographic policy

A number of different public policy instruments are aimed at overcoming the negative demographic situation in Russia, including family mortgage, housing loan program for Russian families with children who can apply for it at a reduced interest rate. The purpose of the article is to identify the current trends in improving the living conditions of families with children, to assess the effectiveness of this tool and its possible impact on changes in the birth rate in Russia. The information base of the study was made up of normative legal acts, information and analytical materials, including data from credit institutions on the mortgage lending market, results of sociological surveys, and publications by Russian scientists. The authors analyzed the causal relationship between the improvement of the state family mortgage program (2018-2024) and the possibility of its transformation into a real tool of demographic policy. They considered the progressive dynamics of changes in the additional terms of the Family Mortgage program in accordance with the national goals, socio-economic conditions and macro-regional priorities. There are highlighted constrains in the implementation of the state program at each stage, as well as promising conditions for increasing the attractiveness of family mortgages, which became the most popular program with state support among Russians in 2023 and remains in demand in 2024 that is declared the Year of the Family. It is shown that within the framework of competition for the borrower, new forms of interaction between credit institutions and developers are emerging, and the Far Eastern region retains its advantages in concessional lending. However, the achievement of the target indicator - an increase in the total fertility rate in 2024 to 1.7 children per a woman - is not ensured by the trend, which confirms the decrease in the number of births in the period 2015-2022. The features of the mentality of modern Russian youth indicate a predominant awareness, but restraint in relation to state support programs with mortgages. The family mortgage program has not yet become an effective tool of the country’s demographic policy.

Текст научной статьи Семейная ипотека как один из инструментов демографической политики

На преодоление негативной демографической ситуации в России направлен ряд инструментов государственной политики, в числе которых «семейная ипотека» — программа жилищного кредитования для российских семей с детьми, которые могут оформить её по сниженной процентной ставке. Цель статьи — выявить сложившиеся тренды в улучшении жилищных условий семей с детьми, определить эффективность данного инструмента и его возможного влияния на изменение уровня рождаемости в России. Информационную базу работы составили нормативно- правовые акты, информационно- аналитические материалы, в том числе данные кредитных организаций по рынку ипотечного кредитования и результаты социологических опросов. Авторами осуществлён анализ причинно- следственной связи между совершенствованием государственной программы семейной ипотеки (2018–2024 гг.) и возможностью её превращения в реальный инструмент демографической политики. Выявлена прогрессивная динамика изменения дополнительных условий программы «Семейная ипотека» в соответствии с национальными целями, социально- экономическими условиями и макрорегиональными приоритетами. Выделены ограничения в реализации госпрограммы на каждом этапе, а также перспективные условия для повышения привлекательности семейной ипотеки, которая стала самой популярной у россиян программой с государственной поддержкой в 2023 г. и сохраняет свою востребованность в 2024 г., объявленном в России «Годом семьи». Показано, что в рамках конкуренции за заёмщика возникают новые формы взаимодействия кредитных организаций и застройщиков, а Дальневосточный регион сохраняет свои преимущества по льготному кредитованию. Отмеченные особенности менталитета современной российской молодёжи свидетельствуют о преимущественной осведомлённости, но сдержанности в отношении программ господдержки с ипотекой. Программа семейной ипотеки пока не стала эффективным инструментом демографической политики страны.

лючевые слова:

демографическая политика, семейная ипотека, инструменты государ ственного управления, льготное кредитование, суммарный коэффициент рождаемости.

Постановка проблемы

В национальный проект «Демография» включены 5 федеральных проектов1, среди которых «Финансовая поддержка семей при рождении детей» направлена, в т.ч. на улучшение жилищных условий, и в конечном счёте — на преодоление современной негативной демографической ситуации в России. В рамках материальной поддержки важную роль, наряду с выплатой «материнского капитала» и социальных пособий на детей, играет помощь со стороны государства в приобретении жилья в ипотеку. Доля ипотечных кредитов с государственной поддержкой («Льготная», «Семейная», «Дальневосточная» и «IT») в общем объёме ипотеки растёт: в 2019 г. она составляла 3%, в 2020 и 2021 гг. — 24%, в 2022 г. — 37%, в 2023 г. — 48%2.

Несмотря на то, что в целом россияне положительно относятся к многодетности (68%), и 60% населения «видят идеальной семью, в которой два ребёнка; 30% называют идеальной — многодетную семью, где три (26%), четыре (2%), пять или более (2%) детей» 3; одновременно, семьи с детьми сталкиваются «с двумя основными проблемами: недостаточная жилплощадь, скученность проживания (56%) и большие финансовые затраты на содержание семьи (55%)» 4. В этой связи программа «Семейная ипотека» 5, анонсированная в 2018 г. (и пока зако- нодательно действующая до 1 июля 2024 г.), в условиях перезапуска демографической политики предоставила шансы на улучшение жилищных условий семьям с детьми. Главная цель семейной ипотеки — превратиться в эффективный инструмент осуществления демографической политики.

Поиск путей решения демографических проблем в современной России занимает важное место в исследованиях вопросов: усиления внимания государства к экономическим аспектам семьи, как крупной социальной проблеме [1], особенностей современной демографической политики [2] и мер по увеличению рождаемости [3], формирования социальных векторов, направленных на ценности супружества [4], репродуктивных стратегий российских женщин [5]. В публикациях российских учёных рассматриваются взаимосвязи наличия соответствующей социальной инфраструктуры и демографической ситуации в стране [6] и в её регионах [7]; проблемы социального обеспечения и меры государственной поддержки семьи [8]; условия рефинансирования ипотечных кредитов с использованием материнского капитала [9]. Отдельное внимание уделяется вопросам востребованности льготной ипотеки в России [10], её финансово-правовому регулированию [11], преимуществ и недостатков государственной поддержки при выдаче льготной ипотеки [12].

В данной статье авторами, на протяжении нескольких лет изучающих как проблемы ипотечного кредитования населения [13], так и демографические аспекты [14] развития российского общества, осуществлён анализ причинно-следственной связи между совершенствованием (2018–2024 гг.) государственной программы семейной ипотеки и возможностью её превращения в инструмент современной демографической политики.

Результаты исследования

С 2018 г. государство оказывало семьям с детьми финансовую помощь, выражающуюся в субсидировании разницы стоимости ипотеки с рыночным процентом, но лишь на ограниченный срок. Российские семьи с детьми могли получить кредит на покупку жилья по ставке до 6% на срок до 3-х лет. Но в связи с тем, что в таком виде программа практически не давала ожидаемого результата (за 2018 г. программой воспользовалось 9 422 семьи (менее 1% от всех выданных кредитов на жилье), в 2020 г. было введено новое условие: льготный период по установленной ставке начал действовать в течении всего периода выплаты ипотечного кредита, а заёмщики перестали зависеть от политики Банка России и колебаний ставки рефинансирования (табл. 1).

Таблица 1

Динамика изменения условий программы «Семейная ипотека»

Table 1

Dynamics of changes in the terms of the Family Mortgage program

|

Год |

Условия программы |

|

2018– 2024 |

Основные условия: 1) в семье воспитывается хотя бы один ребёнок, родившийся (или усыновлённый/ удочерённый) с 1 января 2018 г. по 31 декабря 2023 г., либо ребёнок с инвалидностью, рождённый до 31 декабря 2023 г., либо двое несовершеннолетних детей; 2) приобретение жилья возможно только в новостройках; 3) ставка — 6% годовых; 4) первоначальный взнос по программе составляет 20% от стоимости жилплощади; 5) российское гражданство родителя и детей; заёмщиком выступает родитель, а созаёмщиками — любое другое лицо (не обязательно родственник). |

|

Дополнительные условия |

|

|

2018 |

Льготный период действует: 3 года, если семья пополнилась вторым ребёнком; 5 лет, если в семье появился третий ребёнок; 8 лет, если появился второй и третий ребёнок; по окончании льготного периода необходимо платить по схеме: ключевая ставка ЦБ в момент оформления кредита+2%. Программа не распространяется на семьи, в которых родился четвёртый ребёнок. |

|

2020 |

Льготный процент действует на протяжении всего срока ипотеки. Ипотечный кредит, взятый до 2018 г., можно рефинансировать в рамках программы под 6%. Программа начала распространяться на семьи с тремя и более детей. Семьи Дальневосточного ФО могут воспользоваться ипотекой под 2% на жильё на вторичном рынке. |

|

2021 |

Семьи с детьми могут брать льготную ипотеку не только на покупку готового жилья, но и на приобретение земельного участка и строительство частного дома на нем. Строить дом должны компании или индивидуальные предприниматели по договору подряда. |

|

2023 |

Срок действия программы продлён до 1 июля 2024 г. (вместо конца 2023 г., как планировалось ранее). В семье воспитывается двое и более несовершеннолетних детей (независимо от даты их рождения). В семье воспитывается один ребёнок, который родился в период с 1 января 2018 г. по 31 декабря 2023 года. Для семей, имеющих детей с инвалидностью, родившихся до 31 декабря 2023 г., можно заключить ипотечный договор до 31 декабря 2027 года. Первоначальный взнос можно внести с использованием «маткапитала» (но не для ежемесячных платежей), а некоторые банки дают возможность использовать «маткапитал» для досрочного погашения кредита. Ставка 5% для Дальневосточного федерального округа при рождении ребёнка с 1 января 2019 года. Возможность покупки вторичного жилья если в семье есть ребёнок-инвалид. Если заёмщику нужна большая сумма, он может взять кредит на 30 млн рублей в Москве, Санкт-Петербурге, Московской и Ленинградской областях и 15 млн рублей в остальных регионах, заём свыше льготного лимита будет обслуживаться по рыночной ставке. |

|

2024 |

Программа действует до 1 июля 2024 года при рождении первого ребёнка, а также если в семье уже есть двое и более несовершеннолетних детей. Если ипотека оформлена с 23 декабря 2023 г., то следующий кредит по программе можно будет получить при соблюдении определённых требований: рождается следующий ребёнок; площадь приобретаемой квартиры больше предыдущей; предыдущая ипотека закрыта. Дифференциация дополнительных требований в зависимости банка-кредитора (возраст, уровень доходов, трудовой стаж, число созаёмщиков и другое). Установлены типы недвижимости: жильё на этапе долевого строительства (через договор ДДУ); уже возведённые дом с участком или квартира (покупаются у застройщика-юридического лица); строительство частного дома по договору подряда; рефинансирование ипотечного кредита, выданного на приобретения жилья у застройщика. В Дальневосточном ФО семья может взять ипотечный кредит на вторичное жильё в сельской местности. |

Источник: составлено авторами на основе данных: URL: 474c9ddb3f7d?from=copy#p4; 2023_03_06_new_conditions_for_ family_mortgages; (дата обращения: 08.01.2024).

Если к концу 2021 г. темпы роста выдачи в целом льготной ипотеки упали, то семейная ипотека, наоборот, возросла более чем на 30% после расширения программы 6 (с 1 июля 2021 г. на семьи с одним ребёнком)7. Выдачи семейной ипотеки в мае 2022 г. снизились более чем на треть (до 43 млрд руб. с 68 млрд руб.), хотя ставка по ней, по-прежнему, составляла 6%. Возможно, основной спрос россиян на семейную ипотеку был удовлетворён в марте–апреле 2022 г. (заёмщики, которые давно собирались оформить ипотеку, сделали это сразу после начала кризиса, опасаясь повышения ставки)8.

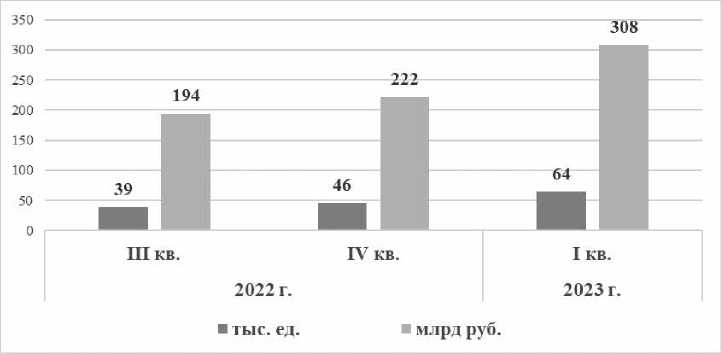

Сначала в Постановлениях Правительства 2021 г. и 2022 г., а затем в Постановлении Правительства от 09.03.2023 № 369 9 был рас- ширен перечень пунктов для участия в программе «Семейная ипотека», появились новые условия, в том числе, возможность использования материнского капитала для внесения первоначального взноса по данному виду ипотеки. Однако следует указать, что банки часто отказывают (государство не обязывает кредитовать всех обратившихся) в оформлении семейной ипотеки или рефинансировании уже взятой. Наиболее распространённые причины отклонения заявок со стороны заёмщика: плохая кредитная история, недостаточный (или неофициальный) доход, закредитованность, «пробелы» в стаже и др.; со стороны качества объекта недвижимости: застройщик не аккредитован или жильё заведомо не подходит под условия программы (находится в собственности ИП или инвестиционного фонда и другое). В 2023 г. доля программы «Семейная ипотека» в общем объёме субсидированных программ ипотечного жилищного кредитования составила 47,4%10. Рост показателей выдачи кредитов по данному финансовому продукту представлен на рис. 1.

Рис. 1. Динамика выдачи кредитов по программе «Семейная ипотека»

Fig. 1. Dynamics of loans under the Family Mortgage program

Источник: Обзор рынка ипотечного кредитования в III квартале 2023 г. — URL: (дата обращения: 12.02.2024).

В декабре 2023 г. в целом было выдано 785 млрд рублей ипотечных кредитов (умеренный рост +8% против 726 млрд рублей в ноябре 2023 г.). Основной вклад в рост внесли кредиты с господдержкой: банки выдали их на 655 млрд руб. (+21% к 540 млрд рублей в ноябре), в том числе на фоне анонсированных решений по ужесточению условий госпрограмм. Выросли выдачи как по «Льготной ипотеке» (до ~280 млрд рублей с 233 млрд рублей в ноябре), так и по «Семейной ипотеке» (до ~284 млрд с 241 млрд рублей)11.

С 2023 г. право льготно кредитовать россиян получил Дом.РФ (ранее «Агентство ипотечного жилищного кредитования» или АИЖК) и 58 кредитных организаций. Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей, необходимый первоначальный взнос — не менее 20% стоимости жилья. В табл. 2 представлены топ-пять кредитных организаций и их условия предоставления семейной ипотеки в 2024 году. До 2023 г. главное ограничение — невозможность участия в программе семей с одним ребёнком — исключало из рядов возможных заёмщиков 82% россиян: сюда входят 34% пар, где родился только первенец, и 48% семей без детей.

Таблица 2

Кредитные организации и их условия предоставления семейной ипотеки в 2024 году

Table 2

Credit institutions and their conditions for granting family mortgages in 2024

|

Организация |

Процентная ставка |

Срок |

Сумма |

|

СберБанк |

5,3 |

от 12 до 360 месяцев |

от 300 тыс. до 12 млн рублей |

|

Ак Барс Банк |

6,0 |

от 12 до 300 месяцев |

от 500 тыс. до 12 млн рублей |

|

Уралсиб |

5,99 |

от 36 до 300 месяцев |

от 600 тыс. до 14 млн рублей |

|

Газпромбанк |

6,0 |

от 12 до 360 месяцев |

от 700 тыс. до 12 млн рублей |

|

Россельхозбанк |

5,4 |

от 36 до 360 месяцев |

от 100 тыс. до 12 млн рублей |

Источник: составлено авторами на основе данных РБК. — URL: 09a79474c9ddb3f7d?from=copy#p4 (дата обращения: 12.02.2024).

На февраль 2023 г. программой воспользовались более 400 тыс. семей. По данным Сбербанка, в первом полугодии 2023 г. «Семейная ипотека» стала самой популярной у россиян программой с господдержкой. Среди лидеров по ее выдаче — Москва, Санкт-Петербург, Московская область, Краснодарский край и Тюменская область. Но существенное ограничение — льготная ипотека оформляется только на первичное жильё в новостройках12 (договор только с юридическим лицом) — не позволяет массово пользоваться данной государственной поддержкой. Между тем, повы- шенные цены от застройщиков, вынужденных платить комиссию банку (с которым семьи заключают договор ипотеки), сужают возможности населения оформить договор. В этой связи в рамках конкуренции за заёмщика с января 2024 г. Сбербанк совместно с партнёрами-застройщиками начал предлагать специальную скидку на недвижимость, которая строится при финансовом участии банка. С её помощью можно получить сниженную ставку — от 4,6% годовых — по семейной ипотеке при покупке квартиры в новостройке. Для жителей Дальнего Востока ставка составит от 3,6% годовых, скидка будет действовать в те- чение всего срока кредита13. С 11.01.2024. выдача кредита по программе на покупку квартиры в новостройке проводится только с применением субсидирования от застройщиков-партнёров банка.

В феврале 2024 г., по данным Аналитического центра ДОМ.РФ, банки предоставили 71 тыс. кредитов (–8% к январю 2023 г.) на 262 млрд рублей (–7%). Спрос на ипотеку в годовом выражении замедлился за счёт уменьшения выдачи кредитов по рыночным программам (–26% в количественном выражении к январю 2023 г. и — 41%в денежном), в то время как эти же показатели по кредитам с господдержкой, наоборот, растут. Всего в январе 2024 г. выдано 35 тыс. льготных кредитов (+24% к январю 2023 г.) на 179 млрд рублей (+29%). Наиболее востребованной остаётся семейная ипотека — это половина рынка ипотеки с господдержкой14.

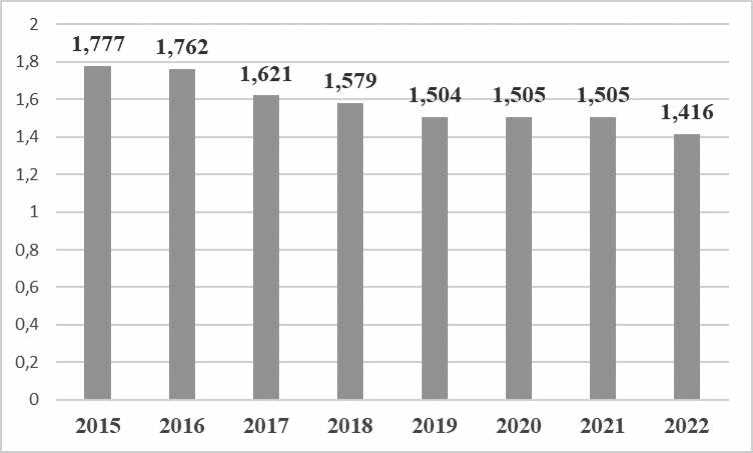

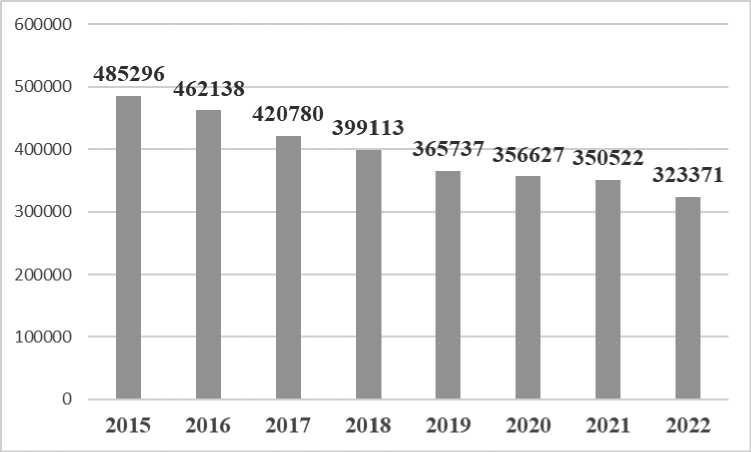

Как же влияет такая, по всем параметрам эффективная и постоянно трансформирующаяся программа, на изменение уровня рождаемости в России? Известно, что важной государственной задачей выступает достижение целевого показателя: увеличение суммарного коэффициента рождаемости в 2024 г. до 1,7 детей. Динамика данного показателя за период 2015–2022 гг. представлена на рис. 2. Трудно представить, что запланированного уровня удастся достичь в 2024 г. На рис. 3 можно увидеть снижение числа родившихся в России за тот же период 2015–2022 годов.

Анализ факторов, влияющих на принятие решения о рождении ребёнка, показывает, что 42% россиян к главному условию рождения ребёнка относят личные аспекты: уверенность в собственных силах и готовность взять на себя ответственность за ребёнка15. На втором месте в рейтинге усло- вий находится «финансовая устойчивость (39%), больше всего этот фактор важен для молодёжи до 24 лет (42%), тех, у кого пока нет детей (45%), и кто не планирует рождение ребёнка в ближайшие пару лет (38%). На третьем месте — уверенность в партнёре, взаимная любовь (35%), а жилищные проблемы находится на четвёртом месте по значимости (30%)»16.

Что же касается осведомлённости населения о мерах финансовой поддержки со стороны государства, то «68% граждан детородного возраста знакомы с программами государственной поддержки матерей и семей с детьми». При этом высоко оценивают свою осведомлённость «те, кому от 25 до 34 лет (20%), люди с высоким доходом (26%) и те, кто уже планирует рождение ребёнка (25%)»17. Среди опрошенных 27% не знают о мерах государственной поддержки семей с детьми, и степень информированности «ниже среди бездетных россиян (34%), не состоящих в браке (33%) и людей в возрасте старше 45 лет (32%)»18.

Согласно результатам опроса, проведённого в июле 2023 г.,19 74% россиян считают, что нужно начинать отдельную от родителей жизнь до 20 лет; 43% молодых россиян от 19 до 24 лет сегодня проживают с родителями или другими старшими родствен- тром НАФИ в октябре 2022 г. Опрошены 1000 человек. Выборка построена на данных официальной статистики Росстат и репрезентирует молодое население РФ по полу, возрасту, уровню образования и типу населённого пункта.

Рис. 2. Суммарный коэффициент рождаемости в России Fig. 2. Total fertility rate in Russia

Источник: составлено по данным Росстата. — URL: (дата обращения: 08.01.2024). В 2022 г. — без учёта статистической информации по Донецкой Народной Республике (ДНР), Луганской Народной Республике (ЛНР), Запорожской и Херсонской областям.

Рис. 3. Число родившихся в России в год

Fig. 3. Number of people born in Russia per year

Источник: составлено по данным Росстата. — URL: (дата обращения: 08.01.2024). В 2022 г. — без учёта статистической информации по Донецкой Народной Республике (ДНР), Луганской Народной Республике (ЛНР), Запорожской и Херсонской областям.

никами, а более половины (57%) уже начали самостоятельную жизнь20. Две трети молодёжи, живущей отдельно от родителей, имеют собственное жильё (принадлежащее им самим или ближайшим родственникам), в том числе, купленное в ипотеку21. Развернувшееся, особенно в крупных городах, масштабное жилищное строительство позволяет надеяться на приобретение малогабаритных квартир, подходящих молодёжи для первого этапа самостоятельной жизни; при этом 66% тех, кто оформил ипотеку используют поддержку при оплате (39% полностью и 28% частично платят родители).

Банки постепенно начали сдерживать выдачу льготной, в том числе семейной ипотеки. Так, Сбербанк в феврале 2024 г. уже «перебрал» средства государственной поддержки, выделенные на восполнение разницы между рыночной и льготной ценой ипотеки. Одновременно наблюдается рост цен на квартиры в новостройках застройщиков, которые вынуждены платить комиссию, установленную банками-партнёрами в рамках договоров по льготной ипотеке.

Для повышения эффективности действия семейной ипотеки необходимы дополнительные стимулы, прибавляющие привлекательность для российского населения данного инструмента улучшения своих жилищных условий [15]. Так, например, в компании «ДОМ.РФ» предложили снизить ставки при покупке жилья большей площади, так как «высокая стоимость квадратных метров вынуждает россиян покупать студии и однокомнатные квартиры»22, что тоже препятствует увеличению количества детей. Кроме того, важным позитивным аспектом может стать возможность для се- мьи при рождении следующего ребёнка вновь воспользоваться льготным кредитом (если семья закрыла ипотеку до 23 декабря 2023 г.), конечно, в случае принятия такого нового дополнительного условия.

На сегодняшний день назрела необходимость следующего смягчения: при продлении семейной ипотеки распространить её на вторичный рынок жилья, а также давать возможность использовать данный финансовый инструмент и семьям без детей, снизить требования к заёмщику (в настоящее время требуемый доход составляет около 80 тыс. рублей, в то время как средний доход по России — ниже 43 тыс. рублей)23. Кроме того, необходимо: 1) в договоры по семейной ипотеке добавить возможность оформления кредита для строительства дома собственными силами, без привлечения подрядной организации; 2) ввести дифференциацию процентной ставки в зависимости от количества детей в семье (больше детей — ниже ставка). Министерство финансов РФ готовит решение, касающееся адресной льготной ипотеки, с задачей «изоляции» тех, кто и без льгот может использовать ипотечный кредит, а недвижимость приобретает с помощью семейной ипотеки в спекулятивных целях.

* * *

Государственная демографическая политика носит комплексный характер, и должна иметь воздействие (и результаты) на все компоненты естественного движения населения, в том числе, суммарный коэффициент рождаемости в России. Именно на его изменение должно было быть нацелено введение льготных проектов по поддержке семей с детьми и без детей.

Для достижения задач программы демографического развития России со стороны государства принимаются разнообразные меры в виде финансовой помощи населению. И динамика изменения условий льготного кредитования показывает, что исправ- ляются недостатки первых лет функционирования семейной ипотеки, расширяется круг потенциальных заёмщиков и смягчаются условия для жителей некоторых территорий. Кроме того, Правительство готовится продлить изначальные сроки действия семейной ипотеки, а профильные ведомства формируют параметры обновлённой программы, которая начнёт действовать после 1 июля 2024 года. Всё более очевидной становиться задача развивать новые программы государственного уровня, направленные на решение жилищных вопросов молодёжи — группы населения, потенциально способной исправить демографическую ситуацию в современной России.

Однако несмотря на то, что появилась возможность использовать материнский капитал для внесения обязательного первоначального взноса по семейной ипотеке и продлён срок действия льготного процента, общая долговая нагрузка растёт, что не может не вызывать беспокойства в отношении рисков невозврата денежных средств. И при этом российские семьи в целом не меняют свои модели репродуктивного поведения, «детей не рождается больше, чем предсказывает разрабатываемый вектор демографического развития России» [3, с. 75]. Согласно официальной статистике, такие показатели, как суммарный коэффициент рождаемости и число родившихся в России, не только не растут, а снижаются. Безусловно, наряду с ценностными установками молодёжи, финансовые возможности (и их отсутствие) у населения играют важную роль при принятии решения о вступлении в брак и планировании детей (и их количества). Можно сделать вывод: программа семейная ипотека должна была стать важным инструментом достижения целей демографического развития, но пока не превратилась в ожидаемый эффективный инструмент. Несмотря на все меры, предпринимаемые государством, невозможно отделить просто человеческое желание иметь детей от общего социальноэкономического контекста развития общества, в котором живёт индивид. На фоне актуальных событий и многолетних трендов очевидна необходимость дополнительных стимулов со стороны государства для повышения эффективности действия семейной ипотеки с целью достижения задач программы национального демографического развития.

Список литературы Семейная ипотека как один из инструментов демографической политики

- Китова, Д. А. Экономический фактор в представлениях россиян о семье и семейных отношениях / Д. А. Китова, А. М. Шаков, О. В. Рунец // Учёные записки Института психологии РАН. — 2022. — Т. 2. — № 4. — С. 18-35. DOI: 10.38098/proceedigs_2022_02_04_03; EDN: LYRICY

- Филимонова, И. В. Факторы влияния на решение о рождении ребёнка и количестве детей у женщин в России / И. В. Филимонова, А. В. Ивершинь, А. В. Комарова, О. И. Кривошеева // Народонаселение. — 2023. — Т. 26. — № 1. — С. 55-69. DOI: 10.19181/рориМюп.2023.26.1.5; EDN:

- Колбина, Е. О. Рождаемость в России: кого и как стимулирует демографическая политика? / Е. О. Колбина // Мир России. Социология. Этнология. — 2023. — Т. 32. — № 3. — С. 75-96. DOI: 10.17323/1811-038Х-2023-32-3-75-96; EDN: SRCNSF

- Доброхлеб, В. Г. Семейный потенциал как составляющая человеческого потенциала регионов России / В. Г. Доброхлеб, О. А. Ефанова // Народонаселение. — 2023. — Т. 26. — № 4. — С. 99-109. DOI: 10.19181/рориМюп.2023.26.4.9; EDN: KMGSRB

- Русанова, Н.Е. Репродуктивные стратегии российских женщин: результаты пилотного опроса / Н. Е. Русанова, А. А. Ожиганова // Народонаселение. — 2022. — Т. 25. — № 4. — С. 55-67. DOI: 10.19181/рориМюп.2022.25.4.5; EDN: VFYDZC

- Макар, С. В. Демографическая ситуация в России и социальная инфраструктура / С. В. Макар, Ю. А. Симагин, А. В. Ярашева // Народонаселение. — 2020. — Т. 23. — № 1. — С. 67-75. DOI: 10.19181/рориМюп.2020.23.1.6; EDN: TKHGEK

- Ярашева, А. В. Влияние демографических факторов на трудовой потенциал регионов Дальнего Востока / А. В. Ярашева, С. В. Макар // Экономика. Налоги. Право. — 2019. — Т. 12. — № 2. — С. 103-114. DOI: 10.26794/1999-849X-2019-12-2-103-114; EDN: CNVJMV

- Коломийцева Н. А. Проблемы социального обеспечения и меры государственной поддержки семьи / Н. А. Коломийцева // Дневник науки. — 2023. — № 3(75). — URL: http://dnevniknauki. ru/images/publications/2023/3/law/Kolomiytseva.pdf (дата обращения: 02.09.2024). EDN: TCXRUR

- Куличева, Е. Рефинансирование ипотечных кредитов с использованием материнского (семейного) капитала / Е. Куличева // Хозяйство и право. — 2018. — № 11(502). — С. 88-96. EDN: YNFKXZ

- Цвырко, А. А. Развитие системы государственной поддержки рынка ипотечного жилищного кредитования / А. А. Цвырко, Н. В. Сухорукова, Т. Н. Иващенко, А. А. Полякова // Естественно-гуманитарные исследования. — 2023. — № 3(47). — С. 356-361. EDN: PSIDYO

- Воробьев, И. П. Финансово-правовое регулирование ипотечного жилищного кредитования в Российской Федерации / И. П. Воробьев // Образование и право. — 2023. — № 1. — С. 175183. DOI: 10.24412/2076-1503-2023-1-175-183; EDN: NPWWBE

- Солонина, С. В. Государственная поддержка ипотечного кредитования: преимущества и недостатки, пути совершенствования / С. В. Солонина, Н. Л. Малашенко // Фундаментальные исследования. — 2021. — № 4. — С. 83-90. DOI: 10.17513/fr.43005; EDN: DVWJIR

- Шнейдерман, И. М. Обеспеченность жильём жителей Дальнего Востока: статистический анализ / И. М. Шнейдерман, А. В. Ярашева, С. В. Макар // Вопросы статистики. — 2023. — Т. 30. — № 3. — С. 53-63. DOI: 10.34023/2313-6383-2023-30-3-53-63; EDN EZPOZD

- Макар, С. В. Пространственное развитие Дальнего Востока России: демографические и социально-экономические факторы / С. В. Макар, А. В. Ярашева, Ю. А. Симагин // Народонаселение. — 2021. — Т. 24. — № 1. — С. 117-130. DOI: 10.19181/population.2021.24.1.11; EDN: BIREHT

- Булатова, А. Д. Государственная поддержка многодетных семей как рычаг воздействия на демографическую ситуацию / А. Д. Булатова, Д. А. Калугина // Государство, политика, социум: вызовы и стратегические приоритеты развития. Материалы XV Международной научно-практической конференции (Екатеринбург, 27-28 ноября 2019 года) / науч. ред. С. А. Маков-кина, А. С. Исаков. — Екатеринбург, 2019. — С. 37-41. EDN: RLDBSB