Схема финансирования ГЧП на примере проекта аэродромной сети

Автор: Гребенькова Д.В.

Журнал: Теория и практика современной науки @modern-j

Статья в выпуске: 6-1 (12), 2016 года.

Бесплатный доступ

Статья посвящена вопросам финансирования проектов ГЧП в России. В частности, развитию аэродромной сети международных аэропортов в Москве. В рамках государственно-частного партнерства разбираются две альтернативные схемы финансирования. В статье также проводится инвестиционная оценка проекта и рассматриваются преимущества облигационного и опционного финансирования.

Государственно-частное партнерство, инфраструктурные облигации, реальный опцион, опцион на расширение, аэродромная инфраструктура, международные аэропорты

Короткий адрес: https://sciup.org/140269143

IDR: 140269143

Текст научной статьи Схема финансирования ГЧП на примере проекта аэродромной сети

Государственно-частное партнерство в России - актуальное направление финансирования инвестиционной деятельности. Министерство экономического развития Российской Федерации возлагает большие надежды на ГЧП т.к. проекты и их развитие могут способствовать росту экономики в среднем на 4% по инновационному сценарию.1 На территории Российской Федерации уже реализовано 1285 проектов и более 50 находится на разных стадиях реализации. Один из них – проект развития аэродромной инфраструктуры «Домодедово», «Шереметьево», «Внуково» [см.прил.№1]. По данным ЦР ГЧП [6] данный проект будет носить характер концессионного соглашения с частными инвесторами, объем инвестиций которого не обозначен явно. По расчетам центра – это сумма в размере 8,578 млрд.руб., по мнению аналитиков и официальной службы PPP в России – это инвестиции в размере 181,6 млрд.руб. в ценах 2013-2014 г.2 Очевидно, что размер плановых инвестиций должен быть проиндексирован в связи с последними экономическими событиями не менее чем на 15%. Тогда приблизительная оценка инвестиционных средств будет на уровне 208,74 млрд.руб. Так как проект находится на прединвестиционном этапе, то возникает актуальный вопрос о схемах финансирования в рамках ГЧП и общей эффективности проекта.

Начнем разрешение вопросов финансирования по порядку. С сегодняшней позиции государства проект займет по времени 49-50 лет, инвестор не определен, конкретизации по инфраструктурной модернизации нет. Если использовать для анализа «стандартный» вариант развития финансирования, то проект не привлекателен: NPV <0 при ставке дисконтирования 30%3, а риски существенны и слабо-структурированы. В данных условиях проект окупит себя только при IRR= 10,4% - ставка, на которую, вероятнее всего, не согласится частный инвестор.

|

IC |

-208, 74 млрд. руб. |

|

CF суммарный |

2 756, 06 млрд. руб. |

|

NPV |

-114, 71млрд.руб. |

|

R |

30% |

|

IRR |

10,4% |

Для проекта аэродромной сети концессионного соглашения одним из привлекательных вариантов финансирования будет привлечение средств через инфраструктурные облигации, речь о которых не затронута пока в проектном плане. Денежный поток, направляемый на покрытие первоначальных вложений, - усредненный показатель по отрасли (22,9% от выручки за отчетный период) «взлет-посадка» (авиационные услуги) [9]. С учетом модернизации аэро-узлов, можно ожидать прогнозный рост денежного потока в 1,5 раз, начиная с пятого года после начала инвестирования, а можно предполагать увеличение денежного потока от изменения тарифов на взлет и посадку. Главное определить срок инфраструктурных облигаций и, в правовом аспекте, разрешить инвестировать через данный вид облигаций частным инвесторам.

Государству как инициатору и, в первую очередь, заинтересованному лицу придется предложить инвесторам ряд преференций и выдвинуть встречные дополнительные условия сотрудничества; проработать схему финансирования через инфраструктурные облигации очень подробно.

Инфраструктурные облигации в среднем из практики имеют срок обращение не более чем 35 лет. Прецедент их применения в России есть, но со стороны частных корпораций или исключительным привлечением консервативных инвесторов и Банка Развития.4 В рамках концессии этот вариант недопустим, тем более у Банка развития на сегодняшний момент есть сложности в отношении финансирования проектов: 73,5 млрд руб. убытков получил ВЭБ по МСФО за первое полугодие 2015 года; в 1,34 трлн руб. оценивал в декабре 2015 года спасение ВЭБа министр финансов Антон Силуанов.5

Тогда вариант выпуска инфраструктурных облигаций становится еще более привлекательным. Отложить проект означает увеличить риск безопасности и развития отрасли авиаперелетов.

Условия выпуска инфраструктурных облигаций в России должны быть сопровождены рядом важных условий:

-

1. Закрепление инфраструктурных бумаг как вид ценных бумаг, а не только экономическое понятие

-

2. Государственный выпуск и продажа на основе конкурсного аукциона

-

3. Обеспечение ценных бумаг на уровне 5 % рыночного риска6

-

4. Основа выплат по ценным бумагам - доходы от проектов

-

5. Выпуск облигаций со сроком погашения от 35 до 50 лет7

-

6. Налоговые преференции для инвесторов на весь срок обращения облигаций

-

7. Соглашение дополнительных условий рефинансирования части прибыли инвесторов, если облигация будет обращаться более 35 лет. Такие отчисления пойдут на поддержание инфраструктуры аэропортов и позволят сохранить текущий объем перевозок на прежнем уровне, а также увеличат доходную часть со временем

-

8. Создание гарантийного фонда для проектов ГЧП8

Рассмотрим инвестиционную привлекательность на прогнозных расчетах:

|

Наименование |

Инфраструктурные облигации на 35 лет |

Инфраструктурные облигации на 50 лет |

|

IC |

-208, 74 млрд. руб. |

-208, 74 млрд. руб. |

|

CF |

1 648, 65 млрд.руб. |

3 892,0 5млрд.руб. |

|

NPV |

6,62 млрд.руб. |

17,76 млрд.руб. |

|

IRR |

13% |

13% |

|

PI |

3,17% |

8,51% |

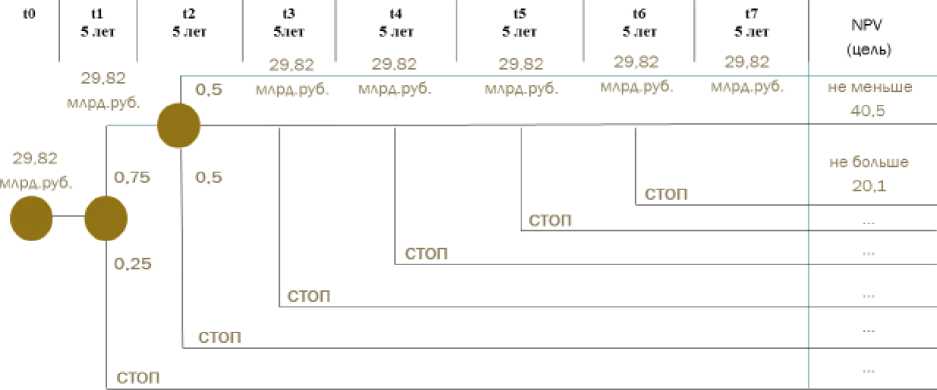

Теперь посмотрим на схему финансирования под другим углом. Проекта ГЧП можно провести в несколько этапов на основе метода оценки реальных опционов, в частности выбрав «опцион на расширение».9 Этот вариант позволит оперировать не прогнозным DCF, а реальным результат по прошествии периода; проводить динамичный анализ и корректировать будущую стоимость опциона для следующего «раунда» инвестиций. Предположим, что наши первоначальные инвестиции так и остались равны 208,74 млрд.руб., а период финансирования 35 лет. Тогда разобьем на 7 этапов финансирования первоначальные вложения на равные инвестиционные суммы и спрогнозируем исходы, использую биноминальную решетку (см.рис.ниже). Топ-менеджмент, инвесторы и государство смогут с трех разных позиций и преследуемых интересов, на каждом этапе анализировать, что уже сделано и как; принимать новые инвестиционные решения на основе оценке следующего опциона по модели «Блэка-Шоулза» и другое. В настоящий момент детальный и наиболее реалистичный прогноз дать практически невозможно, так как недостаточно информации, находящийся в открытом доступе. Но как схема, как идея для финансирования стратегически значимых объектов – это привлекательный способ реализовать модернизацию аэродромной сети. Тем более, в планы государства входит создание гарантийного фонда для новых инвестиционных проектов.10 Это указывает на большую вероятность

внедрения

схем реального опциона, так как появляются гарантии под решения.

опцион на расширение: прогнозная бинарная решетка для проекта аэродромной сети

Подводя итог, инфраструктурные облигации, как и схема реального опциона – привлекательные механизмы. Они запускают модернизацию государственной собственности за счет частных инвесторов и окупает расходы от доходов проекта. Достоинства и недостатки есть у обоих инструментов. У реальных опционов: оценка стоимости с учетом гибкости управления при принятии решений в ответ на неожиданные рыночные изменения; изменение корпоративной методологии ведения бизнеса и сложность самой оценки. У инфраструктурных облигаций: успешный опыт развитых стран; отсутствие законодательного закрепления как отдельного класса активов. Государству как инициатору придется еще подробно проанализировать какая схема больше вписывается в инвестиционную политику России и предстает эффективной.

На данном этапе, государство и бизнес активно ведут дискуссии в двухстороннем направлении, но по последним аналитическим сводкам «EY» открытых вопросов, к сожалению, еще очень много [7].

Приложения

Приложение№1: Проект ГЧП из базы данных на февраль 2016г.

(Источник:

Развитие аэродромной инфраструктуры аэропорта Внуково, Домодедово, Шереметьево

Регион: Москва / ЦФО

Отрасль: аэродромы, авиационная инфраструктура, объекты производственной и инженерной инфраструктур аэропортов

Уровень проекта: Федеральный

Форма проекта: Концессионное соглашение

Этап реализации: Прединвестиционный

Срок реализации: 49 лет

Стоимость проекта (в тыс. руб.): 8 578 000

Список литературы Схема финансирования ГЧП на примере проекта аэродромной сети

- Беляева И.Ю., Эскиндаров М.А. Корпоративная социальная ответственность. -М: КНОРУС,2016-с.270-286

- Дамодаран А.-Инвестиционная оценка. Инструменты и методы оценки любых активов -2008.pdf

- Лукасевич И.Я. Инвестиции. -М: ИНФРА-М.,2011-с.147-180.

- http://www.svo.aero/investors/(АО «Международный аэропорт Шереметьево»)

- http://www.forbes.ru/profile/aeroport-domodedovo (Forbes)

- http://www.aerotime.aero/ru/аэропорты/18105-внуково-в-2014-году-выручка-увеличилась-на-21 (Информационный портал AeroTime)

- http://www.pppi.ru/(Единая информационная система государственно-частного партнерства в Российской Федерации)

- http://www.ey.com/RU/ru/Industries/Government-Public-Sector/PPP-survey-2012-Overview (Консалтинговая компания EY)

- http://utmagazine.ru/posts/4747-infrastrukturnye-obligacii.html (Портал трейдеров)

- http://www.logistic.ru/news/news.php?num=2016/01/26/72/31269033 (информационный портал о логистике, транспорту и таможне)

- MARION A. BRACH. -Real Options in practice. URL: http://www.cabafx.com