Шляхи удосконалення методів оцінки ефективності діяльності аграрних підприємств

Бесплатный доступ

Статті розкрито особливості шляхів удосконалення методів оцінки ефективності діяльності аграрних підприємств. Проаналізовано аграрні підприємства Черкаської області відповідно до ефективності їх функціонування.

Фінансові результати, валовий дохід, аграрні підприємства, виробничо-фінансова діяльність

Короткий адрес: https://sciup.org/140104880

IDR: 140104880

Текст научной статьи Шляхи удосконалення методів оцінки ефективності діяльності аграрних підприємств

Христинівського, 21 підприємство Тальнівського, 22 підприємства "Экономика и социум" №5 2012

Жашківського та 27 підприємств Уманського району Черкаської області.

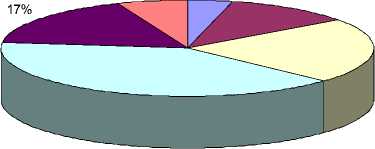

Провівши групування аграрних підприємств цих п’яти районів відповідно до ефективності їх функціонування (табл. 1), відзначимо, що здебільшого підприємства відповідають основному завданню щодо виробничо-фінансової діяльності – отриманню прибутків. Із 102 досліджуваних підприємств на 2011 р. 77 % підприємств є прибутковими. До основної зони прибутків належать 40 % підприємств, які мають до 1 млн. грн. прибутків. Значна кількість і збиткових господарств – 22 %, що вказує на високий ступінь ризику та проблемність господарської діяльності в галузі в досліджуваних районах. Найбільше збиткових підприємств у Жашківському та Христинівському районі.

На основі оцінки структури підприємств за прибутковістю (рис. 1) відзначимо, що специфічним для аграрних підприємств є невисокий рівень їх прибутковості (до 1 млн.грн.), що становить – 40% досліджуваних господарств. Більшість збиткових підприємства, а таких 18 %, мали збитки до 1 млн.грн.

Таблиця 1

Групування аграрних підприємств Жашківського, Маньківського, Тальнівського, Уманського та Христинівського районів

Черкаської області за їх прибутковістю у 2011 р.

|

Район |

Рівень ефективності |

||||||

|

Д щ £ 3 & К О R & с S С ю |

S 5 * Р4 н Н >> д ю ч s m |

* В4 н Н >> Д to R у—< |

о 5 К |

н Д ^ |

н й Н Д д д m с | |

S S м д Ри д 5 д |

|

|

Жашківський |

0 |

0 |

3 |

10 |

7 |

2 |

22 |

|

Маньківський |

0 |

0 |

5 |

3 |

3 |

1 |

12 |

|

Тальнівський |

1 |

3 |

4 |

9 |

3 |

1 |

21 |

|

Уманський |

3 |

7 |

8 |

8 |

1 |

0 |

27 |

|

Христинівський |

0 |

1 |

2 |

11 |

4 |

2 |

20 |

|

Разом |

4 |

11 |

22 |

41 |

18 |

6 |

102 |

Джерело: за результатами власних досліджень на основі статистичних даних.

Прибутки понад 5 млн.грн. мали лише 4 % підприємств. Отже, зазначимо, що аграрне господарство досліджуваних Жашківського, Маньківського, Тальнівського, Уманського та Христинівського районів Черкаської області не є високоприбутковою галуззю, але, разом з тим, і є не критично збитковою.

6% 4%

11%

22%

40%

-

□ Прибутки понад 5 млн грн

-

□ Прибутки 3-5млн грн

-

□ Прибутки 1-3 млн грн

-

□ Прибутки до 1 млн грн

-

□ Збитки 0-1 млн грн

-

□ Збитки понад 1 млн грн

Рис. 1. Розподіл аграрних підприємств Жашківського, Маньківського, Тальнівського, Уманського та Христинівського районів Черкаської області за їх прибутковістю у 2011 р.

Оцінюючи традиційний підхід до формування результатів виробничо-фінансової діяльності для аграрних підприємств, головним з них вважаються отримані господарством прибутки, які прийнято розділяти на такі види: валовий прибуток, операційний прибуток, прибуток від звичайної діяльності після оподаткування і чистий прибуток.

Валовим прибутком вважається економічний результат діяльності суб’єктів господарської діяльності, який можна визначити як різницю між чистою виручкою від реалізації продукції, робіт, послуг і виробничою собівартістю. Чистою виручкою вважається різновид кінцевого результату, що вираховується із загальної виручки від реалізації продукції, повернення проданих товарів, податку на додану вартість, акцизного збору. Якщо підприємство замість валового прибутку отримує валовий збиток, то це свідчить про те, що виробнича собівартість перевищує чисту виручку.

Операційний прибуток – це фінансовий результат від операційної діяльності, який можна визначити відніманням від валового прибутку операційних витрат, додаванням до одержаного результату інших операційних доходів.

До інших операційних відносяться такі, як: доходи від реалізації іноземної валюти й інших оборотних активів (окрім фінансових інвестицій); довід операційної оренди активів; доходи від операційної курсової різниці за операціями в іноземній валюті, суми штрафів, пені, санкцій за порушення господарських договорів, якщо є рішення суду про їхнє стягнення; доходи від списання кредиторської заборгованості, строк позовної давності якої уже минув; доходи від відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); доходи від суми одержаних грантів і субсидій та інші доходи від операційної діяльності [1].

Операційні витрати становлять адміністративні (загальногосподарські) витрати, витрати на збут, собівартість реалізованих виробничих запасів, визнані економічні санкції, втрати від операційних курсових різниць, безнадійні борги тощо.

Прибуток або збиток від звичайної діяльності до оподаткування – це результат фінансової діяльності, що можна визначити додаванням до операційного прибутку доходу від участі у капіталі, а також фінансових доходів у формі дивідендів та відсотків, отриманих від фінансових інвестицій та інших доходів (від реалізації фінансових інвестицій, необоротних активів і майнових комплексів, доходу від неопераційних курсових різниць) і відніманням від отриманого результату фінансових витрат у формі відсотків та інших витрат, пов’язаних із залученням позикового капіталу, збитків від участі у капіталі та інших витрат, включно із собівартістю фінансових інвестицій, необоротних активів і майнових комплексів, втрат від неопераційних курсових різниць і втрат від уцінки фінансових інвестицій та необоротних активів.

Прибутком (збитком) від звичайної діяльності після оподаткування можна назвати різницю між прибутком від звичайної діяльності до оподаткування та суму податку на прибуток. Чистий прибуток (збиток) – це алгебраїчна сума прибутку (збитку) від звичайної діяльності після оподаткування та надзвичайного прибутку, надзвичайного збитку та податків із надзвичайного прибутку. Чистий прибуток повністю залишається у розпорядженні підприємства [1].

Для правильного визначення чистого прибутку необхідно володіти методикою розрахунку прибутку від окремих видів діяльності. Так, прибуток від торгівлі цінними паперами і деривативами визначається як різниця між проданими цінними паперами і деривативами та витратами, здійсненими підприємством у зв’язку з придбанням цінних паперів і деривативів протягом звітного року. Ці витрати збільшуються на суму некомпенсованих балансових збитків від таких операцій минулих періодів.

Прибуток від продажу основних засобів і нематеріальних активів визначається як різниця між продажною ціною і залишковою вартістю на момент акту купівлі-продажу. Прибуток від надання товарного і комерційного кредитів визначається як сума процентів, отримана підприємством і зменшена на суму витрат, пов’язаних із цією операцією.

Прибуток від володіння корпоративними правами – акціями, які придбані на ринку цінних паперів, або від інших прав, що не є борговими вимогами, але дозволяють брати участь у прибутках (внески до статутних фондів інших підприємств), називають дивідендами.

Прибуток у формі відсотків від володіння борговими вимогами, зокрема векселями, облігаціями, бонами та іншими платіжними документами, включаючи державні скарбничі зобов’язання визначається, як різниця між одержаною сумою процентів і сумою витрат, пов’язаних з операцією володіння борговими вимогами.

Прибуток від лізингу визначається як орендна плата, отримана орендодавцем і зменшена на суму амортизаційних відрахувань на повне відновлення на даних в оренду основних засобів та інших витрат, пов’язаних з цією операцією [1].

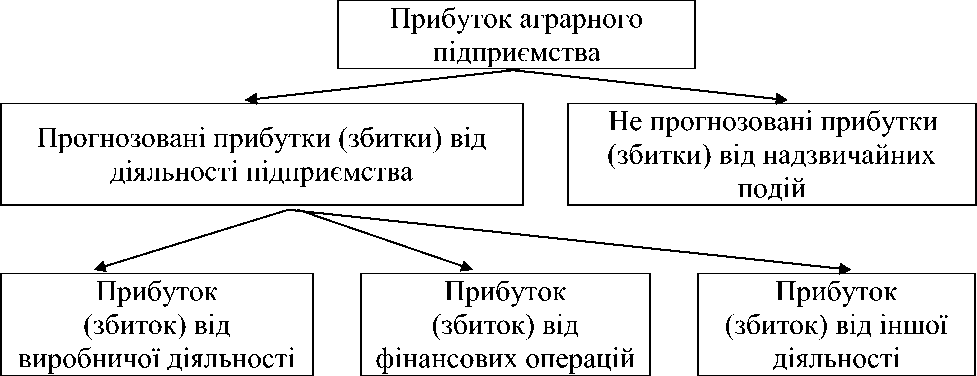

Прибуток для оподаткування визначається відніманням від скоригованого валового доходу валових витрат підприємства й амортизаційних відрахувань, визначених відповідно до порядку встановленого Законом України «Про оподаткування прибутку підприємств» (за податковим обліком). Ми пропонуємо під час оцінки прибутків окремого аграрного підприємства спиратись на розроблену нами структурно-логічну схему визначення джерел утворення прибутку, що представлена на рис. 2.

Під час оцінки факторів, що впливають на прибутковість, як видно із запропонованої схеми, можна орієнтуватися лише на передбачувані події, тому стосовно до них можна проводити аналіз та визначати напрямки підвищення результативності.

Рис. 2. Структурно-логічна схема джерел утворення прибутку аграрного підприємства.

Стосовно до непрогнозованих прибутків (збитків) від надзвичайних подій, то в системі їх регулювання головним є не допускати збитків, для чого створювати на підприємстві страхові фонди та проводити страхування від втрат у спеціальних організаціях.

Для регулювання процесів виробничо-фінансової діяльності в серії непрогнозованих прибутків (збитків) від надзвичайних подій ми пропонуємо, в першу чергу, оцінювати ризики можливих втрат підприємства. Сучасні нестабільні умови діяльності аграрних підприємств вимагають зміни ставлення до управління ризиками. Потрібно формувати комплексний двосторонній підхід, який би одночасно враховував як ймовірність позитивного результату прояву ризику в діяльності господарства, так і витрати, що має підприємство під час захисту від ризиків, які не відшкодовуються. Формування оптимального кінцевого результату діяльності аграрного підприємства в питанні регулювання непрогнозованих прибутків (збитків) значною мірою визначається ефективним управлінням ризиком. Головну увагу під час визначення напрямів покращання виробничо-фінансової діяльності аграрних підприємств необхідно приділяти пошуку шляхів удосконалення отримання прогнозованих прибутків від діяльності підприємства і недопущення збитків. Формування ефективності виробничо-фінансової діяльності є важливим фактором розвитку управління сучасними підприємствами.

У класичній методиці оцінки результативності основними факторами, що впливають на фінансово-економічний результат, є дохід та прибуток. За часів планово-директивної економіки результати фінансово-економічної діяльності аграрних підприємств оцінювали за допомогою такого показника як валовий дохід. Для його обчислення необхідно було від вартості валової продукції за собівартістю, скоригованої на розмір прибутку або збитку від реалізації товарної продукції звітного року, вирахувати вартість виробничих матеріальних витрат, крім оплати праці, відрахувань до централізованого союзного фонду соціального забезпечення і страхування колгоспників і утримання культурно-побутових установ за рахунок спеціальних фондів. Валовий дохід розраховувався за формулою:

ВД = ВП + П - МЗ, де (1)

ВП - валова продукція за собівартістю.

П - прибуток від реалізації продукції, робіт та послуг.

МЗ - матеріальні затрати на виробництво валової продукції.

В методиці розрахунку оцінки фінансових результатів аграрних підприємств цей показник застосовувався до переходу всіх суб'єктів господарювання на ведення обліку відповідно до Положень (стандартів) бухгалтерського обліку. З набранням чинності цього нормативного документу розрахунок валового доходу аграрних підприємств був відмінений, що є необґрунтованим, оскільки цей показник давав змогу оцінити ефективність виробництва продукції, використання землі, основних засобів тощо. Він містив інформацію щодо підвищення продуктивності праці, збільшення заробітної плати та скорочення матеріаломісткості продукції. Валовий дохід, характеризуючи рівень ефективності виробництва, був величиною новоствореної вартості, як основного джерела національного доходу.

За допомогою цього показника здійснювався розрахунок відношення заробітної плати до валового доходу, що давало змогу оцінити рівень споживання в доданій вартості за певний період. Крім того, валовий дохід слугував для складання штатного розпису, тобто, працівників загальногосподарського і загальновиробничого спрямування до валового доходу, що давало можливість економічно - обґрунтовано встановити їх кількість.

Висновок. Показник «валовий дохід» є основним джерелом створення фінансових ресурсів підприємств, державного бюджету та позабюджетних фондів. Тому, враховуючи значимість валового доходу як показника, що має пряме відношення до оцінки фінансових результатів діяльності аграрних підприємств вважаємо за необхідне подальше його застосування в практиці аграрних підприємств.

Список використаних джерел.

1. Білик М. Д. Сутність і оцінка фінансового стану підприємства / М. Д. Білик // Фінанси України. – 2005. – №1. – С. 117-129.

Список литературы Шляхи удосконалення методів оцінки ефективності діяльності аграрних підприємств

- Бiлик М. Д. Сутнiсть i оцiнка фiнансового стану пiдприємства/М. Д. Бiлик//Фiнанси України. -2005. -№1. -С. 117-129