Шоки спроса и предложения в экономике Российской Федерации в течение 1994 - 2005 годов

Автор: Давтян М.Д., Макарян С.С.

Журнал: Экономический журнал @economicarggu

Рубрика: Наука и практика

Статья в выпуске: 2 (12), 2008 года.

Бесплатный доступ

Развал ссср, безработица, шоки спроса и предложения

Короткий адрес: https://sciup.org/14914848

IDR: 14914848

Текст статьи Шоки спроса и предложения в экономике Российской Федерации в течение 1994 - 2005 годов

Источник: Госкомстат Российской Федерации

Уравнение, выражающее зависимость динамики ИПЦ от динамики ВВП Российской Федерации (1994 - 2005), имеет следующий вид (рис. 4):

Динамика ИПЦ = 3 % - 2* Динамика ВВП

Таким образом, изменению ВВП на 2 % соответствует изменение ИПЦ Российской Федерации на 1 %. Например, если ВВП увеличивается на 2 процента, то ИПЦ меняется на 1 %.

-

III. Шоки спроса и предложения в экономике Российской Федерации

Изучению шоков спроса и предложения в настоящее время уделено определенное внимание. Однако для экономики Российской Федерации изучение данного вопроса проведено недостаточно глубоко. Отметим, что первая работа в области изучения шоков спроса и пред- ложения была проведена Blanchard and Quah (1989), которые рассмотрели влияние шоков предложения и спроса на продукцию и занятость. Применение этого подхода для изучения симметричности шоков было выполнено Bayoumi (1992) и Bayoumi and Eichengreen (1993 a,b). В работах Bayoumi and Eichengreen (1993 a,b) был проведен эмпирический анализ бывших стран Европейской валютной системы (ЕВС) с различными штатами США или другими странами Европейского союза и странами Европейского торговой ассоциации. В данном параграфе мы, развивая подходы Blanchard and Quah (1989), Bayoumi and Eichengreen (1993 a,b) изучим модель VAR для случая, когда одновременно рассматриваются три переменные: валовой внутренний продукт, индекс потребительских цен и уровень безработицы.

Введем следующие обозначения. Положим для момента времени t

GDPt(AGDPt) = валовому внутреннему продукту (динамике валового внутреннего продукта);

СР1,(&СР1,) = индексу потребительских цен (динамике индекса потребительских цен);

UNEMP,(M№MPt)= уровню безработицы (динамике уровня безработицы).

В соответствии с моделью агрегированного спроса и предложения: (а) изменение валового внутреннего продукта может быть выражено в виде функции, в которой одновременно изменяются валовый внутренний продукт, цены и уровень занятости; (б) изменение цен может быть выражено в виде функции, в которой одновременно изменяются валовый внутренний продукт, цены и уровень занятости; (в) изменение уровня занятости может быть выражено в виде функции в которой одновременно изменяются валовой внутренний продукт, цены и уровень занятости. Используя определение системы векторной авторегрессии, система VAR для изучаемых трех переменных, может быть записана в следующем виде4:

EGDp= й] о + й] уЕСОІЩ + ay ^GDp_2 + ay -^CPIt + «і 4ДСР/?_] + ^ =^CPIt_2 + «і ^EUNEMp+ а] 7Д UNEMfLy + о) ^JNEM^ + fy \СР1( = a2Q + a2yEGDI£+a22^GDI£_y + а^зДСЕҚ-^ + а^д^СР^-у +a2s^GPk-2 "Vct-^^UNEMp-va-^MJNEMP-y + a^^JNEMfL^ +62t(3) EUNEMp=a3§ + a^yEGDp+ a^^GOP-y + ауіДСОР-^ + с?з4ДСР^ + #35ДСР^_[ + аз^ДСРІ£_2 +a^-gEUNEMP-y + a3^JNEMp_2 + e^j

Случайные ошибки е],, ез,, ез, представляют шоки ВВП, ИПЦ и уровня безработицы соответственно. Предполагаем, что эти переменные являются «белым шумом» и некоррелированы. После проведения преобразования эту систему можно привести к виду:

EGDPt = byo + by yEGDPt_y + by2^GDPt-2 + ЬузЕСРІ£_у + ЬудЕСРІ£_2 + by^EUNEMP^y + by^EUNEMPt_2 + +£]? ECPlt = 620 + b2yEGDPt_y + b22^GDPt_2 + Ь2зЕСРІ £_y + Ь2дЕСР1£_2 + b2sEUNEMPt_y + b2(3EUNEMP£_2 + s^t W EUNEMPt = 639 + ЬзуЕСВР£_у + ЬзэЕСОР£_2 + ЬззЕСРІ £_y + ЬздЕСРІ t_2 + «35EUNEMP£_y + b3^JNEMP£_2 + £31

Где элементы by и случайные ошибки s,f,/ = 1,2,з,у = 0Д,...,6 выводятся при помощи коэффициентов системы (3). Предполагаем, что математические ожидания случайных ошибок равны нулю, те. EUv) = eve^ ) = £(^3,) = 0. Так как вектор элементов sit, i = 1,2,3 выводится из вектора е,,,/ = 1,2,3, и элементов матрицы «у, z=l,2,3, j =0,1,...,6, то sit, i = 1,2,3 являются шоками, определяемыми шоками ejtj = 1,2,3. Для определения шоков ВВП, ИПЦ и уровня безработицы применим двухшаговую процедуру. Сначала вычислим коэффициенты системы VAR, позволяющие вычислить значения случайных ошибок. Далее, используя значения случайных ошибок, определим отклики ВВП, ИПЦ и уровня безработицы на 1-стандартную девиацию ВВП, ИПЦ и уровня безработицы.

Мы применим эту методологию к экономике Российской Федерации. Мы используем квартальные данные, содержащие ВВП в постоянных ценах первого квартала 1994 г. Для вычисления системы VAR (4) мы используем lag длины четыре5. В результате этого получаем следующую систему уравнений

стандартные ошибки коэффициентов регрессии равны:

0.25; 0.01; 0.09; 0.03; 0.004; 0.002; 0.02 соответственно, (6) коэффициент R2 равен 0.83

критерий Фишера равен Ғ=17.7 при 36 степенях свободы,

-

б) для второго уравнения:

0.12; 0.002; 0.07; 0.003; 0.006; 0.02; 0.03 соответственно, (7) коэффициент

R2

равен 0.91

стандарнтные ошибки коэффициентов регрессии равны:

критерий Фишера равен Ғ=19.3 при 36 степенях свободы,

-

в) для третьего уравнения:

0.14; 0.003; 0.09; 0.004; 0.007; 0.07; 0.009 соответственно, (8) коэффициент

R2

равен 0.94

стандарнтные ошибки коэффициентов регрессии равны:

критерий Фишера равен Ғ=21.3 при 36 степенях свободы.

Из оценок, полученных для стандартных ошибок (6) - (9) уравнений регрессий (5), следует, что критерии Стьюдента значимы. Коэффициенты R1 и критерии Фишера для всех уравнений системы (5) также значимы.

Для характеристических уравнений системы (5) получаем следующую систему уравнений:

Л2 -ОДЫ+ 0.75=0

[Г - 0.06/z + 0.02 = 0

Д -0.04+-0.06 = О

Корнями системы уравнений (9) будут следующие величины:

^ =0.055 +0.860Л2 =0.055-0.860 цх = 0.03 + 0.14/;д2 =0.03-0.140+1 = 0.27; г2 -0.23

Отсюда следует, что модуль к |=0,86<1 модуль |ц |=0Д 4<1 и модуль к) |<1. Таким образом система (5) устойчивая.

Шоки ВВП, ИПЦ и уровня безработицы приведены на рис. 5 -рис. 10.

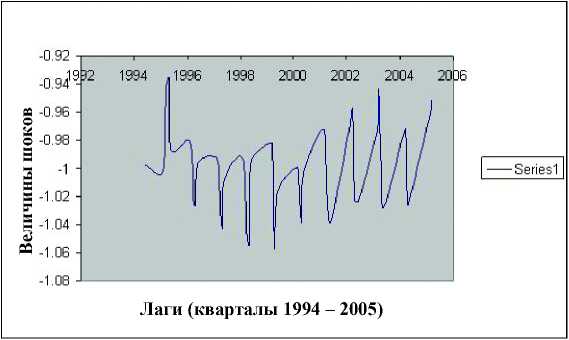

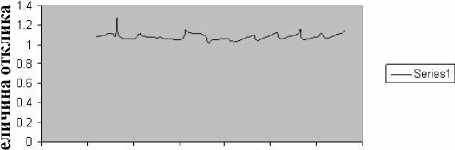

Рис. 5. Шоки динамики ВВП Российской Федерации (1994 -2005)

Как видно из рис. 5, шоки динамики ВВП Российской Федерации в течение периода 1994 - 2005 гг. имели колебательный характер, при этом принимали отрицательные значения, которые колебались в пределах от -1.08 до - 0.94. Так как для анализа были использованы квартальные значения ВВП, то в значениях шоков наблюдается сезонность, зависящая от кварталов.

; 106 я 104 д 102

I г»

Я 98

S № я Я 94 н я м

Я 1994 19ЭВ: 1998 2000 І2ЕП2 2004 2006

5" Лаги (кварталы 1994 - 2005)

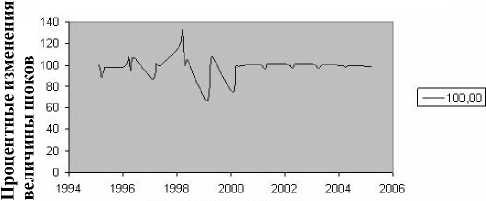

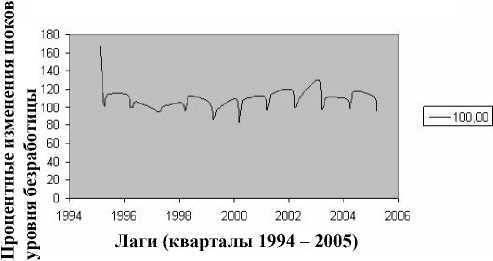

Рис. б. Процентные изменения шоков динамики ВВП Российской Федерации (1994 - 2005). (Квартал IV 1994 г. принят равным 100%).

Рис. 6, представляющий процентные изменения шоков динамики ВВП Российской Федерации в течение периода 1994 - 2005 гг, аналогично характеру шоков, также отражает сезонность, зависящую от кварталов. В общем процентные изменения шоков динамики ВВП Российской Федерации в течение периода 1994 - 2005 гг. и при условии того, что квартал IV1994 г. принят равным 100 %, имели колебательный характер и соответствовали сезонности данных ВВП, использованных для анализа.

те

« о

1992 1994 t996 Т99В 20Ю 2002 2004 2006

Лаги (кварталы 1994 - 2005)

Рис. 7. Шоки динамики ИПЦ Российской Федерации (1994-2005)

Как видно из рис. 7, шоки динамики ИПЦ Российской Федерации в течение периода 1994 - 2000 гг. имели колебательный характер. Однако начиная с 2000 г, их поведение стабилизировалось, что можно объяснить тем, что экономика приняла стабильный характер, и это отразилось на уровне цен.

Лаги (кварталы 1994 - 2005)

Рис. 8. Процентные изменения шоков динамики ИПЦ Российской Федерации (1994 - 2005). (Квартал IV 1994 г. принят равным 100%).

Рис. 8, представляющий процентные изменения шоков динамики ИПЦ Российской Федерации в течение периода 1994 - 2005 гг., аналогичен характеру шоков динамики ИПЦ и имеет колебательный характер с 1994 по 2000 гг. В связи со стабилизацией уровня цен процентные изменения шоков динамики ИПЦ Российской Федерации с 2000 г. стабилизировались.

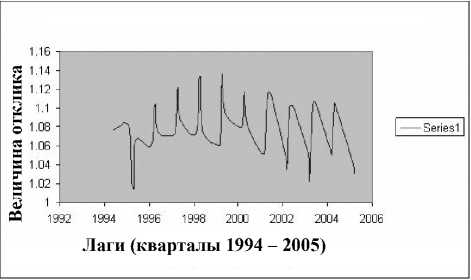

Рис. 9. Шоки уровня безработицы Российской Федерации (1994 - 2005).

Как видно из рис. 9, шоки уровня безработицы Российской Федерации в течение периода 1994 - 2005 гг. имели колебательный характер. При этом, начиная с 1996 г, шоки уровня безработицы принимали значения в пределах от 0.8 до 1.00. Аналогично шокам ВВП для шоков уровня безработицы также характерна сезонность. Это можно объяснить тем, что для анализа использованы сезонные данные. При этом сезонность отражается в течение каждого отдельно взятого года. Значение шока возрастает и убывает в течение одного года.

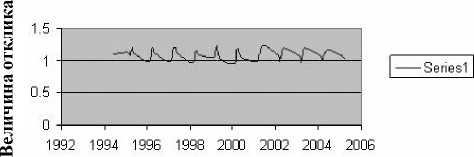

Рис. 10. Процентные изменения шоков уровня безработицы Российской Федерации (1994 - 2005 гг.) (Квартал IV 1994 г. принят равным 100 %).

Как видно из рис. 10, процентные изменения шоков уровня безработицы Российской Федерации в течение периода 1994 - 2005 гг. также имели колебательный характер. При этом, начиная с 1996 г, шоки уровня безработицы принимали значения в пределах от 80 % до 110 %. Аналогично шокам уровня безработицы, также характерна сезонность. Это можно объяснить тем, что для анализа использованы сезонные данные. При этом, аналогично шокам уровня безработицы, сезонность отражается в течение каждого отдельно взятого года. Значение шока возрастает и убывает в течение одного года.

-

IV. Отклики ВВП, ШЩ и уровня безработицы Российской Федерации на шоки

Для изучения характера динамического поведения имитационной модели нами исследуются динамические множители. Отметим, что они позволяют описать отклики на изменения экзогенных переменных. В дополнение к этому подходу изучается подход, состоящий в определении того, каким образом каждая эндогенная переменная отвечает в течение времени на шоки этой и других переменных. Траектория импульсной функции отклика позволяет изучить отклики эндогенных переменных на такие шоки. Нами изучена модель векторной авторегрессии (5), являющаяся макроэкономической моделью экономики Российс- кой Федерации в течение периода 1994 - 2005 гг. Изучение шоков, представляющих собой случайные переменные sit, i = 1,2,3 или определяемые шоками е,,,/ = 1,2,3, позволило получить характеристики поведения переменных, представляющих собой валовой внутренний продукт, индекс потребительских цен и уровень безработицы Российской Федерации в течение периода 1994 - 2005 гг.

Отметим, что корни характеристических уравнений системы (5) по модулю меньше единицы, и следовательно решение системы является стабильным, и мы будем наблюдать колебания уменьшенной амплитуды. Динамические множители также имеют колебания с уменьшенной амплитудой и сходятся к нулю при увеличении времени лага. Полученные значения корней характеристических уравнений позволяют вычислить импульсные функции откликов для переменных ВВП, ИПЦ и уровня безработицы Российской Федерации в течение периода 1994-2005 гг.

Лаги (кварталы 1994 - 2005)

Рис. 11. Отклики динамики ВВП на 1-стандартную девиацию динамики ВВП Российской Федерации (1994 - 2005).

Рассмотрим влияние шока ВВП Российской Федерации на ВВП, ИПЦ и уровень безработицы. Это позволит изучить, каким образом неожиданные изменения одной переменной влияют на изменение другой переменной в течение времени. Так как нами рассматриваются линейные модели, то характер влияния неожиданных изменений одной переменной на другие переменные зависит от коррелированности между случайными ошибками.

Матрица коэффициентов корреляций между случайными ошибками модели векторной авторегрессии (5) имеет следующий вид.

Матрица коэффициентов корреляций между случайными ошибками модели векторной авторегрессии (5).

Матрица 1.

|

ВВП |

ИПЦ |

Уровень безработицы |

|

|

ВВП |

1.00 |

0.89 |

0.58 |

|

ИПЦ |

0.89 |

1.00 |

-0.62 |

|

Уровень безработицы |

0.58 |

-0.62 |

1.00 |

Из матрицы 1 видно, что ВВП и ИПЦ коррелированны. Однако это не позволяет утверждать с уверенностью, что неожиданные случайные изменения ВВП будут отражаться на поведении ВВП и двух других переменных ИПЦ и уровне безработицы.

Рис. 12. Отклики динамики ИПЦ на 1-стандартную девиацию динамики ВВП Российской Федерации (1994 - 2005)

И 1992 1994 1'990 1990. 2000: 2002 2004 2006

Лаги (кварталы 1994 - 2005)

Рис. 13. Отклики динамики уровня безработицы на 1-стандар-тную девиацию динамики ВВП Российской Федерации (1994 - 2005)

На рис. И приведены отклики динамики ВВП на 1-стандартную девиацию динамики ВВП Российской Федерации в течение периода с 1994 по 2005 г. В этом случае можно отметить наличие сезонности в поведении функции отклика. Если выделим сезонные компоненты, то видно, что отклики динамики ВВП на 1-стандартную девиацию динамики ВВП Российской Федерации в течение периода с 1994 по 2005 г. для каждого квартала имеют стабильный характер.

Из рис. 12 следует, что неожиданные изменения ВВП отражаются на характере изменения ИПЦ, что можно также объяснить тем, что ВВП и ИПЦ коррелированны (согласно матрице 1). Таким образом, ИПЦ претерпевает сильные изменения из-за неожиданных изменений ВВП.

Изучение характера изменений уровня безработицы из-за неожиданных изменений ВВП Российской Федерации в течение периода с 1994 по 2005 г. согласно рис. 13 показывает, что эти изменения незначительные. Это можно объяснить также и тем, что ВВП и уровень безработицы Российской Федерации в течение периода с 1994 по 2005 г. слабо коррелированы.

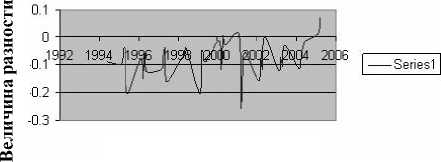

Для получения количественной оценки величины влияния на ВВП, ИПЦ и уровень безработицы 1-стандартной девиации динамики ВВП Российской Федерации в течение периода с 1994 по 2005 г. нами изучены разности межу динамикой соответствующей переменной и ее откликом на 1-стандартную девиацию динамики ВВП Российской Федерации. Результаты расчетов приведены на рис. 14 - 16.

В соответствии с рис. 14 получаем, что величина разности межу динамикой ВВП и откликом динамики ВВП на 1-стандартную девиацию динамики ВВП Российской Федерации в течение периода с 1994 по 2005 г. колебалась в пределах от - 0.27 до 0.1. При этом стабильность полностью отсутствовала.

Лаги (кварталы 1994 - 2005)

Рис. 14. Разность межу динамикой ВВП и откликом динамики ВВП на 1-стандартную девиацию динамики ВВП Российской Федерации (1994 - 2005)

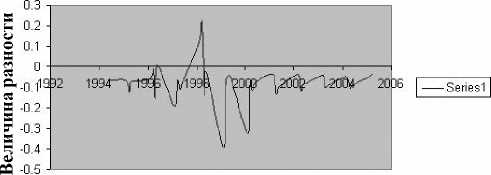

Из рассмотрения рис. 15 получаем, что разность между динамикой ИПЦ и откликом динамики ИПЦ на 1-стандартную девиацию динамики ВВП Российской Федерации в течение периода с 1994 по 2000 г. колебалась, однако, начиная с 2000 г, приняла стабильный характер. При этом колебания в течение периода с 1994 по 2000 г. происходили в пределах от - 0.4 до 0.25. Это согласуется с выводами, полученными нами при изучении поведения шоков ИПЦ, а также характера изменения уровня цен Российской Федерации в течение периода с 1994 по 2005 г.

Лаги (кварталы 1994 - 2005)

Рис. 15. Разность межу динамикой ИПЦ и откликом динамики ИПЦ на 1-стандартную девиацию динамики ВВП Российской Федерации (1994 - 2005)

Лаги (кварталы 1994 - 2005)

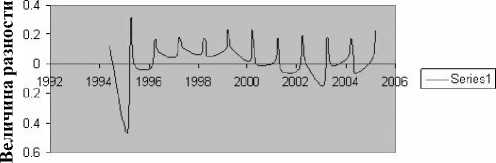

Рис. 16. Разность межу динамикой уровня безработицы и откликом динамики уровня безработицы на 1-стандартную девиацию динамики ВВП Российской Федерации (1994 - 2005)

Рис 16 позволяет получить оценку характера колебаний разности межу динамикой уровня безработицы и откликом динамики уровня безработицы на 1-стандартную девиацию динамики ВВП Российской Федерации в течение периода 1994 - 2005 гг. Величина разности имела колебательный характер, однако, начиная с 1997 по 2002 г, принимала значения в пределах от 0.05 до О.2., при этом, с 2000 г. область принимаемых значений несколько увеличилась - от - 0.2 до 0.2. Тем не менее, величина разности межу динамикой уровня безработицы и откликом динамики уровня безработицы на 1-стандартную девиацию динамики ВВП Российской Федерации в течение периода 1994 - 2005 гг. имела сезонный характер, что согласуется с поведением шоков уровня безработицы и ВВП.

-

V. Выводы

В данной работе мы использовали анализ, основанный на векторной авторегрессии, для изучения шоков валового внутреннего продукта, индекса потребительских цен и уровня безработицы Российской Федерации в течение периода 1994 по 2005 г. Мы изучили также влияние шоков ВВП на внутренний валовой продукт, индекс потребительских цен и уровень безработицы Российской Федерации. При этом для характеристики влияния шоков ВВП на внутренний валовой продукт, индекс потребительских цен и уровень безработицы Российской Федерации нами изучены отклики на 1-стандартную девиацию динамики ВВП Российской Федерации в течение периода 1994 по 2005 г. Нами установлено, что изученные переменные чувствительны к неожиданным изменениям ВВП Российской Федерации.

Список литературы Шоки спроса и предложения в экономике Российской Федерации в течение 1994 - 2005 годов

- Blanchard O. Fisher S. Lectures on Macroeconomics, MIT Press, Cambridge, 1989. -Р. 735.

- Blanchard O., Quah D. The Dynamic Effects of Aggregate Demand and Supply Disturbances, American Economic review, Vol. 79, 1989. -Pp 655-673.

- Clarida R., Gali J. Sources of Real Exchange rate Fluctuations: How Important Are Nominal Shocks? Carnegie -Rochester Conference Series on Public Policy, Vol. 41, 1994. -P. 1-56.

- Cumby R., Huizinga J. Predictability of real Exchange rate changes in the Short and long Run, Japan and World Economy, Vol. 3, N 1, 1991. -Р. 17 -38.

- Yoshikawa H., Ohtake F. postwar Business Cycles in Japan: A Quest for the Right Explanation, Journal of the Japanese and International Economies, Vol. 1 1987. -Р. 373 -407.

- West K. Sources of Cycles in Japan, 1975 -1987, Journal of the Japanese and International Economies, Vol. 6, 1992. -P. 71 -98.

- Halpern L., Wyplosz Ch. Equilibrium Exchange rate in transition Economies, IMF Staff Papers Vol. 44, N 4, December 1997. -Р. 430 -461.

- Dornbush R. Expectations and exchange Rate Dynamics, Journal of Political Economy, Vol. 84. 1976. -Р. 161 -176.

- Lastrapes W. Sources of Fluctuations in real and Nominal Exchange Rates, Review of economics and Statistics, 192, 530 -539.

- Shaghil A, Barry I, Wang P., Yoo S. International Business Cycles, American Economic Review, Vol. 83, 1993, 335 -359.

- Alexander H., Roldos J., The sources of macroeconomic Fluctuations in developing сountries: Brazil and korea, IMF Working paper 96/20 (Washington: Internatioanl Monetary fond), 1996.

- Foley M. Labor Market Dynamics in Russia, Economic Growth Center, Center Discussion Paper No. 780, 1997.

- Millar J. R., ed. (1987) Politics, Work, and Daily Life in the USSR: A Survey of Former Soviet Citizens, Cambridge: Cambridge University Press.

- Минаев В.В. Проблема рынка труда в классических теоретических школах. -С. 179 -207.

- Foley M. Labor Market Dynamics in Russia, Economic Growth Center, Center Discussion Paper No. 780, 1997.

- Минаев В.В. Проблема рынка труда в классических теоретических школах. -С. 179 -207.

- Millar J.R., ed. (1987) Politics, Work, and Daily Life in the USSR: A Survey of Former Soviet Citizens, Cambridge: Cambridge University Press.