Сила доллара в его слабости

Автор: Фролов Илья

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 11 (103), 2010 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142169388

IDR: 142169388

Текст обзорной статьи Сила доллара в его слабости

Российский рынок акций в период с середины сентября по середину октября продолжил повышаться. Поддержка котировкам акций пришла с ростом цен на товарных рынках и увеличением склонности к риску глобальных инвесторов. Это нашло свое отражение в возобновлении притока средств на отечественные площадки после летнего периода затишья. Все это позволило российским фондовым индексам продемонстрировать опережение в динамике относительно ближайших рынков-аналогов (БРИК, Турция).

В последний месяц основным фактором, влияющим на динамику развивающихся рынков (и России в частности), стало формирование устойчивых ожиданий скорого начала второго этапа количественного смягчения и госстимулирования экономики в развитых странах.

В поступающей в последний месяц статистической информации по США не наметилось выраженной динамики. Вместе с тем стремительно приближающаяся к нулевой отметке в годовом выражении инфляция на фоне слабости рынков труда и недвижимости всерьез настроила участников на расширение программ количественного смягчения в США. По их мнению, ФРС никак не должна допустить развития ситуации в экономике по дефляционному сценарию.

Валютные войны

На ожиданиях новой порции ликвидности от американского Центробанка доллар уже с середины сентября стал стремительно слабеть при продолжающемся укреплении казначейских облигаций США. Соответственно, ликвидность начала перетекать в сырьевые активы и валюты развивающихся стран и единой Европы. Естественной реакцией на снижение курса доллара оказались ответные действия ряда развивающихся стран по противодействию укрепления своих национальных валют. В частности, Южная Корея и Мексика уже начали предпринимать точечные интервенции, а бразильские власти и вовсе объявили о начале валютных войн. Однако мы не считаем, что слабость доллара на данном этапе развития экономики приведет к валютному кризису.

Зато, на наш взгляд, снижение курса «американца» вполне может ускорить процесс повышения ставок в развивающихся странах. Что, в свою очередь, может способствовать увеличению привлекательности этих государств для международных инвесторов. Таким образом, на рост

Илья ФРОЛОВ, ведущий аналитик Департамента казначейских операций и финансовых рынков Сбербанка России

Рис. 1. P/E американского рынка акций

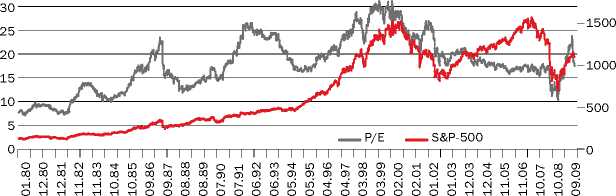

Рис. 2. Динамика P/E и S&P-500

Источник: Bloomberg.

EAST NEWS

мировых рынков в начале IV квартала оказывают давление не только опасения движения экономики США к стагфляционному сценарию (драйверов экономического роста страны пока не видно), но и вероятность нового витка расширения дифференциала процентных ставок между развитыми и развивающимися рынками.

Все это, безусловно, благоприятно для динамики цен на рисковые активы. Однако стоит подчеркнуть, что факторы их роста носят все более спекулятивный характер, так как не подкреплены позитивными тенденциями в реальном секторе экономики. По нашему мнению, эффективность и длительность влияния новых мер «количественного» смягчения в США на реальный сектор экономики, скорее всего, будут невысоки. Вместе с тем они могут в значитель-

Снижение курса доллара

может ускорить процесс по-

вышения ставок в развивающихся странах.

ной степени побудить власти США способствовать дальнейшей девальвации доллара. Ведь слабый доллар позволит улучшить сальдо внешнеторгового баланса.

Другими словами, рост рынка в 2003–2007 годах и в настоящее время поддерживается «пузырями». В первом случае это был бум ипоте- ки, во втором — насыщение ликвидностью. Поэтому не исключено, что при ожиданиях сохранения слабого экономического подъ ема в развитых странах и из-за привлекательности товарных рынков (на фоне формируемой тенденции к ослаблению позиций доллара по отношению к валютам развивающихся стран) произойдет повышение конъюнктурной привлекательно- сти российского фондового рынка.

О недооцененности российского рынка

Пока отечественный сегмент акций по-прежнему — один из самых недооцененных фондовых рынков в мире. Текущий дисконт индекса ММВБ к MSCI EM существенно выше среднего значения в докризисные годы (2007-й — начало 2008-го): 20% против текущих 41. По нашему мнению, российский рынок акций в целом остается недооцененным относительно аналогичных развивающихся рынков на 20–25%. Основной причиной столь высокого дисконта остается большой вес компаний нефтегазового сектора в российских индексах. Ведь именно они очень низко оцениваются по мультипликаторам из-за длительного «бокового» движения нефтяных котировок.

Поэтому мы ожидаем сохранения тенденции к росту российского рынка акций, заданной в конце сентября, с вероятным замедлением темпов роста фондовых индексов в октябре — начале ноября и ускорением их роста в последние недели текущего года. Считаем, что указанные выше факторы (низкая фундаментальная оценка и зависимость наших индексов от динамики цен на сырье) могут способствовать перераспределению долей в портфелях глобальных инвесторов в пользу российского рынка акций.

Лидеры забега

Наиболее привлекательными для инвестиций в октябре–ноябре являются сегменты предприятий черной металлургии, электроэнергетики и компаний потребсектора. Бизнес российских предприятий черной металлургии и угольных компаний также выглядит достаточно неплохо. Тем более что ожидания рынков по поводу роста их доходов и свободного денежного потока в среднесрочной перспективе вполне устойчивы. И хотя мы не видим фундаментальных причин для резкого улучшения спроса и ценовой конъюнктуры в конце года, стабильность рынков металлопродукции и их неплохие перспективы на 2011 год, на наш взгляд, позволят акциям компаний этого сегмента быть на высоте.

Мы ожидаем, что инвесторы в начале IV квартала могут начать формирование длинных позиций по бумагам энергетических компаний ввиду их фундаментальной недооценки и насыщенности корпоративными событиями в конце года. Акции ориентированных на внутренний спрос компаний должны расти в последнем квартале. Особенно учитывая активизацию потребительского спроса в конце года, а также наблюдаемое ускорение темпов инфляции.

Мы с осторожностью оцениваем перспективы акций нефтегазового сектора из-за высоких макроэкономических рисков, слабого спроса на топливо в развитых странах, роста налоговой нагрузки и опасений относительно динамики рубля. Поэтому считаем привлекательными лишь те компании, которые обладают высокими темпами органического роста («НОВАТЭК» и Башнефть). Наиболее ликвидные акции банковского сектора (Сбербанк и ВТБ), на наш взгляд, могут продемонстрировать сопоставимую с рынком динамику котировок.