Синдицированное финансирование инвестиционных проектов: сущность и особенности

Автор: Цехомский Николай Викторович

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 1 (139), 2023 года.

Бесплатный доступ

Финансирование реализации крупных проектов сопряжено со значительными рисками и требует значительных объемов «длинных» денег. В этой связи традиционные схемы финансирования таких проектов ограниченно применяются на практике. Более предпочтительной формой финансирования в рассматриваемом случае является синдицированное кредитование. В статье рассмотрена его экономическая сущность и правовое регулирование в России. Выделен новый, ранее не упоминавшийся в литературе мотив организации кредитных синдикатов - «контрактная транзитивность» деловой репутации. Указано на необходимость совершенствования регулирования сделок синдицированного кредитования, а также рассмотрены особенности их организации и перспективы развития в России в условиях действия внешних экономических санкций.

Инвестиционный проект, синдицированный кредит, финансовое обеспечение проекта, российская экономика, экономические санкции

Короткий адрес: https://sciup.org/148326205

IDR: 148326205

Текст научной статьи Синдицированное финансирование инвестиционных проектов: сущность и особенности

Устойчивое развитие экономики и социальной сферы любой страны требует перманентных инвестиционных вложений [1], что определяется необходимостью обновления (модернизации, реконструкции и проч.) существующих капитальных активов и создания новых, более эффективных и прогрессивных, в большей степени соответствующих новым требованиям и запросам. Помимо этого, следует отметить, что инвестиции обладают мультипликативными свойствами, оказывая стимулирующее влияние на экономический рост; с этих позиций они выгодны не только хозяйствующим субъектам, непосредственно

ГРНТИ 06.73.65

EDN PPYMYN

Николай Викторович Цехомский – кандидат экономических наук, доцент кафедры теории и практики взаимодействия бизнеса и власти Национального исследовательского университета «Высшая школа экономики».

Контактные данные для связи с автором: 125993, Москва, Покровский бул., 11 (Russia, Moscow, Pokrovsky boul., 11).

Тел.: +7 (495) 531-00-00.

Статья поступила в редакцию 20.01.2023.

участвующим в тех или иных инвестиционных проектах, вследствие реализации которых они увеличивают свои доходы, но и обществу в целом, которое через инвестиции увеличивает благосостояние.

Очевиден в этой связи интерес и теоретиков, и практиков к поиску новых перспективных инвестиционных проектов и выявлению источников их финансирования, без которых реализация этих проектов попросту невозможна. Предметом нашего углубленного рассмотрения в этой статье будет являться синдицированное кредитование инвестиционных проектов, как самостоятельная форма привлечения финансовых ресурсов для их реализации.

Сущность синдицированного финансирования (кредитования)

Синдицированное финансирование имеет достаточно длительную историю существования. В литературе утверждается, что «рынок синдицированного кредитования [в мире] начал развиваться с 1960 г. … Синдицированное кредитование в России имеет непродолжительную историю развития. Рынок синдицированного кредитования [в нашей стране] стал развиваться с конца 1995 г.» [2, с. 132-133]. Но это справедливо лишь применительно к юридической форме синдицированного кредитования, но не к его экономической сущности. Поясним далее наше утверждение.

Определить исторический момент начала использования синдицированного финансирования, по нашему мнению, затруднительно. Причина его возникновения достаточно проста: крупные проекты могут требовать значительных объемов средств для своей реализации. При этом инициаторы проекта могут этими средствами не располагать, поэтому обращаются к кредиторам (заимодавцам) с соответствующим запросом о финансировании. Кредиторы, в свою очередь, могут не располагать достаточной суммой средств для финансирования рассматриваемого проекта либо сомневаться в возвратности своих вложений, поэтому отказываются от финансирования проекта в полном объеме.

Выходов из сложившейся ситуации, когда есть коммерчески привлекательный инвестиционный проект, но затруднительно найти для его финансирования единственного кредитора, по большому счету два: либо отказаться от его реализации, либо попытаться привлечь финансирование из нескольких источников, в частности – сформировать синдикат (группу, консорциум) кредиторов, которые могли бы профинансировать проект совместно. Под «синдикатом» в данном контексте мы понимаем «группу банков, страховых компаний, строительных подрядчиков и т.п., которые объединяются для работы над крупным проектом» (см.: https://dic.academic.ru/dic.nsf/fin_enc/17946 ).

Итак, объективными причинами формирования синдицированного кредитования являются, во-первых, невозможность привлечения единственного кредитора в силу потребности в значительных суммах финансирования, а таких крупных свободных сумм (с учетом срочности их вложения) у доступных для взаимодействия кредиторов нет, во-вторых, стремление кредиторов снизить риски участия в инвестиционном проекте путем диверсификации собственных вложений. Возможна и еще одна, третья, причина. Это – наличие специального регулирования, которое может накладывать те или иные ограничения на кредитование или же даже предписывать осуществление финансирования тех или иных проектов в синдицированном формате.

Примером проявления на практике третьей причины является установленный ЦБ РФ (основание – Инструкция Банка России от 29 ноября 2019 г. № 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией») для российских коммерческих банков норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6). Этот норматив определяет максимальное отношение совокупной суммы обязательств заемщика (заемщиков, входящих в группу связанных заемщиков) перед банком и обязательств перед третьими лицами, вследствие которых у банка возникают требования в отношении указанного заемщика (заемщиков, входящих в группу связанных заемщиков), к собственным средствам (капиталу) банка. Величина норматива Н6 не должна превышать 25%.

Заметим, что финансовые отношения, особенно связанные с передачей значительных сумм денежных средств от одних лиц другим, всегда сопровождаются рисками, которые могут иметь различную природу, но обладают важным свойством – в их оценке всегда в большей или меньшей степени присутствует субъективизм. Поэтому важной чертой кредитных отношений выступает наличие доверия между сторонами кредитной сделки. Не случайно одно из лексических значений, приписываемых слову «кредит» в толковом словаре Ожегова Н.И. (см.: https://lexicography.online/explanatory/ozhegov/к/кре-дит ), это – «доверие, авторитет (в 1 значении)».

Соответственно для заемщика очень важно иметь должную деловую репутацию, суметь продемонстрировать как кредиторам, так и иным реальным и потенциальным деловым партнерам свою надежность, устойчивость, склонность и способность к исполнению взятых на себя обязательств. Значимость феномена деловой репутации подчеркивается тем обстоятельством, что ее количественная оценка предусмотрена разделом VIII Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) (утв. приказом Минфина России от 27.12.2007 г. № 153н). Способов выделения составляющих деловой репутации и ее укрепления существует множество, и они достаточно разнообразны [3].

Важное свойство деловой репутации – ее «контрактная транзитивность». Рассмотрим суть этого, предлагаемого нами термина. Она состоит в том, что если имеется два хозяйствующих субъекта: Субъект А с высокой деловой репутацией в бизнес-сообществе и Субъект Б с неопределенной деловой репутацией в бизнес-сообществе, то при условии наличия публичных контрактных отношений между этими субъектами, высокая деловая репутация Субъекта А может повысить этот же параметр у Субъекта Б. Участники бизнес-сообщества могут прийти к вполне обоснованному заключению, что надежный деловой партнер А, известный своими репутационными достижениями, ответственно подошел к выбору партнера Б, доверяет ему, следовательно репутация Субъекта А «переходит» на Субъекта Б.

Такие транзитивные цепочки передачи репутации могут быть достаточно протяженными. Понятно, что на каждой новой ступени (когда после первичного контрактного взаимодействия А → Б организуются вторичные и последующие контрактные цепочки Б → В, В → Г и т.д.) количественное влияние репутационного импульса, полученного от А, будет ослабевать, и через некоторое количество ступеней это влияние полностью иссякнет. Тем не менее, контрактная транзитивность в бизнес-сообществе проявляется достаточно отчетливо.

В этой связи появляется четвертая, не рассматривавшаяся ранее в литературе, причина формирования синдицированного кредитования: заинтересованность заемщика в соучастии в кредитном синдикате банка с высокой деловой репутацией (например, относимого к крупнейшим национальным банкам, международного банка и др.), известного своими высокими требованиями к заемщикам. Это соучастие, в силу отмеченного нами транзитивного эффекта, приводит к повышению деловой репутации заемщика по синдицированному кредиту и, следовательно, к субъективному уменьшению рисков, связанных с реализуемым им инвестиционным проектом.

Отличием синдицированного кредитования, определяемым самой его сущностью, является множественность участников-кредиторов. Это делает необходимым рассмотрение таких дополнительных (помимо традиционных срочности, возвратности срочности), специфических принципов, как [4]: совместная ответственность кредиторов перед заемщиком и заемщика перед всеми кредиторами одновременно; равноправие кредиторов, отсутствие у них каких-либо преимуществ в кредитной сделке; единство контрактной документации, что проявляется в ее коллективном, многостороннем характере; единство информации, что подразумевает свободу доступа всех участников кредитной сделки ко всей информации, касающейся ее существа и деталей реализации.

Важность и значимость синдицированного кредитования, а также его отличия от других форм финансирования хозяйственной деятельности предопределили необходимость его специального правового регулирования в России. Этой цели служит Федеральный закон от 31.12.2017 г. № 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации», в котором (и это интересно отметить) отсутствует определение самой категории «синдицированный кредит», хотя обычной практикой для российского законодательства является введение в одной из первых статей федеральных законов перечня понятий и определений, присущих конкретной предметной области, на которую распространяется регулирование соответствующего закона.

В данном же случае законодатель ограничился косвенными трактовками, в частности:

-

• «настоящий Федеральный закон регулирует отношения, возникающие в связи с предоставлением заемщику займа или кредита несколькими займодавцами (кредиторами), действующими совместно, а также отношения между указанными займодавцами (кредиторами) (далее – кредиторы) и отношения между кредиторами и третьими лицами по поводу финансирования участия кредиторов в предоставлении заемщику займа или кредита» (п. 1 ст. 1);

-

• «по договору синдицированного кредита (займа) несколько кредиторов (далее – синдикат кредиторов) обязуются согласованно друг с другом предоставить или предоставлять заемщику денежные средства в размере и сроки, предусмотренные договором для каждого кредитора, а заемщик обязуется возвратить кредиторам полученные от них денежные средства, уплатить проценты за пользование денежными средствами, а также иные платежи, если обязанность их уплаты предусмотрена договором» (п. 1 ст. 2).

На наш взгляд, такой подход не вполне корректен. Он порождает неопределенности в практике реализации синдицированного финансирования в России, в отличие от ряда зарубежных стран [5]. Неясно, почему законодатель не ввел в оборот строгое и однозначное определение понятия «синдицированный кредит», как это сделано, например, для потребительского кредита, под которым, согласно пп. 1 п. 1 ст. 3 Федерального закона от 21.12.2013 г. № 353-ФЗ «О потребительском кредите (займе)» понимаются «денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности». По нашему мнению, этот недостаток федерального законодательства требует устранения.

Также отметим еще одно интересное обстоятельство, связанное с недостаточной проработкой рисков именно синдицированной формы кредитования. Оно обусловлено составом участников синдиката. Очевидно, что, с юридических позиций, «синдицированное кредитование по своей природе подменяет банковское финансирование. При этом к кредитным организациям предъявляются жесткие требования со стороны Центрального банка, а к обычным юридическим лицам – нет» (цит. по: https://pravo.ru/story/200266 ). Этот вопрос требует дополнительного урегулирования.

Специфика развития синдицированного финансирования (кредитования)

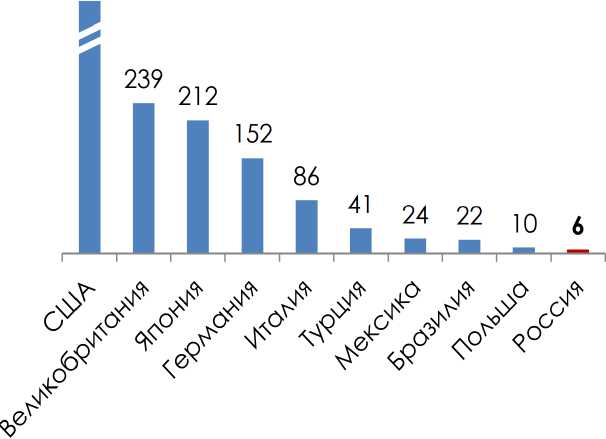

Синдицированное финансирование довольно широко распространено в мире. Например, «в 2015 году, по данным компании Dealogiс, в мире было предоставлено синдицированных кредитов на сумму 4,1 трлн долл. США» [6, с. 112]. Несколькими годами ранее, в 2011 г., аналогичный показатель составлял 3,9 трлн долл., при этом в мире совокупно было заключено более 8, тыс. сделок синдицированного кредитования [7, с. 152]. Такая популярность синдицированного кредитования определяется наличием у него специфических положительных эффектов, что в систематизированном виде представлено в таблице 1. При этом, мировая практика синдицированного кредитования гораздо шире, чем российская (см. рисунок).

Таблица 1

Положительные эффекты синдицированного кредитования

|

Для заемщика |

Для кредиторов |

Для субъектов вторичного рынка |

|

Увеличение размера и срока заимствования; снижение транзакционных расходов и времени на закрытие сделки; оптимизация использования обеспечения (залога); возможность в ходе одной сделки выстроить взаимодействие с несколькими банками |

Распределение кредитных рисков между несколькими кредиторами; диверсификация портфеля отдельного банка; повышение ликвидности активов; расширение круга потенциальных заемщиков и клиентов; положительный репутационный эффект; упрощение управлением задолженностью в случае дефолта; банк-организатор увеличивает доход от кредитования за счет комиссии за организацию кредита |

Синдицированный кредит служит базовым активом для широкого круга финансовых инструментов, в том числе кредитных деривативов; упрощение рефинансирования кредита; дополнительные возможности для получения прибыли |

Источник: разработка О. Иванова, см.: https://veb.ru/common/upload/files/veb/advpan/events/20160629/pr0629_3.pdf .

Синдицированное кредитование в России до сих пор не стало полноценной индустрией, оно носит «штучный» характер, выдаваемые синдицированные кредиты единичны. «Если сопоставить показатели по синдицированному кредитованию [в России, данные за период 2016-2019 гг.] и объемы кредитов, предоставленных юридическим лицам – резидентам и индивидуальным предпринимателям по видам экономической деятельности и отдельным направлениям использования средств, то доля синдикаций в некоторых отраслях не доходит и до 1%» [8, с. 2]. Причем наиболее широко синдицированное кредитование распространено в нефтегазовой, химической и нефтехимической, горнодобывающей промышленности. Проекты в обрабатывающих отраслях являются редкими и единичными.

Источник: разработка О. Иванова, см.: https://veb.ru/common/upload/files/veb/advpan/events/20160629/pr0629_3.pdf .

Рис. Объемы синдицированного кредитования в некоторых странах мира, $ млрд, 2015 г.

По данным портала InfraOne Research: «Объем синдицированных кредитов, выданных для реализации инфраструктурных проектов, в 2018-2020 годах не падал ниже 210 млрд руб. в год. По итогам 2021 года он уменьшился вдвое по отношению к 2020-му: до 124 млрд руб. с 259 млрд руб. По нашей оценке, в 2020 году совершили восемь таких сделок, а за 2021-й – лишь четыре» [9].

Следует отметить интересный момент: «Из четырех заключенных в 2021-м сделок в трех с общим объемом 33 млрд руб. (27% от общего объема сделок) участником синдиката являлся ВЭБ.РФ в рамках фабрики проектного финансирования. В 2020-м институт развития участвовал в четырех из восьми сделок с совокупным объемом кредитов 223,5 млрд руб., или 86% от суммы всех синдицированных кредитов. Два проекта финансировались им в рамках фабрики проектного финансирования, а два – в рамках проекта "Энергия из отходов"» [там же]. То есть, основным участником рынка синдицированного финансирования в России является не классический банк или иная финансовая компания, а госкорпорация развития ВЭБ.РФ (таблица 2).

Таблица 2

Проектное инфраструктурное финансирование с использованием синдицированных кредитов, 2021 г. [9]

|

Заемщик |

Объем кредита, млн долл. |

Срок кредита, лет |

Цель кредитования |

Кредиторы |

|

«Т Плюс» |

164,5 |

14 |

Реализация проектов по модернизации Ижевской ТЭЦ-2 и Пермской ТЭЦ-9 в рамках программы модернизации тепловых электростанций |

Газпромбанк, ВЭБ.РФ |

|

«Уренгой-аэроинвест» |

103,2 |

5 |

Финансирование проекта развития аэропортового комплекса в Новом Уренгое |

Газпромбанк, ВЭБ.РФ |

|

Аэропорт «Толмачево» |

186,6 |

5 |

Реконструкция аэровокзального комплекса международных и внутренних воздушных линий аэропорта Толмачево в Новосибирске |

Сбербанк России, ВЭБ.РФ |

Важной особенностью российского синдицированного кредитования является то, что до 2022 года на нем достаточно активно работали иностранные финансовые организации, а валютой синдицированных кредитов, зачастую, выступали евро или доллар США. «Санкционный удар» 2022 года, нанесенный по российской экономике странами «коллективного Запада» [10, 11, 12, 13 и др.], коснулся, в том числе (и в первую очередь) финансового сектора российской экономики. К числу секторальных финансовых санкций можно отнести замораживание части золотовалютных резервов России, запреты на финансирование российского бизнеса, отключение ведущих российских банков от системы межбанковских расчетов Swift и др.

Санкции затронули не только финансовый, но и реальный сектор российской экономики. Негативно они отразились и на синдицированном кредитовании реализуемых проектов. Так, «по оценке Cbonds, объем рынка синдицированного кредитования в России по итогам 2021 года составлял $39,2 млрд, тогда как за первое полугодие 2022 года упал более в чем пять раз – до $2,3 млрд» (цит. по: https://www.kommersant.ru/doc/5447407 ). Такая ситуация во многом связана с активным участием в кредитующих синдикатах (на что указывалось выше) иностранных финансовых организаций. С введением антироссийских санкций выполнение обязательств в рамках многих имеющихся кредитных сделок стало затруднительным, а заключение новых - невозможным.

Можно согласиться с выводами специалистов Ассоциации банков России: «Выход из «санкционного» кризиса возможен только путем создания экономики нового типа на основе ее структурной трансформации, нацеленной на приоритетное развитие инновационных отраслей с высокой добавленной стоимостью, критически важных импортозамещающих производств, выстраивание трансграничных логистических маршрутов с надежными партнерами и изменение архитектуры международных расчетов» [14, с. 15].

И переход к этой новой модели экономики потребует, по нашему мнению, расширения практики синдицированного кредитования, в первую очередь, крупных системно значимых инвестиционных проектов в реальном секторе экономики. В условиях фактической невозможности использования иностранных кредитных ресурсов, по нашему мнению, более значимую роль в восстановлении и развитии синдицированного кредитования должны играть ВЭБ.РФ и иные институты развития.

Заключение

Подводя итог, отметим, что развитие синдицированного кредитования, несмотря на пока еще сравнительно слабое применение этого инструмента в России, в том числе для финансирования крупных инвестиционных проектов в реальном секторе экономики, имеет хорошие перспективы развития. Наглядным подтверждением этого является мировой опыт. В то же время, его развитие в России в среднесрочной перспективе будет отличаться от той практики, что получила развитие во многих странах мира, что определяется негативными эффектами санкций, ограничивающих доступ бизнеса к финансовым ресурсам, а также ставящих новые задачи в части достижения технологического суверенитета и реального импортозамещения. Ключевую роль в развитии синдицированного кредитования, по мнению автора, должны сыграть ВЭБ.РФ и иные институты развития.

Список литературы Синдицированное финансирование инвестиционных проектов: сущность и особенности

- Вертакова Ю.В., Положенцева Ю. С. Оценка инвестиционной активности регионов в условиях введения экономических ограничений // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2015. № 3 (16). С. 48-56.

- Павлова Е.В., Михайлов А.Е. Российская практика синдицированного кредитования: экспертная оценка рынка, проблемы и тенденции // Научные исследования экономического факультета. Электронный журнал. 2012. Т. 4. № 1 (7). С. 130-142.

- Положенцева Ю.С., Тарасова А.В. Управление рисками деловой репутации для устойчивого развития бизнес-организации // Актуальные направления научных исследований XXI века: теория и практика. 2022. Т. 10. № 1 (56). С. 171-179.

- Данилина Ю.В. Перспективы развития синдицированного кредита в России: автореферат дисс. ... канд. экон. наук. Москва, 2005.

- Бояренков А.В. Зарубежный опыт синдицированного кредитования и его применение в России // Финансы и кредит. 2004. № 1 (139). С. 28-33.

- Иванов О.М. Синдицированный кредит. Опыт Германии // Арбитражная практика для юристов. 2016. № 10 (14). С. 112-123.

- Санько Г.Г., Пинягин Ю.А. Особенности синдицированного кредитования в мировой экономике // Беларусь и мировые экономические процессы. Сборник научных статей. Минск, 2014. С. 147-157.

- Аналитический бюллетень «Анализ трендов денежно кредитной системы и финансовых рынков». Выпуск 50. М.: РЭУ им. Г.В. Плеханова, 2019. 8 с.

- Якунина Е., Жундриков А. Синдицированные кредиты. [Электронный ресурс]. Режим доступа: https://infraoneresearch.ru/fkh2ub/24qvj0?s1qtyk=1s0l60 (дата обращения 25.11.2022).

- Бубнов В.А. Влияние санкционной политики недружественных стран на российскую финансовую систему // Известия Байкальского государственного университета. 2022. Т. 32. № 2. С. 283-289.

- Плотников В.А., Рогатин С.И. Перспективы развития системы государственных закупок и государственного оборонного заказа // Известия Санкт-Петербургского государственного экономического университета. 2022. № 4 (136). С. 61-68.

- Смешко О.Г., Плотников В.А., Вертакова Ю.В. Перспективы российской экономики: новые вызовы экономической безопасности и перестройка государственного управления // Экономика и управление. 2022. Т. 28. № 6. С. 524-537.

- Цехомский Н.В. Инвестиционная поддержка промышленного развития в условиях санкций // Теория и практика сервиса: экономика, социальная сфера, технологии. 2022. № 4 (54). С. 5-9.

- Банки и инфраструктура финансового рынка в условиях современных вызовов: информационно-аналитическое обозрение / Ассоциация банков России. М., 2022. 80 с.