Синхронизация стратегического и бюджетного планирования в Российской Федерации

Автор: Канкулова М.И., Федосов В.А.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 4 (148), 2024 года.

Бесплатный доступ

Система документов стратегического планирования в Российской Федерации прошла значительную трансформацию за последнее десятилетние. Широкое использование государственных программ, их имплементация в бюджетный процесс позволяет говорить о принципиальноновых подходах в сфере прогнозирования, целеполагания, планирования и программирования на государственном уровне. Авторы проанализировали взаимосвязи между документами стратегического и бюджетного планирования исходя из требований законодательства и их реализацию на практике. В работе сформулированы предложения, направленные на упорядочение документов стратегического планирования, их более эффективной интеграции в бюджетной процесс.

Стратегическое планирование, бюджетное планирование, бюджетный прогноз, бюджет, государственная программа, стратегия социального-экономического развития рф

Короткий адрес: https://sciup.org/148331344

IDR: 148331344

Strategic and budgetary planning synchronization in the Russian Federation

The system of strategic planning documents in the Russian Federation has undergone a significant transformation over the past decade. Wide use use of government programs and their implementation inthe budget process allows us to talk about fundamentally new approaches in the field of forecasting, goal-setting, planning and programming at the government level. The authors analyzed the connection between strategic and budget planning documents based on the requirements of legislation and their implementation inpractice. Proposals for improving the system of strategic planning documents and their more effective integration into the budget process are formulated in the paper.

Текст научной статьи Синхронизация стратегического и бюджетного планирования в Российской Федерации

Стратегическое планирование получило значительный импульс в своем развитии в России в последнее десятилетие после изменения федерального законодательства, регулирующего данные отношения. На построение новой системы взаимосвязанных документов стратегического планирования, в том числе по территориальному и отраслевому признаку, понадобилось время. По данным ГАС «Управление» на 1 мая 2024 г. на федеральном уровне утверждено 132 документа стратегического планирования, а на всех уровнях власти – 55 361 документ. Новации в сфере стратегического планирования оказали

ГРНТИ 06.73.15

EDN CSDOCA

Маржинат Ильясовна Канкулова – доктор экономических наук, профессор, профессор кафедры финансов Санкт-

Петербургского государственного экономического университета. ORCID 0000-0001-8452-3367

Виталий Анатольевич Федосов – кандидат экономических наук, доцент, доцент кафедры финансов Санкт-Петербургского государственного экономического университета. ORCID 0000-0001-9601-7285

Контактные данные для связи с авторами (Федосов В.А.): 191023, Санкт-Петербург, наб. канала Грибоедова, 30

существенное влияние на бюджетный процесс и бюджетную политику публично-правовых образований. Анализ этих новаций составляет основу авторского исследования.

Теоретические аспекты исследования

Понятие стратегического планирования возникло в 1960-х годах применительно к планированию, осуществляемому высшим руководством корпораций [1]. Далее уже оно распространилось на сектор государственного управления. В силу того, что основным методом планирования была экстраполяция, результаты стратегий не совпадали с реальными показателями, в основном, из-за изменчивости внутренней и внешней среды. Это привело к утрате доверия к инструментам и методам стратегического планирования [2]. Но последующая доработка его методологии, применение программного обеспечения с использование Big Data вывело стратегическое планирование на новый уровень. Тем не менее, в мире не сложились универсальные подходы в данной сфере. Гибкость планирования – это вопрос, решаемый всеми странами на протяжении истории [3].

Несмотря на то, что само понятие стратегического планирования возникло не так давно, в реальности на государственном уровне оно применялось и ранее. В России некоторые авторы выделяют три этапа: дореволюционный, советский и современный. Первые стратегические планы в Российской империи и СССР носили отраслевой характер – план строительства сети железных дорог и ГОЭРЛО соответственно.

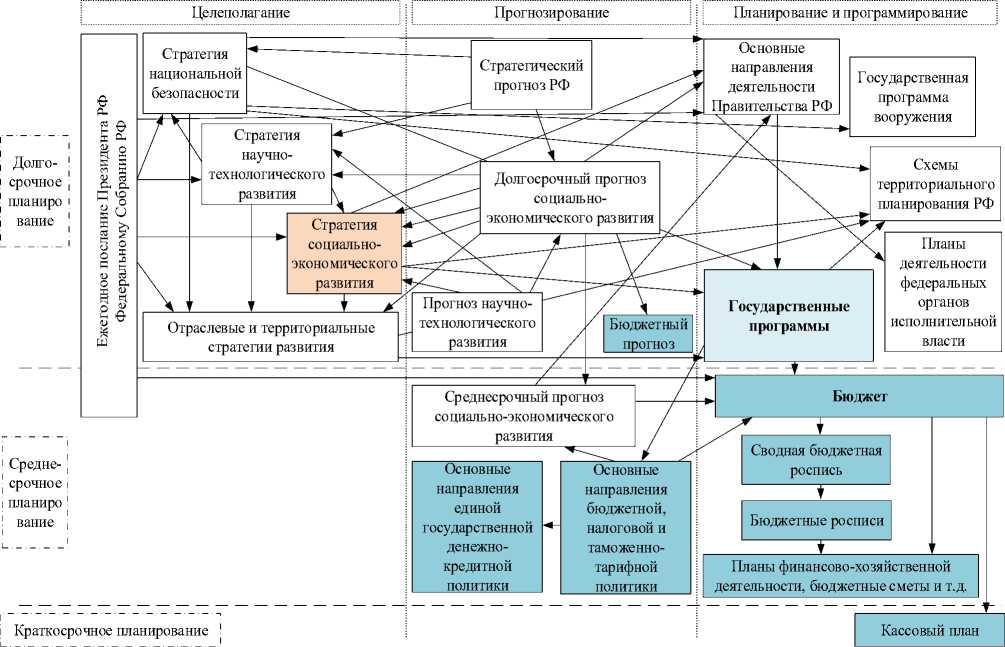

Российское законодательство закрепляет этапы стратегического планирования, приведенные на рисунке 1. На основе сформированных на этапе прогнозирования научно обоснованных представлений об угрозах национальной безопасности, о рисках, направлениях, результатах и показателях социальноэкономического развития на этапе целеполагания определяются направления, цели и приоритеты социально-экономического развития и обеспечения национальной безопасности РФ.

Рис. 1. Этапы стратегического планирования

Основные результаты

Документы стратегического и бюджетного планирования на федеральном уровне представлены на рисунке 2. На данной схеме отражены основные документы и наиболее значимые связи между ними. Рисунок разделен по: горизонтали – на 3 блока исходя из этапов стратегического планирования; вертикали – на 3 блока исходя из сроков планирования: долгосрочное (свыше 6 лет); среднесрочное (3-6 лет); краткосрочное (до 3 лет). Все документы среднесрочного планирования, представленные на рисунке, составляются на 3 года, кассовый план – в рамках одного года.

Ключевым документом целеполагания является ежегодное послание Президента РФ Федеральному собранию РФ (далее – Послание Президента РФ). Роль и место данного документа в системе стратегического планирования неоднозначна. С одной стороны, Послание Президента РФ служит основой для разработки других стратегических документов стратегического планирования. По итогам своего выступления Президент РФ может издавать указы или давать поручения Правительству РФ. С другой стороны, Президент РФ выступает ежегодно.

Анализ данного документа в ретроспективе показывает, что риторика выступлений может меняться из года в год. Часть положений выступления Президента РФ не носит стратегический характер и должна быть реализована в краткосрочном периоде. Одним из требований законодательства является внесение изменений в отдельные документы стратегического планирования по итогам Послания Президента РФ. Но на практике его сложно реализовать технически. Ежегодное изменение стратегий на всех уровнях власти повлечет за собой корректировку огромного количества связанных с ними документов.

Следующий важнейший документ целеполагания – стратегия социального-экономического развития РФ (далее – Стратегия СЭР РФ). К разработке новой стратегии приступили во второй половине

2010-ых гг. Предполагалось, что Стратегия СЭР РФ будет сформирована до 2035 г. Но данный документ так и не был утвержден Правительством РФ, хотя должен занимать центральное место в системе документов стратегического планирования. На наш взгляд, основной причиной приостановки работы над Стратегией СЭР РФ является быстрая изменчивость внутренней и внешней среды, а также неудачный опыт разработки предыдущей стратегии [4], которая утратила актуальность в год своего утверждения. Мало того, в Указе Президента РФ «Об утверждении Основ государственной политики в сфере стратегического планирования в Российской Федерации от 08.11.2021 г. № 633, Стратегия СЭР РФ даже не упомянута, как отдельный документ.

Документы: социально-экономические; национальной безопасности Бюджетные (финансовые) документы Документ не утвержден

Рис. 2. Взаимосвязь документов стратегического и бюджетного планирования на федеральном уровне

С нашей точки зрения, Правительству РФ необходимо возобновить работу над Стратегией СЭР РФ, чтобы сформировать полноценную систему документов стратегического планирования в рамках целеполагания. Документы целеполагания отраслевого и территориального характера будут более предсказуемыми исходя из необходимости их корреляции со Стратегией СЭР РФ. Также субъекты РФ будут ориентироваться на данную стратегию при формировании документов целеполагания на региональном уровне и смогут заблаговременно учесть основные тенденции государственной политики федерального уровня. Отсутствие Стратегии СЭР РФ негативно сказывается на качестве стратегического и бюджетного планирования в России.

Связующим звеном между стратегическим и бюджетным планированием должны выступать государственные программы, в которых находят отражение, с одной стороны, социально-экономические показатели и показатели национальной безопасности, а, с другой стороны, денежные средства для их достижения. Государственные программы начали разрабатываться еще в 2000-е гг., но их интеграция в бюджетный процесс затянулась до 2014 г., когда был принят первый «программный» бюджет, т.е. бюджет, сформированный на основе государственных программ.

Подходы к управлению государственными программами неоднократно изменялись. На новую систему управления государственными программами на федеральном уровне перешли с 2022 г., во исполнение Постановления Правительства РФ от 26.05.2021 г. № 786. Далее, с 2024 г. субъекты РФ также должны были осуществить соответствующий переход. Еще одной новацией для субъектов РФ является переход на формирование государственных программ в ГИИС «Электронный бюджет». Субъекты РФ осуществляли планирование с использованием различного программного обеспечения, поэтому с 2024 г. переход на новую систему управления государственными программами привнес сложности не только содержательного, но и технического характера. В случае отсутствия гармонизации между информационными системами субъектов РФ с ГИИС «Электронный бюджет», процесс переноса государственных программ может быть достаточно трудоемким.

Несмотря на постоянную модернизацию как подходов к управлению государственными программами, так и самих государственных программ, они не выполняют возложенные на них функции в полной мере. Исходя из логики бюджетного законодательства и законодательства о стратегическом планировании, федеральный бюджет должен формироваться на основе государственных программ. Реальная же ситуации носит часто носит обратный характер. Определяющую роль в реализации государственной политики играет именно бюджет.

Адаптация к изменению экономической и политической ситуации в стране и мире происходит посредством денежно-кредитной и бюджетной политики. А государственные программы, в основном, подстраивают под бюджетные проектировки, а не наоборот. В подтверждение данного тезиса выступает структура паспортов государственных программ, в которых на федеральном уровне объем финансового обеспечения закладывается только на 3-х летний цикл бюджетного планирования. Счетная палата РФ неоднократно отмечала в своих документах необходимость планирования показателей государственных программ и объемов финансирования на весь период их действия. Кроме того, паспорта государственных программ не утверждаются постановлением Правительства РФ.

На уровне субъектов РФ не сложились единые подходы к планированию государственных программ. Даже с точки зрения перехода на новую систему управления государственными программами можно отметить, что субъекты РФ по-разному видят ее реализацию на практике. Самостоятельность субъектов РФ при формировании государственных программ – это необходимость. Только региональные органы власти знают, какие меры государственной политики будут наиболее эффективны и сколько необходимо денежных средств для их реализации. С другой стороны, должно быть методологическое единообразие в формирование государственных программ.

Но и государственные программы имеют свои ограничения, которые связаны со сроком их планирования. В государственные программы, а тем более в бюджетный процесс, сложно включить долгосрочные обязательства, например, офсетные контракты или долгосрочные проекты государственночастного партнерства. А это необходимо делать, особенно если такого рода обязательства затрагивают интересы бизнеса.

По итогам Послания Президента Федеральному Собранию 29 февраля 2024 г. сформированы поручения Президента РФ (см.: , в которых отмечено, что бюджетный прогноз будет содержать показатели шестилетнего перспективного финансового плана до 2030 г. и объемы финансирования национальных и федеральных проектов. Таким образом, в системе планирования на федеральном уровне появится еще один документ – перспективный финансовый план.

С нашей точки зрения, более детальное планирование бюджетных показателей на шестилетний период, совпадающий с периодом планирования государственных программ, необходимо. Но эту задачу можно решить не путем формирования перспективного финансового плана для последующего встраивания его в бюджетный прогноз, а посредством совершенствования методики составления самого бюджетного прогноза. Цикл бюджетного прогнозирования считаем возможным разбить на 2 части:

-

• первые шесть лет (или цикл планирования государственных программ) – бюджетный прогноз целесообразно сформировать более детально, в разрезе государственных программ и их структурных элементов. В последующем при планировании государственных программы можно будет ориентироваться на прогнозные показатели финансового обеспечения;

-

• остальной срок бюджетного прогноза (не менее 6 лет, не менее 12 лет в совокупности). На последующие годы бюджетный прогноз может быть сформирован по укрупненным показателям.

Пересмотр бюджетного прогноза также можно осуществлять раздельно. Первую часть прогноза пересматривать не реже одного раза в 3 года. Вторую часть – по текущему законодательству не реже одного раза в 6 лет. Предложенный подход позволит повысить качество формирования бюджетного прогноза. Бюджетный прогноз должен стать важным документом стратегического планирования. Показатели бюджетного прогноза по расходам могут являться реальной основой для планирования финансового обеспечения государственных программ на весь период их действия.

Государственные программы в этом случае займут предназначенное им место, как документ, связующий документы стратегического планирования и бюджет. Расходы на государственные программы должны быть отражены в паспортах на весь период планирования. С точки зрения финансового обеспечения за рамками бюджетного цикла можно ориентироваться на показатели бюджетного прогноза.

Заключение

Таким образом, по итогам проведенного исследования авторы сформулировали следующие предложения:

-

• доработать методику составления бюджетного прогноза. Предлагаем раздельное планирование бюджетного прогноза на период шесть лет (или цикл планирования государственных программ) и на остальной срок бюджетного прогноза. Данный подход позволит лучше интегрировать бюджетный прогноз в процесс формирования государственных программ и бюджетный процесс;

-

• упорядочить документы стратегического планирования в рамках целеполагания. В настоящее время ключевым документом целеполагания является Послание Президента РФ. С нашей точки зрения, необходимо инициировать процесс формирования Стратегии СЭР РФ. В случае ее утверждения, именно на основании данного документа будет строиться система стратегического планирования, а Президент РФ посредством своего ежегодного послания будет иметь возможность вносить точечные корректировки в Стратегию СЭР РФ;

-

• государственные программы, разработанные на основе Стратегии СЭР РФ и бюджетного прогноза с учетом предложений авторов, смогут занять предназначенное им законодательством место. Взаимосвязь государственных программ и бюджета значительна, и она не является односторонней. Но именно бюджет должен формироваться на практике на основе государственных программ, а не наоборот.

Сформулированные авторами предложения позволят упорядочить систему документов стратегического планирования, эффективно интегрировать их в бюджетный процесс.