Sistem za rano upozoravanje na moguće opasnosti i šanse

Бесплатный доступ

Osnovni zadatak današnjih menadžera je da spoznaju pretnje i rano reaguju na njih sa ciljem da se njihov negativan uticaj po preduzeće smanji. Uspešna preduzeća raspolažu alatom, tj. metodama i instrumentima pomoću kojih se kriza pravovremeno prepoznaje, sprečava i njome ovladava, što navodi na zaključak da u takvim preduzećima kriza nastupa ređe, traje kraće i posledice su joj manje. Rukovodstvo ne sme da ignoriše čak ni prve, slabe signale krize, a kamoli kada su simboli postali relativno snažni i jasno se mogu razaznati. Ne sme se propustiti pravovremeni trenutak da se preduzmu neke mere sa trajnim dejstvom (adekvatna strategija) dok još postoje potencijali za to i dok još nije kasno. Nužan je i proces učenja/izvlačenja pouka za buduće krizne situacije, zbog optimiziranja sistema za rano upozoravanje što ima ključni značaj za dalju sudbinu preduzeća.

Sistem za rano upozoravanje, slabi signali, simptomi krize, uzroci krize, upravljanje krizom

Короткий адрес: https://sciup.org/170204251

IDR: 170204251 | УДК: [007:004]:005.334

Early alert system of potential dangers and opportunities

The primary objective of modern managers is to recognize threats and react early to such threats with a goal to reduce their negative effects on the company. Successful companies have tools on their disposal, i.e. methods and instruments they can use to timely recognize crisis and prevent its negative effects which leads us to a conclusion that in such companies a crisis occurs less frequently, lasts shorter amount of time and consequences are not as severe. Company`s menagement should not ignore the initial, weak signals of crisis, let alone those symptoms that have become quite strong and could be easily recognized. Opportunity should not be missed to act timely in order to pursue necessary measures with long term effects (adequate strategy) while there is still an opportunity to do so, that is before it becomes too late. In addition, the learning process in such situations is indispensable activity as well, since it can serve as a lesson for optimizing a system for early crisis alerts in the future – which can be of a significant importance for the company`s future.

Текст научной статьи Sistem za rano upozoravanje na moguće opasnosti i šanse

Sonja Milojevic

Rezime: Osnovni zadatak današnjih menadžera je da spoznaju pretnje i rano reaguju na njih sa ciljem da se njihov negativan uticaj po preduzece smanji.

Uspesna preduzeca raspolazu alatom, tj. metodama i instrumentima pomocu kojih se kriza pravovremeno prepoznaje, sprecava i njome ovladava, sto navodi na zakljucak da u takvim preduzecima kriza nastupa rede, traje krace i posledice su joj manje. Rukovodstvo ne sme da ignorise cak ni prve, slabe signale krize, a kamoli kada su simboli postali relativno snažni i jasno se mogu razaznati. Ne sme se propustiti pravovremeni trenutak da se preduzmu neke mere sa trajnim dejstvom (adekvatna strategija) dok još postoje potencijali za to i dok jos nije kasno. Nuzan je i proces ucenja/izvlacenja pouka za buduce krizne situacije, zbog optimiziranja sistema za rano upozoravanje sto ima kljucni znacaj za dalju sudbinu preduzeca.

Kljucne reci: sistem za rano upozoravanje, slabi signali, simptomi krize, uzroci krize, upravljanje krizom.

UVOD

Sistemi za rano upozoravanje se shvataju kao specijalna vrsta informacionih sistema koji njihovim korisnicima signaliziraju latentne, tj. prikrivene, ali vec postojece opasnosti u formi podsticaja ili informacija sa vremenskom prednoscu pred njihov nastup. Njihov zadatak je da donosiocima odluka pruze neophodne informacije i saznanja, cime eventualne teskoce ili krize u razvoju preduzeca gube svaki karakter iznenadenja. Upravo iz tog razloga, za informacije se moze s pravom reci da one danas predstavljaju kljucni faktor uspeha i znacajnu konkurentsku prednost, sto jos vise istice znacaj ovog sistema.

Sistemi za rano razjašnjavanje se mogu klasifikovati na operativne i strategijske sisteme. Glavna razlika izmedu njih je u njihovom okviru rada za koji služe kao informaciona osnova. Naime, s jedne strane postoji operativni koncept planiranja i upravljanja s orijentacijom na kratkorocne pokazatelje uspeha (likvidnost, ekonomicnost) koji je zastupljen kod operativnog menadžmenta, i, s druge strane, postoji strateški koncept sa orijentacijom na

1 Strucni rad potencijale uspeha kao na informativnu podršku strateškom menadžmentu. Strateški sistemi ranog razjašnjavanja, (ili upozoravanja, kako se kao sinonim srece u literaturi), pomaze u identifikovanju „novoga“ ili slabih signala.

Analiza potencijala preduzeca se, u tesnoj vezi sa SWOT analizom, moze koristiti kao instrument sistema za rano upozoravanje i kao savremeni instrument istraživanja poslovanja. U uslovima stabilnog okruženja bila je dovoljna orijentacija istrazivanja i poslovanja preduzeca na ucinak, dok je danas, u turbulentnim uslovima poslovanja, potrebna orijentacija na analizu potencijala kao instrumenta sistema ranog upozorenja. Ova analiza se mora sprovoditi periodicno, jer institucionalizacija takvog dijagnostickog sistema sa „tvrdim“ i „mekim“ indikatorima u vremenskom nizu (i eksternom uporedivanju) otvara nove mogucnosti u strateskom ranom spoznavanju slabih signala. Najjednostavniji nacin primene analize potencijala ukljucuje rasclanjavanje i posmatranje cetiri strateska operativna faktora uspeha preduzeca, a to su adaptacija, motivacija, komunikacija i funkcija.[13] Nacin sprovodenja analize potencijala je kreativni proces kojim se mogu otkriti rani i slabi signali, jer ukoliko prilika iz okruzenja naide na snagu, to je zasigurno sansa za razvoj poslovanja preduzeca. Ali, u suprotnom slucaju, ako promena okruzenja ili opasnost nailazi na slabost preduzeca, radi se o (potencijalnom) riziku koji moze uticati na dugorocni opstanak preduzeca. Ovim suceljavanjem sa spoljasnjim uticajima, analiza potencijala preduzeca vec prelazi u SWOT analizu.

1. Izgradnja operativnog sistema za rano upozoravanje

Izgradnja i procedura operativnog sistema ranog otkrivanja krize u preduzecu, može se, prema autorima U. Krystek-u i R. Moldenhauer-u, postaviti u devet osnovnih koraka:[14]

-

• Potraga za podrucjima pracenja" : odredivanje podrucja pracenja izvan i unutar preduzeca u kojima se mogu ocekivati latentne pretnje i prilike.

-

• Odabir podrucja pracenja: ovo mora biti odluka onih instanci koje

ce koristiti rezultate.

-

• Potraga za indikatorima odabranih podrucja: za definisana podrucja pracenja, potrebno je naci indikatore koji odgovaraju kriterijumima odabira, pri cemu treba voditi racuna i o medusobnoj povezanosti indikatora.

-

• Odabir indikatora: kao i kod podrucja pracenja, definitivni izbor indikatora treba da izvrši korisnik/korisnici sistema ranog otkrivanja poslovne krize.

-

• Odredivanje posmatranja: posmatrac uz svoj svakodnevni posao i

minimalno utrošeno vreme, prati vrednosti indikatora iz svog podrucja delovanja i, pri definisanom prekoracenju vrednosti indikatora, salje odgovarajucu poruku u centralu sistema.

-

• Odredivanje ucestalosti i nacina obavestavanja posmatrac-

- centrala: za funkcionisanje operativnog sistema ranog otkrivanja krize, važno je brzo i nesmetano prenošenje vrednosti indikatora do centrale sistema.

-

• Odredivanje centrale i njenh zadataka- u literaturi i praksi je

predvideno glediste da funkciju centrale treba dodeliti odelenju kontrolinga u preduzecu.

-

• Odredivanje ucestalosti i nacina obavestavanja centrala-korisnik:

potrebno je utvrditi ucestalost i nacin izvestavanja koji treba da važi pri sastavljanju izveštaja od centrale za krajnjeg korisnika.

• Povratna informacija prema posmatracima-' povratne informacije osiguravaju potrebne efekte ucenja u odnosu na podrucja posmatranja i indikatore, njihove ciljne vrednosti i granice tolerancije.

2. Strategijski sistem za rano upozoravanje i slabi signali

3. Tehnike za predvidanje poslovnog neuspeha i rano otkrivanje signala latentne krize preduzeca

Za razliku od operativnog ili kvantitativnog sistema za rano upozoravanje, (a jedan od najpoznatijih operativnih sistema za rano upozoravanje je sistem zasnovan na bilansnim ili finansijskim indikatorima koji se izracunavaju iz periodicnih finansijskih izvestaja), strategijski sistem ranog upozoravanja je kvalitativni sistem ranog otkrivanja krize. Njegova izgradnja takode ima nekoliko koraka: potrebno je odrediti podrucja stalnog pracenja i analize, zatim njenih ranih indikatora koji se pod uticajem rizika u vremenu menjaju, dalje, nužno je identifikovati željene vrednosti i tolerancije indikatora ranog upozorenja, i, na kraju, definisati obradu i informacije. On ukljucuje i nove metode i instrumente analize i obuhvata novi strateški pristup koji podrazumeva širi spektar analize. U strateški savremeni pristup spadaju i tradicionalne metode analize dopunjene novim instrumentima, te taj pristup podrazumeva analizu okruzenja preduzeca, trzista i grane u kojoj preduzece posluje, kao i adekvatan menadžment. Najpoznatiji strateški sistemi su zasnovani na analizi potencijala preduzeca, upravljanju rizikom i na Balanced Scorecard - BSC, ili uskladenoj listi rezultata.

Strategijsko rano upozoravanje ili razjasnjavanje je, u poredenju sa operativnim, slabije strukturirano i manje ostro omedeno. Naime, rukovodstvo preduzeca treba da bude u poziciji da vec kod slabih signala iz okruzenja, daje odmerene, iznijansirane strategijske odgovore, odnosno da otpocne sa reakcijama. Diskontinuiteti imaju svoje pretece koji ukazuju na njihovu mogucu pojavu. Te pretece ili vesnici se nazivaju slabi signali (slabo definisane i još relativno nestrukturirane informacije, koje ukazuju na strategijske diskontinuitete ■ promene/lomove trendova).2 Prijem i ispravno tumacenje slabih signala omogucava rukovodstvu da vec u ranim stadijumima strategijskih diskontinuiteta pripremi strategijske alternative i da ne mora da ceka dok opasnost (ili sansa) tokom vremena, sama po sebi, poprimi jasne konture. Mada u prvi mah deluje malo kontradiktorno, cinjenica je da se sa rastucim stepenom konkretizacije signala i informacija smanjuju mogucnosti uticaja preduzeca na dogadaje. Stoga se u sredistu napora na izgradnji „strategijskog radara“, odnosno strategijskog sistema za rano upozoravanje, nalazi teznja da se razvije instrumentarijum putem kojeg ce moci da se anticipiraju „slabi signali“. Bazu ranog spoznavanja opasnosti od krize ne treba da sacinjava sto je moguce veca kolicina uopstenih informacija, nego prava kolicina bitnih, tj. relevantnih podataka, i, sto je jos vaznije, prava obrada informacija. Zato se, kod ranog razjasnjavanja, razlikuju dve bazicne vrste aktivnosti: skeniranje i monitoring. [9]

Skeniranje je sveobuhvatnija aktivnost (od monitoringa) i predstavlja „radar sa 360 stepeni“ putem koga se, u principu, svuda i u svako doba traga za takvim „slabim signalima“. Ovaj termin se primenjuje na široko orijentisane aktivnosti pracenja koje pokusavaju da identifikuju na samom pocetku razvoje dogadaja u tehnoloskom, ekonomskom, socijalnom, politickom i ekoloskom okruzenju, koji mogu materijalno da uticu na preduzece. Kada se identifikacijom slabih signala dobilo upozorenje (o možda dosta relevantnim fenomenima / dogadajima za preduzece), onda se nastoji da se pojasni informaciona struktura fenomena. Ova aktivnost se naziva monitoring. Dakle, monitoring predstavlja produbljeno i trajno posmatranje fenomena za koje se veruje da su identifikovani, tj. „isfiltrirani“ iz okruženja putem skeniranja.

Obe ove aktivnosti se mogu dalje diferencirati prema dve dimenzije. Prvo, prema razlici u formalnom i neformalnom traženju. Dok se kod formalnog traganja vec radi o fokusiranju na odredenu tematsku oblast, kod neformalnog trazenja to nije slucaj. Druga razlika je u usmerenom i neusmerenom traganju , pri cemu se kod usmerenog traganja ogranicava na domen preduzeca.

Potvrdeno je da je najvazniji aspekt u izbegavanju krize da se uoci i prizna postojanje problema. Za to je najpotrebniji metod opomene preduzeca da problem postoji, kao i uspešan sistem merenja promena finansijskog zdravlja preduzeca. Da bi se razumeo proces neuspeha, potrebno je poznavati proces planiranja datog preduzeca. Putem kontinuiranog procesa formulisanja strategijskih planova i izvrsavanja, pracenja i ocene ovih planova, analiziranjem eventualnih odstupanja od planiranih velicina i brzim odlukama o neophodnim korekcijama u poslovanju, preduzece nastoji da odrzava uskladenost rezultata svog poslovanja sa okruzenjem i raspolozivim resursima.

Preduzece ima visestruke odgovornosti [8] vezane za rezultate svoga poslovanja. Prvo, firma mora da ostvari odredene rezultate na trzistu kao sto su obim prodaje, rast prodaje, konkurentsko trzisno ucesce i snaga trzisne pozicije. Drugo, vlasnici (tj. stejkholderi i kreditori) ocekuju od firme da ostvari odredene finansijske rezultate vezane za profitabilnost, rast i likvidnost. Konacno, brojni drugi stejkholderi preduzeca kao sto su zaposleni, dobavljaci i drustvena zajednica, ocekuju odredene rezultate poslovanja. Moze se smatrati da firma nije uspešna ako ne može da ispuni jednu ili više od svojih odgovornosti, tj. obaveza. Stepen u kojem firma udovoljava svojim obavezama moze se izmeriti pomocu indikatora ostvarenja rezultata. Otuda, firma odgovara svojim obavezama formulisanjem i izvršavanjem strategijskog trzisnog plana, ciji ishodi mogu da se ocene putem indikatora ostvarenja.

I pored cinjenice da poslovni neuspeh ima znacajne i ekonomske i drustvene implikacije, tacan i pouzdan metod za predvidanje neuspeha jos uvek nije pronaden. Cilj pronalazenja pouzdanog modela za predvidanje neuspeha preduzeca je preduzimanje preventivnih i korektivnih akcija.

U najvaznije tehnike za predvidanje poslovnog neuspeha i za rano otkrivanje signala latentne krize preduzeca, svakako, spadaju:

-

- Bonitet preduzeca;

-

- Bilansni indikatori;

-

- Vanbilansni indikatori;

-

- Lista uskladenih ciljeva i rezultata (Balanced Scorecard);

-

- Analiza jaza (gep–a);

-

- Preventivno planiranje i

-

- Trzisno predvidanje.

-

3.1. Bonitet preduzeca

U užem smislu, bonitet izražava kreditnu sposobnost i likvidnost firme, a u širem smislu, njegovu ukupnu poziciju: organizacionu, kadrovsku i materijalno-finansijsku konstituciju, poziciju na tržištu, poslovnu reputaciju, ugled, strucno znanje, razvojne programe i poslovnu perspektivu, a otuda i kreditnu sposobnost i likvidnost.[12] Bitno je naglasiti da se bonitet preduzeca ne moze izjednaciti sa njegovom likvidnoscu. Neko preduzece moze biti nelikvidno u odredenom (kratkom) vremenskom periodu, a da se pri tome izvedu pozitivne ocene o njegovom bonitetu. U privrednoj praksi se cesto prave greske, koje se ogledaju u svodenju boniteta na analizu mogucnosti zaduzenja preduzeca i analizu stepena pokrica zaduzenja nepokretnom imovinom, potraživanjima, pokretnim stvarima ili nekim oblikom jemstva. Na bonitet preduzeca znacajan uticaj imaju i kvalitet i realnost razvojnih programa, stepen iskoriscenja kapaciteta, nivo produktivnosti rada, kvalitet investicionih programa, razvijenost poslovnih funkcija i slicno.[7] Procena boniteta je u sustini procena poslovnih rizika, sto direktno utice na mogucnost preduzeca da izbegne opasnost i ne zapadne u eventualnu krizu. Procenom boniteta partnera odlucuje se o prihvatanju posla, preko uocenog rizika formira se cena, procenjuje sigurnost buducih prihoda, strukturiraju se sopstvena finansijska ulaganja i sl. To je ozbiljan i strucan posao koji se temelji na detaljnom studiranju bilansa, zavrsnih racuna i drugih izvestaja firme, obuhvata analizu proslosti i procenu buducnosti, a ocena ukljucuje i ugled firme koji se ne može iskazati brojkama, ali ima svoju vrednost.Ono što je bitno, to je da analizirane velicine moraju biti sagledavane kroz neki period, na primer od 3 godine, a ne kao trenutna velicina, i to kako iz razloga uprosecenja, tako i da bi se sagledao trend koji te velicine dobijaju.

Najcesce se koriste sledeci pokazatelji:[6]

-

• Stopa vlastitog kapitala % = Vlastiti kapital / bilansna suma ukupnog kapitala,

-

• Dinamicki stepen zaduzenosti (godine) = tudi kapital / novcani tok (po

godinama),

-

• Stopa pokrica kamata (godine) = EBIT / kamate (po godinama), gde je

EBIT akronim od Earnings Before Interest and Tax (zarada pre kamata i oporezivanja),

-

• EBIT Stopa % = EBIT / promet

-

• Stopa povrata kapitala % = EBITDA / bilansna suma ukupno angažovanog kapitala, gde je EBITDA akronim od Earnings Before Interest, Tax, Depreciationand Amortization (zarada pre kamata, poreza, otpisa i amortizacije),

-

• Working capital (radni kapital, tj, poslovnu imovinu) u odnosu prema kratkorocnim obavezama), LiquiQ (godina) = working capital / kratkorocne obaveze,

-

• ROCE (EBIT / CE), povrat koriscenog (angazovanog) kapitala = EBIT / bilansna suma angažovanog kapitala, gde je ROCE akronim od Return-on-Capital-Employed (povrat koriscenog, tj. angazovanog kapitala, i oznacava rentabilnost ukupnog ulaganja, a CE je akronim

od Capital Employed (korisceni kapital), izrazava se kao bilansna suma.

-

• Slobodni cash-flow / obaveze ,

-

• Dugorocne obaveze / ukupni kapital (izrazen kao bilansna suma),

-

• Pokrice vlastitog kapitala = vlastiti (sopstveni) kapital /(RAC x 10)

gde je RAC potreba za sopstvenim kapitalom jedne godine.

Uvid u stanje, pre svega, finansijskog zdravlja preduzeca, pored sireg uvida u razlicite pozicije finansijskih izvestaja, zahteva i uvid u relativne odnose izmedu njih. To je dovelo do pojave razlicitih vrsta tzv. „racio brojeva“ (Ratio na engleskom znaci - odnos).[3] Racio brojevi se dobijaju jednostavnim algebarskim operacijama, i tako dobijena merila performansi se porede u vremenu i/ili sa drugim preduzecima. Postoje i slozeni racio brojevi koji se dobijaju kombinovanjem osnovnih racio brojeva. Tipicni pokazatelji ove vrste su Du Pont formula, Z - rezultat i prelomna tacka.

Racio brojevi predstavljaju jednu od tehnika za analizu finansijskog položaja preduzeca kao i za predvidanje potencijalnog poslovnog neuspeha, pa cak i bankrotstsva preduzeca. Obzirom na veliki broj pozicija u finansijskim izveštajima, postoji i veliki broj smislenih kombinacija ili racio brojeva koji pomazu pri donosenju razlicitih odluka. Sve racio brojeve mozemo klasifikovati u cetiri velike grupe: [2]

-

• pokazatelji likvidnosti,

-

• pokazatelji aktivnosti,

-

• pokazatelji finansijske strukture,

-

• pokazatelji profitabilnosti.

-

3.2. Bilansni indikatori kao sistem ranog upozorenja

Rezultati istraživanja Neophytou et al [5] pokazali su da se racio brojevi finansijskog levridza, novcanog toka, likvidnosti i profitabilnosti mogu koristiti za predvidanje neuspeha. Bitno je napomenuti da racio finansijskog levridza obezbeduje najveci nivo tacnosti predvidanja. Ovo ne iznenaduje, jer je to jedan od glavnih indikatora nesolventnosti. Racio nerasporedena dobit / ukupna sredstva pokazao je visoku moc predvidanja i to: 90% u prvoj godini pre neuspeha, 84,09% u drugoj i 84,56% u trecoj godini. Relativno visok nivo tacnosti predvidanja pokazao je racio profitabilnosti za sve tri godine pre pada preduzeca. Racio bruto dobit/ukupne obaveze pokazao se tacnim u predvidanju 85,42% slucajeva bankrotstva. Racio brojevi novcanog toka su takode pokazali vrlo visok nivo tacnosti i respektivnosti.

Jedan od najpoznatijih operativnih sistema za rano upozoravanje je sistem temeljen na bilansnim indikatorima ranog upozorenja koji se izracunavaju iz podataka godišnjih finansijskih izveštaja: bilansa stanja, bilansa uspeha i izvestaja o novcanim tokovima.

Ovde se, zapravo, radi o tradicionalnom nacinu merenja performansi koji treba da obezbedi metriku koja ce biti primenjivana sa ciljem kvantifikacije efikasnosti i efektivnosti akcija, a sve u cilju obezbedivanja informacija koje su od pomoci menadzmentu pri planiranju, izvrsenju i kontroli poslovnih aktivnosti. Merenje performansi je proces monitoringa i izveštavanja o tome koliko dobro neko nesto radi, da bi se na vreme uocile eventualne nepravilnosti kao potencijalne pretnje i opasnosti, ili pak, mogucnosti da se iskoriste neke povoljnosti kao dodatne šanse. Pored merila likvidnosti, merila finansijske strukture, merila aktivnosti, tj. koeficijenata obrta, merila tržišne vrednosti, tu su i merila rentabiliteta kao najsveobuhvatniji izraz poslovnog uspeha i efikasnosti preduzeca. To su one analiticke velicine prema kojima se treba orijentisati da bi se pravovremeno spoznale opasnosti za poslovanje preduzeca. Akutna opasnost za preduzece odvija se redosledom:[15]

Likvidnost ^ uspeh ^ potencijal uspeha, a aktivno predusretanje opasnosti u suprotnom smeru:

Potencijal uspeha ^ uspeh ^ likvidnost.

Pomocu hijerarhijskih velicina i odgovarajucih analitickih merila (likvidnost za finansijsku stabilnost, ekonomicnost za uspeh, rentabilnost za koriscenje potencijala, istraživanje i razvoj za stvaranje potencijala), može se prosuditi o stepenu opasnosti, odnosno analizirati i dijagnostifikovati poslovanje odredenog preduzeca u onom delu koji se odnosi na kvantitativnu opasnost, pa na takvoj podlozi oblikovati mere koje ce pozitivno uticati na njegov dalji razvoj.

Uz sva ogranicenja, sistem ranog upozoravanja temeljen na finansijskim pokazateljima je jednostavan i lako primenjiv model koji osigurava barem minimalno upozorenje na predstojecu krizu.

-

3.3. Vanbilansni indikatori kao sistem ranog upozorenja

-

3.4. Balanced scorecard (BSC) kao model za rano upozoravanje i sprecavanje latentne krize

Bez obzira da li se radi o bilansnim ili vanbilansnim ranim indikatorima (kao i da li se radi o finansijskim ili nefinansijskim indikatorima), rani indikatori ili indikatori ranog upozorenja moraju ispuniti odredene zahteve: jednoznacnost, potpunost, pravovremenost, pravovremena dostupnost i ekonomska opravdanost. Navedeni kriterijumi ne mogu uvek svi biti ispunjeni, ali je bitno da indikatori ispunjavaju svoje glavne kriterijume izbora.

Mnogi od ranih indikatora ne poticu iz finansijskih izvestaja i mogu se odnositi na celokupno preduzece. Takvi su, na primer, indikatori ulaznih porudžbina, indikatori poslovne klime, indikatori zaposlenih i sl. Indikator ulaznih porudžbina je nezaobilazan u bilo kom sistemu ranog upozorenja poslovne krize i posmatra se kao indikator razvoja prodaje i uspešnosti poslovanja. On se posmatra i na nivou konkurentskih preduzeca, delatnosti ili povezanih preduzeca.

Logicno je da rani indikatori poslovne krize zapravo predstavljaju i indikatore predvidanja neuspeha. Istrazivanja nefinansijskih indikatora predvidanja neuspeha datiraju iz 1980-ih godina XX veka. Kvalitativne varijable koje su Wang i Guild [11] koristili u predvidanju bankrotstva su: fluktuacija zaposlenih, promene ukupnih ekonomskih uslova, problemi u industrijskoj grani, promene menadzmenta, gubici vaznog dobavljaca ili potrosaca, štrajkovi zaposlenih, promene poreske politike, zastarelost proizvoda, ulazak u proces reorganizacije, starost preduzeca, starost postojecih menadzera, specifican nacin poslovanja preduzeca, pokretanje pravnih sporova protiv preduzeca, sindikalni problemi i sl. Tu su jos i konzervativizam, rigidnost, oslanjanje na zastarele poslovne politike, limitirani protok informacija, povecanje centralizacije odlucivanja, nizak nivo inovacija i otpori promenama. I karakteristike organizacije [9] se mogu iskoristiti da posluže kao rani indikatori. Ovde se, nasuprot analizi finansijskog zdravlja, analizira stanje organizacionog zdravlja. Prateci „vitalne signale“ mogu se evidentirati problemi. Korisna rana upozorenja posebno mogu pruziti sledece karakteristike: suvišan personal, tolerancija nesposobnosti, glomazne administrativne procedure, zamena suštine sa formom, oskudica jasnih ciljeva i tacnih orijentira za donosenje odluka, strah od konflikata i neprilika, gubitak efektivnog komuniciranja, zastarela organizaciona struktura i dr.

Bitno je da menadzment periodicno prati i preispituje ove probleme, da ih nikako ne ignoriše i ne tretira kao nedovoljno „ozbiljne signale“ da bi se „digla uzbuna“.

U cilju prevazilazenja ogranicenja tradicionalnih sistema merenja, Kaplan i Norton [4] su, na osnovu dugogodišnjeg istraživanja na uzorku od 12 kompanija, uveli analiticki okvir nazvan Balanced Scorecard (BSC), prema kome se misija i strategijski ciljevi preduzeca mogu prevesti u set indikatora performansi, a indikatori su prvi detektori skrivenih dogadaja. Informacije dobijene od ranih indikatora krize ne moraju se izražavati samo relativnim i apsolutnim brojevima, vec se mogu i kvalitativno definisati, što ih temeljno razlikuje od samih finansijskih pokazatelja.

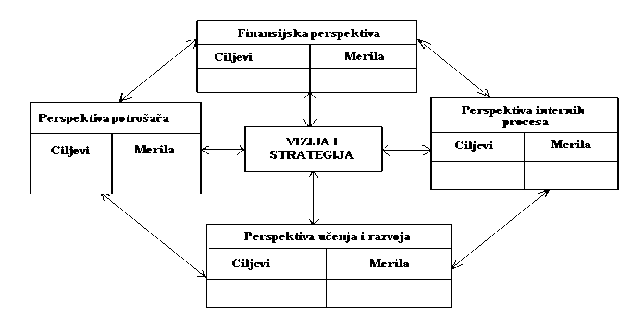

BSC je holisticki pristup, jer inkorporira interese svih zainteresovanih grupa unutar i van organizacije. Preduzecu su potrebni uravnotezeni sistemi merenja performansi koji ce obuhvatiti prosle i buduce performanse, interne i eksterne, kvalitativne i kvantitativne, kao i kratkorocne i dugorocne performanse, sto pruza upravo BSC i tako nadopunjuje tradicionalne finansijske pokazatelje kriterijumima koji mere performanse iz jos tri dodatne perspektive, sto omogucava preduzecu da prati svoju finansijsku situaciju i uspeh, ali i da, istovremeno, nadzire razvoj svoje sposobnosti i potencijala kao i sticanje nematerijalne imovine potrebne za buduci rast. Balanced Scorecard je prikazan na slici 1. [4]

Slika 1. Balanced Scorecard

Sa ilustracije se zapaza da se ciljevi definisu iz cetiri perspektive: [1]

-

1) Perspektiva potrosaca ili marketing perspektiva: Intimizacija sa klijentima danas predstavlja preovladujuci stil ponasanja preduzeca. Biti prvi u pruzanju vrednosti za kupca proizvoda i/ili usluga je tipicna misija preduzeca koje razmislja strategijski. Medutim, tu misiju je potrebno prevesti u specificne ciljeve, merila performansi, zadatke i inicijative. (Kriticno pitanje glasi: kako nas vide klijenti?) Glavni aspekti interesantni za klijente su vreme (vodece vreme) i kvalitet (mogucnosti proizvoda i servis, na primer). Neka su iz marketing perspektive definisani sledeci ciljevi: novi proizvodi, ostvarenje statusa preferiranog dobavljaca i podela rizika sa kupcem. Specificna merila za ostvarenje tih ciljeva su sledeca: novi proizvod se meri putem ucesca novih proizvoda u ukupnom prihodu i ucesca novih proizvoda u ukupnom broju proizvoda. Ove informacije, za razliku od nekih drugih, se mogu dobiti iz internih izvora.

-

2) Interna perspektiva, ili perspektiva internih poslovnih procesa: Koliko god bili bitni, marketing ciljevi su mrtvo slovo na papiru ukoliko se ne

prevedu u interne ciljeve. (Kriticno pitanje glasi: u kojim delovima ili aktivnostima proizvodnog procesa i na koji nacin postici perfekciju?) Ako su definisana dva cilja: smanjenje troskova i racunarom podrzana konstrukcija proizvoda, odgovarajuca merila performansi bi bila, na primer, za smanjenje troškova: cena koštanja, vreme proizvodnje i profitna stopa.

-

3) Perspektiva ucenja i razvoja: Ciljevi iz predhodne dve perspektive su veoma bitni za uspeh, ali su izloženi promenama, jer konkurencija primorava preduzece na unapredenja postojecih i uvodenje novih proizvoda i procesa. Mogucnost inoviranja je posledica ucenja i razvoja. (Kriticno pitanje glasi: kako nastaviti sa unapredenjima i stvaranjem vrednosti?) Neka su u potrazi za odgovorom na ovo pitanje dati sledeci ciljevi: tehnolosko liderstvo, koriscenje efekta iskustva u razvoju novih proizvoda i minimalno vodece vreme razvoja. Za ove ciljeve definisana su konkretna merila na bazi odnosa izmedu vremena razvoja u preduzecu i vremena razvoja najveceg konkurenta (na primer, 70% vodeceg vremena najveceg konkurenta).

-

4) Finansijska perspektiva: Finansijska merila performansi pokazuju da li su strategija i njena primena dovele do rasta finansijskih performansi. (Kriticno pitanje je: kako se odnosimo prema vlasnicima?) Odgovor na to pitanje daju merila odrzivosti i uvecanja kapitala. Ukoliko je finasijski cilj opstati, odgovarajuce merilo uspeha je novcani tok. Ukoliko je finansijski cilj uspeti, odgovarajuce merilo uspeha je kvartalni rast prihoda, a ukoliko je cilj prosperirati, merila uspeha su rast trzisnog ucesca i rast prinosa na kapital.

-

3.5. Analiza Jaza (GEP-a) kao tehnika ranog upozoravanja i sprecavanja latentne krize preduzeca

-

3.6. Preventivno planiranje kao instrument sprecavanja latentne krize preduzeca

Osnovni koncept BSC unapreden je tako da su pored pomenute cetiri, uvedene još dve perspektive: perspektiva razvoja tržišta i perspektiva rizika.

BSC bi trebalo da omoguci menadzerima da u svakom trenutku spoznaju funkcioniše li njihova strategija ili ne.

To sto omogucava utvrdivanje kljucnih indikatora neuspeha u pojedinacnim oblastima poslovanja od izuzetne je vaznosti, jer je ispitivanje opadajucih performansi preduzeca nuzno za efektivno upravljanje krizama i jer se na taj nacin determinise sta je dobro, a sta se moze raditi na efikasniji nacin.

Ovaj koncept se svodi na poredenje planiranih ciljeva i trenutnih mogucnosti, (odnosno rezultata ili indikatora), sa ciljem da se otkriju strategije za popunjavanje identifikovanog jaza. Ciljevi se daju najcesce kao ukupan prihod, dobit, trzisno ucesce, obim prodaje itd. Velicina jaza upozorava na velicinu potrebnih dodatnih napora i stimulira dodatna istraživanja i to kako na podrucju razvoja faktora okruzenja, tako i u okviru razvoja internih mogucnosti preduzeca. Analiza jaza moze da pomogne i da se anticipiraju momenti kada treba da se preduzme odredena akcija, sto upravo predstavlja mehanizam odgovora na signale i mehanizam predupredivanja krize. Naime, kroz projekciju krive kretanja željenih ciljeva i krive koja bi odslikavala njihovo ostvarivanje u predvidenom kretanju okruzenja, moze se sagledati njihov odnos u planskom periodu.[10] Ako se nasluti da ce u planskom periodu doci do jaza, treba racunati sa preduzimanjem korektivnih akcija za njihovo usaglasavanje. Pri tome je vrlo znacajno anticipirati vreme koje ce biti potrebno da bi odredena strategija ili korektivna akcija dala stvarno rezultate u dobiti. Misli se, na primer, na vreme potrebno za proširivanje kapaciteta, bilo izgradnjom novih ili rekonstrukcijom postojecih, zatim, na razvoj i uvodenje novih proizvoda u vec postojeci portfolio, eliminisanje nerentabilnih poslova, promenu planova ako su na bilo koji nacin bili nerealni, (npr. smanjivanje poslovnih ciljeva), preduzimanje akcija da se eliminišu neka ogranicenja iz okruzenja, itd. Vrednost gep analize moze, takode, da dode do izrazaja kod projektovanja odgovora preduzeca na promene u okruzenju, kada preduzece predvida buducnost sa ciljem da joj se, blagovremeno, prilagodi (preaktivististicki pristup planiranju).

Zbog delovanja imperativa promena u kombinaciji sa makro-arogancijom,[2] sposobnost preduzeca da se adaptira i efektivno koristi diskontinuitet, izbija u prvi plan. Adaptiranje promenama produžava i proširuje horizont sagledavanja posledica preduzetih akcija. U novoj situaciji kreativnost zamenjuje rutinu a planiranje kontrolu, pri cemu i, pri odredivanju ultimativnog cilja menadžmenta, maksimiranje profita ustupa mesto maksimiranju vrednosti.

Preventivno planiranje obicno dopunjava (a vrlo retko zamenjuje) regularno planiranje preduzeca, i usmereno je na latentnu krizu preduzeca. Moze biti strategijskog i/ili operativnog karaktera i razlikuje se od alternativnog planiranja. Ono se najbolje i razjašnjava i shvata ako se izvrši njegova komparacija u odnosu na kontigentno tj. alternativno planiranje.[9]

Preventivno planiranje kao informacionu osnovu koristi informacije ranog upozorenja koje se isticu visokom verovatnocom nastupa signaliziranih dogadaja i koji su od izuzetnog znacaja za osiguranje opstanka preduzeca. Za razliku od njega, kod alternativnog planiranja kao baza sluze prognosticke informacije sa vrlo neznatnom verovatnocom nastupa utvrdenog buduceg dogadaja, ali ciji je sadrzaj prognoze, takode, od prioritetnog znacaja za opstanak preduzeca.Stepen konkretizacije preventivnog planiranja je znatno viši u odnosu na stepen konkretizacije kontigentnog planiranja pošto su, na bazi informacija za rano upozoravanje, identifikovane opasnosti vecinom diferencirano prikazive.Vremenski razmak izmedu identifikacije i eventualnog izbijanja krize je u slucaju latentne krize znatno kraci nego u slucaju samo moguce, tj. potencijalne krize preduzeca. Ova cinjenica je od posebnog znacaja za planiranje relevantnih mera, odnosno alternativnih strategija za predupredivanje i izbegavanje krize, jer se suzava prostor za manevar i reagovanje sa odmicanjem vremena, sto moze da dovede i do upropascivanja vrlo efektno razradenih analia „sta-ako-onda“.

Dok se alternativno planiranje svesno obavlja kao suprotna pozicija regularnom planiranju, bez konkretnog povoda i samo za slucaj „kada-tada“, preventivno planiranje ima veoma konkretan povod izrade, a to je rano spoznata latentna opasnost.

Pored slicnosti sadrzaja redovnog i preventivnog planiranja, uocljiva je i jako bitna razlika izmedu njih koja se sastoji, pre svega, u tome sto preventivno planiranje obuhvata planiranje ciljeva i mera u slucaju latentnih opasnosti, odnosno krece od signala ranog upozorenja na latentne opasnosti i krizne situacije. Primer bi bio, recimo, planiranje prodaje, i pri tom, specijalno u slucaju latentne opasnosti koje prete iz smanjujucih i stagnirajucih trzista prodaje. [8] Inace, razlozi koji mogu dovesti do stagnacije ili opadanja trzista su brojni: recesija, uvodenje supstituta, protekcionizam, kontigentiranje ili restrikcija uvoza i mnogi drugi, ali se kao najvazniji razlog javlja zasicenost trzistaStanje stagnirajucih ili smanjujucih trzista moze se dijagnostifikovati preko simptoma u ponasanju potrosaca, trgovine, kao i proizvodaca. U takve simptome, odnosno indikatore, ubrajaju se, izmedu ostalih, rastuca istiskujuca konkurencija (sa borbom za trzisno ucesce pri postojanju viska kapaciteta, iracionalne reakcije konkurenata, izražene na primer, kroz agresivnu politiku cena), prikrivena potreba zamene (ogranicavanje tražnje na potrebe zamene posle pokrivene prve potrebe, inflacija ponude proizvoda i teskoce pri uvodenju novih proizvoda), kao i opadajuca spremnost trgovine na saradnju (tendencijski rastuce moci trgovine, rastuci znacaj trgovinskih marki i sl.).

U fazi stagnacije trzista preduzeca cesto upadaju u spiralu stagnacije ili, kako je jos nazivaju, spiralu smrti: visak kapaciteta i povecane zalihe vode ka opadanju rentabilnosti i likvidnosti i investicije se obustavljaju. Sa intenzitetom konkurencije dolazi do daljeg pada produktivnosti i rentabilnosti, inovativni putevi ne mogu da se finansiraju i prodaja i dalje opada. Preduzece je prinudeno da pozajmljuje tudi kapital (ako je to jos uopste vise moguce), dolazi do prezaduzenosti i, vrlo cesto, kolaps je neizbezan. Regulativno planiranje se mora prilagoditi novonastajucoj situaciji putem preventivnog planiranja ili promenama u sistemu ciljeva, koji, dalje, povlace za sobom odgovarajuce mere za njihovu realizaciju.

3.7. Trzisno predvidanje kao osnova uspesnog preventivnog planiranja

4. Rezultati nekih empirijskih istraživanja o zastupljenosti sistema ranog upozorenja

U tesnoj vezi sa preventivnim planiranjem je i trzisno predvidanje. Ono podrazumeva istrazivacki napor u smislu otkrivanja sansi odnosno ukazivanja na opasnosti do kojih moze doci u buducnosti, a sve sa ciljem minimiziranja rizika i neizvesnosti u poslovanju. Takode, ono podrazumeva i zauzimanja stava o anticipiranim tokovima buducih dogadaja, sto olaksava proces donosenja i realizacije planskih odluka. Dakle, rezultati predvidanja figuriraju kao kljucne premise planiranja . [1] Preduzeca koja predvidaju i planiraju suocavaju ce sa poznatim problemima, sto im omogucava da „plivaju ispred struje i da preusmeravaju struju“.3

Trzisno predvidanje je usmereno na sagledavanje potencijala trzista ili nivoa trzisne traznje za odredenim proizvodom ili uslugom i nivoa prodaje tog proizvoda ili usluge koju preduzece pod odredenim uslovima moze ostvariti. Predvidanje prodaje predstavlja osnovu predvidanja preduzeca.

Trzisno predvidanje se moze obaviti na osnovu [3] metoda zasnovanih na postojecoj traznji, na osnovu metoda zasnovanih na prosloj traznji, na osnovu metoda zasnovanih na eksperimentisanju, i na osnovu metoda zasnovanih na ispitivanju namera i misljenja kupaca, misljenja i predvidanja prodajne operative, rukovodilaca preduzeca i eksperata. Ukoliko se uvodi potpuno nov proizvod, za koji ne postoje podaci o nivou prodaje, tada je moguce sprovesti predvidanje traznje primenom simulacionih tehnika testiranja namera kupaca.

Upravo ove metode zasnovane na ispitivanju, anketiranju, intervjuisanju i sl., predstavljaju praktican prikaz doprinosa, naravno ne jedinog, koji istrazivanje trzista pruza u sprecavanju krize preduzeca. Ono putem kvalitativnih i kvantitativnih metoda dolazi do podataka koji ce ciniti polaznu osnovu za predvidanje i planiranje i to kako za regularno, tako i za preventivno i kontigentno, pre svega prodaje, a na osnovu toga i svih drugih funkcija u preduzecu: proizvodnje, finansija, nabavke, marketinga, istrazivanja i razvoja, razvoja kadrova, investicija i dr. Ovde se, dalje, javlja i primer spirale.

Konkretna primena ovih metoda predvidanja trzista bi se mogla predstaviti kroz: [2] ispitivanje namera kupaca, kroz misljenje/predvidanje prodajne operative, misljenje eksperata i misljenje menadzera/rukovodilaca preduzeca. Ukoliko se uvodi potpuno nov proizvod za koji ne postoje istorijski podaci o nivou prodaje, [3] tada je moguce sprovesti predvidanje traznje primenom neke od simulacionih tehnika testiranja namera kupaca: 1) testiranje koncepta, 2) preliminarno tržišno testiranje, 3) tržišno mini testiranje, 4)

potpuno tržišno testiranje, a kao poseban tip se navodi 5) tržišno testiranje proizvodnih ili investicionih dobara.

Prema izveštaju o rezultatima istraživanja koje je 2008 godine sprovela becka konsultantska firma „Roland Berger Strategy Consultants11 4 (studija je izradena na osnovu anketa i razgovora s vodecim menadzerima iz 15 razlicitih industrijskih grana i to najvecim delom iz sektora trgovine, gradevinarstva i prehrambene industrije), a kao komparativni pregled Ceske, Madarske, Poljske, Nemacke, Austrije i Hrvatske.

Vecina top menadzera jos uvek koristi finansijske izvestaje kao najcesci instrument ranog otkrivanja poslovne krize preduzeca, sto se u svetu vec odavno pokazalo manjkavim. Istrazivanje je pokazalo da je razlicita zastupljenost implementacije ovih sistema po razlicitim zemljama. Svakako, najzastupljenije je u zemljama u kojima Zakon propisuje njihovu primenu (za drustva kapitala). Pojedini menadzeri cak i kad su prepoznali važnost znakova i instrumenata za rano otkrivanje krize, bez obzira na svest o tome, još uvek ne implementiraju sistem u dovoljnoj meri. Studija je takode pokazala da, sto se tice uzorka od 300 najvecih firmi u ovim zemljama, 92% preduzeca ima implementiran sistem ranog upozorenja. (U 54% slucajeva odeljenje kontrolinga je odgovorno za odabir, izracunavanje i prezentaciju ranih indikatora krize). U hrvatskoj praksi su, recimo, najviše implementirani pokazatelji poslovanja iz finansijskih izveštaja koji se koriste kao indikatori ranog upozorenja.Sami finansijski indikatori nisu dovoljni buduci da odrazavaju samo istorijsko stanje, ali ako se kombinuju s odredenim operativnim aktivnostima, mogu biti vrlo uspesni. Na drugom mestu po zastupljenosti, nalaze se mesecni sastanci s odredenim sektorima u preduzecu. Operativno i stratesko planiranje su delimicno implementirani u preduzecima, dok pokazatelji BSC-a, upravljanje rizicima i analiza potencijala, uprkos ocenjenoj važnosti, uglavnom nisu implementirani u (posebno ne u hrvatskim) preduzecima. S obzirom da su sve ostale zemlje daleko ispred naše po svim standardima, možda su najinteresantniji rezultati ove studije koji se odnose na hrvatska preduzeca, zbog specificnosti da se radi o zemlji koja je, takode, bila zahvacena ratom i koja potice iz bivse Jugoslavije.

Najvazniji zakljucci pokazuju da vecina preduzeca u Hrvatskoj reaguje tek na simptome krize likvidnosti, dok jedna trecina prepoznaje i reaguje i na simptome strateške krize. Najvažniji uzroci poslovne krize su internog karaktera, i to prvenstveno neprilagodena troskovna struktura, nenaplacena potrazivanja, pogresne procene razvoja poslovanja, slabosti u asortimanu, smanjenje marzi i pogresno finansiranje. Takode, postoje operativni i strateški sistemi ranog upozoravanja. Pokazatelji poslovanja iz finansijskih izvestaja su ocenjeni kao najznacajniji operativni sistem, a strateško planiranje i kontrola odstupanja od plana, kao najvažniji strateški sistem ranog upozorenja. Brzina reagovanja na prve znakove krize je ocenjena kao najvazniji faktor uspeha, ali postoji razlika izmedu ocene važnosti pojedinih faktora i njihove implementacije.

-

4.1. Stepen upoznatosti sa konceptom, zastupljenost i nacin njegove primene u preduzecima u Srbiji

19.05%

80.95%

Ako analiziramo podatke koje su objavili NBS, PKS i Agencija za privatizaciju, jasno je da stepen vitalnosti nasih preduzeca nije na zavidnom nivou i, sto je jos kriticnije, jasno je izrazena negativna tendencija kretanja ovog pokazatelja. Kriza je ocito prisutna u velikoj meri, sto daje odredenu specificnost rezultatima koji su dobijeni empirijskim istraživanjem, odnosno sprovedenom anketom na uzorku od 30 preduzeca.5 Cinjenica da u prilicnoj meri vlada problem nelikvidnosti, pa i insolventnosti, povecava znacaj strategija za izlazak preduzeca iz krize i njihov oporavak a, takode, utice da se menadzerima ucini manje znacajnim koncept ranog upozoravanja i sprecavanja krize.

Od ukupno 30 preduzeca, koliki je bio uzorak ove ankete, 21 preduzece je ogovorilo na postavljena pitanja, što iznosi 70 % uzorka. Analizom odgovora na prvi set pitanja koji se odnosio na stepen upoznatosti sa konceptom ranog upozoravanja na moguce opasnosti i sanse, stepen njegove implementacije i efekte od te imlementacije, dobijeni su sledeci rezultati:

(4 preduzeca)

(17 preduzeca)

-

□ nije upoznato sa konceptom

-

□ upoznato sa konceptom

Slika 2. Poznavanje i primena koncepta ranog upozoravanja

80,95 % dobijenih odgovora je bilo pozitivno, (od 21 dobijenog odgovora), odnosno toliko njih je odgovorilo (17 preduzeca) da jesu , uglavnom delimicno, upoznati sa ovim konceptom, dok je 19,05 % odgovora bilo negativno, sto znaci da se menadzment tih preduzeca izjasnio da nije upoznat sa konceptom. Svi koji su se izjasnili pozitivno su, takode, dali pozitivne odgovore da su ga primenili u svojim preduzecima i da im delimicno ili potpuno pomaze da sagledaju, uglavnom, opasnosti, tj. da ih upozoravaju na negativne simptome koji bi mogli da dovedu do vrlo negativnih posledica.

82,35 % (od preduzeca koja su ga implementirala), primenjuju operativni sistem ranog upozorenja, dok su se ostalih 17, 65 % izjasnili da pokušavaju da primenjuju oba, dakle, i strategijski.

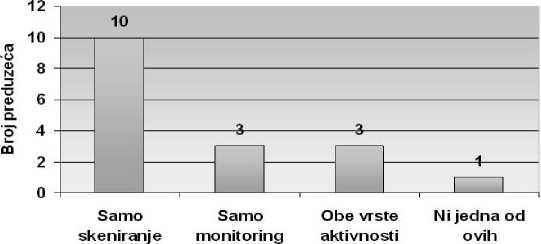

Samo skeniranje sprovodi 58,82 % preduzeca od onih koja su dala pozitivne odgovore o konceptu ranog upozoravanja, (dakle od njih 17); 17,65 % se izjasnilo da sprovodi samo monitoring od ovih aktivnosti, 5,88 % se izjasnilo da ne sprovodi ni jednu od ovih aktivnosti, a takode (kao i kod sprovodenja monitoringa) 17, 65 % se izjasnilo da sprovodi obe vrste aktivnosti. Svih 100 % preduzeca koja sprovode jednu ili obe pomenute aktivnosti se izjasnilo da je za njih zadužen i odgovan menadžment.

aktivnosti

Slika 3. Primena skeniranja i monitoringa kao osmatranja i analize okruženja

Samo bilansne indikatore koristi 88,23 %; (za primenu samo vanbilansnih indikatora se nije izjasnili ni jedno preduzece), dok preostalih 11,77 % koristi i jedne i druge indikatore kao indikatore ranog upozorenja.

Vrlo interesantni odgovori su dobijeni i na set pitanja koji se odnosio na vrstu sistema za rano upozoravanje i izbegavanje krize, i to u smislu da je daleko veci procenat odgovora dat (u odnosu na 11,77 % njih koji su odgovorili da koriste i vanbilansne indikatore a ne samo bilansne), da koristi, recimo BSC, SWOT, analizu potencijala, što indirektno govori da veci broj preduzeca koristi i vanbilansne pokazatelje nego sto je njihov menadžment na to obratio pažnju. Istini za volju, neki menadžeri su se uzjasnili o primeni tih sistema tek posle razgovora o njima i razmatranja sta, zapravo, oni sve podrazumevaju. Takode je naglaseno da je primena tih sistema delimicna a ne bas po definiciji. Tako se za primenu analize potencijala kao sistema za rano upozoravanje izjasnilo 17,65%, (82,35 % je ne primenjuje). 58,82 % o se pozitivno izjasilo o primeni SWOT matrice, ali ne u potpunom obliku vec vise, kako su se pojedini menadzeri izrazili, suceljavanjem misljenja na sednicama kolegijuma i analiziranjem svojih mogucnosti i slabosti sa pretnjama i sansama iz okruzenja. Isti procenat pozitivnih odgovora je bio i na pitanje o primeni uskladene liste rezultata i ciljeva, i to takode, uz naznaku o delimicnoj primeni. Naravno, kao sto je naglaseno, procenti su izrazavani u odnosu na broj preduzeca koja primenjuju sistem ranog upozorenja, dakle njih 17, a ne od svih 21 preduzeca koje je uzvratilo odgovorom na poslati upitnik (sem kod analize jaza gde su se, u razgovoru, svi izjasnili o primeni). Kod izrade grafikona o primeni sistema za rano upozoravanje uzimana su u obzir i preduzeca koja su poslala popunjeni upitnik ali se nisu izjašnjavala na set ovih pitanja jer su rekla da nisu upoznata sa konceptom. Kad je rec o izracunavanju boniteta, preovladalo je misljenje da se vodi racuna o rejtingu firme, ali da se ne ide bas na izracunavanje boniteta. Na ostala pitanja su se izjašnjavali i oni menadžeri koji su rekli da nisu upoznati sa koceptom ranog upozoravanja i koji ga samim tim nisu primenjivali, dakle, svih 21 a ne 17 kao u prethodnim setovima pitanja. Svih 100 % se izjasnilo da im je u preduzecu zastupljen sistem regularnog planiranja i to kako operativnog i kratkorocnog, tako i srednjorocnog i dugorocnog, a svih 100 % se izjasnilo i da uporeduju eventualne razlike izmedu planiranih i ostvarenih ciljeva i rezultata, odnosno da se na taj nacin bave analizom gep-a.

Analiza SWOT analiza BSC Analiza jaza potencijala

Slika 4. Primena vrste sistema za rano upozoravanje i izbegavanje krize

Alternativno i preventivno planiranje nije u velikoj meri zastupljeno, tj. gotovo da uopste i nije. Kao najkriticniji faktor uspeha u reagovanju na pojavu krize, ili ranih signala, 52,38 % njih je oznacilo adekvatnu strategiju (neki samostalno a neki u kombinaciji sa vremenom tj.brzom primenom adekvatne strategije), a cak 47, 62 % je kao kritican faktor oznacilo ljudski faktor.

ZAKLJUCAK

Kod sistema za rano upozoravanje treba naglasiti doprinos istraživanja tržišta, jer je poznat, na primer, višestruki uticaj koji novi proizvod može da ostvari na uspeh preduzeca, pre svega, zbog velikih investicija koje za sobom povlaci. Ukoliko ne bi postojala spremnost potrosaca da ga prihvati, ne treba posebno naglašavati kakve bi sve posledice imala ta promašena investicija. Zatim, ukoliko bi se propustio pravi momenat uvodenja, gubitkom efekata inovativnosti, prepustanjem trzisnog ucesca konkurenciji i mnogim drugim posledicama, preduzece ne samo da ne bi iskoristilo sansu i mogucnost, nego bi vrlo brzo dospelo u nezavidan polozaj. Dakle, jos jednom se namece zakljucak da je nesumnjiv doprinos istrazivanja trzista u sprecavanju krize preduzeca, cime se, svakako, ne zeli umanjivati znacaj ni jednog od ostalih aspekata ovog koncepta.

Список литературы Sistem za rano upozoravanje na moguće opasnosti i šanse

- Đuričin, D., Janošević, S.: Strategijski menadžment, Institut za tržišna istraživanja, Beograd, (2000)

- Đuričin, D. I Janošević, S.: Menadžment i strategija, Centar za izdavačku delatnost fakulteta u Beogradu, (2005)

- Đuričin, D., Janošević, S., Kaličanin, Đ.: Menadžment i strategija, Centar za izdavačku delatnost fakulteta u Beogradu, (2009)

- Kaplan, R. S. And D.P. Norton: The Balanced Scorecards. Measures that drive performance, Harvard Business Rewiew, January – February (1992), str. 71-79

- Neophytou, E. And C.M. Molinero: Predicting Corporate Failure in the UK: A multifdimensional Scaling Approach, University of Southampton, School of Management, February (2001), No 01-172, str. 2-23

- Osmanagić – Bedenik, N.: Kriza kao šansa, „Školska knjiga“, Zagreb, (2007)

- Radovanović, R., Pejić, L., Stanišić, M.: Ocjena boniteta preduzeća, „Privredni pregled“, Beograd, (1991)

- Senić, R.: Krizni menadžment, BNG Beograd, (1996)

- Senić, R. I Lukić, S.: Krizni menadžment, I dio, Panevropski Univerzitet „Apeiron“, Banja luka, (2008)

- Todorović, J., Đuričin, D., Janošević, S.: Strategijski menadžment, Institut za tržišna istraživanja, Beograd, (2000)

- Wang, K.C. and P.D. Guild: The Strategic Use of Organizational Competencies and Backcasting in Competitive Analysis, ISBM Report 7-1995, February, Institute for the Study of Business Markets, The Pennsilvania State University, (1995), str. 1-26

- Analiza boniteta i kreditne sposobnosti preeduzeća, www.finansije.net., (pristup ostvaren 15. 04. 2010.)

- Dojčinović, D.: Analiza potencijala kao savremeni instrument istraživanja poslovanja, www. Ebizmags.com, (2009), (10.04.2010.)

- Dojčinović, D.: Sustavi ranog upozorenja, www. Ebizmags.com, (2009), ( pristup ostvaren 10. 04. 2010.)

- Dojčinović, D.: Kako prepoznati negativan razvoj preduzeća i unutrašnje slabosti, www. Ebizmags.com, (2009), (pristup ostvaren 10. 04. 2010.)