Система агрострахования: актуальные проблемы и международный опыт

Автор: Лежепкова А.В., Окорокова О.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (4), 2015 года.

Бесплатный доступ

В статье рассмотрены актуальные проблемы российской системы агрострахования и изучен опыт ряда зарубежных стран по вопросам страхования сельхозпроизводителей.

Агрострахование, объединения агростраховщиков, государство, бюджетные ассигнования, риски, страховые кооперативы

Короткий адрес: https://sciup.org/140266509

IDR: 140266509

Текст научной статьи Система агрострахования: актуальные проблемы и международный опыт

В настоящее время наша страна испытывает негативное воздействие со стороны ряда европейских и западных стран от введенных санкций, особенно это заметно в продовольственной сфере народного хозяйства. С учетом сложившейся ситуации особую актуальность приобретает защита интересов отечественного производителя, фермерских хозяйств и агропромышленного комплекса в целом.

Как известно Россия обладает огромной территорией с различными природно-климатическими зонами: от районов крайнего север, где находится более половины земель под пашню, до зон с благоприятным для земледелия климатом. Сельское хозяйство сопряжено с огромным количеством факторов риска, решающим из которых является природный, так как именно от этого фактора напрямую зависит итог труда аграриев. Сельхозпроизводители в разных регионах страны каждый год несут существенные убытки от воздействия стихии: пожаров, наводнений, ураганы, нашествия саранчи, засухи. Серьезные убытки аграрии понесли в 2013году, когда в следствие наводнения было уничтожено сельскохозяйственной продукции на сумму 8,7млрд.руб, а в результате засухи – на 11,4млрд.руб. Также ущерб от засухи в 2012году составил 12млрд.руб., в 2014г.- 7млрд.руб., а в 2015г. – 7,9млрд.руб [2].

Немало проблем и в сфере животноводства. Широкое распространения в СМИ получили разного рода эпидемий среди животных, такие как свиная чума, птичий грипп, коровье бешенство и многие другие.

В связи с этим аграрный и животноводческий сектор нуждаются в особой защите, а именно в страховании.

Страхование сельского хозяйства появилось на Руси еще в эпоху Ярослава Мудрового в результате отмены крепостничества и развития земского и взаимного страхования. Широкое распространение в то время приобрело страхование сельхоз угодий от пожара и града, а животных от падежа [5].

В настоящее время к основным объектам страхования в сельском хозяйстве относятся следующие:

-

• здания, сооружения и агротехника – от повреждения либо уничтожения в следствие стихийного бедствия, пожара, взрыва, из-за кражи и прочих неправомерных действий. Страховая сумма для них не превышает их действительную или остаточную стоимость;

-

• сельскохозяйственные культуры, многолетние плодоносящие насаждения – в случаи ряда губительных природных явлений и пожара. Страховая сумма 50–70 % средней стоимости урожая с гектара;

-

• животных – на случай гибели, уничтожения либо вынужденного забоя по болезни, из-за пожара, стихийных бедствий, удара молнии, взрыва и т.п. Страховая сумма не превышает их действительную стоимость.

Некоторые страховые компании предлагают программы комплексного страхования фермерских хозяйств:

-

• мультирисковое страхование урожая либо озимых;

-

• страхование посевов на базе индекса урожайности, устанавливающегося в процентах от средней за 15 лет урожайности в данном районе;

-

• страхование на период полного аграрного цикла: покрытие рассчитывается по таблице полей индивидуально;

-

• страхование многолетних плодово-ягодных культур;

Существует также несколько моделей страхования:

-

1) объединение агростраховщиков;

-

2) сельскохозяйственные страховые кооперативы;

-

3) долевое (50-процентное): предполагает участие государства в

страховых премиях через специальных агентов от правительства и создание государственного страхового резерва.

Одной из моделей страхования сельхозпроизводителей выступает институт объединения агростраховщиков, который был создан для выполнения функции поддержания платежеспособности всей системы и как гарантия сельхозпроизводителя выплаты в случае его банкротства. Для этих целей объединением формируется единый фонд компенсационных выплат за счет перечисления страховщиками части полученной страховой премии по договорам сельскохозяйственного страхования. Кроме того, в рамках объединения страховщиков устанавливаются единые стандарты страхования и оценки размера ущерба с целью упрощения процедуры страхования и возмещения страховой премии.

В настоящее время существует две зарегистрированных ассоциации агростраховщиков [2]:

-

> единое объединение страховщиков агропромышленного

комплекса – Национальный союз агростраховщиков;

-

> единое объединение агропромышленных страховщиков

«АГРОПРОМСТРАХ».

Обе ассоциации имеют утвержденные типовые формы договора сельскохозяйственного страхования и правила страхования.

Рассмотрим страховые организации, входящие в состав объединения агростраховщиков в таблице 1.

Союз «Единое объединение страховщиков агропромышленного комплекса – Национальный союз агростраховщиков»

ЗАО «Страховая группа АВАНГАРД-ГАРАНТ»

ОАО «АльфаСтрахование»

ООО «БАЛТ-страхование»

СОАО «ВСК»

ЗАО «ГУТА – Страхование»

ОСАО «Ингосстрах»

ЗАО «МАКС»

ОАО «СГ МСК»

ОАО «НАСКО»

|

ОСАО «РЕСО-Гарантия» ООО «Росгосстрах» ЗАО СК «РСХБ-Страхование» ОАО «СОГАЗ» ООО «Страховая Компания «Согласие» ОАО «Страховое общество «Талисман» ОАО «САК «ЭНЕРГОГАРАНТ» ОАО СК «ЭНИ» ООО СО «ВЕРНА» |

Союз «Единое объединение ООО «Страховая компания «Бастион-Лайн» агропромышленных страховщиков ООО «Страховая компания «Высота»

Таблица 2 – Страховые организации, лицензии на осуществление страхования и перестрахования которых были отозваны по решению Банка России по состоянию на 14.08.2015г.

|

Наименование |

Приказ банка об отзыве лицензии |

|

ООО СК «Исла» |

от 14.11.2014г. |

|

ООО СК «Ермак» |

от 30.12.2014 |

|

ООО «Страховая компания «СЕВЕРНАЯ КАЗНА» |

от 22.04.2015 |

|

ООО «Страховое общество «Купеческое» |

от 14.05.2015 |

|

ОАО РСТК |

от 20.05.2015 |

|

ООО «Национальная противопожарная |

от 03.06.2015 |

|

страховая компания» ОАО Страховая компания «МРСК» |

от 03.06.2015 |

|

ОАО СК «СОЮЗ»» |

от 02.07.2015 |

|

ООО Страховая компания |

от 13.08.2015 |

«ЕВРОСТРАХОВАНИЕ

ООО Страховая компания «Национальный от 20.08.2015

Страховой Дом»

ООО «Межрегиональная страховая от 27.08.2015 компания АСКО»

Для широкого распространения агрострахования и снижения рисков в ведении хозяйства получили развития сельскохозяйственные страховые кооперативы.

Сохранение стабильности и жизнедеятельности этих организаций заключается в инвестиционной деятельности, доходы от которой направляются на снижение страховых тарифов или же полное освобождение отдельных хозяйств от очередных взносов.

В этих структурах формируется резервный фонд, который помогает обеспечить платежеспособность кооперативов. При недостаточности таких фондов государство пополняет их через бюджетные субсидии или же выделение льготных кредитов.

Сельскохозяйственные страховые кооперативы уже существуют в Самарской и Астраханской областях, а также в Якутии. Они объединяют еще немного фермерских хозяйств и лишь нарабатывают опыт в данной сфере. Однако несомненно за ними будущее.

Современное состояние рынка агрострахования позволяет объединить интересы и взаимодействие трех ее главных участников – сельхозпроизводителей, страховщиков и государства.

Вступивший в действие 1 января 2012 года федеральный закон N 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в федеральный закон о развитии сельского хозяйства» позволил снизить финансовую нагрузку на сельскохозяйственных производителей, которые оплачивают теперь только 50% от страховой премии, что благоприятным образом должно сказаться на финансовом положении в период проведения сезонных работ, увеличить доступность сельскохозяйственного страхования, снизить риски невыплаты страхового возмещения за счет контроля над страховыми компаниями и создания специальных резервов, повысить финансовую устойчивость сельскохозяйственных товаропроизводителей за счет уменьшения затрат на страхование.

Для предоставления государственной поддержки необходимо выполнить последовательность действий:

Во – первых, сельхозпроизводитель должен: выбрать надежную страховую организацию, с которой он заключит договор страхования, изучить предлагаемые страховщиком правила страхования и условия договора, оплатив 50% страховой премии.

Во – вторых, после вступления в силу договора страхования агропроизводитель формирует комплект документов и подает заявление в орган управления АПК субъекта Российской Федерации на получение субсидии.

В – третьих, после рассмотрения представленных документов в случае их соответствия требованиям действующего законодательства орган управления АПК субъекта Российской Федерации принимает решение о предоставлении государственной поддержки и перечисляет на счет страховой организации оставшиеся 50% страховой премии по договору страхования.

По окончании отчетного периода органы управления АПК субъектов Российской Федерации предоставляют отчетность в Минсельхоз России, на основании которой оценивается оказание государственной поддержки и потребность средствах федерального бюджета на следующий период.

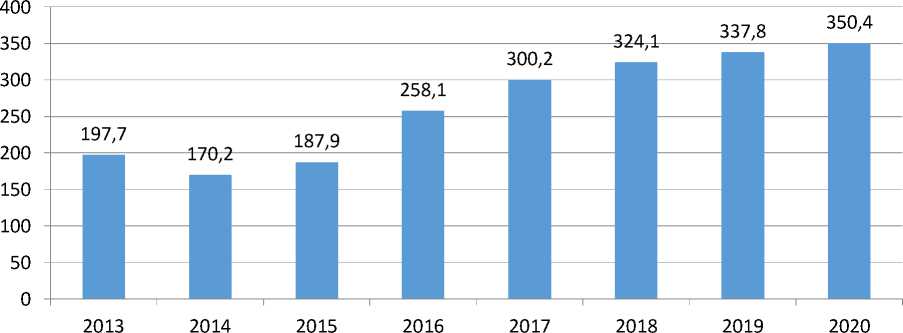

Объемы бюджетных ассигнований за счет средств федерального бюджета, предусмотренные государственной программой «Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 - 2020 годы» планировались на уровне 2126,2 млрд.руб. [2].

■ Объем бюджетных ассигнований,млрд.руб.

Рис.1 – Объем бюджетных ассигнований за счет средств федерального бюджета

По данным рисунка 1 мы можем видеть, что наименьший объем бюджетных ассигнований был запланирован на 2014год, а в дальнейшем планируется увеличение объема государственной поддержки.

Однако в связи с нестабильной экономической ситуацией и чисткой рынка сельхозстраховщиков, председатель правительства РФ Дмитрий Медведев подписал распоряжение о трехлетнем плане госпрограммы по развитию сельского хозяйства. По нему страхование сельхозрисков с господдержкой на период до 2017 года должно распространяться на 12,5% посевной площади ежегодно и на 10% поголовья сельхозживотных. Новые плановые показатели на треть ниже итогов 2014 года, однако снижение данных показателей не означает сокращения расходов бюджета на поддержку страхования в этой сфере. Размер субсидий на страхование в растениеводстве сохраняются в 2015 год на том же уровне, что и в 2014

году,— 5 млрд руб., а субсидии на 2016 год еще не выделялись, но известно, что их снижении не предвидится [2].

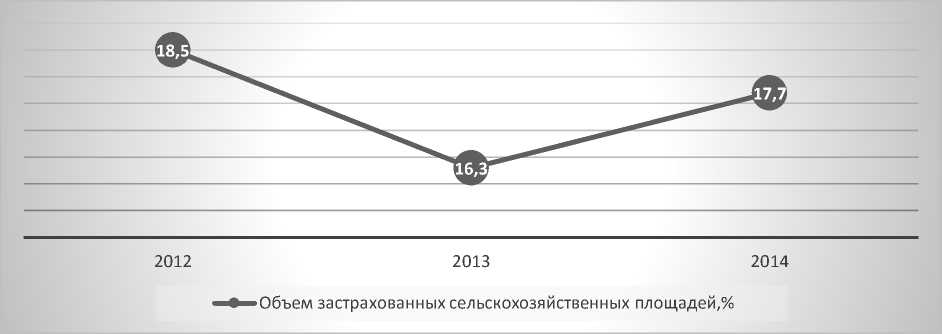

По данным Минсельхоза объем застрахованных площадей за период 2012-2014г. значительно не менялся, что видно на рисунке 2.

Рис.2 – Объем застрахованных сельскохозяйственных площадей в 2012-2014гг.

Учитывая неопределенность экономической ситуации, государство осторожно оценивает развитие рынка агрострахования в ближайшие годы и предполагает, что 87% урожая останутся без гарантированных компенсации потерь.

Однако следует отметить, что система агрострахования, основанная на господдержке не оправдала себя. Объем страхования с каждым годом снижается, сельхозпроизводители не проявляют большой заинтересованности, поскольку не видят для себя очевидных выгод. Полисы с господдержкой покрывают только катастрофические убытки, что не отвечает реальным потребностям аграриев, которым необходимо компенсировать всю сумму своих убытков.

В настоящее время сельскохозяйственное страхование еще не получило широкого распространения, так как существует довольно много проблем, которые требует скорейшего разрешения.

Слабость и несовершенство системы страхование проявляется в следующем [4]:

-

1. Отсутствие системы законодательства в сфере агрострахования, требующей совершенствования и разработки соответствующего закона.

-

2. Наличие нелегальных потоков при распределении государственных ассигнований.

-

3. Отсутствие свободных денежных средств у сельхозпрозводителей, когда требуется значительный объем страховых взносов.

-

4. Некачественная работа некоторых агростраховщиков, их низкая квалификация и заинтересованности в средствах бюджета, а не в полноценных страховых выплатах.

-

5. Длительный срок страхования – до 5 лет.

Таким образом, становится очевидно, что система сельскохозяйственного страхования нуждается в совершенствовании. Рассмотрим, как можно изменить сложившуюся ситуацию учитываю опыт зарубежных стран.

Агрострахование в мире находятся на разных стадиях развития. Наиболее развитыми и эффективными программами в мировом масштабе считаются системы агрострахования Канады, США, Испании и Индии [1].

В последнее время большинство стран стало уделять внимания управлению рисками в аграрном секторе. Основа системы управления рисками – страхование, применение новых технологий, улучшение доступа производителей к кредитным ресурсам и развитие биржевой системы продажи сельскохозяйственной продукции.

Страхование является основной стратегией управления погодными рисками в аграрном секторе. Разработка качественных страховых программ и продуктов позволит обеспечить стабильность финансового положения производителей сельскохозяйственной продукции и снизить затраты государственного бюджета на поддержку аграрного сектора. Например, в Канаде производитель может получить субсидию или помощь от государства при наступлении рисковых событий только один раз. Кроме того, многие страны связывают субсидированное кредитование и субсидированное страхование – при получении кредита, по которому процентная ставка субсидируется государством.

Страхование должно базироваться на данных урожайности, погоды, технологических аспектов, финансовой и управленческой отчетности. Без надежных и достаточных данных страховым компаниям трудно разработать и предложить рынку эффективные страховые программы. Производители и правительство должны понимать важность данных для страхования и помогать страховым компаниям в накоплении необходимой информации. Так в Канаде и Испании, все производители, которые получали субсидии, обязаны предоставлять данные по производству культур. Также страховые компании имеют возможность проводить мониторинг застрахованных посевов в любое время, чтобы оценить ситуацию с рисками на месте. Основным принципом данного подхода является то, что при достаточности информации специалисты страховых компаний могут лучше оценить профиль риска производителя и предложить лучшие условия страхования.

Многие страны сейчас внедряют системы страхования от погодных катастрофических событий, для того, чтобы отойти от ситуативных выплат при наступлении неблагоприятных погодных условий. Такое страхование намного дешевле для производителей, так как компенсируется незначительная часть недополученной прибыли производителя. Например, в США катастрофическое страхование предлагается всего за 100 долларов США за все посевы одной культуры в одном административном районе. При наступлении катастрофического рискового события все застрахованные фермеры получают выплату на уровне 50% от среднемноголетней урожайности и 60% от средней цены реализации продукции. Всего застрахованные фермеры могут рассчитывать на компенсацию 27-30% от стоимости погибшей сельскохозяйственной продукции, однако стоит такое страхование очень дешево.

Кроме того, некоторые правительства используют индексы погоды для определения уровня наступившего риска для проведения выплат пострадавшим фермерам. Так в Мексике с 2004 года правительство определяет уровень засухи и объем производства фуражных культур с помощью измерений спутников и индексов осадков. Тогда правительство рассчитывает показателями индексов и сумму помощи фермерам, которая определяется исходя из степени влияния погодных условий. Получив достоверные погодные данные правительство быстро и качественно рассчитывает индексы катастрофических событий и внедряют систему катастрофического страхования аграрного сектора страны.

Еще одной программой страхования культур является концепции индекса урожайности, которые используются в наиболее развитых странах, таких как США, Канада, Швеция. По данным программам оценка ущерба производится не по отдельному хозяйству, а по данным средней урожайности в административном районе. Компенсация ущерба производится в одинаковом доле между всеми застрахованными хозяйствами, в том случае если средняя урожайность в районе падает ниже средне-многолетнего уровня урожайности в районе. Основные пользователи данных программ – это мелкие и средние производители, а также начинающие фермеры [1].

Вариантом данной программы является страхование индекса дохода. Это более популярный способ в США по сравнению с индексом урожайности. Клиенты в данном случае получают выплату, если урожайность и цена продукции падают, и среднегодовой доход всех хозяйств в административном районе снижается. Однако недостатком страхования по индексу урожайности и индексу дохода требует получения статистических данных, которые собираются около 4-6 месяцев.

В последние 5 лет многие страны стали использовать страхование сельскохозяйственного производства на основе индексов погоды. Для ее осуществления разрабатываются страховые продукты, которые позволяют застраховать культуры от наиболее важных погодных рисков. Такие продукты уже работают в США, Канаде, Испании, Индии. Индексы погоды. В настоящее время страхование на основе индексов погоды внедряется в странах Латинской Америки, Африки и Азии. Планируется запуск индексов погоды в некоторых странах Европы.

Страхование по индексам погоды является наиболее перспективной новой программой для аграрного сектора, позволяющей быстрее всего выплатить страхователям сумму полученного ущерба.

Субсидирование сельскохозяйственного страхования поддерживается во многих странах. Основными видами государственной поддержки системы аграрного страхования является субсидирование страховых премий, когда компенсируется 50% стоимости услуги страхования. Однако в Канаде, США и Испании дифференцировано подходят к субсидированию премий, субсидируя в объеме от 60 до 80% фрукты, овощи и сельскохозяйственных животных), а другие виды продукции субсидируются только на уровне 3040% [1].

В некоторых странах правительства предоставляют особые субсидии страховым компаниям, чтобы обеспечить равный доступ разных групп производителей сельскохозяйственной продукции к страховым услугам.

Международные эксперты по аграрному страхованию считают, что наиболее эффектной государственной поддержкой системы аграрного страхования являются субсидирование различных мероприятий для страхователей, которое предполагает финансирует проведение их обучения в профессиональной деятельности.

Таким образом, международная практика в последние 20 лет показывает, что предпринимаются попытки внедрить системы аграрного страхования или модифицировать существующие. Следует отметить, что в мире еще нет примеров идеальных программ аграрного страхования, однако уровень ошибок в разных странах существенно отличается, что является подтверждением того, что любая программа, а особенно нашей страны, должна серьезно планироваться и внедряться.

Список литературы Система агрострахования: актуальные проблемы и международный опыт

- Улыбина Л.К. Зарубежный и отечественный опыт развития страхового рынка/Окорокова О.А.//Политематический сетевой электронный журнал Кубанского государственного аграрного университета,. -г.Краснодар, КубГАУ, 2012. -№1.

- Официальный интернет портал Министерства сельского хозяйства РФ: www.aris.ru

- Портал о сельскохозяйственном страховании: www.agroinsurance.ru

- Проблемы агрострахования в России//портал о страховых компаниях, страховых брокерах и их услугах: www.stravan.ru

- Страхование и финансы в деталях: www.tristar.com.ua