Система бюджетирования: понятие, цели и элементы, виды бюджетов

Автор: Онищенко С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

Актуальность выбранной темы определяется тем, что в настоящее время система бюджетирования является основой управления большинства предприятий в России и за рубежом. Бюджетирование является эффективной управленческой технологией, которая объединяет в себе всю совокупность управленческих процессов (планирование, организация, контроль, мотивация, координация, выработка управленческих решений). Автор раскрывает сущность системы бюджетирования, выделяет основные цели, а также приводит классификацию бюджетов. Особое значение среди видов бюджетов автор придает бюджетированию по центрам финансовой ответственности.

Бюджетирование, цели бюджетирования, элементы бюджетирования, классификация бюджетов, бюджетирование по центрам финансовой ответственности (цфо)

Короткий адрес: https://sciup.org/140111392

IDR: 140111392

Текст научной статьи Система бюджетирования: понятие, цели и элементы, виды бюджетов

Планирование – одна из составных частей управленческого цикла. Совершенствование систем управления предприятием предполагает проведение комплекса мер, способствующих повышению конкурентоспособности бизнеса. Добиться эффективного использования собственных и привлечённых ресурсов возможно при условии разработки детального плана действия организации. Планирование включает этапы определения целей и задач разрабатываемых мероприятий, рассмотрения различных вариантов их проведения, выбор оптимального варианта [2, с. 9]. В зависимости от целей, подходов, используемой информации, нормативной базы, применяемых путей получения и согласования тех или иных конечных плановых показателей различаются методы планирования. Одним из них является бюджетный метод или бюджетирование.

Бюджетирование представляет собой:

-

- фундамент для подготовки методик точных и надёжных расчётов;

- средство управленческого анализа прибыли и уровня операционных

затрат предприятия;

-

- руководство для осуществления ценообразования;

-

- средство расчёта потребностей в капитале [1, с. 25].

Сущность бюджетирования состоит в разработке взаимосвязанных планов производственно-хозяйственной деятельности компании, её подразделений исходя их текущих и стратегических целей, в контроле над выполнением этих планов, в корректирующем воздействии на отклонения от параметров их использования. В информационном отношении это система, интегрирующая результаты процессов планирования, учёта, контроля и анализа стоимостных показателей деятельности компании.

Система бюджетирования – это система управления формированием, распределением и использованием финансовых ресурсов, регулирование всех финансовых процессов на предприятии. Задача системы бюджетирования - обеспечить наиболее эффективное и точное планирование и принятие управленческих решений. Система бюджетирования должна быть построена таким образом, чтобы руководство предприятия в любой момент времени имело возможность получить всю необходимую информацию для принятия решения, будь то оплата текущих счетов или заключение новых договоров [12].

Система бюджетирования - организационно-экономический комплекс, обладающий рядом специальных атрибутов, введенных в систему управления предприятием. Наиболее важными из них являются:

-

- применение особых носителей управленческой информации – бюджетов;

-

- присвоение структурным подразделениям статуса бизнес-единиц;

-

- высокий уровень децентрализации управления предприятием.

Бюджет является количественным выражением централизованно установленных показателей плана компании на определённый период по следующим показателям:

-

- использование финансовых, товарно-материальных, капитальных ресурсов;

-

- доходы и расходы;

-

- движение денежных средств;

-

- привлечение источников финансирования для текущей и инвестиционной деятельности;

-

- капитальные инвестиции и финансовые вложения [3, с. 5].

Бюджет является количественным выражением планов деятельности компании, т.е. финансовым итогом мероприятий, установленных в планах компании. Планирование деятельности компании должно иметь необходимую и достаточную детализацию для понимания реализуемости поставленных целей. Соответственно бюджетирование является финансовым продолжением детального планирования мероприятий компании, направленных на достижение поставленных целей. Хорошо проработанный бюджет обеспечивает руководителям компаний возможность анализировать и оценивать свою деятельность и корректировать, в случае необходимости, стратегические цели компании с помощью систем мотивации, делая их интересными для воплощения с точки зрения персонала.

Особенность управления посредством системы бюджетирования заключается в сочетании централизованного стратегического управления на уровне предприятия и децентрализации оперативного управления на уровне его подразделений. Децентрализация управления предприятием при использовании системы бюджетирования означает:

-

- делегирование управленческих полномочий звеньям низшего уровня;

-

- повышение хозяйственной самостоятельности этих звеньев;

-

- наделение звеньев определенным имуществом, необходимым для решения стоящих перед ними задач;

-

- закрепление за звеньями затрат, связанных с их деятельностью, т.е. предоставление возможности в широких пределах управлять этими затратами;

-

- закрепление за подразделениями части получаемого ими дохода;

-

- отчуждение части дохода, получаемого каждым подразделением для финансирования деятельности подразделений, не имеющих возможности получать такой доход извне;

-

- главенство миссии предприятия над целями отдельных подразделений.

Целью внедрения системы бюджетирования является повышение эффективности деятельности предприятия. Критерием эффективности является превышение доходов предприятия над его затратами при выполнении функций, возложенных на предприятие. Повышение эффективности деятельности компании может быть обусловлено следующими факторами:

-

- повышение финансовой прозрачности деятельности компании: сводится в единый баланс все множество финансовых потоков, связанных с формированием доходов и расходов, решается проблема их согласования, как на уровне предприятия, так и его отдельных подразделений;

-

- делегирование ответственности на нижние уровни управления: закрепление бюджетов за подразделениями переносит значительную часть ответственности с директора предприятия на руководителей этих подразделений, руководители среднего звена получают возможность управлять доходами и затратами своих подразделений в рамках общего бюджета предприятия;

-

- реализация принципа материальной заинтересованности всего персонала в результатах работы своего подразделения и предприятия в целом, т.к. внедрение бюджетирования позволяет оценивать работу

персонала посредством степени исполнения и достижения целевых показателей бюджетов;

-

- реализация полного управленческого цикла: планирование,

организация, мотивация, учет, анализ и регулирование, при этом управление финансами ведется в режиме реального времени;

-

- становится возможным ориентировать финансовую политику на решение конкретных проблем, например, предприятие, находящееся в сложном финансовом положении, может заложить в основу бюджета необходимые средства и график погашения своей просроченной кредиторской задолженности;

-

- в основу финансового планирования закладывается план производства продукции, материально-технического и кадрового обеспечения, система бюджетирования становится основой комплексного управление всеми направлениями деятельности предприятия [9].

Основное назначение бюджетирования – прогноз финансового состояния компании, выраженное в виде лимитов расходов и затрат, оценка нормативов использования ресурсов, а также движения денежных, материальных и трудовых потоков. Именно с помощью бюджетов компания оценивает и прогнозирует свои финансовые результаты, используемые активы, источники их формирования, движение денежных средств и потребности в финансировании или возможности изъятия средств. В общем виде назначение бюджетирования можно определить как получение ответов на такие вопросы: как, где и какие ресурсы компании необходимо использовать для обеспечения её эффективного развития.

Система бюджетирования включает в себя следующие элементы:

-

- технология, то есть совокупность методик формирования бюджетов;

-

- структура бюджетов, то есть виды, форматы бюджетов;

-

- порядок консолидации и соподчинения бюджетов различных уровней управления и функционального назначения;

-

- система целевых показателей и нормативов, например номенклатура производимой продукции, виды доходов и расходов, элементы и статьи затрат, перечень обязательств и виды собственного капитала, направление инвестирования, основные и вспомогательные производства, типы клиентов, категории персонала и т.д.;

-

- центры ответственности за состояние и исполнение бюджетов;

-

- финансовая структура управления, которая позволяет реализовать финансовое планирование на предприятии;

-

- автоматизированная информационная система поддержки планирования и контроля исполнения бюджетов: на средних и крупных предприятиях процесс разработки, контроля и анализа исполнения бюджетов предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно

повышается, а количество ошибок сокращается при использовании программно-технических средств.

При организации системы бюджетирования большое значение имеет выбор подхода и метода бюджетного управления. Существует два подхода к бюджетированию – «сверху вниз» и «снизу вверх». При организации планирования по принципу «сверху вниз» все бюджеты разрабатываются на высшем уровне управления, а затем структурные подразделения более низкого уровня получают различные задания, которые должны выполнить, чтобы обеспечить исполнение бюджетов. Т.е. на высшем уровне управления компании находится финансовая служба, разрабатывающая бюджеты для компании в целом и на базе этих бюджетов определяющая конкретные задания (в натуральных и стоимостных показателях) для отделов, служб, цехов, которые должны исполняться в обязательном порядке. При организации планирования по принципу «снизу вверх» руководители компании или их уполномоченные представители запрашивают данные из отдельных структурных подразделений для составления ими своих бюджетов, а затем обрабатывают и консолидируют полученные данные в сводный бюджет компании.

Оба подхода имеют свои преимущества и недостатки. Выбор принципа планирования зависит от конкретных условий деятельности компании. Теоретически принято считать, что планирование «снизу вверх» является более эффективным. Организация бюджетирования «снизу вверх» позволяет составлять более точные финансовые планы, т.к. на низшем уровне управления известно, какие расходы предстоят, и имеется полная информация. Данный принцип применим, когда речь идёт о развитии бизнеса и росте объёмов продаж, когда компании функционирует в условиях жёсткой конкурентной борьбы и успешное развитие бизнеса требует гибкости в принятии решений, т.е. целесообразным является делегирование определённых полномочий по принятию решений на уровень отдельных структурных подразделений. Выбор в пользу принципа планирования «сверху вниз» может быть принят тогда, когда централизация управления является эффективной. Это может происходить в условиях медленного роста объёмов продаж, стабильного рынка сбыта, когда основные параметры деятельности компании и рынка предсказуемы. В таких условиях главное -контролировать все виды расходов. Для предприятий, чья деятельность сопровождается снижением объёмов продаж или реструктуризацией, планирование по принципу «сверху вниз» также является наиболее эффективным.

Планирование «снизу вверх» предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству компании. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация может привести к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета. Планирование «сверху вниз» требует от руководства компании четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз на рассматриваемый период. Бюджетирование «сверху вниз» обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные целевые показатели для оценки эффективности работы отдельных подразделений.

Основные методические подходы к бюджетированию на предприятии:

-

- построение бюджетов на основе финансовой структуризации – бюджетирование по центрам финансовой ответственности (далее ЦФО);

-

- построение бюджетов на основе выделения бизнес-процессов (видов деятельности) – АВВ (activity-basedbudgeting).

Традиционно компаниями используется модель бюджетирования, построенная на основе их финансовой структуры. Использование данной методики позволяет ответить на важные вопросы: кто и сколько зарабатывает и тратит в компании, а также, какова эффективность этих расходов. Данная методика заключается в формировании финансовой структуры на базе организационной с закреплением финансовой ответственности и полномочий за руководителями ЦФО. Методика опирается на последовательный метод бюджетного управления, когда все бюджеты компании выводятся из бюджета продаж. Несмотря на широкое использование этой методики для целей бюджетирования, она связана с определёнными трудностями. Основная трудность заключается в чётком распределении функциональных обязанностей между подразделениями с жёсткой фиксацией границ финансовой ответственности, а также их прав и обязанностей. Обычно финансовое структурирование компании производится на базе её организационной структуры и позволяет сделать последнюю более управляемой.

Использование традиционной модели управления компанией имеет ряд недостатков, которые могут быть вызваны ошибками в постановке системы бюджетирования. При построении бюджетной системы управления ЦФО наделяются определёнными бюджетными полномочиями, т.е. несут ответственность за ряд показателей (доходов, расходов, прибыли), на которые они могут оказывать влияние в процессе своей деятельности. Однако понятие ЦФО может быть подменено понятием ЦФУ, по которому происходит учёт затрат, именно в этот момент нарушается принцип децентрализации управления, ослабляется ответственность и способность влиять на результат в каждом из ЦФО. Например, при внесении в бюджет ЦФО статьи «расходы на корпоративное обучение» происходит увеличение бюджета этого подразделения. Отвечать за эту статью должен ЦФО, но влиять на её размер он не может, потому что причины лежат вне сферы его влияния. Выбором программ обучения, как правило, занимается кадровая служба, а не сотрудники данного ЦФО. Тем не менее, суммы по этим статьям находятся в бюджете каждого подразделения, и создается впечатление, что они за это отвечают. Но ответственность в этом случае мнимая, поскольку размер такой статьи должны контролировать те лица, которые могут либо отменить решение, либо изменить вариант реализации.

Традиционный подход к постановке системы бюджетирования можно назвать неэффективным по следующим причинам:

-

- бюджеты составляются на основе непроверенных данных. При планировании своей работы руководители подразделений должны опираться на заключённые долгосрочные договоры, однако зачастую планы составляются исходя из прогнозов и предположений, точность которых является невысокой;

-

- усиление вертикальной системы управления. Утверждение и корректировка бюджетов происходит на высшем уровне управления, т.е. подразделениям централизованно навязываются конкретные действия в рамках установленных бюджетов. Такой подход допустим при бюджетном управлении одним предприятием, когда жизненно важна согласованная работа всех отделов. Но он может нанести ущерб работе холдинга, когда юридические лица, входящие в его состав, лишаются свободы принятия решений и не могут оперативно реагировать на существующие на рынке тенденции;

-

- бюджеты поощряют неэффективную работу сотрудников. Наличие увязки вознаграждения сотрудников с результатами исполнения бюджета приводит к тому, что в процессе составления бюджетов руководители подразделений стремятся завысить показатели расходов своих подразделений и занизить показатели доходов;

-

- высокие трудозатраты на формирование бюджета компании. Формирование годового бюджета средней компании может занять от одного до трех месяцев работы планового отдела из 3–4 человек. Это также дополнительная нагрузка на руководителей других подразделений, вынужденных сначала составить свои бюджеты, а потом защищать их, отрываясь от текущей работы в ущерб компании;

-

- неоперативное обновление бюджетов. В лучшем случае составленные бюджеты пересматриваются раз в месяц, а в худшем – раз в год. При этом в зависимости от сферы деятельности бизнеса ситуация на рынке может кардинально меняться в течение недели. В таком случае, какой смысл тратить время и деньги на оплату труда высококвалифицированных специалистов по бюджетированию;

-

- отсутствие четкой взаимосвязи со стратегическими целями бизнеса. Одна из основных функций бюджетного управления – пошаговое движение

компании к достижению стратегических целей. Но если бюджетирование не увязано со стратегией, то оно будет только препятствовать достижению стратегических целей, что может отрицательно сказаться на положении компании;

-

- сама процедура планирования не добавляет ценности производимой продукции. Организуя процесс формирования бюджетов, проводя план-факт-анализ, компания несет существенные издержки, которые не добавляют ценности выпускаемой продукции;

Все эти недостатки привели к появлению новых подходов к планированию деятельности компании. Один из них - процессноориентированное бюджетирование (АВВ).

АВВ предполагает построение системы бюджетирования на базе выделения бизнес-процессов компании с закреплением полномочий и ответственности за ресурсы. Её особенность заключается в том, что структурирование деятельности компании проводится не по функциям, а по выполняемым бизнес-процессам, с закреплением ответственных за каждый бизнес-процесс. Данная методика требует чёткого определения границ отдельных бизнес-процессов и предполагает назначение лиц, ответственных за результаты работы отдельных бизнес-процессов, с наделением их полномочиями и ответственностью за потребляемые этими бизнес-процессами ресурсы. Данная методика используется компаниями намного реже в силу более высоких требований к структурированию деятельности компании.

Пошагово процедуру формирования процессно-ориентированного бюджета можно представить следующим образом:

-

- планирование объемов производства в натуральном выражении (традиционный подход);

-

- описание действий. Т.е., нужно детально описать, кто и что должен делать, чтобы произвести запланированное количество продукции. Причем речь идет не только о том, что делают производственные рабочие, но также учитывается и работа аппарата управления, бухгалтерии и т. д.;

-

- определение продолжительности каждого из действий;

-

- оценка потребности в ресурсах. Зная продолжительность действий и производительность можнопосчитать, какими ресурсами располагает компания, и сопоставить их с требованиями плана;

-

- расчет затрат. Располагая информацией о количестве необходимых ресурсов и их стоимости (например, заработная плата), несложно посчитать затраты на ресурс.

После того как оценены затраты по каждому конкретному ресурсу, они могут быть сгруппированы по центрам ответственности, по процессам или по отдельным наименованиям выпускаемой продукции. В случае если сформированный бюджет не удовлетворяет каким-либо требованиям, можно скорректировать количество ресурсов, их производительность и, самое главное, оптимизировать бизнес-процессы. Процессно-ориентированная модель компании - это инструмент оценки персонала, она даёт возможность более широких корректировок в ходе формирования операционных бюджетов и позволяет учесть быстроизменяющуюся ситуацию на рынке [11].

Одна из проблем, с которой сталкиваются предприятия при традиционном подходе к бюджетированию, — планирование косвенных затрат. Эти затраты предназначены в основном для обеспечения работы вспомогательных подразделений, поэтому трудно проследить их взаимосвязь с объемом выпускаемой продукции. В результате руководители подразделений либо закладывают в бюджет избыточные расходы, либо, наоборот, не учитывают некоторые затраты. Внедрение АВВ позволяет решить данную проблему. Одно из наиболее значимых его преимуществ в том, что оно позволяет спланировать и обосновать бюджеты подразделений, работа которых напрямую не связана с запланированным выпуском готовой продукции. Процессно-ориентированное бюджетирование даёт возможность определить эффективность использования сотрудниками компании рабочего времени (уровень загрузки), оборудования и т. д. Кроме того, оно позволяет выявить неэффективные бизнес-процессы, которые требуют реорганизации или передачи на аутсорсинг [7].

Можно выделить следующие существенные преимущества метода АВВ:

-

- он позволяет не планировать по принципу «от достигнутого», а формировать бюджет фактически «на нулевой основе» (zero-basedbudget);

-

- с помощью АВВ на бюджетный период устанавливается целевое значение эффективности каждого процесса, которое выражается себестоимостью результативной единицы процесса;

-

- если АВВ внедрён при достаточной детализации бизнес-процессов, то это позволяет выявить резервы, скрытые в «недозагруженности» ресурсов, а также ресурсы, которые явно «перегружены» процессами и, вероятно, некачественно выполняют их.

Основной недостаток этого метода в его сложности и большой трудоемкости. Применение методики АВВ пока не получило широкого распространения в российских компаниях, во-первых, из-за неизвестности этого эффективного метода для большинства руководителей предприятий, во-вторых, из-за отсутствия отработанной отечественной технологии внедрения и программных средств поддержки, а в-третьих, из-за её трудоемкости. Существуют и другие проблемы АВВ-бюджетирования:

-

- опасность недостаточной или, наоборот, чрезмерной детализации бизнес-процессов, что приводит либо к большим погрешностям в расчётах, либо к значительной трудоёмкости и стоимости модели;

-

- методически АВВ должен быть хорошо проработан; необходимо максимально полно учитывать взаимосвязи между продуктами, процессами

и ресурсами — они не всегда являются линейными. Если слишком упростить эти связи, то расчеты могут быть крайне неточными и не оправдают затрат на внедрение АВВ;

-

- введение ответственности руководителей за стоимостные параметры процессов, как и любое организационное изменение, может вызвать недовольство персонала и его противодействие;

-

- модель АВВ необходимо корректировать при изменении бизнес-процессов, поскольку если использовать устаревшую модель, то расчеты могут быть неверными.

Процесс управления компанией, ориентированный на динамично развивающуюся внешнюю среду, приводит к необходимости более частого пересмотра бюджетных показателей. По мере устаревания показателей годового бюджета должна проводиться его ревизия раз в полгода или даже в квартал. Развитие данного подхода привело к возникновению скользящего прогноза (rollingforecast). Скользящий прогноз отличается от традиционного бюджета по ряду параметров:

-

- при анализе не существует фиксированной «финишной линии» в виде конца финансового года, анализ ведётся в рамках постоянного временного интервала (12 или 18 месяцев);

-

- скользящий прогноз не связан с бюджетом, в его фокусе находятся ключевые показатели деятельности компании (доходы, расходы, капитальные затраты);

-

- оценка эффективности, стимулы и вознаграждения не должны быть привязаны к прогнозу.

Внедрение модели скользящего прогноза означает, что затраты могут пересматриваться и одобряться поквартально, что дает получателям бюджетных средств возможность выдвижения новых требований, которые нельзя было предусмотреть при подготовке годового бюджета. Менеджеры могут использовать его как инструмент планирования и координации ресурсов. Он способствует более долгосрочному планированию. Скользящий прогноз помогает исполнительным директорам быстрее распознавать приближающиеся изменения в эффективности бизнеса.

Использование скользящего прогноза требует интеграции со стратегией компании посредством использования стратегического бюджета. К стратегическому бюджету относятся такие проекты, как запуск новых продуктов и услуг, выявление новых потребителей, рынков, сфер и регионов для осуществления бизнеса, а также организация новых партнерств и совместных предприятий. При таком подходе скользящий прогноз превращается из механического действия, охватывающего краткосрочные показатели, в инструмент управления, направляющий внимание и ресурсы на самые важные стратегические проекты [8].

Бюджетирование по направлениям деятельности – ещё один подход к построению системы бюджетирования компании, который учитывает особенности деятельности компании, функциональные взаимосвязи между её подразделениями. Данный подход призван разрешить противоречие, возникающее при неверном построении системы бюджетирования, когда логика её построения расходится с логикой ведения бизнеса и в результате происходит неверное распределение ответственности за расходы. Построение системы бюджетирования основано на выделении видов деятельности компании, разделении их по основным направлениям и создании под каждое самостоятельной финансовой структуры и набора бюджетных форм, т.е. формируются бюджеты по направлениям деятельности.

Бизнес любой компании можно разделить на три вида: операционная, вспомогательная и проектная. Операционная деятельность – основная, это всё то, на чём зарабатывает компания. Вспомогательная деятельность – обеспечивающие функции. Проектная – периодические виды деятельности, направленные на развитие компании, её продуктов и услуг. Данная классификация позволяет определить цели и характер взаимосвязей бюджетной модели на верхнем уровне. Цель операционной деятельности – получение прибыли, вспомогательной – поддержка нормального функционирования компании, проектной – обеспечение новых доходов, экономия расходов. Развитие операционной деятельности влечёт за собой изменение во вспомогательной (рост накладных расходов) и проектной деятельности (инвестиции). Результаты завершённых проектов повлияют на операционный бюджет (рост продаж) и бюджет вспомогательных функций (увеличение накладных расходов).

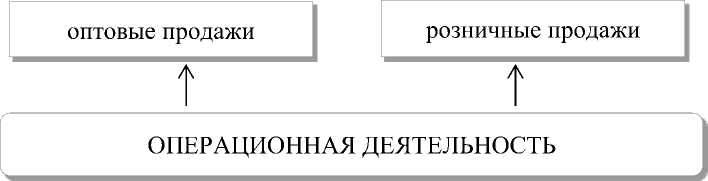

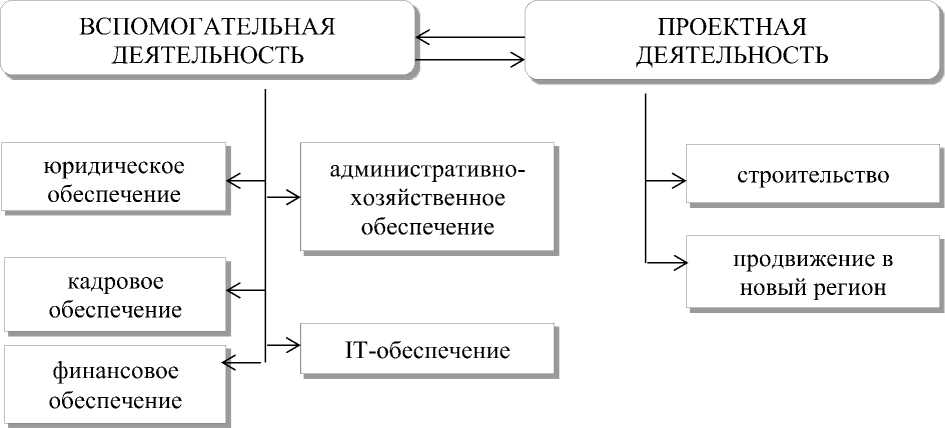

Чтобы обеспечить эффективное и прозрачное планирование, в каждом виде деятельности нужно выделить основные направления, для которых будет формироваться отдельный бюджет доходов и расходов, при этом у направления должна быть конкретная цель и единственный руководитель. Пример выделения направлений представлен на рисунке 1.1.

и

Рисунок 1.1 – Примерная структура компании в разрезе видов и направлений деятельности

Направления операционной деятельности можно поставить в соответствие каналам продаж, например, оптовые и розничные продажи. Вспомогательная деятельность детализируется исходя из задач вспомогательных подразделений. В проектной деятельности за направления принимается портфель существующих проектов компании или планов развития.

В бюджетировании по направлениям деятельности применяется несколько иной подход к построению финансовой структуры, нежели традиционное выделение ЦФО. Каждому подразделению в рамках определённого направления деятельности ставится в соответствие роль «исполнителя», «заказчика» или «куратора», может использоваться комбинация ролей: «исполнитель и заказчик», «куратор и исполнитель». Исполнитель бюджета какого-либо направления отвечает за планирование его отдельных статей и имеет право расходовать средства в пределах утверждённых лимитов. Бюджет направления представляет собой консолидированный план всех его исполнителей. Заказчик – это подразделение (проект), на которое относятся доходы и расходы направления. В сферу ответственности куратора входят утверждение итоговых показателей бюджета направления, контроль своевременности и качества их планирования и исполнения.

Например, если рассматривается направление операционной деятельности «розничные продажи», то исполнителем его бюджета доходов и расходов в части планирования затрат на закупку товаров будет управление закупок. В роли заказчика выступит дирекция розничных продаж, на неё будут списываться все расходы и доходы этого направления. Дирекция также выступает куратором направления, т.к. отвечает за достижение поставленных перед розничным бизнесом целей, и одним из исполнителей, т.к. планирует доходы от продаж. По аналогии анализируется каждое из выделенных направлений деятельности – определяется куратор, заказчик, исполнители, разрабатываются бюджетные формы (набор статей и аналитик, исходные данные для планирования), задаётся порядок формирования бюджета направления. При этом нужно учитывать некоторые особенности данной системы. В операционной деятельности зачастую совпадают заказчики и исполнители (планируют и распоряжаются бюджетом), во вспомогательной – кураторы и исполнители (отвечают за бюджет направления и планируют его статьи). Заказчиком в проектной деятельности признаётся сам проект, куратором - подразделение компании, под чьим руководством или в пользу которого этот проект реализуется, исполнителями – все службы, задействованные в проекте [4].

Бюджетирование, ориентированное на результат, (БОР) представляет собой систему организации бюджетного процесса, при которой планирование расходов осуществляется в непосредственной связи с достигаемыми результатами. В теории управления по целям и результатам данный метод считается самым сложным способом использования информации о целях и результатах, поскольку включает в себя всю совокупность способов использования данной информации для принятия управленческих решений [10].

БОР представляет собой систему формирования и исполнения бюджета, отражающую взаимосвязь между планируемыми расходами и ожидаемыми результатами. Достоинство данного метода заключается в возможности проконтролировать соответствие затраченных ресурсов и полученных результатов, оценить эффективность осуществляемых видов деятельности. БОР на стадии планирования позволяет проверить, обеспечит ли спланированный бюджет требуемый финансовый результат.

БОР является в международной практике одним из наиболее актуальных и востребованных направлений реформирования системы управления общественными финансами. Основой модели БОР является программно-целевой метод планирования, предполагающий формирование программного бюджета, сочетающего в себе требования к установлению планируемого результата и к конкурентному распределению ресурсов [6]. В публичных финансах РФ БОР используется в качестве методологического подхода к планированию и исполнению государственного и местных бюджетов, реализуемого с 2004 года в рамках бюджетной реформы, при котором используются методы распределения бюджетных ресурсов в согласовании с целями, задачами и функциями государства и с учётом меняющихся приоритетов государственной политики.

На уровне предприятия также возможно использовать БОР. Оно обладает рядом преимуществ по сравнению с традиционным подходом к бюджетному управлению. Использование БОР позволяет связать исполнение бюджета с достижением стратегических целей, а также использовать бюджет как инструмент мотивации работников. Суть его заключается в следующем: разрабатывается система взаимосвязанных показателей, исходным пунктом является стратегическая цель компании. Эта цель декомпозируется на показатели, те в свою очередь делятся на ещё более мелки составные части и так далее – до тех пор, пока не будут получены индикаторы, на которые напрямую способны влиять непосредственные исполнители, сотрудники компании. Эти индикаторы должны представлять собой нефинансовые показатели, характеризующие выполнение тех или иных бизнес-процессов, функций и действий, например, производительность труда. А когда будут получены такие показатели, с помощью нормативов и расценок они преобразуются в статьи бюджетов. В результате руководство получает традиционные бюджеты, комплект нефинансовых планов и набор понятных, действенно значимых для бизнеса показателей и инструмент, позволяющий контролировать реализацию стратегических целей. Система показателей, лежащих в основе БОР, представляет собой целевую воронку, т.к. по мере движения от стратегической цели к конечным показателям на каждом уровне происходит расширение, увеличение их количества. Показатели разбиваются на составляющие части до такого уровня, когда каждый фактор уже представляет собой оценку довольно простого действия конкретного исполнителя. Чтобы декомпозировать показатели на составляющие необходимо тщательно изучить бизнес-процессы, разобрать их на подпроцессы и элементарные функции. Все показатели в рамках целевой воронки упорядочиваются в единую иерархию по принципу «влияющий -зависимый». В итоге получается, что целевая воронка – модель бизнеса, связывающая обычные действия каждого конкретного сотрудника с финансовыми результатами всей компании [5].

Список литературы Система бюджетирования: понятие, цели и элементы, виды бюджетов

- Немировский, И. Б. Бюджетирование. От стратегии до бюджета -пошаговое руководство/И. Б.Немировский, И. А. Старожукова. -М.: ООО «И.Д. Вильямс», 2006. -512 с.

- Шаховская, В. В. Бюджетирование: теория и практика: учебное пособие/Л.С.Шаховская, В.В. Хохлов, О.Г. Кулакова . -М.: КНОРУС, 2009. -400 с.

- Щиборщ, К.В. Бюджетирование деятельности промышленных предприятий России. -2-е изд. перераб. и доп./К. В. Щиборщ. -М.: Дело и Сервис, 2005. -592 с.

- Зимин, О. Принципиально иной подход к построению системы бюджетирования//Финансовый директор. -2011. -№ 4.-C. 14-19.

- Федосеев, А. Нестандартный подход к управлению и планированию финансовых результатов//Финансовый директор. -2011. -№ 9. -С. 32-37.

- Бюджетирование, ориентированное на результат. . -Режим доступа:http://www.rb-centre.ru/ru/pages/directions/2 (дата обращения 08.12.2014).

- Ивлев, В. Бюджетирование по методу ActivityBasedBugeting. . -Режим доступа:http://www.ippnou.ru/article.php ?idarticle=001192 (дата обращения 27.11.2014).

- Как улучшить планирование с помощью скользящего прогноза. . -Режим доступа: http://www.iso.ru/rus/document6118.phtml?rubric-title=%E2%84%9646 (дата обращения 27.11.2014).

- Лапенков, В.И. Основы бюджетирования. . -Режимдоступа:http://www.iteam.ru/publications/finances/section_11/article_22/(дата обращения 11.12.2014).

- Макашина, О.В. Бюджетирование, ориентированное на результат//Вестник ИГЭУ. -2008. -№1. . -Режим доступа: http://img0.liveinternet.ru/images/attach/c/2//3824/3824657_2327.pdf (дата обращения 11.12.2014).

- Откажитесь от бюджетирования//Финансовый директор. -2007. -№ 12. . -Режим доступа:http://www.fd.ru/reader2.htm?id=289 (дата обращения 02.12.2014).

- Система бюджетирования. . -Режим доступа: http://www.bbsoftware.ru/articles.php?id=41&idCat=7 (дата обращения 25.12.2014).