Система электронных платежей

Автор: Ниянина М.Д., Огородникова Е.П.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-2 (21), 2018 года.

Бесплатный доступ

В статье рассмотрены необходимость создания систем электронных платежей, а так же их особенности, которые дают им определённое преимущество в условиях современного быстроразвивающегося экономического мира.

Система электронных платежей, электронные деньги, электронные платежи

Короткий адрес: https://sciup.org/140282842

IDR: 140282842

Electronic payment system

The article deals with the need to create electronic payment systems, as well as their features, which give them a certain advantage in today's rapidly developing economic world.

Текст научной статьи Система электронных платежей

Развитие электронной торговли, обострение конкурентной борьбы за денежные ресурсы между различными финансовыми институтами, потребность в снижении трансакционных издержек текущих платежей, а также поиск новых платежных средств, отвечающих всем современным требованиям, обладающих анонимностью и не требующих посредничества финансовых институтов при непосредственном осуществлении платежей, потребовали разработки принципиально новых электронных розничных платежных инструментов. В условиях глобализации, ускорения ритма жизни людей, системы электронных платежей являются неотъемлемой частью как экономики государств, так и быта людей. Появление систем электронного доступа к счетам в середине 1980 – х годов и появление электронных денег во второй половине 1990 – х символизируют принципиально новое начало второго этапа электронизации, а так же развития человечества в целом [1].

Электронные деньги можно рассматриваю в широком и узком смысле, так же как и простые деньги. В широком смысле электронные деньги представлены субститутами наличных денег Центрального банка и депозитные деньги. А в узком - они включают лишь субституты наличных денег, которые выпускаются специальными финансовыми институтами [4].

Электронные деньги являются принципиально новой формой денежной стоимости, зафиксированной на электронном устройстве, которая находится в непосредственном распоряжении ее держателя и выступает средством платежа при текущих расчетах с третьими лицами. Однако таковыми можно признать лишь электронные деньги, определяемые в узком смысле.

Традиционно экономисты выделяют следующие важнейшие характеристики электронных денег. Во-первых, их стоимость непосредственно зафиксирована на каком-либо электронном информационном носителе, то есть отсутствует привязка к какому-либо определённому счету в кредитном учреждении. Во-вторых, платежи такими деньгами являются окончательными, так как получатели считаются окончательно расплатившимися и не имеющими никаких требований к иным третьим лицам. В-третьих, эмиссия электронных денег выделяется как особый вид финансовой деятельности, ведь эмитенты являются специально выделенными институтами, к которым применяется индивидуальный порядок регулирования и контроля деятельности. И, в-четвёртых, данный вид денег является беспроцентным обязательством их эмитента, аналогично наличным деньгам, которые выпускаются центральными банками стран, электронные деньги не предполагают выплаты каких-либо процентов своим держателям [1,4].

Таким образом, исходя из отличительных черт электронных денег, электронную платёжную систему можно понимать, как специальную систему, организованную для оплаты услуг и товаров через различные онлайн сервисы, программы, приложения, карты, которая позволяет переводить деньги на счет незамедлительно, без совершения действий с реальными купюрами. Годом рождения данных систем принято считать 1871 год, когда компания Western Union совершила первый в истории человечества электронный перевод. Именно с того момента началось активное развитие аналогичных платёжных систем, которые не прекращают совершенствоваться и по сей день, а так же постоянно появляются новые. Появились такие платёжные системы, как Web-Money, KIWI, Яндекс-деньги, Google-pay, Master Card, Maestro, VISA, МИР и многие другие.

Официально выделяют два основных вида электронных платёжных систем: кредитные и дебетовые. Использование первых систем подразумевают управление деньгами с помощью сети Интернет и кредитных карт. В данном случае кредитная карта считается элементом управления личным счетом пользователя. А дебетовые системы являются непосредственно электронным вариантом бумажных чеков и купюр. Фактически, это предписанные обязательства плательщика о переводе на счёт своего банка денежных средств.

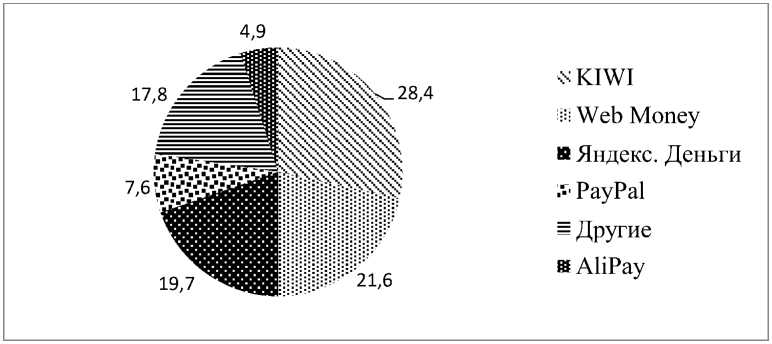

Среди российских активных пользователей электронных платёжных систем, наиболее популярной является система KIWI-кошелёк, на долю которой приходится около 28,4% всех платёжных операций (рис.1). Она особенно активно используется при оплате товаров, которые покупаются на сайтах Китая. Ярким примером является сайт Aliexpress, на котором в 2016 году почти 30% всех платёжных операций происходило именно через данную систему [4]. На втором месте располагается система проверенная временем система Web Money. Однако последние несколько лет её популярность постепенно снижается, так как многие пользователи отмечают её не достаточно продуманный и удобный интерфейс, а так же это связано с появлением и постоянным совершенствованием такой платёжной системы, как Яндекс.Деньги, на чью долю приходится 19,7% операций. Так же, за последние два года в мире, особенно в странах Азии, набирает популярность платёжная система, созданная китайской торговой компанией Alibaba Group, AliPay, используемая преимущественно лишь для оплаты покупок с сайта Aliexpress и мобильной связи китайских операторов.

Рисунок 1 – Доля популярных электронных платёжных систем в Российской Федерации в 2017 году, % [1]

Главными преимуществами, благодаря которым электронные платёжные системы продолжают набирать популярность по всему миру, являются возможность производить оплату, не используя при этом наличные деньги и переводы через банк, высокая скорость денежных переводов и совершения других денежных операций, по сравнению с почтовыми и банковскими переводами, совершение оплаты не выходя из дома, относительная безопасность осуществления таких операций и хранения денежных средств на счетах данных электронных платёжных систем, а так же максимальная комиссия за осуществление операций чаще всего не превышает 1%. Стоит добавить, что безопасность таких систем обусловлена преимущественно личным соблюдением правил самими пользователями [1,3].

К весомым недостаткам электронных платёжных систем можно отнести отсутствие 100 %-ой гарантии того, что платёж дойдёт до получателя, часто ограниченный лимит сумм, подлежащих хранению в таких системах, необходимо быть уверенным пользователем сети Интернет, что снижает возможность использования таких систем людьми пожилого возраста, а так же, в некоторых случаях, для получения полного списка инструментов по управлению вашим кошельком, потребуется введение личных данных: ИНН, паспортные данные. А используя эти данные, государственная налоговая служба может иметь доступ ко всей информации по счетам пользователей [2].

В наши дни электронные платежные системы еще не достигли полного признания и продолжают развиваться. Некоторыми современными экономистами ожидается, что финансовые институты в будущем сделают ставку именно на такие платёжные системы и тем самым дадут ход еще большим инновациям в сфере электронных платёжных систем. Возможно, именно за ними будущее экономики и Интернет - торговли всего мира.

Список литературы Система электронных платежей

- Карваи К. В. Электронные платежные системы и возможные пути их развития / МИР (Модернизация. Инновации. Развитие). -2013. - № 13. - с. 112-115.

- Огородникова Е.П. Налоги - основной источник доходной части бюджета государства / Современная экономика: обеспечение продовольственной безопасности сборник научных трудов IV Международной научно-практической конференции. ФГБОУ ВО "Самарская государственная сельскохозяйственная академия". - 2017. -с. 140-144

- Олейникова И.Н. Электронный платежный оборот в системе направлений развития цифровой экономики / Вестник Таганрогского института управления и экономики. - 2017. - №2 (26). - с. 7-13.

- Попова Е.И. Становление платёжных систем в информационной экономике / Вестник Челябинского государственного университета. - 2010. - № 14. - с. 31-35.