Система межбюджетных отношений и ее влияние на социально-экономическое развитие региона (на примере Республики Бурятия)

")

Автор: Булатова В.Б., Булатов В.Д.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Рубрика: Экономические науки

Статья в выпуске: 5 (56), 2015 года.

Бесплатный доступ

Рассматривается влияние действующей системы межбюджетных отношений на социально-экономическое развитие региона. Обосновывается необходимость использования, прежде всего инструментов стимулирования внутренних резервов экономического роста регионов. Особое внимание уделено таким инструментам регионального развития, как механизм планирования, институт ГЧП.

Межбюджетные отношения, экономический потенциал региона, доходная база регионального бюджета, механизм межбюджетного выравнивания, межбюджетные трансферты, планирование социально-экономического развития муниципальных образований, государственно-частное партнерство

Короткий адрес: https://sciup.org/142143119

IDR: 142143119 | УДК: 336.025

The system of the interbudgetary relations and its influence on social and economic development of the region (on the example of the Republic of Buryatia)

This article examines the impact of the current system of interbudgetary relations on social and economic development of the region. The authors prove the necessity of the use of tools to stimulate domestic reserves of economic growth. The special attention is paid to such instruments as the mechanism for regional development planning, PPP institute.

Текст научной статьи Система межбюджетных отношений и ее влияние на социально-экономическое развитие региона (на примере Республики Бурятия)

В настоящее время проблемы формирования и практической реализации межбюджетной политики приобретают особую значимость. Финансовое благополучие территорий выступает непременным условием финансовой стабильности страны. В свою очередь, основные направления и специфика социально-экономической политики регионов во многом обусловлены движением денежных потоков между уровнями бюджетно-налоговой системы в соответствии с функциями, полномочиями, социальными обязательствами федеральных, региональных и местных органов власти. Действующая в стране система межбюджетных отношений является важным механизмом реализации социально-экономической политики. Межбюджетные отношения существенно влияют на количество и качество предоставления общественных благ и услуг, уровень реальных доходов населения, объем совокупного спроса и предложения.

В современных экономических условиях роль межбюджетных отношений не ограничивается простым перераспределением денежных потоков между различными уровнями бюджетной системы. Это объясняется стимулирующим (или сдерживающим) воздействием бюджетно-налогового инструментария. К таким рычагам воздействия, в частности, относятся: распределение регулирующих, собственных и закрепленных доходов между различными уровнями бюджетной системы; предоставление дотаций, субсидий, субвенций, бюджетных кредитов, а также перераспределение средств в рамках государственных внебюджетных фондов. В настоящее время именно межбюджетная политика как на федеральном, так и на региональном уровне определяет, по сути, направление развития территорий.

Так, бюджет Республики Бурятия на 2014 г. и на плановый период 2015 и 2016 гг., как и все последние годы, остается социально направленным. Приоритетным направлением планирования и финансирования расходных обязательств в 2013 г. являлись расходы на социальную сферу. Общий рост социальных расходов составил более 6% [2]. При этом наибольшая доля социальных расходов направлялась на реализацию майских указов Президента Российской Федерации.

По итогам 2013 г., в расходной части консолидированных бюджетов субъектов РФ по ряду разделов наблюдается заметное увеличение. В частности, выросли на 14% расходы по такому крупному разделу, как «Образование». Причем внутри данного раздела увеличение расходов наблюдается практически по всем основным направлениям: «Дошкольное образование» ‒ на 27,6%, «Общее образование» ‒ на 12,2%, «Среднее профессиональное образование» ‒ на 11,6% [8]. Подобный рост обусловлен реализацией Указа Президента РФ от 07.05.2012 № 597 «О мероприятиях по реализации государственной социальной политики». В Республике Бурятия (РБ) в целях оказания финансовой поддержки местным бюджетам на реализацию данного указа из республиканского бюджета предоставляются субсидии местным бюджетам на увеличение фонда оплаты труда педагогических работников муниципальных учреждений дополнительного образования. Общий объем указанных субсидий на 2014 г. был предусмотрен в размере 464,3 млн. руб., в том числе педагогических работников муниципальных учреждений дополнительного образования отрасли «Культура» – 169,8 млн. руб. Кроме того, в соответствии с Законом РБ «О нормативах финансового обеспечения дошкольного образования в Республике Бурятия на 2014 год» (от 13.12.2013 № 243-V) с 1 января 2014 г. местным бюджетам предоставляются субвенции, в расчет которых включаются расходы на оплату труда, приобретение учебников и учебных пособий, средств обучения, игр, игрушек (за исключением расходов на содержание зданий и оплату коммунальных услуг). На 2014 г. объем субвенций на финансовое обеспечение дошкольного образования в муниципальных образовательных организациях утвержден в сумме 1 193,6 млн. руб. Наиболее весомую долю (порядка 75%) в общем объеме субвенций, предоставляемых местным бюджетам на осуществление переданных органам местного самоуправления отдельных государственных полномочий, составляют субвенции на финансовое обеспечение реализации государственного стандарта общего образования [4].

В настоящее время на региональные и местные бюджеты федеральными указами возложены многочисленные социальные обязательства, порой не в полной мере обеспеченные источниками финансирования. Одной из важных проблем является наличие достаточной собственной финансовой базы для исполнения возложенных полномочий и саморазвития своих территорий.

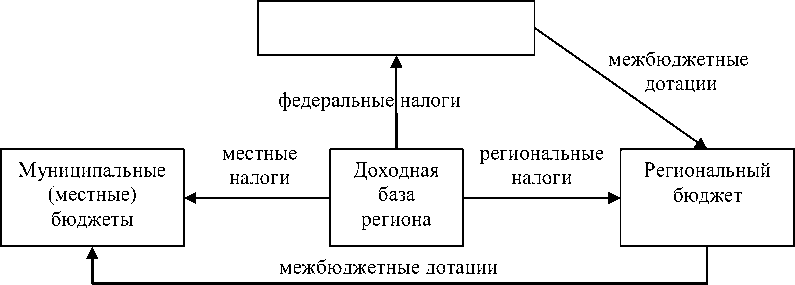

Межбюджетные отношения, являясь основной составляющей региональной экономической политики (согласно Конституции РФ), сводятся, как правило, к оказанию финансовой помощи региональным бюджетам преимущественно в части покрытия их текущих расходов. Финансовый интерес выступает наиболее значимым элементом организационного механизма социально-экономического развития территорий. По сути, любая экономическая структура любого общества не может функционировать без достаточных финансовых ресурсов. В условиях же их недостатка наиболее важной задачей являются поиск и мобилизация источников формирования экономического потенциала региона. При этом, как правомерно отмечает П.П. Холодов, ресурсный или экономический потенциал рассматривается как совокупность ресурсов, источников, средств и запасов территории, а также механизмов их вовлечения в хозяйственный оборот для достижения конкретных целей [9]. То есть экономический потенциал региона определяет не только совокупность имеющихся ресурсов, но и действующий механизм их использования. Последний же во многом определяется правомочиями и компетенцией региона (в том числе и в бюджетно-налоговой сфере) в рамках действующего федерального законодательства. Таким образом, решающее воздействие на формирование эконо- мического потенциала развития территории оказывает действующая система межбюджетных отношений. Схематично в упрощенном виде механизм формирования и распределения доходной базы регионального бюджета представлен на рисунке 1.

Рисунок 1 ‒ Формирование и распределение доходной базы региона

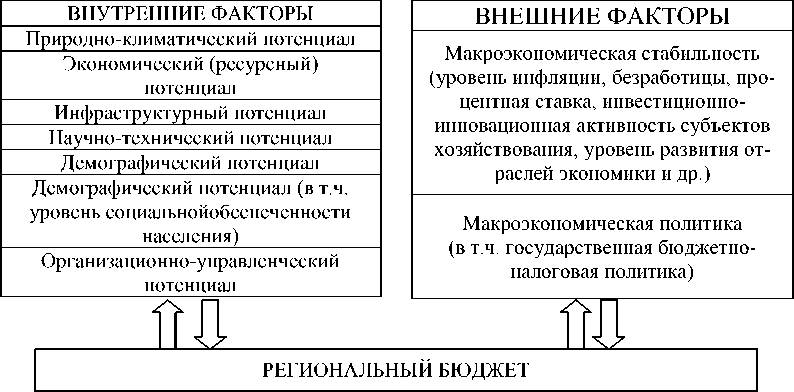

Объем и структура доходной части регионального бюджета находится в определенной зависимости от влияния внешних (экзогенных) и внутренних (эндогенных) факторов (рис. 2).

Рисунок 2 ‒ Основные факторы, влияющие на формирование регионального бюджета

Среди группы внешних факторов традиционно выделяются факторы, характеризующие степень макроэкономической стабильности, и политические факторы, связанные в основном с социально-экономической политикой государства. В настоящее время наблюдается усиление воздействия внешних факторов на социально-экономическое развитие регионов. Это объясняется процессами реформирования экономики страны, обусловленными структурной деформацией отечественной экономики с преимущественно сырьевой ориентацией и расширением сферы обращения, спадом инновационно-инвестиционной активности, повышением дотационности российских регионов, ухудшением внешнеэкономической конъюнктуры и др.

Внутренние (эндогенные) факторы социально-экономического развития региона прежде всего определяются его географическим местоположением, природно-ресурсным и трудовым потенциалом, сложившейся структурой экономики, традиционными хозяйственными связями, национальными особенностями и т.д. Именно внутренние факторы являются определяющими в социально-экономическом развитии региона. Поэтому в современных экономических условиях целесообразна ориентация на использование прежде всего инструментов стимулирования внутренних резервов экономического роста регионов, а влияние межбюджетных отношений необходимо рассматривать с позиции стимулирующего воздействия бюджетно-налогового инструментария на основные параметры социально-экономического развития региона.

Как известно, главной целью, на достижение которой направлен механизм межбюджетного регулирования, является формирование сбалансированности бюджетного развития регионов, а основными объектами выступают муниципальные образования как минимальные по площади территории, характеризующиеся различным ресурсным потенциалом (природным, производственным, финансовым, человеческим и др.) и имеющие соответствующие органы управления.

С точки зрения инструментов межбюджетного регулирования, различают такие уровни сбалансированности, как вертикальная и горизонтальная сбалансированность, и соответственно инструменты вертикального и горизонтального выравнивания.

Вертикальная несбалансированность обусловлена различием функций разных уровней власти. Поэтому вертикальное выравнивание бюджетов основывается на принципе соразмерности финансовых потребностей территорий (расходных обязательств) фактическому финансовому потенциалу (доходной части). Методами вертикального выравнивания может служить нормативно-подушевой метод, квотирование налоговых доходов и присоединение налоговых ставок.

Несбалансированность бюджетной системы по горизонтали связана с различиями в характеристиках территориальных единиц государства, сложившихся исторически, географически, экономически и пр. В рамках горизонтального выравнивания, ориентированного на обеспечение единого стандарта уровня потребления государственных услуг населением, в качестве инструментов могут использоваться нормативно-долевой и нормативно-подушевой методы, дотации и субсидии.

Республика Бурятия включает 296 муниципальных образований, в том числе 21 муниципальный район, 2 городских округа и 273 сельских и городских поселения. В связи с различным ресурсным потенциалом, наличием значимых предприятий, территориальным расположением и плотностью населения эти единицы развиваются неравномерно. В связи с этим особое значение приобретает выравнивание их социально-экономического развития. В механизме выравнивания РБ главное место занимают межбюджетные трансферты.

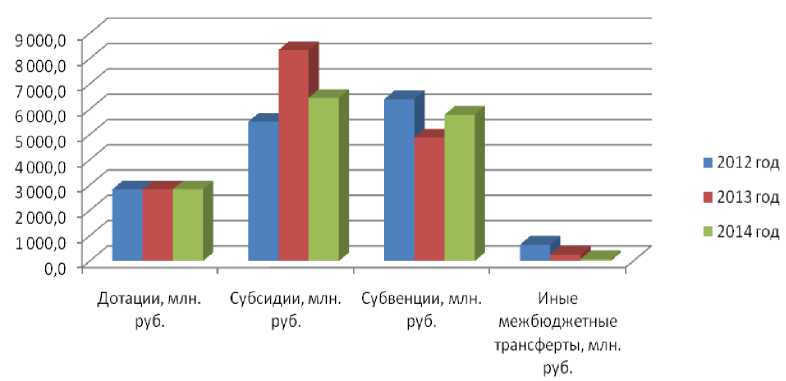

Межбюджетное регулирование в Республике осуществляется посредством предоставления межбюджетных трансфертов в форме дотаций, субсидий, субвенций и иных межбюджетных трансфертов (рис. 3).

Как показано на рисунке 3, основную долю межбюджетных трансфертов в РБ составляют субсидии (из республиканского бюджета предоставляются порядка 25 видов субсидий). При этом объем субсидий, предоставляемых местным бюджетам в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по вопросам местного значения, зависит от объемов целевых межбюджетных трансфертов из федерального бюджета, а также от мероприятий и программ, реализуемых на территории республики. Если в 2013 г. местным бюджетам было предоставлено 8 334,2 млн. руб., из них средства федерального бюджета составили 2 296,9 млн. руб., или 27,6 %, то в 2014 г. эта сумма составила 6 451,0 млн. руб., за счет средств федерального бюджета – 916,3 млн. руб., или 14,2 % [4].

Республика Бурятия относится к числу дотационных регионов, для которых актуальна проблема ограниченности финансовых ресурсов для проведения политики выравнивания. Обеспечить социально-экономическое развитие регионав современных условиях, как было отмечено, возможно, прежде всего, при использовании имеющихся внутренних резервов, выражающихся в уровне развития отраслей экономики и качестве государственного управления.

Отечественная региональная политика выравнивания должна базироваться в первую очередь на формировании стимулов к собственному развитию муниципальных образований. Для проведения такой политики необходимо четко обозначить приоритеты развития муниципальных образований, в том числе ориентирующих профиль их специализации в сторону более конкурентоспособных направлений экономической деятельности.

Рисунок 3 - Динамика межбюджетных трансфертов, предоставляемых из республиканского бюджета [4]

С целью создания сбалансированной пространственно-экономической структуры и содействия устойчивому социально-экономическому развитию муниципальных образований вся территория республики условно подразделена на шесть зон опережающего развития. Основными критериями группировки зон является географическое положение муниципальных образований, специализация экономики, единство инфраструктурной сети, общности проблем и перспектив социально-экономического развития. Выделяются четыре зоны, специализирующиеся на добыче и переработке полезных ископаемых и леса. К ним относятся: Северная (г. Северобайкальск, Муйский и Северо-Байкальский районы), Восточная (Баунтов-ский эвенкийский, Еравнинский, Кижингинский и Хоринский районы), Восточно-Саянская (Окинский и Тункинский районы) и Южная (Бичурский, Джидинский, Закаменский, Кяхтинский, Мухоршибирский и Селенгинский районы) зоны. Центральная зона (г. Улан-Удэ, Иволгинский, Тарбагатайский и Заиграевский районы) является промышленным центром республики. Шестая зона (Баргузинский, Курумканский, Кабанский и Прибайкальский районы) основана на развитии особой экономической зоны туристско-рекреационного типа, а также зон экономического благоприятствования туристско-рекреационного типа [5].

Универсальными и востребованными инструментами политики регионального развития, как известно, являются механизмы планирования. В рамках реализации основных принципов комплексного планирования социально-экономического развития муниципальных образований в РБ, муниципалитетами были разработаны программы СЭР на 2008-2010 гг. и на период до 2017 г. В настоящее время все муниципальные районы Республики Бурятия и городские округа имеют программы социально-экономического развития на среднесрочный период - 2011-2015 гг. Кроме того, продолжается работа по актуализации программ социально-экономического развития на 2011-2015 гг. и на период до 2020 г.

Основная проблема планирования социально-экономического развития муниципальных образований в Республике Бурятия заключается в отсутствии единых методических рекомендаций по формированию программ СЭР. Такие программы, как правило, разрабатываются профильным министерством на основе аналогичного документа федерального уровня. Очевидно, что методическое обоснование макетов программ СЭР будет способствовать более тщательной разработке и постановке целей, как локальных, так и комплексных, упрощает процедуру сводного анализа показателей и дает возможность повысить уровень эффективности программ СЭР [1].

Действующее федеральное законодательство в значительной мере предопределяет эффективность региональной политики. Особенно это касается бюджетно-налогового законодательства и сложившейся системы межбюджетных отношений, во многом ограничивающих возможности региона для формирования достаточной доходной базы регионального бюджета в целях социально-экономического развития территории.

В настоящее время для управления территориальным (в том числе муниципальным) развитием используется ограниченный набор инструментов, включающий преимущественно бюджетные трансферты и различные целевые программы. Причем планы и программы регионального развития часто остаются на бумаге и недофинансируются. Именно поэтому регионы нуждаются в поиске новых форм и источников финансирования [3].

В условиях ограниченности финансовых ресурсов практически для всех российских регионов наиболее привлекательным инструментом развития является использование механизмов государственно-частного партнерства (ГЧП). Институт ГЧП, предполагающий взаимодействие государства и частного бизнеса, позволяет органам власти ослабить бюджетные ограничения, связанные с финансированием инфраструктурных проектов. Особенно это важно для муниципалитетов, имеющих ограниченный ресурс развития, но обладающих при этом существенным экономическим потенциалом.

Основными отраслями экономики РБ, имеющими наибольший инвестиционный потенциал, являются туризм, сельское хозяйство и транспортная отрасль. Так, крупным проектом, реализуемым в формате ГЧП, является создание особой экономической зоны туристско-рекреационного типа «Байкальская гавань». По предварительной оценке, общая стоимость проекта составляет 56,64 млрд. руб., в том числе бюджетные инвестиции – 18,64 млрд. руб. (33%), частные инвестиции – не менее 38 млрд. руб. (67%) [6]. Кроме того, структурирован инвестиционный проект «Комплексное развитие Забайкалья», включающий в себя 12 инфраструктурных объектов (железная и автомобильная дороги, линии электропередач и объекты генерации) на общую сумму 35,6 млрд. руб., а также 8 коммерческих объектов на общую сумму 74,0 млрд. руб. [7].

Комплекс правовых, организационных, финансовых мероприятий по обеспечению привлекательности РБ для притока внебюджетных инвестиций предусмотрен Республиканской целевой программой по созданию благоприятных условий для привлечения инвестиций в Республику Бурятия в 2011-2020 гг. «Бурятия ‒ территория инвестиций», утвержденной Постановлением Правительства РБ от 15.06.2011 № 295. Развитие ГЧП, задачи и механизмы реализации осуществляются в рамках правового поля, регулируемого Законом РБ от 08.05.2009 № 868-IV «О государственной поддержке инвестиционной деятельности на территории Республики Бурятия», Законом РБ от 16.03.2012 N 2625-IV «О государственночастном партнерстве в Республике Бурятия», Законом РБ от 26.11.2002 № 145-III «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации», Законом РБ от 14.03.2007 № 2073-III «О зонах экономического благоприятствования в Республике Бурятия» и рядом постановлений Правительства РБ.

Однако институт ГЧП также имеет свои недостатки и ограничения, связанные с недостаточной проработанностью механизмов реализации на законодательном уровне, отсутствием методического обеспечения, предполагающего подробное описание всех возможных вариантов проектов, процедур и механизмов их осуществления на практике. Существует и достаточное количество факторов внутреннего воздействия (недостаточно высокий уровень профессиональной компетенции руководителей проекта, отсутствие практического опыта в реализации подобных проектов, неурегулированные отношения с контрагентами и т.д.). Кроме того, сложности и проблемы могут возникать из-за изначально неравной переговорной силы сторон, что, в свою очередь, обусловливает появление рисков коррупции.

Итак, возможности социально-экономического развития регионов посредством инструментов межбюджетного регулирования определяется действующим государственным устройством, бюджетной политикой федерального центра в отношении регионов и муниципалитетов, а также эффективностью реализации региональной политики муниципального развития.

Бюджетно-налоговая политика и политика межбюджетных отношений (на федеральном и региональном уровнях) должны быть ориентированы в первую очередь на создание условий по увеличению экономического (ресурсного) потенциала территорий, т.е. на их ком- плексное развитие, способствующее позитивным структурным изменениям, смещающее профиль их специализации в сторону наиболее конкурентоспособных направлений социально-экономического развития.

Список литературы Система межбюджетных отношений и ее влияние на социально-экономическое развитие региона (на примере Республики Бурятия)

- Багинова В.М., Яковлева И.А., Жалсараева Е.А. Роль стратегического планирования в социально-экономическом развитии муниципальных образований//Современные проблемы науки и образования. -2014. -№ 6. -URL: http://www.science-education.ru/120-15387

- Бюджет по-прежнему социально направленный. -Официальный сайт Министерства финансов Республики Бурятия. -URL: http://www.minfinrb.ru/news/10/12079.php

- Жалсараева Е.А., Булатова В.Б. Проблемы реализации государственно-частного партнерства в регионе (на примере Республики Бурятия)//Известия Иркутской государственной экономической академии. -2015. -№ 251. -С. 21-29.

- Новации в межбюджетных отношениях и их влияние на структуру расходов местных бюджетов муниципальных образований в Республике Бурятия. -Официальный сайт Министерства финансов Республики Бурятия. -URL: http://www.minfinrb.ru/news/10/

- Официальный сайт Министерства экономики Республики Бурятия. -URL: http://www.economy.burnet.ru/2013/for-citizens/the/municipal-economy.php?ID=160

- Официальный сайт «Россия. Особые экономические зоны». -URL: http://www.russez.ru/oez/tourism/buryatia/baj kalskaya gavan

- Об утверждении Республиканской целевой программы по созданию благоприятных условий для привлечения инвестиций в Республику Бурятия в 2011-2020 годах «Бурятия -территория инвестиций: Постановление Правительства Республики Бурятия от 15.06.2011 № 295 (ред. от 02.11.2012).

- Российская экономика в 2013 году: тенденции и перспективы. -М.: Изд-во Ин-та Гайдара, 2014. -Вып. 35. -C. 79-80.

- Холодов П.П. Формирование ресурсного потенциала для комплексного социально-экономического развития региона//Проблемы современной экономики. -2012. -№ 3 (43). -URL: http://www.m-economy.ru/art.php?nArtId=4211