Система обеспечения качества аудита

Автор: Дерябко А.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

В статье рассмотрена роль аудита в экономической системе и влияние качества аудита на решения пользователей информацией. Раскрыто понятие качества аудита и системы его обеспечения. Сформулированы требования и цели, лежащие в основе системы обеспечения качества аудита, представлены условия ее формирования.

Аудит, качество аудита, система качества аудита, методика аудита, внутренний контроль, стандарты аудита

Короткий адрес: https://sciup.org/140123671

IDR: 140123671

System of ensuring quality of audit

The article examines the role of audit in economic evaluation and assessment of audit quality on the decisions of users of information. The concept of the quality of the audit and the system for its provision is disclosed. The requirements and goals underlying the audit quality assurance system are formulated, and the conditions for its formation are presented.

Текст научной статьи Система обеспечения качества аудита

Под аудиторской деятельностью в ч. 2 ст. 1 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» подразумевается работа по проведению аудита и оказанию сопутствующих услуг, осуществляемая аудиторскими организациями и индивидуальными аудиторами.

Аудиторская деятельность является значимой для общества и предполагает для аудиторов большой уровень ответственности за качество предоставляемых услуг. От качества оказанных услуг зависят последствия решений, принимаемых пользователями на основе полученной аудиторами информации. Собственники, кредиторы, инвесторы и общество опираются на результаты работы аудиторов исходя из того, что проверка осуществлялась качественно.

Аудит в соответствии с Федеральным законом от 30.12.2008 №307-ФЗ «Об аудиторской деятельности» это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о ее достоверности.

По мнению профессора А.Д. Шеремета общественная значимость аудита порождает увеличение престижа аудиторской профессии и огромную ответственность аудитора за качество выдаваемых заключений.1

Кодекс этики аудиторов России определяет качество услуг как соответствие высшим стандартам качества.

Профессор С.В. Панкова раскрывает качество аудита как обобщенный эффект аудиторской проверки, выраженный в степени соответствия мнения аудитора потребностям заинтересованных пользователей в объективной информации, содержащейся в бухгалтерской отчетности аудируемого лица.

Таким образом, качество аудита - это соответствие выполняемых аудитором процедур, связанных с осуществлением проверки, требованиям пользователей информации, содержащейся в аудиторском заключении.

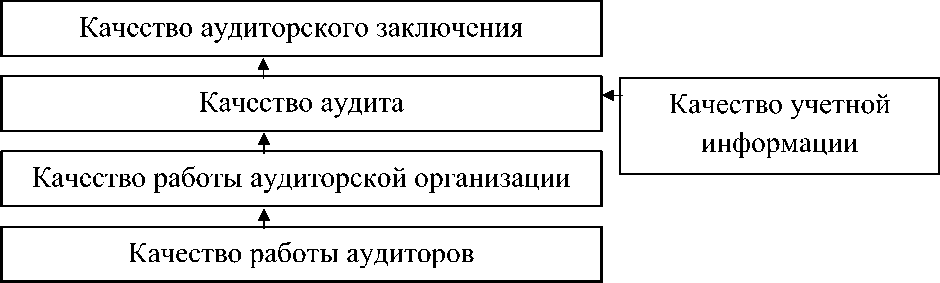

Схематично формирование качества аудита представлено на рисунке.

Рис. 1. Формирование качества аудита

Использование исключительно федеральных стандартов недостаточно для продуктивной организации аудиторской деятельности в рамках конкретной аудиторской организации, требуется более подробной детализации проводимых процедур, приемов и способов, используемых в проведении проверки. В сложившейся ситуации аудиторским организациям необходимо подготавливать внутренние стандарты, которые призваны существенным образом повлиять на повышение качества работы аудиторов, аудиторской организации в целом и в последствии на аудиторское заключение.

Контроль занимает особое место в процессе обеспечения качества аудита. Многие специалисты, в том числе ученые В.В. Скобара и С.В. Панкова, отдают контролю качества аудита значительную роль.

Таким образом, процесс обеспечения качества аудита охватывает систематические работы и методы, ориентированные на повышение качества аудита. К ним могут относиться работы по исследованию рынка аудиторских услуг, непрерывному обучению персонала, стандартизации, контролю и др.

Организация системы обеспечения качества аудита представляет собой изучение воздействия на него внутренних и внешних факторов и является довольно многообразным процессом. Это продиктовано необходимостью анализа большого количества показателей, формированием методик и регулировании внутренних процессов. Формирование системы обеспечения качества аудита должно основываться на качественной стратегической оценке, планирования изменений внешних и внутренних факторов, вероятная направленность которых создает трудности в создании данной системы.

Действенная система обеспечения качества аудита удовлетворяет множество требований, в качестве которых:

-

1. согласованность порядка обеспечения качества аудита с общей концепцией развития аудиторской организации

-

2. неделимость направлений развития компонентов системы, направленность на развитие и цели обеспечения качества

-

3. внутренняя сбалансированность системы между собой

-

4. связанность системы обеспечения качества аудита с внешними факторами

-

5. возможность системы обновляться в расширенном масштабе

Взаимосвязь системы обеспечения качества аудита с внешними факторами и ее потенциал с учетом имеющегося ресурсной способностью в значительной степени зависит от таких понятий, как система и системный подход. Системный подход можно рассмотреть, как уникальный механизм, который дает возможность объекту более результативно продвигаться к поставленным целям, а аудиторским организациям приспосабливаться к нестабильному влиянию внутренних и внешних факторов и формировать механизм, позволяющий эффективно конкурировать на рынке.

Таким образом, систему качества аудита можно рассматривать как качества аудиторской организации аккумулировать, обрабатывать и использовать полученную информацию под влиянием изменяющихся факторов внутренних и внешних факторов предприятия в целях достижения наилучших результатов деятельности и высокого качества.

На внутреннюю среду любого предприятия имеют влияние компоненты внешней среды, под воздействием которых осуществляется качественное и количественное преобразование предприятия, что оказывает значительное влияние на качество аудита.

Определение в организационной структуре аудиторской организации центра по организации политики обеспечения качества аудита, основанный на подробном анализе внутренних и внешних факторов аудиторской организации дает возможность урегулировать группу проблем и увеличить конкурентособность организации. Кроме этого преодолеть проблему, связанную с формированием внутренних методик и стандартов, регламентирующих надлежащую реализацию контроля за качеством работы аудиторской организации и введение процедуры анализа, предотвращающей ошибки, которые не исправляются и приобретают хронический характер.

Можно выделить задачи, решаемые центром внутреннего контроля:

-

1. наблюдение за информацией об изменения в Российском и международном законодательстве

-

2. оценка конкурентных преимуществ

-

3. анализ потребностей пользователей информации

-

4. анализ обеспеченности и актуализации информационных средств

-

5. формирование мероприятий по увеличению заинтересованности аудиторской организации в повышении качества аудита

-

6. контроль за действенностью системы внутреннего контроля качества аудиторской организации

-

7. разработка системы внутренних стандартов и методик

Таким образом, основными преимуществами организации центра внутреннего контроля являются:

-

1. наличие конкретных целей, которые достигаются благодаря совместному выполнению ряда требований

-

2. наличие внутренних и внешних взаимосвязей задач и ресурсов, что требует предметной координации, четкости уникальности целей и условий решения.

Рассмотрев подробно вопросы обеспечения качества аудита, можно с уверенностью утверждать, что построение эффективной системы позволит повысить качество оказываемых аудиторских услуг, что, в свою очередь, будет влиять на качество бухгалтерской информации и на эффективность принимаемых пользователями информации, содержащейся в бухгалтерском учете и отчетности, управленческих решений.

Список литературы Система обеспечения качества аудита

- Об аудиторской деятельности: Федеральный Закон № 307ФЗ от 30.12.2008 года (от 04.03.2014 г.) //Консультант Плюс: справочная правовая система/разраб. НПО «Вычислительная математика и информатика». -М.: КонсультантПлюс, 1997 -2014. -Режим доступа: http://www.consultant.ru (дата обращения: 18.04.2017)

- Панков, В.В. Обеспечение качества аудита: институциональный подход/В.В. Панков, Н.В. Акаемова, В.Л. Кожухов//Аудиторские ведомости. -2011. № 11. -С. 3-10.

- Аудит: Учеб. для студентов вузов, обучающихся по экономическим специальностям/Под ред. В.И. Подольского. 4-е изд., М.: ЮНИТИ-ДАНА, 2008. С. 744.

- Бычкова С.М., Итыгилова Е.Ю. Понятие "качество" в аудите и бухгалтерском учете//Аудиторские ведомости. 2005. N 3. С. 28 -32.

- Шеремет А.Д., Суйц В.П. Аудит. М.: ИНФРА-М, 2000. C. 256

- Чая, В.Т. Контроль качества аудита: проблемы и решения/В.Т. Чая//Все для бухгалтера. -2006. №17. -С. 31-33.