Система органов, осуществляющих налоговый контроль в Российской Федерации

Автор: Карсакова Е.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2-1 (81), 2021 года.

Бесплатный доступ

ФНС России представляет собой систему органов, построенных по предметно-территориальному принципу на началах строгой иерархии, что позволяет выстроить систему непрерывного контроля за законностью как внутри самой системы, так и контроль за уплатой налогов и сборов налогоплательщиками.

Налог, сбор, налоговый орган, налоговое администрирование, эффективность

Короткий адрес: https://sciup.org/140258697

IDR: 140258697 | УДК: 336.225

The system of tax control bodies in the Russian Federation

The Federal Tax Service of Russia is a system of bodies built on the subject-territorial principle on the basis of a strict hierarchy, which allows you to build a system of continuous control over the legality both within the system itself, and control over the payment of taxes and fees by taxpayers.

Текст научной статьи Система органов, осуществляющих налоговый контроль в Российской Федерации

Налоговые органы Российской Федерации – «единая централизованная система контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, соответствующих пеней, штрафов, процентов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации»1.

В соответствии со ст. 2 Закона РФ от 21 марта 1991 г. № 943-1 « О налоговых органах Российской Федерации » единая централизованная система налоговых органов состоит из федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, и его территориальных органов.

Главной задачей налоговых органов является «контроль за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, соответствующих пеней, штрафов, процентов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации»2.

Субъектами налогового контроля являются налоговые органы, таможенные органы и органы внутренних дел.

Федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, является Федеральная налоговая служба, которая осуществляет деятельность непосредственно и через свои территориальные органы.

Миссия ФНС - «эффективная контрольно-надзорная деятельность и высокое качество предоставляемых услуг для законного, прозрачного и комфортного ведения бизнеса, обеспечения соблюдения прав налогоплательщиков и формирования финансовой основы деятельности государства».

Служба в целях осуществления своей деятельности создает подведомственные организации в форме государственных учреждений либо унитарных предприятий (ФГУП «Главный научно-исследовательский центр ФНС», Федеральное казенное учреждение «Налог-Сервис» ФНС России, ФГБОУ ДПО «Приволжский институт повышения квалификации Федеральной налоговой службы России» и др.).

Высшую позицию в иерархии налоговых органов занимает центральный аппарат ФНС России.

Он включает различные структурные управления: контрольное управление, правовое управление, управление налогообложения, административно-контрольное управление, управление трансфертного ценообразования и международного сотрудничества и др.

Таможенные органы «пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров через таможенную границу Таможенного союза в соответствии с таможенным законодательством Таможенного союза и законодательством Российской

Федерации о таможенном деле», НК РФ Кодексом, иными федеральными законами о налогах, а также иными федеральными законами3

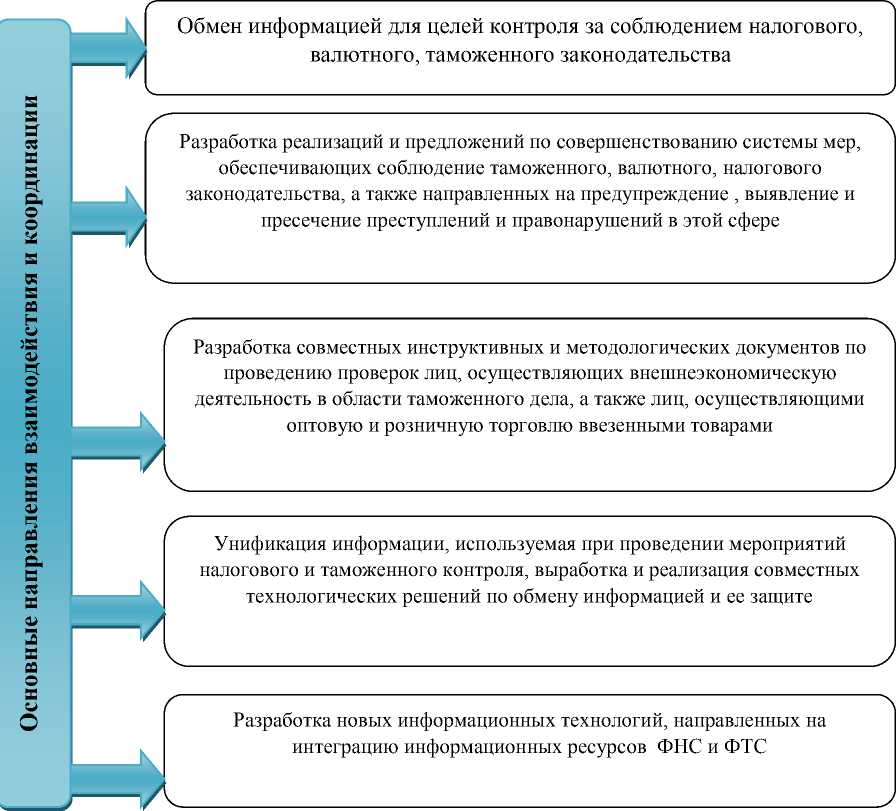

Рисунок 6 - Основные направления взаимодействия и координации Федеральной налоговой службой и Федеральной таможенной службой

Источник: Налоговый кодекс Российской Федерации. Части первая, вторая: текст с изм. и доп. на 20 января 2017 г. – М.: Проспект 2017. – 1040 с.

Уполномоченным федеральным органом исполнительной власти по контролю и надзору в области таможенного дела является Федеральная таможенная служба, которая осуществляет деятельность непосредственно и через таможенные органы и представительства Службы за рубежом.

Данные органы осуществляют взаимодействие и координацию по основным направлениям (рисунок 6).

На рисунке 7 представлены методы контрольно-надзорной деятельности налоговых органов.

Осуществление контрольно-надзорной деятельности налоговых органов проходит в несколько этапов (рисунок 8).

Рисунок 7 – Методы контрольно-надзорной деятельности

налоговых органов

Источник: составлено автором по: Официальный сайт сообщество профессионалов [Электронный ресурс]. Режим доступа:

Учет налогоплательщиков

Подготовительный этап осуществления контрольно-надзорной деятельности налоговых органов

Назначение мероприятий контрольно-надзорной деятельности налоговых органов

Проведение мероприятий контрольно-надзорной деятельности налоговых органов

Оформление результатов мероприятий контрольно-надзорной деятельности налоговых органов и составление итогового документа

Обмен контрольной информацией с уполномоченными органами

Рисунок 8 – Этапы осуществления контрольно-надзорнойдеятельности

Источник: составлено автором по: Официальный сайт сообщество профессионалов [Электронный ресурс]. Режим доступа:

Так, основная цель налоговых органов заключается в контроле за «правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации».

Таким образом, современный этап развития экономики с использованием цифровых информационно-коммуникационных технологий подчеркнул актуальность и при необходимости совершенствования форм и методов проведения налогового контроля для повышения его эффективности.

Информационная инфраструктура и информационная безопасность являются компонентами развития цифровой экономики и важны и в сфере налогообложения.

Среди всех проблем в сфере функционирования современной налоговой системы проблема повышения эффективности налогового контроля является особенно актуальной, так как одной из главных задач, стоящих перед налоговыми органами, является повышение эффективности работы по основным направлениям деятельности и консолидация усилий на выполнение бюджетных назначений.

Благодаря налоговому контролю проверяется правильность уплаты плательщиками налогов и сборов в централизованные государственные фонды (бюджет, государственные внебюджетные фонды), т.е. закономерность изъятия налогоплательщиками, плательщиками сборов в пользу государства доли своего имущества, соответствующей размеру налогового платежа, а также правильность удержания и перечисления в бюджетную систему денежных средств налоговыми агентами

На основании подходов к понятию «налоговый контроль», дано авторского видение этого термина.

Н алоговый контроль в условиях цифровой экономики - деятельность должностных лиц налоговых органов, направленных на проверку проверки правильности исчисления и уплаты налогов и сборов, выявление и устранение налоговых правонарушений, с использованием определенных методов и форм, принципом организации которых выступают цифровые информационно-коммуникационные технологии.

Налоговому контролю присущи определенные формы и методы, которые существуют в неразрывном единстве. Четкой границы между двумя понятиями формы и метода налогового контроля на настоящий момент законодателем не установлено.

В исследовании на основании изучении элементов налогового контроля, они были систематизированы в соответствии с субъектнообъектной структурой, и дополнительно дана характеристика информационной инфраструктуре и информационной безопасности, являющиеся базовыми направлениями развития цифровой экономики и представляющие актуальность при совершенствовании форм и методов его проведения.

Обобщив используемые формы и методы налогового контроля, считаем, что каждый из них может использоваться индивидуально, однако применение только одного из них не гарантирует достоверности полученных результатов.

Таким образом, основная цель налоговых органов заключается в контроле за «правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации».

Список литературы Система органов, осуществляющих налоговый контроль в Российской Федерации

- О налоговых органах Российской Федерации: федер. закон Рос. Федерации от 21 марта 1991 г. № 943-1-ФЗ // Ведомостях Съезда народных депутатов РФ и ВС РФ от 11 апреля 1991 г., № 15, ст. 492

- Налоговый кодекс Российской Федерации (части первая и вторая): [федер. закон: принят Гос.Думой 19 июля 2000 г.: по состоянию на 10 февр. 2019 г.]. - Москва.: Проспект, 2019. - 1168 с.

- Официальный сайт налог-налог.ру: сообщество профессионалов [Электронный ресурс]. Режим доступа: https://nalog-nalog.ru/nalogovaya_sistema_rf/nalogovyj_kontrol_v_rf_formy_metody_i_vidy