Система показателей, характеризующих финансовые результаты предприятия

Автор: Сырямина Н.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 3 (9), 2016 года.

Бесплатный доступ

В данной работе мною была рассмотрена экономическая сущность результатов финансовой деятельности. Также были рассмотрены основные виды прибыли, построена модель формирования финансовых результатов прибыли. В статье также приводятся ключевые факторы формирования прибыли.

Прибыль, доходы, финансовые результаты деятельности, расходы, бухгалтерский баланс

Короткий адрес: https://sciup.org/140268373

IDR: 140268373

Текст научной статьи Система показателей, характеризующих финансовые результаты предприятия

Экономической базой формирования финансовых результатов являются доходы и расходы предприятия. Доходами организации признается увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников. Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

-

а) доходы от обычных видов деятельности;

-

б) прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг [2, с.17]. Прочими доходами являются:

-

– поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

-

– поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

-

– поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

-

– прибыль, полученная организацией в результате совместной деятельности;

-

– проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

-

– штрафы, пени, неустойки за нарушение условий договоров;

-

– активы, полученные безвозмездно, в том числе по договору дарения;

-

– поступления в возмещение причиненных организации убытков;

-

– прибыль прошлых лет, выявленная в отчетном году;

-

– суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

-

– курсовые разницы;

-

– прочие доходы.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов, возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

-

а ) расходы по обычным видам деятельности;

-

б ) прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг [3, с. 20].

Прочими расходами являются:

-

– расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

-

– расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

-

– расходы, связанные с участием в уставных капиталах других организаций;

-

– расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

-

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

-

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

-

– отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

-

– штрафы, пени, неустойки за нарушение условий договоров;

-

– убытки прошлых лет, признанные в отчетном году;

-

– суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

-

– курсовые разницы;

-

– сумма уценки активов;

-

– прочие расходы.

Анализ доходов и расходов организации носит предварительный вводный характер по отношению к дальнейшему анализу финансовых результатов. Он дает общую картину факторного влияния полной совокупности доходов и расходов на чистую прибыль. В процессе углубленного анализа финансовых результатов используются различные показатели прибыли. По составу включаемых элементов различают валовую прибыль, прибыль от реализации, прибыль до налогообложения и чистую прибыль. Валовая прибыль – сумма прибыли (убытка) от реализации продукции, основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль от продаж – рассчитывается разностью между валовой прибылью и суммой коммерческих и управленческих расходов, характеризует абсолютную экономическую эффективность основной деятельности предприятия.

Прибыль (убыток) до налогообложения – это финансовый результат от операционной, инвестиционной и финансовой деятельности отчетного периода на основании бухгалтерского учета всех хозяйственных операций.

Ее называют еще бухгалтерской, балансовой или общей прибылью, которая определяется также разницей между совокупным доходом и явными издержками. Она используется для оценки эффективности деятельности, определение общей рентабельности, а также для целей налогообложения прибыли.

Налогооблагаемая прибыль (убыток) – представляет собой разницу между прибылью до налогообложения и суммой доходов, полученных по ценным бумагам, от долевого участия в совместных предприятиях, рентных платежей, а также суммой льгот по налогу на прибыль в соответствии с действующим налоговым законодательством. При этом налогооблагаемая прибыль умножается на ставку налога на прибыль, установленную в соответствии с налоговым законодательством и действующую в отчетном периоде.

Все это должно быть отражено в учетной политике, поэтому бухгалтер должен выбрать и предложить руководителю вариант учетной политики, который обеспечит реализацию финансовой стратегии предприятия [4, c.232].

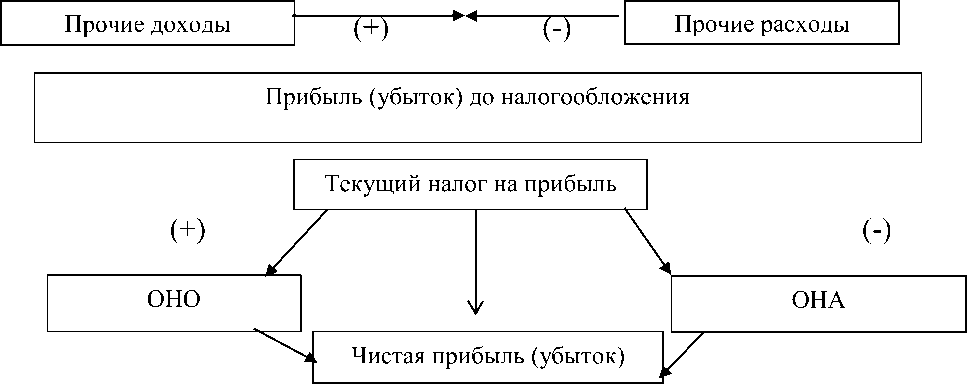

Чистая прибыль отчетного года определяется как разность прибыли до налогообложения, уменьшенная на сумму текущего налога на прибыль и отложенных налоговых обязательств и увеличенная на сумму отложенных налоговых активов. Чистая прибыль – это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет. Из чистой прибыли выплачиваются вознаграждения социального характера, финансируются производственные программы, формируются фонды и резервы. Чистая прибыль отражает финансовые результаты деятельности компании. На ее основе формируются различные рейтинги и расчеты финансовых аналитиков, от ее величины зависят курс акций компании и величина дивидендов, выплачиваемых по обыкновенным и привилегированным акциям.

Прибыль от обычной хозяйственной деятельности - сумма прибылей от основной хозяйственной деятельности и прибылей от финансовой деятельности.

Прибыль от финансовой деятельности - сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы определить прибыль от производственно-хозяйственной деятельности предприятия от таких источников прибыли, как получение процентов и дивидендов предприятием.

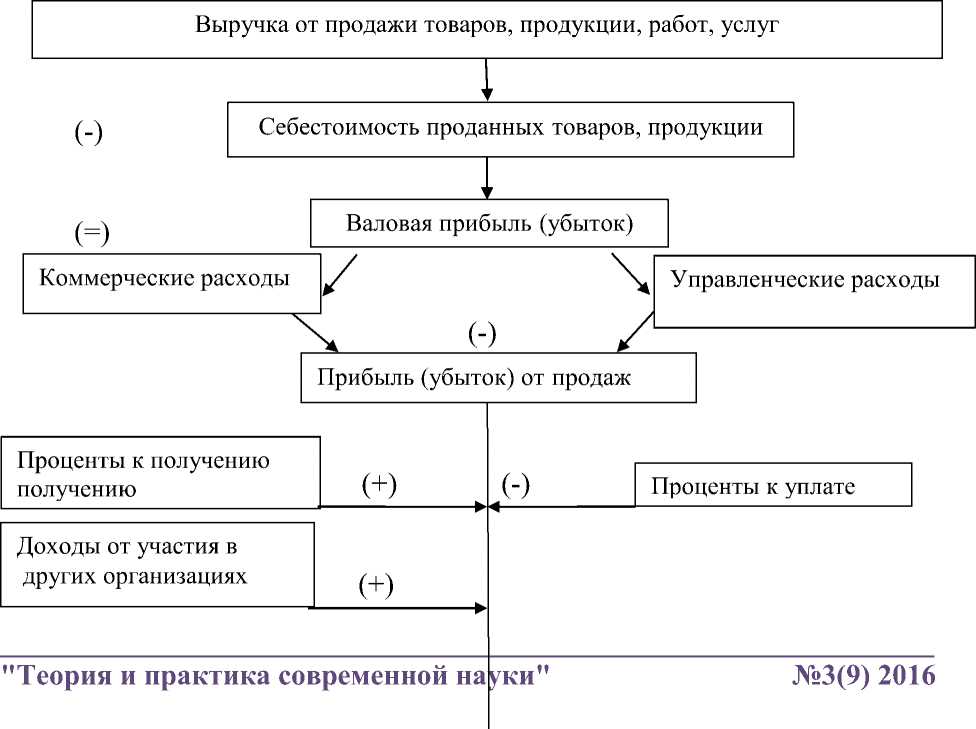

Капитализированная (реинвестированная) прибыль - часть нераспределенной прибыли, которая направляется на финансирование прироста активов. Модель формирования финансовых результатов является единой для всех предприятий независимо от организационноправовой формы хозяйствования и формы собственности представлена на рисунке 1 [7, с.152].

Рисунок 1 - Модель формирования финансовых результатов деятельности предприятия

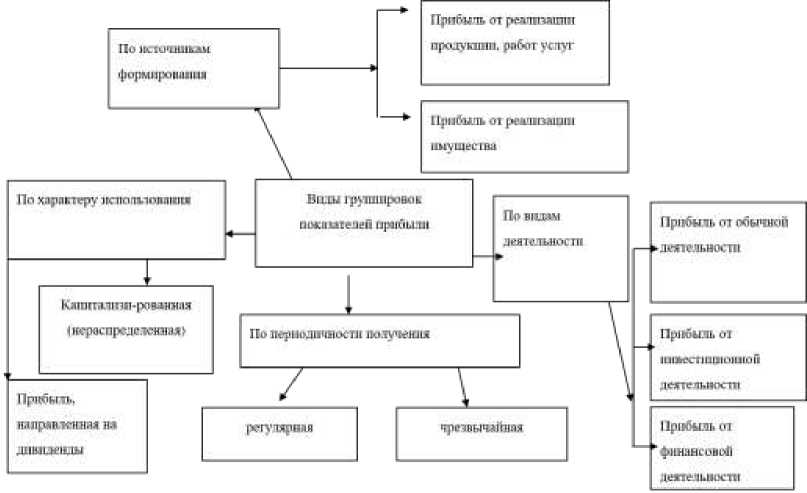

Кроме рассмотренных видов прибыли, закрепленных в форме № 2 «Отчет о прибылях и убытках», широко используются другие разнообразные показатели, которые характеризуют различные стороны и направления финансово-хозяйственной деятельности. Остановимся на характеристике отдельных ее показателей. Классификация видов прибыли приведена на рисунке 2.

Рисунок 2 - Виды группировок показателей прибыли

Использование этих группировок позволяет более детально проанализировать показатели прибыли и определить насколько существующая ситуация позволяет обеспечить решение текущих и перспективных задач предприятия направленная на достижение максимальной прибыли соответствующим ресурсам организации и рыночной конъюнктуры, оптимальной пропорциональности между уровнем формирующей прибыли и допустимым уровнем риска.

Величина прибыли складывается под воздействием многих внешних и внутренних факторов и отражает практически все стороны деятельности хозяйствующего субъекта. Внешние не зависят, как правило от организации.

К ним относятся:

– общеэкономические: девальвация рубля, повышение цен на продукцию, потребляемое сырье, изменение тарифов на услуги и перевозки, изменение налогового законодательства, уровень ввода капитальных вложений.

– экологические: природные условия, морские, железнодорожные и авиационные катастрофы.

– организационные: нарушения поставщиками, снабженческо-сбытовыми, финансовыми, банковскими и другими организациями дисциплины по хозяйственным вопросам, затрагивающие интересы организации.

– рыночные: неразвитость рыночной среды существования и рыночных инфраструктур, экспансия.

Внутренние факторы, которые зависят от организации и могут ими контролироваться. Это факторы, характеризующие результаты деятельности и обусловленные нарушением хозяйственной дисциплины организации. К ним относятся:

-

- производственные: всевозможные поломки машин, механизмов, транспортных средств; выход из строя систем энерго-водоснабжения, дорого и других коммуникаций; низкое качество материалов, деталей.

-

- технологические: устранение брака, переделка недоброкачественно выполненных строительно-монтажных работ вследствие допущенных нарушений в технологии; появление непредвиденных работ.

-

- социальные: текучесть кадров из-за недостаточного уровня зарплаты, снижения ритмичности строительства, увеличение аварий вследствие низкой квалификации кадров, невыход работников, невыполнение производственного задания при полном обеспечении работ; умышленная порча материалов.

-

- экономические: изменение условий перемещения материальных, финансовых и трудовых ресурсов между субъектами организации;

-

- организационные: нарушение обязательств по выдаче проектносметной документации; по поставкам материалов, конструкций, оборудования; отсутствие рабочих требуемой специальности и квалификации [6, с. 214].

Таким образом, прибыль является стандартом успешной работы предприятия. Рост прибыли создает финансовую базу для экономического развития предприятия, решения проблем социального и материального поощрения персонала. За счет прибыли формируются доходы бюджета, погашаются долговые обязательства предприятия перед кредиторами и инвесторами. Таким образом, показатели прибыли являются важнейшими в системе оценки результативности и деловых качеств предприятия, степени его надежности и финансового благополучия.

Список литературы Система показателей, характеризующих финансовые результаты предприятия

- Налоговый кодекс Российской Федерации, часть 2 №117 - ФЗ от 5 августа 2000 г. № 117-ФЗ (НК РФ) [Электронный ресурс]: (с изм. и доп.) // Консультант Плюс: - [М., 2014] - Режим доступа: http://www.consultant.Ru/popular/nalog

- Положения по бухгалтерскому учету «Доходы организации» № 9/99 (УТВ. Приказом Минфина РФ от 06 мая 1999г. №33н) [Электронный ресурс]: (с изм. и доп.) // Консультант Плюс: - [М., 2014] - Режим доступа: http://base/consultant.Ru/cons/cgi/online.cgreg=doc;base=10459

- Положения по бухгалтерскому учету «Расходы организации» № 10/99 (УТВ. Приказом Минфина РФ от 06 мая 1999г. №33н) 119н [Электронный ресурс]: (с изм. и доп.) // Консультант Плюс: [М., 2014] - Режим доступа: http://base/consultant.ru/cons/cgi/online.cgireg =doc;base=10459

- Абрютина М.С. Анализ финансово - экономической деятельности предприятия: учеб - практ. Пособие / М, С. Абрютина, А. В. Грачев. - 4-е изд. испр. - М.: Дело и сервис, 2012 - 256 с.

- Анализ и диагностика финансово - хозяйственной деятельности предприятий: Учебник / Под ред. проф. В. Я. Позднякова. - М.: ИНФРА - М, 2013. - 617 с.

- Васильева А.С, М.В. Петровская. Финансовый анализ: учебник / Л.С. Васильева, МВП. - 2-е изд., - М.: КНОРУС, 2013. - 816 с.

- Дыбаль С.В. Финансовый анализ: теория и практика: учеб. пособие изд. 3-е доп. и перераб. учебник / С.В. Дыбаль. - СПб.: Бизнес - пресса 2013. - 336 с.