Система показателей оценки экономического потенциала компании на основе информации, представленной в бухгалтерской (финансовой) отчетности

отчетности")

Автор: Семен Иванович Двоеглазов

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Экономика и управление

Статья в выпуске: 3 (21), 2021 года.

Бесплатный доступ

Цель исследования – изучение достаточности и совершенствование методики оценки экономического потенциала корпорации на основе систематизации оценочных показателей, рассчитываемых с использованием данных, представленных в бухгалтерской (финансовой) отчетности по РСБУ и МСФО. Представлены результаты исследования информационной базы оценки экономического потенциала компании на основе систематизации оценочных показателей, рассчитанных с использованием данных, представленных в бухгалтерской (финансовой) отчетности, составленной по Российским стандартам бухгалтерского учета и трансформированной отчетности в формат международных стандартов. Оценка экономического потенциала предприятия основывается на общей методологии комплексной оценки экономического состояния субъекта. Основой для оценки экономического потенциала хозяйствующих субъектов является информация, представленная в бухгалтерской (финансовой) отчетности. Понятие экономический потенциал объединяет в себе группу локальных или частных потенциалов. На основе информации, представленной в отчетности, представляется возможным оценить ресурсный, производственный, деловой и финансовый потенциалы. Для оценки частных потенциалов обобщены и систематизированы традиционные показатели, используемые для оценки эффективности функционирования компании по этим направлениям, что позволило сгруппировать полученные количественные характеристики в блоки информационной достаточности для оценки частных потенциалов. Представлена модель диагностики экономического потенциала на основе данных бухгалтерской отчетности, позволяющая провести количественную оценку частных потенциалов за анализируемый период времени и на этой основе сделать вывод о динамике экономического потенциала анализируемой компании. Положительным аспектом модели, представленной в исследовании, является то, что, с одной стороны, она основана на общепринятых методологических подходах к оценке результатов производственно-хозяйственной деятельности хозяйствующего субъекта, а с другой стороны, группирует показатели в блоки оценки частных потенциалов. Изучение экономического потенциала компании и показателей, его определяющих, показало, что отчетность, подготовленная в соответствии с МСФО, содержит более информативную информацию в контексте оценки производственного и делового потенциала.

Бухгалтерская отчетность, экономический потенциал, эффективность функционирования компании

Короткий адрес: https://sciup.org/140257880

IDR: 140257880 | УДК: 338 | DOI: 10.36718/2500-1825-2021-3-45-63

Indicators system to evaluate the company’s economic potential based on the accounting (financial) statements

The purpose of research is to study the sufficiency and improve the methodology for assessing the economic potential of a corporation based on the systematization of estimated indicators calculated using the data presented in the accounting (financial) statements in accordance with RAS and IFRS. The study presents the research results of the information base for assessing the economic potential of the company on the basis of systematization of the estimated indicators calculated using the data presented in the accounting (financial) statements compiled in accordance with Russian ac-counting standards and transformed statements into the format of international standards. The assessment of the economic potential of the enterprise is based on the general methodology for the comprehensive assessment of the economic condition of the entity. The basis for assessing the economic potential of economic entities is the information provided in the accounting (financial) statements. The concept of economic potential combines a group of local or private potentials. Based on the information provided in the re-porting, it seems possible to assess the resource, production, business and financial potential. To assess private potentials, the traditional indicators used to evaluate the efficiency of the company's functioning in these areas were generalized and systematized, which made it possible to group the obtained quantitative characteristics into blocks of information sufficiency for assessing private potentials. Research presents a model for diagnosing economic potential based on accounting data, which allows for a quantitative assessment of private potentials for the analyzed period of time and, on this basis, to draw a conclusion about the dynamics of the economic potential of the analyzed company. A positive aspect of the model presented in the study is that, on the one hand, it is based on generally accepted methodological approaches to assessing the results of production and economic activities of an economic entity, and on the other hand, it groups indicators into blocks for assessing private potentials. The study of the economic potential of the company and the indicators that determine it showed that the statements prepared in accordance with IFRS contain more detailed information in the context of assessing production and business potential.

Текст научной статьи Система показателей оценки экономического потенциала компании на основе информации, представленной в бухгалтерской (финансовой) отчетности

Введение. Возможности и эффективность деятельности компании выражаются понятием экономический потенциал. Экономический потенциал служит отражением существующих нематериальных и материальных ресурсов системы, возможностей их увеличения и использования для стабильного роста, усиления конкурентных преимуществ в долгосрочной перспективе.

На перспективном уровне раскрываются оптимальные возможности роста самой экономической системы, а также механизмы достижения наилучшего уровня создаваемых ценностей. Основой для оценки экономического потенциала хозяйствующих субъектов является информация, представленная в бухгалтерской (финансовой) отчетности.

Особенностью предоставления информации для анализа экономического потенциала компании в РФ является РСБУ – Российские стандарты бухгалтерского учета. Согласно данной отчетности, компания может оценить свои результаты в динамике и сделать выводы о состоянии предприятия, то есть о его экономическом потенциале. Но для того, чтобы повысить свои конкурентные преимущества на рынке, привлечь дополнительных инвесторов и выйти на мировой рынок, отечественные компании прибегают к трансформации российской финансовой отчетности в МСФО (Международные стандарты финансовой отчетности).

МСФО имеет ряд преимуществ, одно из которых – отражение результатов деятельности компании в доступной и простой форме, что позволяет компании сравнить свою деятельность с деятельностью иностранных компаний в отрасли и позволяет сформировать лучшее восприятие со стороны инвесторов.

Основная причина, по которой отечественные компании составляют отчетность по международным стандартам, – это желание получать достоверную информацию о финансовых результатах объекта инвестиций в организации, которые входят в состав холдингов и корпораций.

Это дает возможность предположить, что с позиции оценки экономического потенциала отчетность, составленная по МСФО, позволяет расширить круг показателей для оценки экономического потенциала компании.

Цель исследования: изучение и систематизация информационной базы для оценки экономического потенциала корпорации на основе систематизации оценочных показателей, рассчитываемых с использованием данных, представленных в бухгалтерской (финансовой) отчетности по РСБУ и МСФО.

Материал и методы исследования. Изучение теоретических подходов к раскрытию сущности понятия «потенциал», данных в работах С.И. Ожегова [1], Е.В. Лапина [2], В.А. Шульги [3], М.Г. Назарова [4] и других ученых, позволяет заключить, что экономический потенциал может рассматриваться как обобщенная способность системы функционировать и развиваться, а также как способность определять размеры, состояние и скорость развития компании, что формирует ее инфраструктуру, резервы, объемы запасов и других ресурсов, культурнотехнический уровень и кадровый состав. В структуру экономического потенциала входят различные локальные потенциалы: финансовый, трудовой, производственный, ресурсный, рыночный, организационноуправленческий, инновационный и др.

Методикам оценки экономического потенциала посвящены труды российских и зарубежных ученых, таких как Н.П. Любушин, В.Б. Лещева [5], О.А. Минаева [6], Д. Фулмер [7], Д. Ольсон [8], Р.С. Каплан, Д.П. Нортон [9], в работах которых отмечается, что при определении величины экономического потенциала существует ряд ограничений, связанных с тем, что измерить экономический потенциал каким-либо одним показателем невозможно, а при оценке экономического потенциала используется информация, представленная в различных видах отчетности хозяйствующего субъекта.

Основные методы оценки экономического потенциала включают методы оценки стоимости компании и факторы, на нее влияющие, что представлено в работах А. Эрбара, Б. Стюарта [10], Р. Морк, Б. Янг [11], методы рейтинговой оценки и методы, основанные на анализе имущественного и финансового состояния. Такие методики представлены в работах Д. Дебелака [12] и А. Дамодарана [13].

Основой для оценки экономического потенциала хозяйствующих субъектов является информация, представленная в бухгалтерской (финансовой) отчетности, составленной как по РСБУ, так и по МСФО.

Результаты исследования и их обсуждение. Экономический потенциал проявляется во взаимодействии частных потенциалов.

Информационной составляющей трудового, инновационного и производственного потенциалов является информация об активах и материальных, трудовых и нематериальных ресурсах компании, финансовый потенциал формируется под влиянием эффективного взаимодействия этих потенциалов и проявляется в оценке структуры, величины источников формирования задействованных ресурсов и всех активов.

Это позволяет заключить, что потенциал компании определяется объемами ресурсов и максимумом объемов создаваемой продукции, благ и услуг, достигаемых в будущем при приемлемом использовании имеющихся запасов.

Следует отметить, что практическая оценка экономического потенциала в общем и его составляющих в частности является достаточно проблематичной. Определение величины экономического потенциала имеет ряд допущений, а именно:

-

- экономический потенциал невозможно измерить каким-либо одним показателем;

-

- информационной базой оценки экономического потенциала являются данные, представленные в различных видах отчетности хозяйствующего субъекта;

-

- при оценке экономического потенциала учитываются отраслевые особенности деятельности хозяйствующего субъекта;

-

- методики оценки экономического потенциала могут быть упрощены, а результаты представлены в относительных показателях.

Показатели экономического потенциала могут быть представлены четырьмя группами критериев, которые измеряются и оцениваются с требуемой степенью точности [14], а именно: критерии, которые характеризуют деятельность с позиции получения прибыли; критерии, позволяющие оценить деятельность с позиции генерирования потоков денежных средств; показатели, характеризующие деятельность с целью сохранения стоимости, и критерии качества жизни.

Основные задачи оценки экономического потенциала могут быть обобщены в группы финансовых показателей оценки:

-

- ликвидности баланса и платежеспособности предприятия;

-

- финансовой устойчивости;

-

- доходности (рентабельность капитала);

-

- степени деловой активности предприятия.

Таким образом, оценка экономического потенциала предприятия базируется на общей методике комплексной оценки экономического состояния субъекта. Рост показателей в динамике будет свидетельствовать о более эффективном использовании имеющихся ресурсов и росте экономического потенциала.

Поэтому финансовая отчетность, достоверно отображающая имущественное положение и финансовые результаты деятельности компании, а также движение финасовых потоков и изменения в капитале организации, является основным информационным источником для оценки экономического потенциала компании, как показателя, интегрирующего совокупность реальных возможностей, объемов ресурсов и резервов, результатов деятельности и способности к развитию.

Как говорилось выше, понятие экономический потенциал объединяет в себе группу локальных, или частных потенциалов.

Нами были обобщены традиционные показатели, используемые для оценки эффективности функционирования компании по этим направлениям, и представлены на рисунке 1.

|

Частные потенциалы (РСБУ) |

||||

|

Ресурсный потенциал |

Деловой потенциал |

Производственный потенциал |

Финансовый потенциал |

|

|

Показатели:

|

Показатели:

|

Показатели:

тала.

|

Показатели:

|

|

|

Частные потенциалы (МСФО) |

||||

|

Ресурсный потенциал |

Деловой потенциал |

Производственный потенциал |

Финансовый потенциал |

|

|

Показатели:

|

Показатели:

|

Показатели:

ных средств.

ва.

|

Показатели:

|

|

Рис. 1. Модель оценки экономического потенциала на основе расчета показателей частных потенциалов с использованием информации, представленной в отчетности по РСБУ и МСФО

Такая систематизация позволяет затем сгруппировать полученные количественные характеристики в блоки информационной достаточности для оценки частных потенциалов.

Представленная модель позволяет максимально полно проанализировать данные, представленные бухгалтерской (финансовой) отчетностью, составленной как по РСБУ, так и по МСФО, с целью оценки экономического потенциала.

Традиционные показатели объединены в информационные блоки, позволяющие провести количественную оценку частных потенциалов и на этой основе сделать вывод о динамике экономического потенциала за анализируемый период.

Результаты апробации данной методики с использованием информации, представленной в РСБУ, представлены в таблице 1 на примере АО «ОЭМК».

Таблица 1

Систематизация результатов оценки имущественного, производственного и финансового потенциалов АО «ОЭМК»

|

Показатель |

В динамике 2017–2019 гг. |

Влияние на экономический потенциал |

|

|

1 |

2 |

3 |

|

|

Имущественное положение (валюта баланса) |

Снижение |

Отрицательное |

|

|

Доля внеоборотных активов |

Снижение |

Отрицательное |

|

|

Доля собственного капитала |

Снижение |

Отрицательное |

|

|

И У s ф со О у |

независимости |

Минимальное значение |

Отрицательное |

|

зависимости |

Рост |

Отрицательное |

|

|

финансовой устойчивости |

В норме |

Положительное |

|

|

Финансирования |

Минимальное значение |

Отрицательное |

|

|

финансовой активности (плеча финансового рычага) |

Рост |

Положительное |

|

|

эффекта финансового рычага |

Снижение |

Отрицательное |

|

|

маневренности собственного капитала |

Снижение |

Отрицательное |

|

|

обеспеченности собственными оборотными средствами |

Снижение |

Отрицательное |

|

|

обеспеченности запасов собственными источниками |

Снижение |

Отрицательное |

|

|

постоянного актива |

Рост |

Положительное |

|

|

деловой активности компании |

Снижение, в норме |

Положительное |

|

|

платежеспособности |

Ниже нормативного значения |

Отрицательное |

|

Окончание табл. 1

|

Рентабельность продаж (ROS) |

Снижение |

Отрицательное |

|

Рентабельность активов (ROA) |

Снижение |

Отрицательное |

|

Рентабельность собственного капитала (ROE) |

Снижение |

Отрицательное |

|

Фондовооруженность |

Рост |

Положительное |

|

Фондоотдача |

Рост |

Положительное |

|

Темп изменения выручки |

Положительный |

Положительное |

|

Темп изменения валовой прибыли |

Отрицательный |

Отрицательное |

|

Темп изменения активов |

Отрицательный |

Можно интерпретировать по-разному |

Анализ данных, представленных в таблице 1, не дает однозначного ответа о динамике экономического потенциала АО «ОЭМК», так как из 23 показателей 15 имеют отрицательную динамику и негативно влияют на экономический потенциал компании, 7 показателей имеют положительную динамику и благоприятно влияют на экономический потенциал, а показатель «темп изменения активов» вообще можно интерпретировать двояко. С одной стороны, это говорит об ухудшении имущественного положения компании и снижении деловой активности. Однако коэффициент деловой активности находится в норме, а также отмечается рост индекса постоянного актива.

С другой стороны, снижение величины активов может свидетельствовать о более рациональном их использовании, что показывает увеличение объемов выручки и коэффициент финансовой независимости, находящийся в рамках нормативного значения.

Однако проведенный анализ не дал однозначного ответа о динамике экономического потенциала АО «ОЭМК», поэтому представляет интерес проведение анализа экономического потенциала комбината с использованием информации, представленной в отчетности по международным стандартам.

Таблица 2

Результаты анализа экономического потенциала на основе показателей отчетности, составленной по МСФО

|

Потенциал |

Показатель |

Динамика за период 2017– 2019 гг. |

Сравнение со среднеотраслевым значением |

Влияние на экономический потенциал |

|

1 |

2 |

3 |

4 |

5 |

|

=s к и ^ CD рц |

Объем ресурсов компании |

Снижение |

– |

Отрицательное |

|

Коэффициент текущей ликвидности (Current ratio, Working capital ratio) |

Рост |

Выше среднеотраслевого |

Положительное |

|

|

Коэффициент быстрой ликвидности (Quick ratio, Acid-test ratio) |

Рост |

Выше среднеотраслевого |

Положительное |

|

|

Коэффициент абсолютной ликвидности (Cash ratio) |

Рост |

Выше среднеотраслевого |

Положительное |

|

|

=К О м о ^ CD |

Чистые активы |

Снижение |

– |

Отрицательное |

|

Гудвилл |

Снижение |

– |

Отрицательное |

|

|

Чистая прибыль |

Снижение |

– |

Отрицательное |

|

|

Прибыль на 1 акцию |

Снижение |

– |

Отрицательное |

|

|

Прибыль от операционной деятельности |

Рост |

– |

Положительное |

|

|

EBIT |

Снижение |

– |

Отрицательное |

|

|

EBIT margin, % |

Снижение |

Выше среднеотраслевой |

Положительное |

Продолжение табл. 2

|

1 |

2 |

3 |

4 |

5 |

|

dS 2 К щ CD И Н CD « О м со S О а С |

Оборачиваемость дебиторской задолженности |

Рост |

– |

Отрицательное |

|

Оборачиваемость кредиторской задолженности |

Рост |

– |

Отрицательное |

|

|

Оборачиваемость запасов |

Снижение |

– |

Положительное |

|

|

Оборачиваемость активов |

Снижение |

– |

Положительное |

|

|

Оборачиваемость оборотных средств |

Снижение |

– |

Положительное |

|

|

Денежный цикл |

Рост |

– |

Отрицательное |

|

|

Оборачиваемость собственного капитала |

Снижение |

– |

Положительное |

|

|

Индекс постоянного актива |

Рост |

– |

Положительное |

|

|

Коэффициент капитализации |

Рост |

– |

Положительное |

|

|

Материальные внеоборотные активы к собственному капиталу |

Рост |

– |

Положительное |

|

|

Чистый оборотный капитал |

Снижение |

– |

Отрицательное |

|

|

Излишек чистого оборотного капитала |

Снижение |

– |

Отрицательное |

|

|

Коэффициент покрытия запасов чистым оборотным капиталом |

Рост |

– |

Положительное |

|

|

Рентабельность производственных фондов |

Рост |

– |

Положительное |

Окончание табл. 2

|

1 |

2 |

3 |

4 |

5 |

|

Фондоотдача |

Рост |

– |

Положительное |

|

|

=Я И о о я Л Я Я е |

Валовая прибыль |

Снижение |

– |

Отрицательное |

|

Выручка |

Снижение |

– |

Отрицательное |

|

|

Операционная прибыль |

Рост |

– |

Положительное |

|

|

Рентабельность продаж по валовой прибыли |

Снижение |

Выше среднеотраслевой |

Положительное |

|

|

Рентабельность продаж по чистой прибыли |

Снижение |

Выше среднеотраслевой |

Положительное |

|

|

Коэффициент покрытия процентов к уплате (ICR) |

Рост |

Ниже среднеотраслевого |

Отрицательное |

|

|

Рентабельность собственного капитала (Return on equity, ROE) |

Снижение |

Выше среднеотраслевой |

Положительное |

|

|

Рентабельность активов (Return on assets, ROA) |

Снижение |

Выше среднеотраслевой |

Положительное |

|

|

Рентабельность задействованного капитала (Return on capital employed, ROCE) |

Рост |

Выше среднеотраслевого |

Положительное |

|

|

Коэффициент финансовой зависимости (Debt ratio, Debt to Assets) |

Рост |

Ниже среднеотраслевого |

Положительное |

|

|

Коэффициент финансовой независимости |

Снижение |

Выше среднеотраслевого |

Положительное |

Так, из 37 показателей, рассчитанных на основании данных, представленных в отчетности, составленной по МСФО, и характеризующих экономический потенциал АО «ОЭМК», 23 показателя показали рост, а 14 показателей – снижение. Оценка ресурсного (имущественного) потенциала показала его рост. Из 4 показателей, используемых для оценки ресурсного потенциала, 3 показателя за анализируемый период показали положительную динамику.

Оценка делового потенциала по данным отчетности по МСФО показала, что по 2 из 7 показателей наблюдается положительное влияние на экономический потенциал.

Производственный потенциал показал положительное влияние на потенциал по 10 показателям из 15, что говорит о росте производственных показателей на конец 2019 г. по отношению к 2017 г.

Оценка финансового потенциала показала снижение показателей 2019 г. относительно результатов 2018 г., однако эти показатели значительно выше среднеотраслевых значений, что свидетельствует о высоком финансовом потенциале АО «ОЭМК».

В итоге из 37 показателей экономического потенциала компании 23 имеют положительную динамику, что свидетельствует о высоком экономическом потенциале компании.

Результаты сравнительного анализа показателей оценки экономического потенциала АО «ОЭМК» по данным отчетности, составленной по МСФО и РСБУ, представлены в таблице 3.

Таблица 3

Сравнение результатов оценки экономического потенциала АО «ОЭМК» за 2017–2019 гг. по МСФО и РСБУ

|

МСФО |

РСБУ |

||

|

Показатель |

■ 5 CD 2 У к S 2 S s g ® 2 н s о 2 У C cti S |

Показатель |

■ 5 CD 2 2 s ст 5 g « я S s о 2 У C M m ds = 9 |

|

1 |

2 |

3 |

4 |

|

Объем ресурсов компании |

– |

Имущественное положение (валюта баланса) |

– |

|

Коэффициент текущей ликвидности (Current ratio, Working capital ratio) |

+ |

Коэффициент текущей ликвидности |

+ |

|

Коэффициент быстрой ликвидности (Quick ratio, Acid-test ratio) |

+ |

Коэффициент быстрой ликвидности |

+ |

Продолжение табл. 3

|

1 |

2 |

3 |

4 |

|

Коэффициент абсолютной ликвидности (Cash ratio) |

+ |

Коэффициент абсолютной ликвидности |

– |

|

Всего показателей ресурсного (имущественного) потенциала |

3+из 4 |

– |

2+из 4 |

|

Чистые активы |

– |

Чистые активы |

– |

|

Гудвилл |

– |

Чистая прибыль |

– |

|

Чистая прибыль |

– |

Прибыль на 1 акцию |

– |

|

Прибыль на 1 акцию |

– |

Коэффициент деловой активности компании |

+ |

|

прибыль от операционной деятельности |

+ |

Коэффициент платежеспособности |

– |

|

EBIT |

– |

– |

|

|

EBIT margin, % |

+ |

– |

|

|

Всего показателей делового потенциала |

2+ из 7 |

– |

1+ из 5 |

|

Оборачиваемость дебиторской задолженности |

– |

Коэффициент (индекс) постоянного актива |

+ |

|

Оборачиваемость кредиторской задолженности |

– |

Темп изменения активов |

+ |

|

Оборачиваемость запасов |

+ |

Доля внеоборотных активов |

– |

|

Оборачиваемость активов |

+ |

Коэффициент обеспеченности собственными оборотными средствами |

– |

|

Оборачиваемость оборотных средств |

+ |

Коэффициент обеспеченности запасов собственными источниками |

– |

|

Денежный цикл |

– |

Коэффициент маневренности собственного капитала |

– |

|

Оборачиваемость собственного капитала |

+ |

Доля собственного капитала |

– |

Продолжение табл. 3

|

1 |

2 |

3 |

4 |

|

Индекс постоянного актива |

+ |

Коэффициент финансирования |

– |

|

Коэффициент капитализации |

+ |

Коэффициент финансовой активности (плечо финансового рычага) |

+ |

|

Материальные внеоборотные активы к собственному капиталу |

+ |

Фондовооруженность |

+ |

|

Чистый оборотный капитал |

– |

Фондоотдача |

+ |

|

Излишек чистого оборотного капитала |

– |

– |

|

|

Коэффициент покрытия запасов чистым оборотным капиталом |

+ |

– |

|

|

Рентабельность производственных фондов |

+ |

– |

|

|

Фондоотдача |

+ |

– |

|

|

Всего показателей производственного потенциала |

10+ из 15 |

– |

5+ из 11 |

|

Валовая прибыль |

– |

Темп изменения валовой прибыли |

– |

|

Выручка |

– |

Темп изменения выручки |

+ |

|

Операционная прибыль |

+ |

Рентабельность продаж (ROS) |

– |

|

Рентабельность продаж по валовой прибыли |

+ |

Эффект финансового рычага |

– |

|

Рентабельность продаж по чистой прибыли |

+ |

Рентабельность собственного капитала (ROE) |

– |

|

Коэффициент покрытия процентов к уплате (ICR) |

– |

Рентабельность активов (ROA) |

– |

|

Рентабельность собственного капитала (Return on equity, ROE) |

+ |

Коэффициент финансовой устойчивости |

+ |

|

Рентабельность активов (Return on assets, ROA) |

+ |

Коэффициент зависимости (концентрации заемного капитала) |

– |

Окончание табл. 3

|

1 |

2 |

3 |

4 |

|

Рентабельность задействованного капитала (Return on capital employed, ROCE) |

+ |

Коэффициент независимости (автономии или концентрации собственного капитала) |

– |

|

Коэффициент финансовой зависимости (Debt ratio, Debt to Assets) |

+ |

– |

|

|

Коэффициент финансовой независимости |

+ |

– |

|

|

Всего показателей финансового потенциала |

8+ из 11 |

– |

2+ из 9 |

|

Всего показателей |

23+ из 37 |

– |

10+ из 29 |

Проведенное сравнение позволяет заключить, что отчетность, составленная по МСФО, обладает большим информационным материалом для оценки экономического потенциала с учетом реальной рыночной стоимости активов и обязательств.

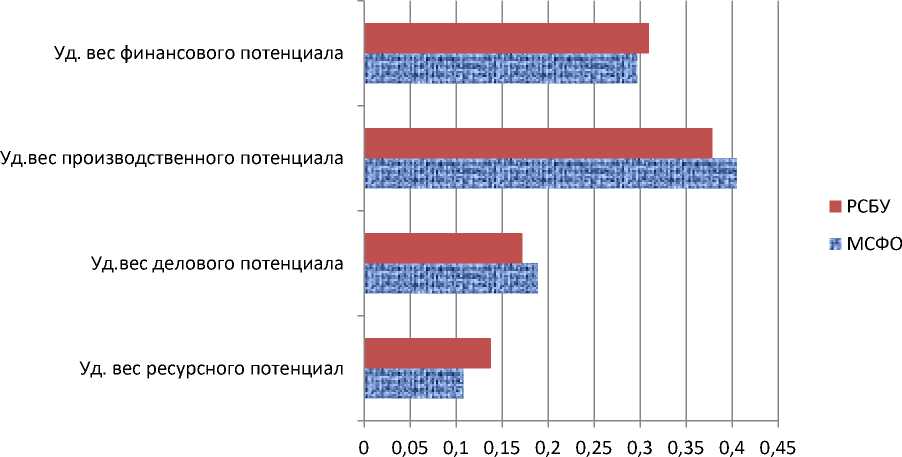

Наглядно сравнение удельного веса показателей по МСФО И РСБУ представлено на рисунке 2.

Рис. 2. Удельный вес частных потенциалов в интегральном показателе экономического потенциала, рассчитанных на основании данных, представленных в отчетности по МСФО и РСБУ

Показатели финансового потенциала имеют практически одинаковый удельный вес как по МСФО, так и по РСБУ при оценке экономического потенциала, в РСБУ отводится большее значение ресурсному потенциалу, тогда как МСФО делают акцент на деловой потенциал и факторы, его определяющие.

Представленная методика позволяет определить экономический потенциал как на основании данных, представленных в отчетности, составленных по Российским стандартам бухгалтерского учета, так и по отчетности, составленной по Международным стандартам финансовой отчетности. При этом экономический потенциал, рассчитанный по МСФО, обладает большей информативностью в разрезе оценки производственного и делового потенциала.

Выводы. Рассмотрение теоретических основ структуры и сущности основных компонентов экономического потенциала позволяет заключить, что при сочетании различных подходов к определению сущности экономического потенциала концептуальным является то, что потенциал экономической системы определяется объемами накопленных запасов и ресурсов, возможным максимумом объемов производимой продукции, различных материальных благ или услуг, которых можно достичь в дальнейшем при оптимальном использовании имеющихся ресурсов.

Оценить экономический потенциал возможно с использованием информации, представленной в бухгалтерской (финансовой) отчетности, на основе проведения комплексного экономического анализа основных финансовых показателей деятельности предприятия.

О динамике имущественного потенциала можно судить по динамике статей баланса и доли каждой статьи в его структуре. Увеличение валюты баланса свидетельствует о росте имущественного потенциала компании.

Внешний (рыночный) потенциал можно считать растущим, если чистая прибыль, стоимость компании, размер дивидендов и гудвилл увеличиваются.

Производственный потенциал считается растущим, если возрастает фондовооруженность и фондоотдача, увеличивается индекс постоянного актива, растут коэффициенты обеспеченности собственными средствами, их маневренность, а также возрастают итоговые показатели деятельности – выручка, чистая прибыль, рентабельность.

Финансовый потенциал возрастает, если анализируемые финансовые коэффициенты превышают установленные стандартные значения.

Показатели оценки экономического потенциала наиболее актуальны в динамике, поэтому наибольшее значение имеют не моментальные значения коэффициентов, а их изменение на определенном промежутке времени.

На основании этой информации представлена модель диагностирования экономического потенциала на основании данных бухгалтерской отчетности, где традиционные показатели объединены в информационные блоки, позволяющие провести количественную оценку частных потенциалов за анализируемый период времени и на этой основе сделать вывод о динамике экономического потенциала анализируемой компании.

Положительным моментом представленной в исследовании модели является то, что она, с одной стороны, базируется на общепринятых методологических подходах к оценке результатов производственнохозяйственной деятельности экономического субъекта, а с другой стороны – осуществляет группировку показателей в оценочные блоки частных потенциалов.

При этом, в зависимости от специфики деятельности компании, информационные блоки оценочных показателей частных потенциалов могут быть расширены показателями, которые, по мнению эксперта, оказывают существенное влияние на тот или иной частный потенциал.

Сумы: Университетская книга, 2002. 309 с.

Список литературы Система показателей оценки экономического потенциала компании на основе информации, представленной в бухгалтерской (финансовой) отчетности

- Ожегов С.И., Шведова Н.Ю. Толковый словарь русского языка. URL: http://www.ozhegov.com (дата обращения: 24.09.2020).

- Лапин В.Е. Экономический потенциал предприятия: учеб. пособие. Сумы: Университетская книга, 2002. 309 с.

- Национальная экономика: учебник / под общ. ред. В.А. Шульги. М.: Изд-во РЭА, 2002. 592 с.

- Курс социально-экономической статистики: учеб. для вузов / под ред. проф. М.Г. Назарова. М.: Финстатинформ; ЮНИТИ-ДАНА, 2000. 771 с.

- Любушин Н.P., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия / под ред. Н.П. Любуши-на. M.: Юнити, 1999. 471 с.

- Минаева О.А. Анализ методов оценки экономического потенциала промышленного предприятия // Актуальные вопросы экономиче-ских наук. 2009. № 5-5. С. 144–149.

- Fulmer John G. еt al. 1984. A bankruptcy classification model for small firms. Journal of commercial bank lending. JÚLIUS. С. 25–37.

- Ohlson J. 1991. The theory of value and earnings, and an introduction to the ball–brown analysis // Contemporary accounting research, 7(1), 1-19.

- Каплан Р.С., Нортон Д.П. Сбалансированная система показателей. От стратегии к действию: пер. с англ. M.: Олимп-бизнес, 2003. 304 с.

- Эрбар А., Стюарт Б. Революция EVA 2005 // Российский журнал менеджмента. 2005. № 3 (4). С. 77–100.

- Morck R., Young. В., Yu W. The infor mation content of stock markets: Why do emerging markets have synchronous stock price movements. Journal of Financial Economics. 2000. № 58 (1–2). С. 215–260.

- Дебелак Д. Бизнес-модели: принципы создания процветающей ор-ганизации / пер. с англ. И. Коваленко. М.: ИП Гребенников, 2009. 253 с.

- Демодаран A. Инвестиционная оценка: инструменты и методы оценки любых активов: пер. с англ. 9-e изд., перераб. и доп. M.: Аль-пина Паблик, 2016. 1316 с.

- Красненко О.Г., Петрова Е.М. Экономический потенциал хозяйст-вующего субъекта: сущность и структура // Научное и образова-тельное пространство: перспективы развития: мат-лы междунар. науч.-практ. конф. Чебоксары, 2017. С. 248–250.