Система постановки бюджетирования предприятия

Автор: Шакирзянова И.М., Исхакова Й.К., Хусаинова С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-5 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140110256

IDR: 140110256

Текст статьи Система постановки бюджетирования предприятия

Экономические реформы в России создали условия для повышения деловой активности экономических субъектов страны. В этих условиях на первый план выдвигаются проблемы финансового управления предприятием.

Поэтому система бюджетирования является одним из инструментов финансовой политики направленной на более эффективное управление организацией.

Бюджет – это форма планового отчета, которая определяет потребность в различных ресурсах, материалах, расходах и доходах.

Целью составления бюджетов является планирование и учёт финансовохозяйственных результатов деятельности организации.

По формам можно выделить следующие группы бюджетов [1, с. 27]:

-

- финансовые (основные, главные) бюджеты: бюджеты доходов и расходов, бюджет движения денежных средств, прогнозный баланс;

-

- операционные бюджеты: бюджет продаж, бюджет производства, бюджет затрат на материалы, бюджет затрат труда, бюджет накладных расходов, бюджет коммерческих расходов, и др.;

-

- вспомогательные бюджеты: инвестиционный бюджет, кредитный план и др.

Финансовые бюджеты. Разрабатываются в ходе бюджетного планирования. Являются конечными документами. Они носят обязательный характер для управления предприятием.

Операционные бюджеты служат для увязки натуральных показателей планирования со стоимостными показателями; определения наиболее важных пропорций, ограничений и допущений, которые должны учитываться при составлении основных бюджетов. Операционные и вспомогательные бюджеты используются для разработки финансовых бюджетов. Их состав формируется исходя, из целесообразности их разработки и определяется руководством предприятия.

Операционный бюджет служит для детализации, в рамках определенного временного периода, содержания показателей, отражаемых в текущем плане доходов и расходов по операционной деятельности.

Бюджеты можно представить следующим образом:

Таблица 1 - Классификация видов бюджетов предприятия [1, с. 31]

|

Классификационный признак |

Вид бюджета |

|

По сферам деятельности предприятия |

Бюджет по операционной деятельности |

|

Бюджет инвестиционной деятельности |

|

|

Бюджет по финансовой деятельности |

|

|

По видам затрат |

Бюджет текущих затрат |

|

Бюджет капитальных затрат |

|

|

По широте номенклатурных затрат |

Функциональный бюджет |

|

Комплексный бюджет |

|

|

По методам разработки |

Фиксированный бюджет |

|

Гибкий бюджет |

|

|

По временному периоду |

Месячный, квартальный, годовой |

|

По периоду составления |

Оперативный бюджет |

|

Текущий бюджет |

|

|

Перспективный бюджет |

|

|

По непрерывности планирования |

Самостоятельный бюджет |

|

Непрерывный (скользящий) бюджет |

|

|

По степени содержания информации |

Укрупненный бюджет |

|

Детализированный бюджет |

Все эти виды бюджетов (табл. 1) необходимы для составления прогноза финансового состояния предприятия и для проведения постатейного анализа. Данный классификатор позволяет сгруппировать бюджеты по видам деятельности для упрощения их консолидации в основные финансовые отчёты.

Для удобства работы с бюджетами их обобщают либо по видам деятельности или по центрам финансовой ответственности. В более широком смысле бюджеты можно классифицировать на:

-

-срочный бюджет - составляется на период 1 месяц, 1 квартал и т. п.;

-перспективный бюджет. Создаётся для планирования генерального развития предприятия на период более одного года.

Основные бюджеты взаимосвязаны между собой, чтобы подчеркнуть эту взаимосвязь, они объединяются следующими названиями: основной бюджет, генеральный бюджет. Взаимосвязи бюджетов достаточно сложны. Поэтому необходима чёткая и отлаженная координация всей системы бюджетирования.

В бюджеты организации закладываются финансово – экономические показатели, которые позволяют оценить эффективность бизнес – процессов компании. В каждый бюджет закладываются основные показатели деятельности компании, с учётом которых должна строиться хозяйственнофинансовая работа организации. Для оценки эффективности работы организации разрабатываются определенные критерии и показатели.

Для удобства консолидации бюджетов в главный бюджет компании используются итоговые бюджеты по элементам затрат.

Производственный бюджет формирует себестоимость продукции. Общие организационные (управленческие и коммерческие) расходы дополняют производственные затраты и формируют полную себестоимость объёма продаж и служат для составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчётного баланса.

Многие руководители организаций при построении системы бюджетирования исходят из тех или иных концепций. Существует множество методов бюджетирования и каждый отражает некую концепцию планирования.

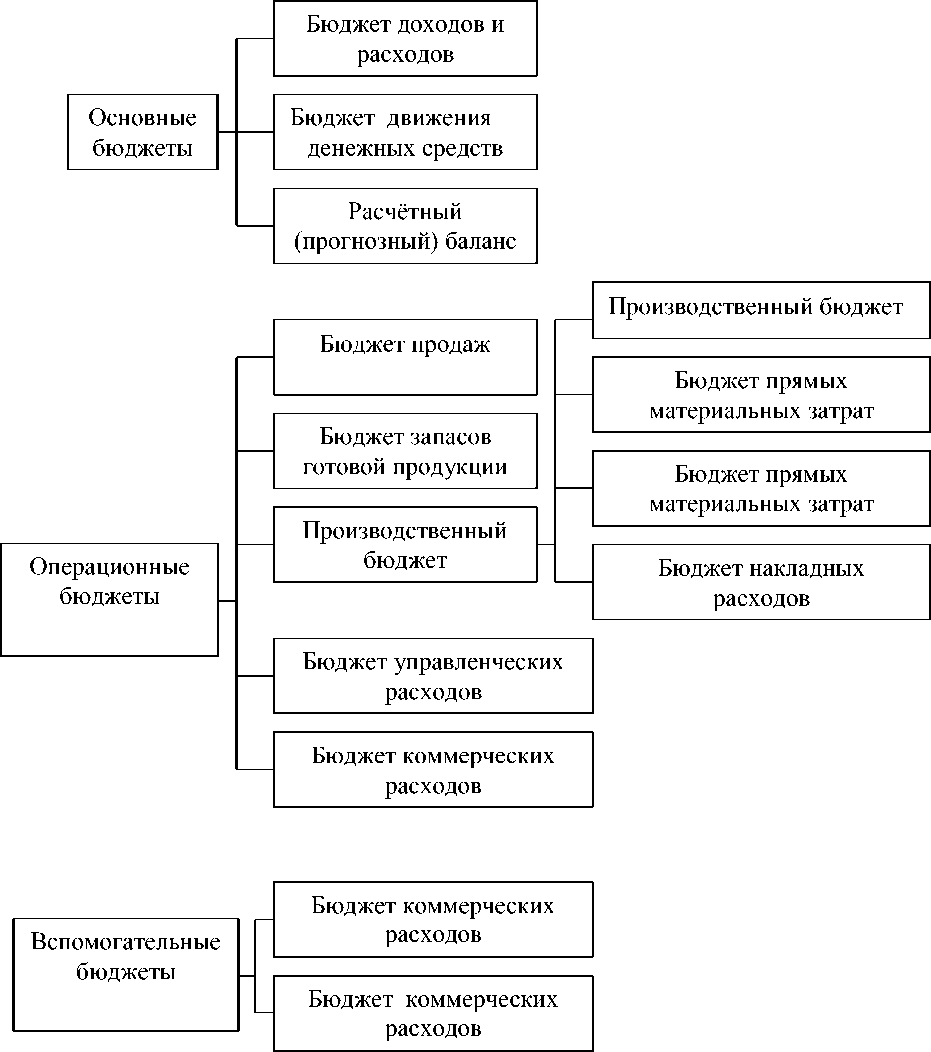

Инструментом процесса бюджетирования являются бюджеты. Виды бюджетов представлены на рисунке 1.

Рисунок 1. Типовая классификация бюджетов организации [2, с. 13]

Говоря о методах разработки бюджетов можно выделить следующие методы [1, с. 33]:

-метод прироста. Он является традиционным. Применяется следующий подход: в основу его составления на предстоящий период закладываются данные о расходах и доходах за предыдущий период. Затем эти данные корректируются с учётом возможного изменения цен, а также возможного изменения объёма реализации продукции. Таким образом, бюджеты подготавливаются на базе прироста расходов и доходов от достигнутого уровня деятельности.

Недостаток этого метода в том, что неэффективные решения, «заложенные» в предыдущем периоде деятельности, переходят в бюджеты следующих периодов.

-метод нулевого базиса. Суть метода в том, что каждый из видов деятельности, осуществляемый в рамках центра финансовой ответственности или же структурного подразделения, в начале должен доказать своё право на дальнейшее существование путём обоснования будущей экономической эффективности выделяемых средств. В результате руководство получает информацию, позволяющую более точно определять приоритеты.

При сопоставлении данных методов выявляются их недостатки и преимущества. Составление бюджета по методу прироста является более простым. Составление бюджета на основе базиса более трудоёмко. Если применять его ко всем разрабатываемым бюджетам, то процесс его составления требует больших затрат времени.

-метод гибкого бюджета. Отчёт составляется не в абсолютных цифрах, а в процентах от объёма сбыта. Достоинство этого подхода в том, что если деловая обстановка на предприятии, закладывать в бюджет процент от объёма сбыта часто оказывается проще. Риск же заключается в том, что при таком подходе сложно уделять ведению бизнеса должное внимание.

-метод построчного бюджета. Представляет собой длинный перечень позиций, причём оценка проводится по каждому пункту в отдельности. Чем крупнее организация, тем сложнее использовать этот метод. Часто этот метод используют в государственных организациях из-за скрупулёзного расчёта всех показателей. Контроль за исполнением такого бюджета сильно затруднён.

-фондовый метод. Согласно этому методу расходы планируются по самым широким категориям. Главное преимущество метода в простоте; недостаток в том, что не проводится оценка отдельных решений и их возможного влияния на организацию.

Выбор того или иного метода разработки, видов и форм бюджетов определяется исходя из специфики, целей и задач деятельности организации.

Разработка бюджета включает в себя основные этапы [3]:

-

- постановка проблемы и сбор исходной информации для разработки проекта бюджета;

-

- анализ и обобщение собранной информации, расчет научнообоснованных показателей экономической деятельности предприятия, формирование проекта бюджета;

-

- оценка проекта бюджета;

-утверждение бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению достоверной информации.

Бюджет состоит из двух разделов: «Доходы» и «Расходы».

Бюджет доходов включает в себя:

-

- доход, полученный в планируемом периоде за продукцию, ранее отгруженную, но не оплаченную (дебиторская задолженность);

-

- доход, полученный за оплаченную готовую продукцию, отгружаемую в планируемом периоде со склада готовой продукции в соответствии c заключенными контрактами;

-

- доход, полученный за оплаченную в планируемом периоде готовую продукцию, изготовленную по плану производства и отгруженную в соответствии с заключенными контрактами.

Прочая реализация включает доходы от финансовой деятельности.

Вторым разделом бюджета являются «Расходы». Одной из основных статей расходов являются «Затраты на производство». Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств, общехозяйственных и коммерческих расходов, распределения накладных расходов. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.

При построении, система бюджетирования занимает длительный период времени и требует больших затрат человеческих ресурсов. На подготовительном этапе проводится анализ структуры предприятия, информационных потоков, документооборота. Можно выделить следующие этапы постановки системы бюджетирования предприятия [1, с. 37]:

-

1. Определение финансовой структуры предприятия. На данном этапе составляется перечень видов хозяйственной деятельности, исследуется структура управления предприятием, выделяются центры финансовой ответственности (ЦФО);

-

2. Определение технологии бюджетирования. В ходе реализации этого этапа определяются виды и формы основных, операционных, вспомогательных бюджетов, разрабатывается последовательность различных бюджетов для ЦФО и предприятия в целом, уточняются особенности консолидации бюджетов;

-

3. Определение форматов основных бюджетов. На данном этапе определяется основной набор статей доходов и расходов, притоков и оттоков денежных средств, активов и пассивов.

При разработке основных форматов основных форматов бюджетов применяют следующие основные требования:

-

- по содержанию бюджеты должны быть максимально, соответствовать международным стандартам финансового учёта;

-

- по структуре бюджеты должны быть максимально приближены к отечественным формам бухгалтерской отчётности;

-

- в качестве отдельных статей затрат должны фигурировать те виды издержек, доля которых в объёме продаж составляет не менее 1 %.

-

4. Определение бюджетного регламента. В ходе реализации данного этапа определяются: бюджетный период, сроки предоставления бюджетной отчётности ЦФО, порядок согласования, корректировки и консолидации бюджетов.

-

5. Организация бюджетного процесса. Определяется перечень участников бюджетного процесса и порядок их взаимодействия; распределяются задачи и функции между ними. Также разрабатываются организационнораспорядительные документы.

-

6. Автоматизация финансовых расчётов. Выбор и адаптация программного обеспечения автоматизации финансового планирования на предприятии.

В процессе построения бюджетного регламента важную роль играет бюджетный период, то есть период, на который составляются, корректируются бюджеты и за который осуществляется контроль их исполнения минимальный бюджетный период представляет собой единицу измерения бюджетного периода (квартал, месяц, декада и т. д.).

Таким образом, построение системы предприятия должна быть направлена на соизмерение личных целей собственника и целей организации. Собственник организации должен быть готов к возможным финансовым потерям во имя интересов организации.

Список литературы Система постановки бюджетирования предприятия

- Адамов Н.А., Тилов А.А./Бюджетирование в коммерческой организации: краткое руководство. -СПб.: Питер, 2007. 144 с.

- Виталкова А.П., Миллер, Д.П./Бюджетирование и контроль затрат в организации. -М.: Изд-во «Альфа-Пресс», 2006. 104 с.

- Карпов А.Е. Бюджетирование как инструмент управления. -М.: «Результат и качество», 2007. 531 с.