Система страхования банковских вкладов и ее роль в развитии ресурсной базы коммерческих банков

Автор: Яковлева К.О.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (7), 2016 года.

Бесплатный доступ

В статье рассматривается роль вкладов физических лиц в формировании ресурсов кредитной организации, а также проблема доверия частных вкладчиков к банковской системе.

Кредитная организация, система страхования вкладов, ресурсы коммерческого банка

Короткий адрес: https://sciup.org/140267240

IDR: 140267240

Insurance system of bank deposits and its role in development of resource base of commercial banks

In article the role of deposits of individuals in formation of resources of the credit organization, and also a problem of trust of private investors to a banking system is considered.

Текст научной статьи Система страхования банковских вкладов и ее роль в развитии ресурсной базы коммерческих банков

Для обеспечения своей деятельности кредитная организация должна располагать определенной ресурсной базой, которая формируется путем проведения банком пассивных операций. Существенную часть ресурсов банка составляют вклады физических лиц (таблица 1).

Таблица 1. Доля вкладов физических лиц в совокупных пассивах банковской системы РФ

|

Показатель |

01.2011 |

01.2012 |

01.2013 |

01.2014 |

01.2015 |

|

Всего пассивов, млрд.руб. в том числе: - вклады физических лиц, |

33804,6 |

41627,5 |

49509,6 |

57423,1 |

77653,0 |

|

млрд.руб. |

9818 |

11871 |

14251 |

16958 |

18553 |

|

- в % |

29,0 |

28,5 |

28,8 |

29,5 |

23,9 |

Вклады физических лиц, как правило, имеют долгосрочный характер, соответственно они могут являться источником долгосрочных вложений банка. В связи с этим данный вид ресурсов приобретает особенную важность для кредитных организаций.

Финансовые кризисы, происходившие в России в последние десятилетия, влекли за собой массовые банкротства коммерческих банков. В результате вкладчики теряли свои средства, и их доверие к кредитным организациям снижалось. Как следствие возникал отток денежных средств клиентов, и финансовое состояние банков, устоявших в кризисный период, ухудшалось.

В таких условиях восстановление доверия вкладчиков к действующим в России кредитным организациям и, на этой основе, обеспечение долгосрочной устойчивости ресурсной базы банков стало важнейшим условием улучшения их финансового положения, а также поддержания стабильности кредитной системы страны в целом.

Как показывает зарубежная практика, приток средств населения в банки может быть достигнут путем создания системы страхования вкладов (ССВ).

ССВ – это система, обеспечивающая получение частными вкладчиками-физическими лицами своих денежных средств из независимого источника при наступлении страхового случая. В России таким случаем считается отзыв лицензии у банка или введение

Центральным банком моратория на удовлетворение требований банковских кредиторов. Система существует благодаря наличию специального фонда для выплат, сформированного преимущественно за счет накопления страховых взносов, уплачиваемых на регулярной основе финансовыми организациями.

Появление системы страхования вкладов в России было обусловлено принятием федерального закона № 177 от 23.12.2003 «О страховании вкладов физических лиц в банках Российской Федерации».

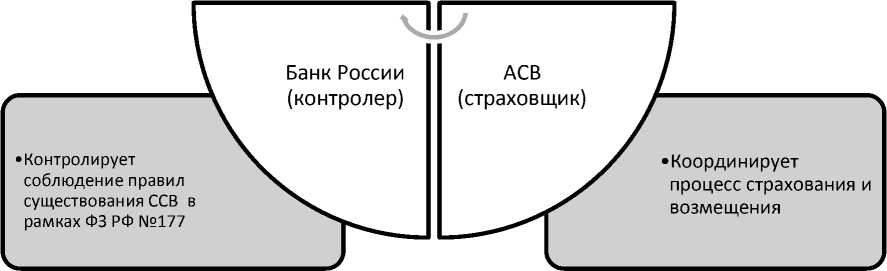

Непосредственной реализацией задач по страхованию и координацией связанных с ним процессов занимается Агентство по страхованию вкладов (АСВ), созданное в 2004 году. АСВ занимается следующими вопросами:

-

- ведение списка банков, участвующих в ССВ;

-

- возмещение по вкладам клиентам банкам в случае отзыва лицензии у банка или введения моратория на выполнение обязательств перед вкладчиками;

-

- контроль процесса формирования фонда для страховых выплат;

-

- управление средствами фонда ССВ.

Деятельность ССВ базируется на следующих принципах:

-

- все банки РФ обязаны участвовать в системе страхования вкладов;

-

- основная задача ССВ – минимизировать риск невозврата средств вкладчиков в случае невозможности для конкретного банка выполнить свои обязательства перед ними;

-

- работа системы должна быть прозрачной;

-

- фонд для выплат возмещения вкладчиков формируется путем накопления средств из регулярных платежей банков-участников ССВ.

Участники системы страхования вкладов в РФ представлены на рисунке 1.

•Уплачивают страховые взносы из вкладов для существования ССВ

Обеспечивают поступление средств в банковскую систему и получают возмещение при страховом случае

Вкладчики (выгодоприобретатели )

Банки (страхователи)

Рисунок 1. Участники ССВ в России и их функции

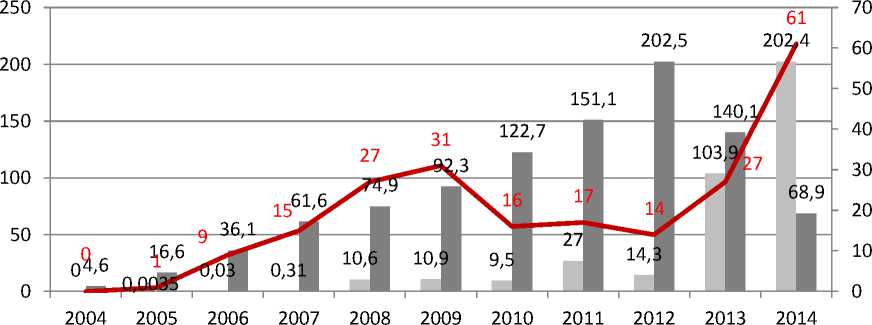

Число банков-участников ССВ увеличилось с 381 в 2004 году до 860

в 2014, количество страховых случаев – с 0 до 61 соответственно тем же периодам. Всего за время существования ССВ к 1 января 2015 года произошло 218 страховых случаев, общий объем выплат страхового возмещения по которым составил 390 млрд. руб. (рисунок 2).

^™ Объем выплат по наступившим страховым случаям ^™ Размер Фонда на конец года за вычетом резервов ^^^^^ ■ .Количество страховых случаев

Рисунок 2. Отдельные показатели деятельности АСВ

В современных условиях работа банков в области страхования вкладов играет особую роль. В период финансового кризиса для экономики России наиболее актуальной является проблема дефицита инвестиционных ресурсов. В то время когда государство ищет источники финансирования для покрытия инвестиционных потребностей, имеющийся мощный потенциал в виде финансовых сбережений населения остается невостребованным. Именно вклады физических лиц могут выступать в качестве важнейшего источника средств, используемых для долгосрочного кредитования отечественной экономики. Залогом развития данного направления стала система страхования вкладов. Кредитные организации признают полезность введения системы гарантирования вкладов, как для населения, так и для самих банков.

Список литературы Система страхования банковских вкладов и ее роль в развитии ресурсной базы коммерческих банков

- Федеральный закон от 23 декабря 2003 г. N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Информационно-правовой портал ГАРАНТ.РУ [Электронный ресурс] URL: http://base.garant.ru/12133717

- Сайт Центрального банка Российской Федерации [Электронный ресурс] URL: http://www.cbr.ru

- Сайт Агентства по страхованию вкладов Федерации [Электронный ресурс] URL: http://www.asv.org.ru