Система учетно-контрольного обеспечения управления основными средствами овощеводческих субъектов АПК

Автор: Мелихов В.А., Бондарева Ю.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 12-2 (79), 2020 года.

Бесплатный доступ

Представлены особенности организации и развития системы учетно-контрольного обеспечения управления основными средствами субъекта производства овощей, обоснована необходимость внедрения в субъект агробизнеса службы внутреннего контроля, разработаны процедуры внутреннего контроля при проверке правильности формирования учетной стоимости амортизируемого имущества

Финансовый учет, основные средства, внутренний контроль, международный учет, справедливая стоимость, амортизация, налоговый учет, субъект производства овощей

Короткий адрес: https://sciup.org/140258241

IDR: 140258241 | УДК: 750.220.9

System of accounting and control support for the management of fixed assets of vegetable-growing subjects of the agro-industrial complex

The peculiarities of organization and development of the system of accounting control and providing asset management subject vegetable production, the necessity of introduction in the subject of agribusiness services internal control procedures internal control in checking the correctness of accounting of cost of depreciable property

Текст научной статьи Система учетно-контрольного обеспечения управления основными средствами овощеводческих субъектов АПК

Melikhov V. A., candidate of economic Sciences, associate Professor associate Professor of the Department of Accounting and audit»

Volgograd state agrarian University

Russia, Volgograd

undergraduate

3rd year, faculty of Economics

Volgograd state agrarian University

Russia, Volgograd

SYSTEM OF ACCOUNTING AND CONTROL SUPPORT FOR THE MANAGEMENT OF FIXED ASSETS OF VEGETABLE-GROWING SUBJECTS OF THE AGRO-INDUSTRIAL COMPLEX

Работа сельскохозяйственных предприятий в условиях перехода на рыночные отношения требует новых подходов к организации учета и контроля основных средств. Мы предлагаем применить мероприятия, которые направлены на оптимизацию системы бухгалтерского и учета и внутреннего основных средств субъектов агробизнеса [1;2].

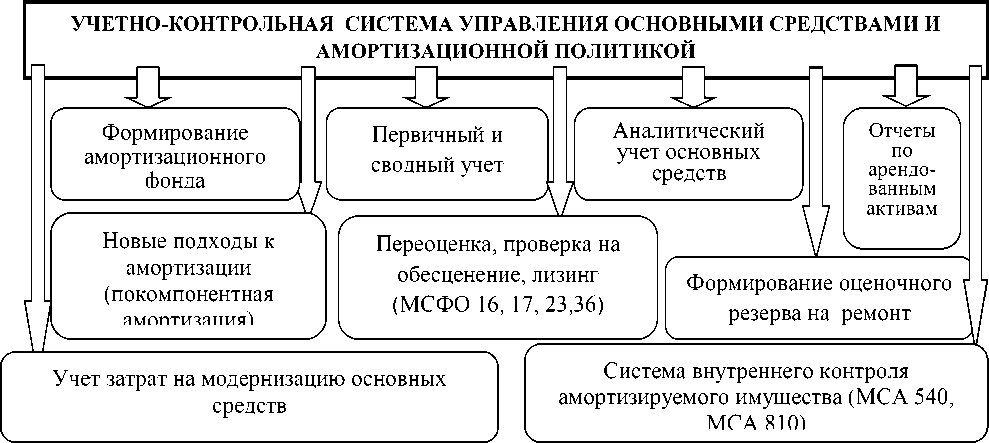

Рисунок 1 – Элементы системы учетно-контрольного обеспечения управления основными средствами и амортизационной политикой субъектов агробизнеса

Авторская система учетно-контрольного обеспечения управления основными средствами и амортизационной политикой состоит из элементов:

1.Совершенствование учета затрат на технологические инновации (модернизация). Субъекты агробизнеса проводят модернизацию своих основных средств. Считаем, что процесс реализации проекта по созданию технологической инновации включает ряд этапов и стадий, где по основным составляющим, появляются разнообразные расходы. В итоге понесенных расходов потенциально генерируется результат -технологическая инновация, но если в результате создания модернизируемого имущества были получены отрицательные результаты, то затраты, собираемые по дебету 06 счета, необходимо включить в расходы отчетного периода. Представленные статьи расходов, по нашему мнению, являются прямыми, так как непосредственно проецируются на отдельный проект [3].

Рекомендованный вариант контроля за проектом модернизации основных средств позволит сокращать детализацию отчетов от низшего звена управления к высшему, оценивать затраты по каждому центру ответственности с точки зрения размера отклонения регулируемых расходов и, соответственно, позволит принять правильные управленческие решения [3;4].

Также рекомендуем совершенствовать формы отчетности субъекта агробизнеса и повышать уровень их эффективности для процесса представления информации о затратах на технологическую модернизацию и ее доступность для внешних стейкхолдеров, и для этого предлагаем рекомендации по повышению детализации показателей, которые характеризуют структуру и объем инвестиций, источник финансирования инвестиций, потоки финансовых ресурсов.

-

2 .Совершенствование организации первичного учета основных средств и создание более информативных и детализированных документов. Так, например, особого внимания требуют операции приобретения земельных угодий. Для этого необходимо наличие Акта на оприходование земельных угодий (форма № 401 - АПК), утвержденного Приказом Минсельхоза РФ от 16.05.2003 г. № 750. Изучение содержания

-

3 . Совершенствование процедур по учету лизинговых операций. В этой части мы предлагаем усовершенствовать учет лизинговых операций, т.е. отказаться субъектам агробизнеса от традиционного включения амортизационных отчислений в себестоимость готовой продукции, как это делается в настоящее время, а включить их в состав оптово-отпускной цены отдельной статьей расходов. В таком случае это позволит извлекать из выручки денежные средства в размере амортизационных отчислений и прямо направлять их в амортизационный фонд организации, где они будут аккумулироваться, а затем по мере накопления направляться на покупку основных средств. Эффективность создания такого фонда будет прямо зависеть от выбора того или иного способа амортизации и преследуемой цели, а именно: уменьшения налоговых обязательств или сближения систем налогового и бухгалтерского учета.

реквизитов данной формы показывает, что форма содержит необходимые данные о единице измерения, количестве, виде угодий, качестве земель, балансовой стоимости, а такая важная информация как кадастровая стоимость земли отсутствует. По нашему мнению, необходимо в данном документе выделить отдельную графу: кадастровая стоимость земельных угодий, так - как эта информация имеет большое значение в условиях рыночной экономики и используется для исчисления земельного налога.

Кроме этого, мы предлагаем субъекту агробизнеса создать оценочное обязательство, которое позволило бы более равномерно относить расходы на дорогостоящий ремонт основных средств. Для создания оценочного обязательства на ремонт основных средств необходимо открыть счет 96 «Оценочное обязательство».

Список литературы Система учетно-контрольного обеспечения управления основными средствами овощеводческих субъектов АПК

- Балашова Н.Н. Развитие организационно-методических аспектов бухгалтерской экспертизы основных средств в организациях аграрного сектора/ Н.Н. Балашова, Т.А. Чекрыгина, В.А. Мелихов// Бизнес. Образование. Право. 2018. № 4 (45). С. 32-39

- Варданян, С.А. Формирование учетной политики производственно-инновационной деятельности агрохолдингов по правилам МСФО /С.А. Варданян, В.А. Мелихов//Известия Нижневолжского агроуниверситетского комплекса: наука и высшее профессиональное образование. -2013. -№ 4 (32). - С. 260…265

- Мелихов В.А. Аспекты организации системы управленческого учета и внутреннего аудита в молокоперерабатывающих субъектах АПК/ В.А. Мелихов, А.А. Осьмакова// Экономика и социум. 2020. № 1 (68). С. 1091-1095

- Мелихов В.А. Организационно-методические аспекты Аудита интегрированной отчетности и верификации нефинансовой информации/В.А. Мелихов, О.Н. Шибайло//Аудит.-2020.- №4.-C. 37-41.