Система управления бюджетными рисками на региональном уровне

Автор: Карпов Д.М.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 1 (26), 2022 года.

Бесплатный доступ

В статье раскрыто понятие «управление», представлена элементарная структура системы управления. В качестве объекта управления проанализированы бюджетные риски на региональном уровне. Сформулирована цель управления бюджетными рисками на региональном уровне. Приведена последовательность этапов управления бюджетными рисками (целеполагание, подготовка к управлению, оценка, в том числе идентификация, анализ и сравнительная оценка, планирование, обработка, мониторинг управления) и раскрыто их содержание на региональном уровне.

Бюджетные риски, управление, система управления, управленческая деятельность, регион, органы государственной власти

Короткий адрес: https://sciup.org/147237192

IDR: 147237192 | УДК: 336.14

Текст научной статьи Система управления бюджетными рисками на региональном уровне

Введение . В настоящее время одним из основных направлений развития государственного и муниципального управления в Российской Федерации как условия повышения качества жизни населения является совершенствование системы управления общественными финансами. Обеспечить устойчивость бюджетов (особенно, на уровне субъектов Федерации) и повысить эффективность их исполнения возможно, помимо прочего, за счет внедрения механизма управления бюджетными рисками. Одним из способов этого внедрения предполагает применение системного подхода, что требует разработки соответствующей теоретической основы.

Основная часть . Существование бюджетных рисков и оказание ими преимущественно негативного воздействия на состояние бюджетной системы и, следовательно, социально-экономического развития региона обуславливают необходимость управления ими. Целью управления бюджетными рисками на региональном уровне признается обеспечение устойчивости и сбалансированности бюджета, повышение эффективности использования бюджетных средств, укрепление платежеспособности региона.

В общем смысле слова управление – это функция организованных систем, которые по своему характеру могут быть искусственными, биологическими или социальными [1]. К бюджетным рискам применимо управление, осуществляемое в социальных системах. Оно представляет собой целенаправленное воздействие субъекта на объект, в результате которого обеспечивается необходимое состояние управляемого объекта или осуществляется изменение этого состояния [2].

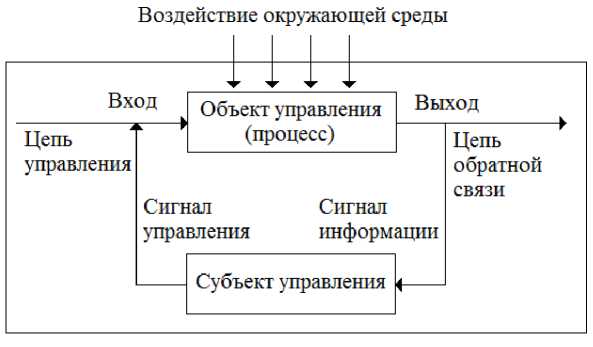

Управление рассматривают как процесс, который состоит из совокупности действий, выстроенных в определенную последовательность. В современной науке этот процесс принято представлять в виде системы управления, которая в любой среде имеет принципиально одинаковую структуру (рис. 1).

Рисунок 1 – Схема элементарной структуры системы управления

Управление бюджетными рисками является одной из разновидностей управленческой деятельности, которая выделена на основе признака, отражающего специфику управляемого объекта. Т.е. объектом управления в данном случае являются бюджетные риски. В качестве субъекта управления бюджетными рисками на региональном уровне выступают региональные органы государственной власти, точнее говоря, финансовый орган исполнительной власти, уполномоченный на осуществление функций по управлению бюджетными рисками.

Управление имеет ряд функций, в процессе выполнения которых проявляется сущность управленческой деятельности. Большинство авторов в качестве основных называют такие функции управления, как планирование, организация, мотивация, контроль [3]. Однако существует большое число дополнений к традиционному перечню. Речь идет про анализ, прогнозирование, координацию, учет, коммуникацию, обучение, принятие решений и др.

Думается, что для каждого вида управленческой деятельности нужно составлять собственный перечень функций, который бы учитывал специфику управляющих субъектов, управляемых объектов и применяемых в их отношении методов воздействия. Тогда систему управления бюджетными рисками можно представить в виде следующей последовательности этапов (табл. 1).

Таблица 1 – Этапы управления бюджетными рисками

|

№ |

Этапы управления |

Содержание |

|

1. |

Целеполагание |

Формулирование целей развития региона в целом и его бюджетной системы, в частности |

|

2. |

Подготовка к управлению бюджетными рисками |

Организационное, методическое, кадровое, информационное, техническое и иное обеспечение управления бюджетными рисками |

|

3. |

Оценка бюджетных рисков |

Процесс идентификации, анализа и сравнительной оценки бюджетных рисков |

|

3.1. |

Идентификация бюджетных рисков |

Выявление существующих бюджетных рисков, составление их перечня и описание их элементов (источников риска, событий, причин и последствий) |

|

3.2. |

Анализ бюджетных рисков |

Изучение природы и характера бюджетного риска, определение вероятности его реализации и его уровня |

|

3.3. |

Сравнительная оценка бюджетных рисков |

Сравнение результатов анализа риска с критериями риска для определения приемлемости риска |

|

4. |

Планирование обработки бюджетных рисков |

Разработка альтернативных вариантов обработки бюджетного риска и совершение выбора между ними |

|

5. |

Обработка бюджетных рисков |

Непосредственное исполнение принятого решения в целях изменения параметров бюджетного риска |

|

6. |

Мониторинг управления бюджетными рисками |

Систематическая проверка состояния бюджетной системы в целях идентификации изменений бюджетных рисков |

Далее следует рассмотреть каждый этап управления бюджетными рисками подробнее, чтобы продемонстрировать специфику данного вида управленческой деятельности и его отличия от традиционного риск-менеджмента, который принят в коммерческих организациях.

Управление бюджетными рисками, как и любая другая рациональная деятельность, начинается с целеполагания. Выполнение данной функции заключается в формулировании региональными органами государственной власти тех результатов, которые они желают или им необходимо достичь по итогам управления бюджетными рисками. Т.е. создается образ желаемого будущего состояния бюджетной системы региона.

Как правило, эти результаты имеют количественное выражение – в виде значений целевых показателей (например, отношение дефицита бюджета региона к валовому региональному продукту). Однако имеет место и качественное выражение – в описательной форме или в числовых социологических показателях субъективного мнения населения либо экспертного сообщества.

Стоит учитывать, что эти цели должны быть подчинены, с одной стороны, целям социально-экономического развития региона, которые, в свою очередь, формулируются исходя из общенациональных целей развития, а с другой стороны, задачам финансовых и иных отраслевых органов государственной власти, которые способны реализовать перед региональными органами отдельные властные полномочия. В этом проявляется системность деятельности по управлению бюджетными рисками на региональном уровне (рис. 2).

Рисунок 2 – Системность целеполагания управления бюджетными рисками на региональном уровне

Этап подготовки во многом оказывает решающее влияние на итоговую эффективность управления бюджетными рисками. Подготовительный этап заключается во всестороннем обеспечении предстоящей управленческой деятельности и включает в себя следующие процессы:

-

- формулирование конкретных должностных обязанностей в области управления бюджетными рисками, установление соответствующей ответственности за их выполнение;

-

- формирование организационной структуры, т.е. распределение полномочий и ответственности между служащими и структурными подразделениями, установление каналов их взаимодействия;

-

- комплектование уполномоченных органов государственной власти служащими в необходимом количестве и с требуемым профессиональным и образовательным уровнем, в том числе, организация своевременного повышения их квалификации и переподготовки;

-

- методическое обеспечение профессиональной служебной деятельности по управлению бюджетными рисками, т.е. разработка высокоэффективных методов идентификации и анализа бюджетных рисков, планирования, организации и мониторинга их управления, обучение служащих технологиям применения данных методов;

-

- материальное обеспечение профессиональной служебной деятельности по управлению бюджетными рисками, т.е. предоставление служащим технических средств, программных продуктов, иных нормальных и безопасных условий труда и отдыха, которые обеспечат максимальную производительность труда служащих;

-

- предоставление уполномоченным органам и должностным лицам доступа к необходимой для их деятельности прогнозной, плановой, отчетной, статистической, аналитической, контрольной и иной информации;

-

- внесение в действующие законодательную и нормативно-правовую базы иных изменений, соответствующих текущим задачам.

Процесс оценки бюджетных рисков, т.е. определения их количественных и качественных параметров, является трехкомпонентным. Он включает в себя идентификацию бюджетных рисков, анализ бюджетных рисков и сравнительную оценку бюджетных рисков [4].

Идентификация бюджетных рисков представляет собой процесс выявления рискообразующих факторов, которые могут возникнуть в бюджетной системе данного региона в планируемый период. Фактически этот этап является частью общего финансового прогнозирования и планирования, когда изучается перспективное состояние региональных финансов, поскольку бюджетные риски – явление, относящееся к будущему.

Для этого необходимо провести исследование финансовых потоков региона с учетом текущих приоритетов бюджетной и налоговой политики: из каких источников и в каком объеме будут мобилизованы денежные средства в бюджет, по каким направлениям и в каком объеме они будут израсходованы. Также на данном этапе может проводиться теоретический анализ, анализ хронологических данных, экспертных оценок и потребностей причастных сторон. При этом нужно принимать во внимание развитие всех сфер общественной жизни, в том числе, за пределами самого региона. Результатом данного этапа должен стать реестр (карта) рискообразующих факторов, который основан на полученных сведениях и содержит описание таких элементов бюджетных рисков, как их: источники, события, причины и последствия.

Поскольку и внутренняя, и внешняя среды находятся в постоянном изменении, идентификацию бюджетных рисков рекомендуется проводить на регулярной основе, практически как непрерывный процесс. Это обуславливает постоянное обновление реестра рискообразующих факторов.

Анализ бюджетных рисков заключается в изучении их природы и характера, которое проводится посредством установления причинно-следственных связей опасного события с его источниками и последствиями. Это позволяет определить уровень бюджетных рисков, который характеризуется последствиями, т.е. результатом воздействия рискообразующих факторов на бюджет, и их вероятностью, т.е. возможностью реализации рискообразующих факторов и ее частотой.

В случае бюджетных рисков главным последствием станет отклонение от запланированных показателей фактических сумм доходов и расходов регионального бюджета, т.е. нарушение его устойчивости. А вероятность любого события выражается действительным числом из интервала от 0 до 1 [5, с. 353]. Поэтому анализ бюджетных рисков включает в себя их количественную оценку, в рамках которой определяются суммы возможных убытков или доходов бюджета. Их расчет осуществляется посредством применения специальных методов.

Результаты анализа бюджетных рисков служат основанием для проведения их сравнительной оценки, т.е. сопоставления фактических показателей с определенными критериями, которые позволяют определить уровни приемлемости и значимости бюджетных рисков. Критерии формулируются компетентными органами и лицами на основе целей, требований стандартов, бюджетно-налоговой политики, законодательных и иных требований.

На основе данных, которые были получены по итогам идентификации и оцени бюджетных рисков, региональные органы государственной власти проводят планирование обработки бюджетных рисков. Именно на этом этапе необходимо выбрать конкретные меры, направленные на изменение бюджетных рисков – уклониться от них, передать, локализовать, рассеять, компенсировать, принять.

Рекомендуется разработать несколько альтернативных вариантов реагирования на наступление бюджетного риска, каждый из которых будет соответствовать различным условиям текущей социально-экономической обстановки в моменте. В этих вариантах нужно подробно расписать, кто из служащих и органов власти, в каких случаях, какие решения и действия может принимать и совершать. Также необходимо разработать понятный алгоритм принятия конечного решения об осуществлении того или иного варианта.

Обработкой бюджетных рисков называют непосредственное исполнение принятых решений, т.е. оказание воздействия на них в целях изменения их параметров. Тем самым, аппарат региональной власти воплощает в жизнь то, что было запланировано на предыдущем этапе. Стоит учитывать, что при обработке рисков возможно не только изменение существующих, но и появление новых.

Для того чтобы понять, насколько эффективно региональным органам власти удается справиться с бюджетными рисками, насколько верными оказались принятые решения, проводится систематическая проверка состояния бюджетной системы в целях идентификации изменений бюджетных рисков – мониторинг. Контрольная функция предусматривает отслеживание динамики значений параметров, характеризующих бюджетную систему региона, изменение внешней среды, на основании чего может быть инициировано внесение корректив в текущую управленческую деятельность.

На этом заканчивается один цикл управления бюджетными рисками, который плавно переходит в новый. Фактически, когда начинается процесс составления закона о бюджете на предстоящий год, мониторинг превращается в идентификацию бюджетных рисков, которая учитывает обновленные цели развития и использует новый инструментарий управления.

Заключение. Таким образом, бюджетные риски способны оказать негативное воздействие на состояние бюджетной системы региона, поэтому они должны управляться органами государственной власти. Им необходимо системно работать с бюджетными рисками и их факторами как с управляемыми объектами и последовательно реализовывать следующие этапы: целеполагание, подготовка к управлению бюджетными рисками, их оценка (включая идентификацию, анализ и сравнительную оценку), планирование, обработка бюджетных рисков, мониторинг их управления.

Список литературы Система управления бюджетными рисками на региональном уровне

- Рейхерт Е.С. Социальное управление как особая разновидность управления // Вестник ЮУрГУ. Сер. Право. 2006. № 13. Вып. 8, Т. 2. С. 338-342.

- EDN: KYWSUF

- Елкин С.Е. Воздействие как элемент управления // Сибирский торгово-экономический журнал. 2015. № 1 (20). С. 60-63.

- EDN: VHGFKZ

- Айдынов Р.Э. Функции управления // Бизнес-образование в экономике знаний. 2017. № 1. С. 4-10.

- EDN: XSTSFB

- ГОСТ Р 51897-2011/Руководство ИСО 73:2009. Национальный стандарт Российской Федерации. "Менеджмент риска. Термины и определения".

- Белов П.Г. Техногенные системы и экологический риск: учебник и практикум для академического бакалавриата. М.: Издательство Юрайт, 2019. 366 с.

- EDN: YYQGAZ