Система управления качеством страховых услуг на основе стандартизации на примере России и Испании

Автор: Березенкова Д.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (19), 2015 года.

Бесплатный доступ

Российский страховой рынок меняется. С одной стороны, совершенствуются законодательство и страховые продукты, у многих страховщиков наблюдается рост капитализации, а политика слияний-поглощений позволяет некоторым из них реализовывать стратегию регионального развития на всей территории России. Но, с другой стороны, качество предоставляемых населению страховых услуг часто не удовлетворяет страхователей. Одним из важнейших факторов, оказывающих прямое влияние на повышение качества и эффективности страховых услуг на российском рынке страхования, является эффективная система управления качеством на базе комплексной стандартизации.

Стандартизация, качество услуг, концепция развития страхования

Короткий адрес: https://sciup.org/140115000

IDR: 140115000

Текст научной статьи Система управления качеством страховых услуг на основе стандартизации на примере России и Испании

Реально управлять качеством страховых услуг и повышать их конкурентоспособность на российском и мировом рынках можно, если технология страхования базируется на системе стандартов, охватывающей все стороны и этапы процесса страхования [2].

Согласно Федеральному закону «О техническом регулировании» стандартизация – это деятельность по установлению правил и характеристик в целях их добровольного многократного использования, направленная на достижение упорядоченности в сферах производства и обращения продукции и повышение конкурентоспособности продукции, работ или услуг.

Страхование в настоящее время является действенным механизмом управления рисками и эффективным методом предотвращения и минимизации ущерба, наносимого природе, производственному процессу, имущественным интересам хозяйствующих субъектов и населения в результате деятельности российской промышленности и возникновения чрезвычайных ситуаций.

Необходимость комплексной стандартизации в области страхования не вызывает сомнений, так как страховые услуги как никакие другие нуждаются в доверии со стороны потенциальных страхователей – потребителей страховых услуг. Понятно, что большее доверие вызовет та страховая компания, которая действует в полном соответствии с российским и международным законодательством, с требованиями общественных организаций и обществ потребителей. Такая страховая компания должна использовать понятные и проверенные термины, понятия и условия страхования, регламентируемые в стандартных правилах и технологии страхования. Стандартные правила должны быть разработаны при активном участии всех субъектов страхового рынка в соответствии с требованиями и принципами комплексной стандартизации. При этом в стандартных правилах и технологиях страхования должны быть учтены наилучшие достижения национальной науки и практики страхования, потребности и особенности страхового рынка РФ и международный опыт.

В настоящее время на территории РФ принята Концепция развития страхования в РФ. Основными задачами в данной Концепции являются: формирование законодательной базы рынка страховых услуг; создание эффективного механизма государственного регулирования и надзора за страховой деятельностью; поэтапная интеграция национальной системы страхования с международным страховым рынком и пр. [1]. Таким образом, следует повысить надежность системы страхования посредством установления единых требований и стандартов предоставления страховых услуг, применяемых в международной практике. Для выполнения поставленных задач следует стандартизировать страховую терминологию и сформировать отраслевые базы данных. Переход к использованию стандартной терминологии в договорах страхования значительно повысит прозрачность и снизит судебные издержки в спорных случаях. Учреждение отраслевых баз данных (например, в автостраховании) и обеспечение их доступности страховщикам значительно улучшит возможности ценообразования и обеспечит более справедливое отношения к клиентам.

Одна из основных задач, отмеченная в стратегии развития рынка страхования на период до 2020 года [5], заключается в том, чтобы ввести стандартную страховую терминологию, которая будет использоваться в страховых полисах. Для розничных продуктов – разработать руководство по стандартной терминологии, которое будет использоваться в договорах и при урегулировании убытков, чтобы упростить понимание и возможность интерпретации ситуаций судами. Для продуктов корпоративного страхования - ввести рисковую терминологию, аналогичную Стандартной отраслевой классификации для обеспечения прозрачности как формулировок в договорах для клиентов, так и в договорах между страховщиками и перестраховщиками и упрощения возможности интерпретации ситуаций судами.

Свод терминов розничного и корпоративного страхования должен: поддерживаться в актуальном состоянии страховой ассоциацией, быть легко доступен (он-лайн формат) и регулярно обновляться с целью отражения изменений в рыночных практиках и регулировании.

Также необходимо стандартизировать список документов, требующихся для урегулирования убытков по типовым рискам и выпустить отдельные стандарты с основными принципами и условиями урегулирования страховых убытков. Необходимо определение статистических данных для расчета страховых тарифов, техникоэкономического обоснования, бизнес-планов развития страховых организаций. Стоит выделить единую методику расчета страховых тарифов, методику определения потенциального и фактического вреда жизни и здоровью граждан, имуществу физических и юридических лиц, ущербу окружающей среде в результате страховых случаев; методы идентификации застрахованных объектов; методы составления рейтинга страховщиков по критериям надежности и качества страховых услуг. Важным также является определение основных положений формирования и использования технических страховых резервов и программ предупредительных мероприятий, методик расчета страховых резервов по накопительным и рисковым видам страхования и установления их оптимальных размеров.

Стандартизация способствует повышению эффективности и прозрачности, а также переходу к конкуренции по продукту и качеству услуг. При этом она не должна приводить к превращению розничных продуктов в абсолютно стандартные продукты, которые не различаются страхователями. На этом пути необходимо выполнение следующих задач [2]:

А) Создание типовых условий для основных видов розничного страхования, представляющих собой минимальный уровень покрытия и стандартов качества, рекомендованные ассоциацией страховщиков. Такие типовые условия позволят потребителям делать более обоснованные решения при покупке страхового полиса и будут способствовать конкуренции по продуктам и уровням сервиса, а не по ценам и уровням комиссионных вознаграждений.

Б) Создание общедоступной кадастровой базы, например, по почтовым индексам, для сравнительной оценки для целей страхования стоимости недвижимого имущества и определения поправочных коэффициентов при тарификации риска в зависимости от территории расположения объекта недвижимости (например, сейсмоопасная зона).

Банк России предложил разработать стандарты страховых услуг по аналогии с банковским сектором. С одной стороны, потребитель не должен сталкиваться с ситуацией, когда в период действия договора он вдруг обнаруживает неизвестные для себя риски. С другой стороны, потребители не всегда отчетливо осознают, что именно приобретают, заключая договор страхования. Поэтому важнейшей задачей Банк России считает разработку стандартов страховой услуги, на которые могли бы ориентироваться потребители.

Но провести стандартизацию для страховщиков будет трудно, так как продукты, которые предлагают страховщики, очень сложные и разнообразные. У граждан меньше опыта общения со страховыми компаниями, чем с банками. К тому же не всегда понятно, при каких условиях будет произведена страховая выплата и как при таком множестве условий по страховке можно вычленить реальную стоимость услуги.

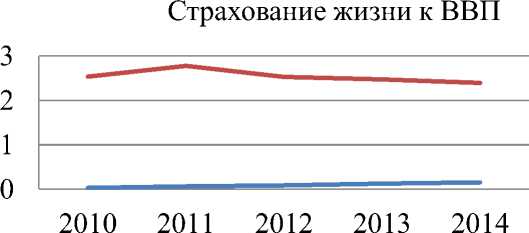

В России наиболее популярным видом страхования является имущественное страхование. В то время как в Испании – страхование жизни. Сравним два вида страхования в Испании и России, их отношение к ВВП (см. рис. 2-3).

^^^м Россия

^^^^в Испания

Рис. 2 [4]

Имущественное страхование к ВВП

0,80

0,60

о4 0,40 ^^^^^м Россия

0,20 ^^^^^м Испания

0,00

2010 2011 2012 2013 2014

Рис. 3 [4]

На основе рис. 2-3 видно, что доля страхования жизни в объеме ВВП в Испании значительно превышает анализируемый показатель в России. А доля имущественного страхования в объеме ВВП в России превышает данный показатель в Испании.

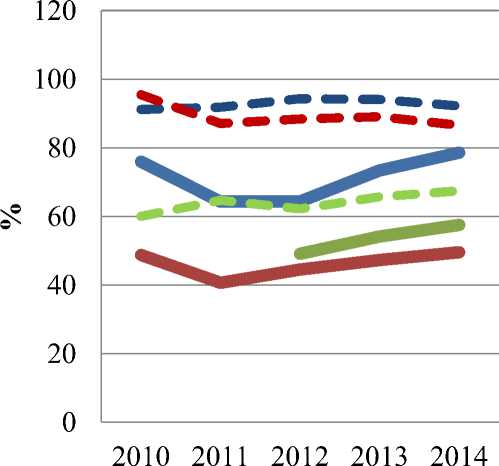

Рассмотрим, каковы коэффициенты выплат по отдельным видам страхования были в 2010-2014гг. в России и Испании (см. рис. 4).

Россия

Автострахование

Коэффициенты выплат

Россия Имущественное страхование

Россия страхование ответственности

Испания Автострахование

Испания Имущественное страхование

Испания Страхование ответственности

Рис. 4 [4]

На основе данных рисунка 4 можно отметить, что в России все анализируемые коэффициенты выплат по страховым услугам ниже тех же показателей в Испании. Данная тенденция говорит о том, что в России выплаты по страховым случаям происходили меньше, чем в Испании. С одной стороны, это может свидетельствовать о том, что у россиян наступало меньше событий, которые требовали бы выплаты по страхованию. С другой же стороны, может проявляться проблема о том, что в России не отлаженно работают страховые компании, то есть, нет единого стандарта, по которому точно можно было бы клиенту получить страховую выплату в момент наступления страхового случая. То есть клиент не может быть точно уверен, будут ли осуществлены выплаты при наступлении конкретного события. В данном случае выделяется проблема отсутствия прозрачности в договорах, что значительно снижает качество страховых услуг. Поэтому, приведение данной сферы к единым стандартам могло бы сделать страхование более прозрачным, а, следовательно, повысить доверие клиентов, и снизить в целом коэффициенты выплат.

Управление качеством страхового продукта на основе комплексной стандартизации в совокупности с использованием приемов и методов страхового маркетинга позволяет комплексно подойти к установлению оптимального соотношения: качество / цена. Стандартизация позволит повысить качество оказываемых услуг. Страховая компания будет иметь больший спрос на свою продукцию. Будет повышаться общий объем поступлений в страховые фонды организации. Данная тенденция позволит снизить уровень выплат, не затрагивая общий объем выплат в случае наступления страхового события. Повышение качества услуг повлияет наилучшим образом на рейтинге страховых компаний. У страховых компаний появится возможность повысить уровень доверия клиентов, уровень надежности, что позволит ей выйти на мировой рынок страхования.

Список литературы Система управления качеством страховых услуг на основе стандартизации на примере России и Испании

- Распоряжение Правительства РФ от 25.09.2002 N 1361-р «О Концепции развития страхования в Российской Федерации»

- Бесфамильная Л.В., Цыганов А.А. Методология стандартизации в области страхования//Финансы, 2002, N 6.

- Шепелин Г.И. Банкострахование в современных условиях., М., Альтаир-МГАВТ, 2013.

- Годовой отчет Министерства экономики Испании, 2011-2014.

- Всероссийский союз страховщиков. Стратегия развития рынка страхования на период до 2020 года, http://www.ins-union.ru/assets/files/20121022%20RIMS%20whitepaper%20vsent.pdf

- Динамика развития отдельных видов страхования http://www.insur-info.ru/orgsandcomps/47/analytics/