Система управления закупками в антикризисном управлении

Автор: Базык Е.Ф.

Журнал: Вопросы современной экономики @economic-journal

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 2, 2013 года.

Бесплатный доступ

В статье рассмотрены основные причины кризисов или событий, порождающие кризисные ситуации, их последствия; принципы антикризисного управления; а также применение системы управления закупками предприятия, находящего в неблагоприятных экономических условиях.

Антикризисное управление, причины и последствия кризиса, классификация кризисов, система управления закупками, контроллинг, аутсорсинг, цепь поставок

Короткий адрес: https://sciup.org/14340756

IDR: 14340756

Текст научной статьи Система управления закупками в антикризисном управлении

In article are considered main reasons crisis or event, generating crisis situations, their consequences; the principles антикризисного management; as well as using managerial system buying the enterprise, finding in disadvantage economic condition of

The Keywords : Crisis management; the reasons and consequences of the crisis; the categorization crisis; the managerial system bulk purchase; controlling; outsourcing; the chain of the deliveries.

Появление в России значительного числа предприятий, находящихся в состоянии кризиса, обусловливает необходимость активизации системы антикризисного управления, заключающейся в одновременном преодолении хаотичности внутреннего состояния и внешней деятельности предприятий, а также повышении предсказуемости их функционирования. Поскольку поведение предприятия в условиях кризиса обладает существенной спецификой, то и антикризисное управление в значительной мере отличается от традиционного.

В связи с этим возникает объективная потребность анализа деятельности кризисных предприятий для выявления причин возникновения кризисных ситуаций и эффективного управления ими. Особенно возрастает значение диагностики и профилактики возникновения кризиса на предприятии как основы эффективного антикризисного управления.

Финансовый кризис заставляет всех руководителей независимо от формы собственности предприятия полностью пересмотреть свою финансово-экономическую политику. Это необходимо для того, чтобы сократить непроизводительные затраты, повысить финансовую устойчивость бизнеса, эффективность вложений и менеджмента и наиболее полно реализовать свои конкурентные преимущества.

В деятельности любого предприятия угроза кризисов или кризисы явление довольно частое. Понятие «кризис» неразрывно связано с понятием «риск» и поэтому кризисы не всегда бывают разрушительными, хотя проходят всегда болезненно для предприятия и его персонала.

Кризис – это крайнее обострение противоречий в социальноэкономической системе (организации), угрожающее ее жизнестойкости в окружающей среде.

Причины кризиса могут быть различными:

-

- объективными (связаны с модернизацией и реструктуризацией производства);

-

- субъективными (возникают при ошибках в управлении предприятий);

-

- природными (характеризуют различные разрушительные явления климата, землетрясения, вулканизм и др.);

-

- внешними (связаны с развитием макро- или мировой экономики; например, международные и национальные факторы);

-

- внутренними (связаны с рискованной стратегией маркетинга, несовершенством управления, конфликтами в руководстве предприятием, некомпетентной инвестиционной и инновационной политикой).

Причины кризиса можно объединить в следующие группы [2]:

-

- экономические. Выражаются в кризисном состоянии экономики страны или предприятия; общем спаде производства; инфляции; нестабильном финансовом положении; росте цен на ресурсы; монополизации рынка; неплатежеспособности, банкротстве партнеров.

-

- политические. Выражены в политической нестабильности общества; внешнеэкономической политике государства; потере рынков сбыта; изменении условий экспорта и импорта; разрыве экономических связей; несовершенстве законодательства в области права; антимонопольной политике; предпринимательской деятельности.

-

- демографические. Выражены в изменении численности и составе населения; уровне благосостояния народа.

-

- социальные. Определяются ростом безработицы; сокращением заработной платы бюджетным работникам, выплат пенсионерам, военнослужащим; увеличением дифференциации доходов населения; кадровым кризисом; сокращением минимального уровня заработной платы; кризисом политики социального и медицинского страхования; ростом социальных конфликтов. Социальные кризисы возникают при обострении противоречий или столкновений интересов различных социальных групп или образований: работников и работодателей; профсоюзов и

- предпринимателей.

-

- усиление международной конкуренции в связи с развитием научнотехнического прогресса.

Более детально основные причины кризисов или событий, порождающие кризисные ситуации, выглядят следующим образом:

-

- финансовые результаты нижеъожидаемых. В компании возникают кризисы, если результаты деятельности не соответствуют ожиданиям собственников, акционеров, сотрудников. При этом утрачивается надежность организации, падает рыночная цена компании, происходят серьезные изменения в системе управления.

-

- ошибки в технологии. Технология может стать причиной кризиса в большинстве компаний. Уязвимость большинства компаний возрастает по мере усиления роли «высоких технологий» и увеличения масштаба их использования.

-

- изъяны продукции и проблемы качества. Это могут быть достаточно простые проблемы, которые можно ликвидировать в короткий срок, а могут быть проблемы по масштабам, приближающимся к катастрофе. Они чреваты отзывом продукта с рынка.

-

- пени и штрафы . Кризис в компании может наступить в результате всесторонней проверки, на компанию могут быть наложены определенные санкции (штрафы и пени). Если размер штрафа достаточно большой, то компания будет выплачивать его в течение длительного времени, что негативно сказываются на результатах коммерческой деятельности предприятия.

-

- негативное освещение в СМИ. Публикации в СМИ негативного характера, освещение по радио или телевидению могут стать причиной кризиса в компании.

-

- увольнения сотрудников, сокращения. Увольнение, прием на работу, сокращения влияют на ожидание работников, снижают степень их доверия, порождая чувство неопределенности.

-

- Низкий моральный дух персонала. Снижение морального духа происходит из-за чрезмерной нагрузки сотрудников, ненадлежащего отношения к ним. Угрожающие масштабы подобные кризисы приобретают в том случае, если проблема сказывается на эффективности и результативности работы организации.

- корпоративные тяжбы. Любые иски, выдвигаемые предприятию, и

- участие в судебных процессах может выставить компанию или некоммерческую организацию не в лучшем свете.

-

- жалобы по вопросам дискриминации. На работу организации влияют различные жалобы, связанные с несправедливым обращением с сотрудниками. Список возможных предметов жалоб включает в себя дискриминацию по половому, возрастному, национальному принципу, религиозной принадлежностью.

-

- несчастные случаи на работе. Такие инциденты перерастают в кризисные ситуации, если сотрудник или клиент погибает или получает травмы. Это один из факторов, разрушающих доверие к организации. Если не уделять должного внимания подобным ситуациям, то они могут перерасти в кризисные.

-

- внезапная смерть руководителя или потеря им работоспособности . На любом предприятии существует один или несколько человек руководителей высшего звена, от которых зависит работоспособность компании. При внезапной потере ключевых фигур производства может возникнуть кризисная ситуация.

-

- потеря основного клиента. Если клиент имеет значительную долю в бизнесе компании, то при его потере кризис наступает довольно стремительно.

-

- угроза враждебного поглощения . Конкурирующие фирмы могут начать скупку акций, одновременно предпринимая действия, снижающие их стоимость. Персонал компании, испытывая беспокойство, предпринимают меры, приводящие не к стабилизации, а к обострению кризисной ситуации.

Приведенные выше причины редко выступают одиночно, обычно одни причины порождают другие. Опасность кризисного состояния существует всегда, поэтому его необходимо предвидеть и прогнозировать. Результатом кризиса является перепроизводство товаров по отношению к платежеспособному спросу, банкротство различных фирм, рост безработицы и другие социально-экономические потрясения.

Последствия кризиса для организации можно разделить на две крупные категории: негативные и позитивные [2].

К негативным последствиям можно отнести:

-

- снижение уровня доверия компании, степени ее надежности в глазах клиентов;

-

- утрата лояльности сотрудников, снижение уровня

производительности труда сотрудников;

-

- снижение объемов продаж и падение прибыли;

-

- изменения в ассортименте товаров или услуг компании;

-

- дополнительные расходы, связанные с выплатами штрафов и пени; юридические расходы; издержки на разработку антикризисных мероприятий; расходы, связанные с мониторингом СМИ, транспортные издержки.

В случае преодоления кризисных ситуаций, можно говорить о позитивном эффекте кризиса. К позитивным последствиям относятся:

-

- рост известности и узнаваемости имени фирмы. Во время кризиса фирма сталкивается с повышенным вниманием со стороны конкурентов, правительственных органов, которое можно использовать в своих интересах;

-

- возможность продемонстрировать управленческую компетентность в кризисной ситуации;

-

- возникают новые возможности для роста и развития менеджеров, которые могут продемонстрировать умение правильно реагировать на возникшую ситуацию.

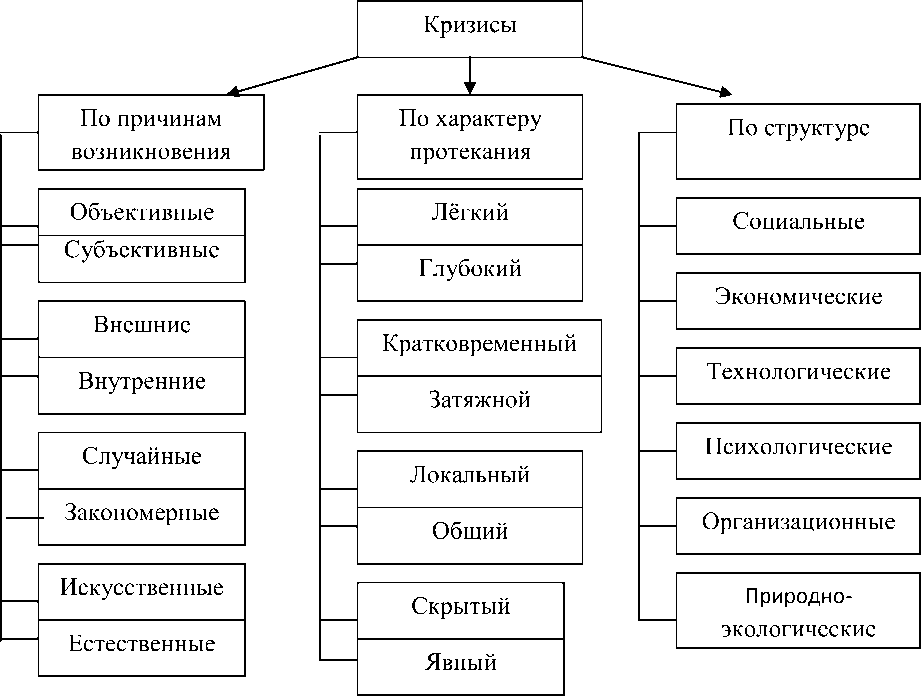

Практика показывает, что кризисы неодинаковы по причинам и последствиям. Для того чтобы снизить остроту, время и болезненность протекания кризиса, необходимо выявить его характер. В связи с этим возникает необходимость в классификации кризисов. Классификация кризисов [8] позволяет выявить средства и способы управления ими, а также появляются возможности снижения остроты их протекания (рис. 1).

Наиболее четко кризисные явления прослеживаются в финансах предприятия [5]. В реальном производстве предприятия могут возникать кризисные ситуации трех типов:

Рис. 1. Классификация ъкризисов

Первый тип . Возникает в самом производстве и имеет затяжной технико-экономический характер, при полном финансовом благополучии предприятия. Такая ситуация характерна для технически отсталых монопольных предприятий, продающих свою продукцию по завышенным ценам.

Второй тип . Кризисы в этом случае возникают на высокоэффективном в технико-технологическом отношении предприятии, которое выпускает высококачественную продукцию с низкими издержками, пользующуюся спросом. Тем не менее, предприятие попадает в тяжелое финансовое положение по причине неотрегулированности денежных, финансовых, кредитных отношений на мезо- и макроуровнях экономики.

Третий тип . Кризис реального производства на предприятии совпадает с финансовым кризисом, усиливая друг друга.

Необходимость антикризисного управления определяется целями развития социально-экономических систем и существованием опасности возникновения кризиса. Однако неоднозначность и многообразие содержания кризиса дают в науке разные основания для классификации экономических кризисов и циклов.

Многозначность экономического, особенно управленческого понимания категории антикризисного управления, обусловливается двойственной природой любого кризиса, который одновременно созидает и разрушает, то есть формирует предпосылки и подготавливает условия для дальнейшего развития и освобождает от прежней стратегии бизнеса.

В соответствии с этим, теории, акцентирующие внимание на разрушительной функции кризиса, предлагают воспринимать кризис как ситуацию, остро угрожающую существованию предприятия. Кризисная ситуация в таком случае требует немедленного преодоления, локализации последствий методами антикризисного управления, чтобы сохранить прежде всего материальную основу для продолжения хозяйственно-экономической деятельности при остром дефиците оборотных средств.

Теории, рассматривающие кризис как явление, ориентированное на ломку старого и развитие нового, воспринимают его позитивно. Поэтому в основу заложена не борьба с кризисом, а реструктуризация системы, соответствующая новым отношениям.

Таким образом, устранение с рынка обанкротившихся предпринимательских структур - непременное условие эффективного функционирования рыночного механизма. Однако предотвратить банкротство, обеспечить продолжительное процветание этих структур – задача значительно более важная.

Решению именно этой задачи подчинена система мер, именуемая антикризисным управлением. Часто под таким управлением понимают либо управление в условиях кризиса, либо управление, направленное на вывод предприятия из кризисного состояния, в котором оно находится.

Однако подобная трактовка сущности антикризисного управления ослабляет его предотвращающую, опережающую направленность. Поэтому стратегически антикризисное управление начинается не с анализа баланса предприятия за предшествующий или текущий периоды функционирования и осуществления чрезвычайных мер по недопущению несостоятельности, а с момента выбора миссии фирмы, выработки концепции и цели ее предполагаемой деятельности, формировании и поддержании на должном уровне стратегического потенциала фирмы, способности обеспечивать в течение длительного периода конкурентное преимущество фирмы, как на внутреннем, так и на внешнем рынке [3, 5, 6].

Поэтому, с одной стороны, антикризисное управление должно охватывать значительно более широкие сферы деятельности, чем анализ только финансового состояния фирмы. С другой стороны, в процессе антикризисного управления, протекающего под влиянием страха постоянной угрозы банкротства, не должно возникать своеобразного «эффекта пустыни Тартари», деформирующего поведение менеджеров, вызывающего неадекватные их действия, еще более усугубляющие и без того сложное положение фирмы.

Система антикризисного управления базируется на следующих основных принципах:

-

- ранняя диагностика кризисных явлений в финансовой деятельности предприятия. Учитывая, что возникновение кризиса на предприятии несет угрозу самому существованию предприятия и связано с ощутимыми потерями капитала его собственников, возможность возникновения кризиса должна диагностироваться на самых ранних стадиях с целью своевременного использования возможностей ее нейтрализации;

-

- срочность реагирования на кризисные явления. Каждое появившееся кризисное явление не только имеет тенденцию к расширению с каждым новым хозяйственным циклом, но и порождает новые сопутствующие ему явления. Поэтому чем раньше будут применены антикризисные механизмы, тем большими возможностями к восстановлению будет располагать предприятие.

-

- адекватность реагирования предприятия на степень реальной угрозы его финансовому равновесию. Используемая система механизмов по нейтрализации угрозы банкротства в подавляющей своей части связана с финансовыми затратами или потерями. При этом уровень этих затрат и потерь должен быть адекватен уровню угрозы банкротства предприятия. В противном случае или не будет достигнут ожидаемый эффект (если действие механизмов недостаточно), или предприятие будет нести неоправданно высокие расходы (если действие механизма избыточно).

-

- полная реализация внутренних возможностей выхода предприятия из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности.

Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [6].

Одной из существенных проблем в кризисных условиях функционирования предприятия является проблема системы снабжения предприятия, для решения которой можно предложить следующие управленческие решения:

-

- оптимизировать структуру управления в области снабжения;

-

- разработать качественные характеристики работников,

ответственных за взаимодействия с поставщиками;

-

- разработать общую стратегию управления использования материалов;

-

- разработать критерии выбора поставщиков, алгоритм решения задачи информационного обеспечения при исследовании рынка закупок, алгоритм выбора поставщика на основе рейтинговой оценки факторов для предприятия, цели и показатели управления отношениями с поставщиками.

Анализ практики и методов управления закупками позволяет выделить основные методы и подходы в управлении закупками:

-

- уменьшение глубины производства при одновременном сокращении количества поставщиков, и установление прочных связей с ними;

-

- процессный подход к управлению, который затрагивает и системы

управления закупками (далее СУЗ);

-

- выстраивание цепочки поставок;

-

- разработка системы управления рисками в области закупок;

-

- новые информационные технологии (например, развитие электронных закупок, экспертных систем по выбору поставщиков).

-

- фокусирование управления закупками на определенных группах материалов (например, с этим связана концепция С-менеджмент);

-

- методы управления закупками, связанные с децентрализацией закупок (концепция «ведущего закупщика»);

-

- разработка показателей, которые необходимы для оценки деятельности отделов закупки, сотрудников, всех подпроцессов закупки.

В этой связи можно выделить два разрабатываемых варианта решения:

-

- оптимизация процесса закупок на основе контроллинга закупок;

-

- создание интегрированных систем формирования ценности цепи поставок.

Так как СУЗ представляется сложно организованной, то для ее эффективного функционирования и совершенствования предлагается целесообразно использовать концепцию контроллинга, которая позволяет интегрировать основные методы и подходы в управлении закупками. Роль контроллинга закупок возрастает в связи с переходом большинства крупных и средних предприятий промышленности к децентрализованной модели управления закупками, при которой некоторые профильные подразделения предприятия осуществляют закупки в своей сфере компетенции, что требует координации разных подразделений в процессе реализации функции закупки и информационной прозрачности СУЗ. Предлагаемая концепция контроллинга закупок позволяет реализовать важные для СУЗ цели и принципы с помощью комплексного использования инструментов контроллинга, то есть известных методов, подходов, моделей (рис. 2).

Основные цели контроллинга закупок : Координация СУЗ и обеспечение информационной прозрачности СУЗ для руководителей

|

Функция планирования |

Аналитическая (контрольная) |

Информационная функция |

Функция координации |

|||||||||||||

|

о с Z 1 J .0 Q. CD ^ t s “ ^ § m i ’H 5 В .8 8 H| H i ст oj m ° y s X n |_ |— IS ao щ у -OOSSOQ-Kj oraE-coJoF accrGocSca |

cc CC C S s о ° 1 5 § т ГО I s 5 >s m i- к S о | 5 I X го 2 g О z m . 3 о s 5 2 |

1 г i 5 о : Q. S ю 5 О x га л aj н ° XT X ° J ° ? t 5 § s H ° ' P 5 E 5 S S 5 R о о 2 2 z c С О. О Q. m C |

_ Z JD 0) =T о 5 5 § ГО 00 X 3 5 s § f i c т a: x er s t aj s X m s S ¥ CT ro S S E CT CT £ o c[ о aj о о CT ° O CT i: c c[ s c[ c |

|||||||||||||

|

1 |

||||||||||||||||

|

Анализ рисков SWOT-анализ Портфельные анализы Система бюджетов закупок Система показателей Имитационное моделирование |

Портфельные анализы ABC- и XYZ-анализы Система показателей Учет затрат по процессам Анализ отклонений |

Расчет производительности СУЗ Разработка и анализ отчетности сотрудников подразделения закупок План-фактный анализ закупок |

Анализ конфликтов целей подразделений в процессах закупки Разработка стандартов для СУЗ Проведение семинаров Создание межфункциональных стандартов |

|||||||||||||

|

1 |

1 |

1 |

||||||||||||||

Основные инструменты контроллинга

Рис. 2. Цели, функции и инструменты контроллинга закупок

Среди них выделены основные этапы:

-

- гармонизация целей внешних и внутренних клиентов с точки зрения СУЗ;

-

- разработка общей концепции СУЗ (включает в себя разработку стратегии СУЗ с учетом существующих и потенциальных рисков для СУЗ и разработку общей модели закупок);

-

- анализ бизнес-процессов закупки;

-

- формулирование целевых показателей СУЗ.

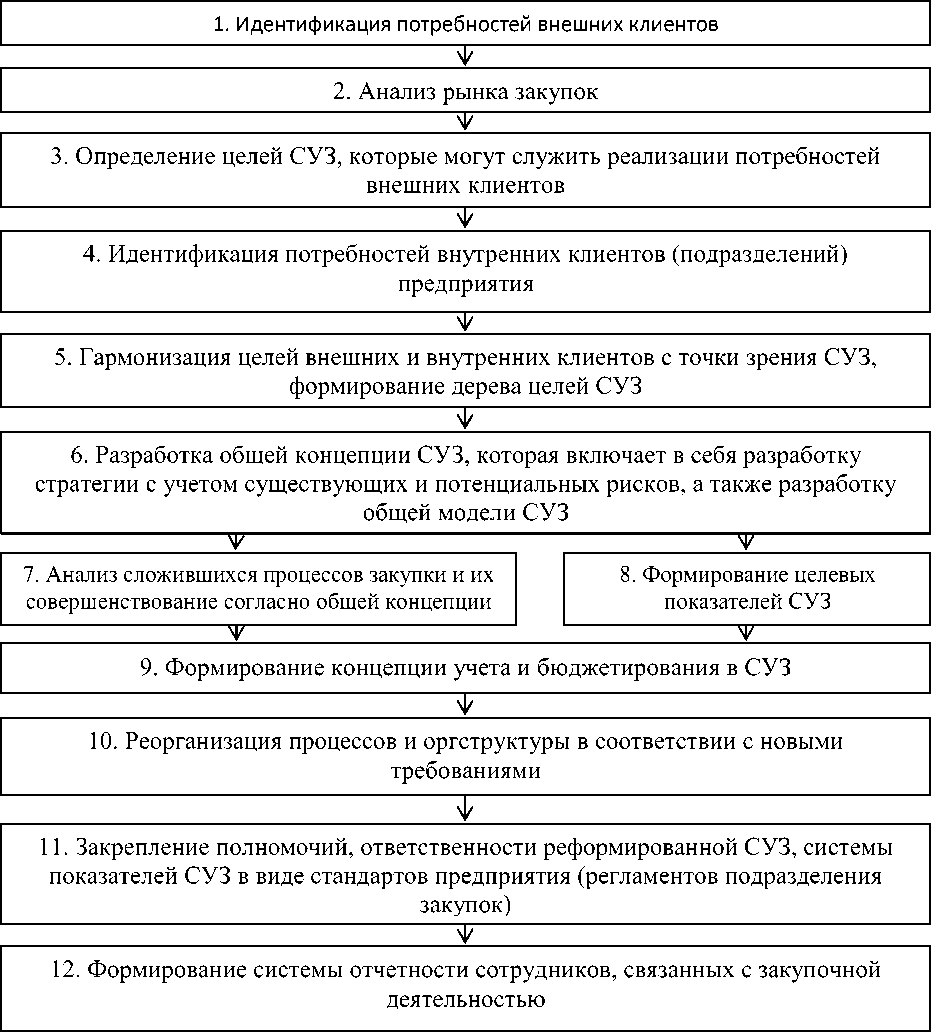

Можно предложить ряд этапов совершенствования СУЗ на основе концепции контроллинга (рис. 3).

Рис. 3 – Осн о вные этапы совершенствования СУЗ на основе контроллинга

В данной модели учтены современные методы и подходы в управлении закупками, например, необходимость консолидации потребности разных подразделений в товарно-материальных ценностях. Особое внимание в процессе уделено схеме потоков закупаемых товарно-материальных ценностей и выявлению так называемых критических точек, то есть недопустимых ситуаций в процессе закупок (например: дефицит товарноматериальных, повышенные риски, неудачный выбор поставщика).

Исходными положениями для данной модели приняты следующие:

-

- подразделение закупок не занимается планированием. Все планирование осуществляется другим подразделением, на основе информации, внесенной в информационную систему, и с использованием различных алгоритмов (например, на основе MRP, точки заказа, и т.д.);

-

- под заявкой понимаются заказы на закупку подразделений, планирование которых по MRP-алгоритму (или другому алгоритму) нецелесообразно. Заявки должны быть утверждены ответственными лицами подразделений, для которых должен быть установлен максимальный денежный лимит заявок.

Разработанная модель позволит:

-

- выявить пересечения функций и возможные конфликты между подразделениями (сотрудниками, элементами бизнес-процессов);

-

- применить метод учета затрат по процессам;

-

- идентифицировать возможные риски в соответствии с подпроцессами, что позволит более эффективно управлять рисками;

-

- описать конкретный алгоритм взаимодействия подразделений в функционально-ориентированной организационной структуре, и стать базой для разработки информационной системы для закупок, а также стандартов (регламентов) процесса закупок.

При решении проблем снабжения по второму варианту, можно предложить концепцию «Системы формирования ценности»

взаимосвязанную и взаимозависимую совокупность организаций, ресурсов и потоков знаний, участвующая в создании доставки ценности конечным потребителям (рис. 4).

Системы формирования ценности объединяют действия, выполняемые в цепи поставок, начиная с запросов потребителей, разработки конкретных продуктов и услуг, производства или операций и заканчивая распределением поставщиков первого, второго и третьего уровней (поставщиков, субпоставщиков и т.д.). Способность оценки позиционирования организаций в цепи поставок, позволит обеспечить наивысшие уровни потребительской ценности, при условии эффективного использования компетенций всех организаций, участвующих в данной цепи.

1. Отображение существующей цепи поставок

2. Внутрифирменная интеграция информационных систем и бизнес-функций

3. Поиск наиболее привлекательного места в цепи поставок для максимизации процесса формирования ценности

-

4. Формирование отношений партнерства между поставщиками и потребителями

5. Интеграция поставщика и потребителя для разработки нового продукта или процесса

6. Стратегическое управление издержками

7. Оценка системных технологий и выработка стандартов, общих для потребителей и поставщиков

-

8. Внедрение систем информационной прозрачности, позволяющих важнейшим поставщикам уяснить потребности и запросы потребителей

Рис. 4 – Модель интегрированных систем формирования ценности цепи поставок для предприятия

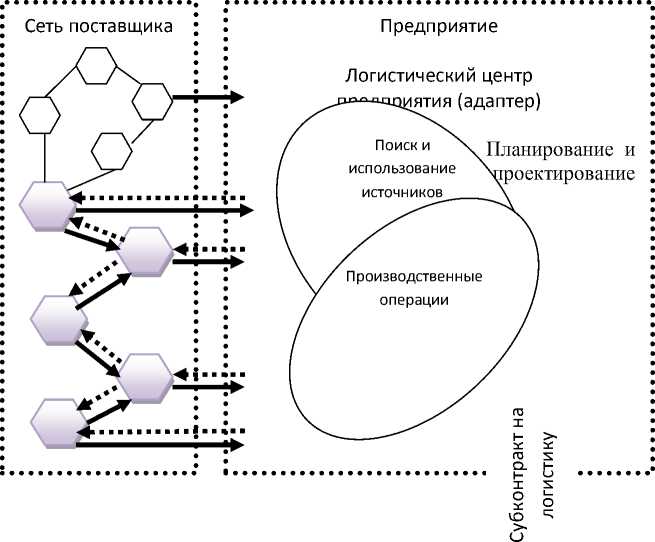

Совершенствование производственных процессов, по нашему мнению, представляет собой основную задачу в управлении цепями поставок промышленного предприятия. На рисунке 5 предложена модель создания интегрированных систем формирования ценности, которая представляет собой последовательность действий и стратегий, выполнение которых необходимо для успешной реорганизации действующей цепи поставок предприятия. Отображенные процессы заключаются в оптимизации координирования разных производственных функций. На предприятии должен быть создан логистический центр, функционирующий как адаптер информации в целях рациональной организации управления составляющих (материальной, информационной и финансовой) потокового процесса, реализующих сложное переплетение прямых (по технологии), обратных и косвенных хозяйственных связей между множеством участников воспроизводственного цикла, разнообразных субподрядчиков, соисполнителей и временных сотрудников.

Управление отношениями

Потоки информации, продуктов, услуг, денежных средств, контракты на поставку

Ресурсная база (производственные мощности, информация, базовые компетенции, финансы, соглашения о партнерстве)

Сеть распределения

Внешний провайдер логистических услуг (генератор)

Производственно-научно-инновационный комплекс

Рис. 5 – Модель управления отношениями в цепи поставок предприятия

Для обеспечения генерации инновационных процессов предприятия целесообразно заключить контракт с внешним провайдером логистических услуг, который является составной частью производственно-научноинновационного комплекса. Таким образом, созданный логистический центр и провайдер логистических услуг выполняют двуединую функцию системного интегратора в цепи поставок, – настраивающую в соответствии с внешними изменениями спроса и предложения, и как результат инновационных воздействий на систему – организующую.

Совершенствование производственных процессов неэффективно без опережающего развития нематериальных активов предприятия. Основным фактором использования информационных систем для успешного функционирования цепи поставок является потребность в практически идеальных связях, как внутри организаций, так и между ними. Информационная система – это фундаментальное звено, которое связывает организации, входящие в цепь поставок, в одну унифицированную и скоординированную систему. Информационная прозрачность системы предполагает приведение корпоративных стратегий в соответствие с парадигмой информационной технологии – создание для функциональных подразделений стимулов, которые побуждали бы их стремиться к достижению общих целей за счет совместного использования информации, внедрения технологий, направленных на оптимизацию движения запасов для максимизации ценности каналов доставки и сокращения затрат.

Виртуализация бизнеса предполагает экономическую деятельность в режиме реального времени и основана на принципе немедленного реагирования на рыночное событие. Переход от товарно-ориентированной деятельности к клиентно-ориентированной требует от работников материально-технической службы не только значительного роста уровня интеллектуального капитала (знания, навыки, квалификация), но и развития креативных способностей его реализации. Взаимоотношения основываются на идеях, компетентности и партнерстве работников организаций – участников цепи поставок, большая часть работ происходит в сознании человека или в информационном пространстве.

В этой связи можно выделить новые задачи, решение которых требует от работников материально-технического снабжения более высокого уровня интеллектуально-креативного потенциала: развитие системы отношений и организационное оформление участников цепи поставок (соглашения о партнерстве), развитие организации по пути инсорсинга или аутсорсинга, выбор между минимизацией или оптимизацией запасов, оценка с помощью системы сбалансированных показателей эффективности управления цепями поставок. Эффективность любых методов управления в значительной мере зависит от системы выявления факторов затрат. Новые методы, связанные с управлением затратами, строятся на непосредственном участии трех и больше партнеров, пытающихся совместно выявить пути и способы сокращения затрат.

Для поддержки принятия решения об использовании внешних и внутренних источников предлагается использовать метод совокупной стоимости приобретения. Эта модель изменяет саму основу принятия решений, используя подход, стимулирующий сокращение совокупных затрат в цепи поставок и наращивание совместных конкурентных преимуществ при движении материалов и информации от поставщика к потребителю. Управление цепями поставок требует наличия средств, позволяющих оценивать эффективность цепи поставок в целом и решать главную задачу – успешно удовлетворять запросы потребителя.

Список литературы Система управления закупками в антикризисном управлении

- О несостоятельности (банкротстве): Федеральный закон от 26 октября 2002 г. № 127-ФЗ.

- Антикризисное управление: Учебник/Под ред. Э. М. Короткова. -М.: ИНФРА-М, 2010.

- Антикризисное управление: Учеб. пособие для вузов/Под ред. Э. С. Минаева, В. П. Панагушина. -М.: ПРИОР, 2009.

- Антикризисное управление: от банкротства -к финансовому оздоровлению/Под ред. Г. П. Иванова. -М.: Закон и право. ЮНИТИ, 2010.

- Баринов В.А. Антикризисное управление: Учебное пособие. -2-е изд., перераб. и доп. -М.: ИД ФБК-ПРЕСС, 2005.

- Родионова Н. В. Антикризисный менеджмент. -ЮНИТИ, 2010.

- Стратегия и тактика антикризисного управления фирмой/Под ред. А. П. Градова, Б. И. Кузина. -СПб.: Специальная Литература, 2010.

- Хашева З.М., Ткачева Е.Н., Захарова И.Ю. Антикризисное управление: практикум: Учебное пособие. -Краснодар: Издательство «Экоинвест».

- Юн Г.Б., Воронова Ю.А., Григорьев В.В. Конкурсное производство: Учебно-практическое пособие. -М.: Дело, 2004.