Система управления затратами в строительной компании и направления ее совершенствования

Автор: Невьянцев И.Б., Головина А.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (119), 2025 года.

Бесплатный доступ

В статье рассматриваются проблемы управления затратами строительной компании. Исследование основано на анализе содержания управления затратами и формировании системного подхода к управлению ими. Анализ системы управления затратами строительной организации показал, что данная система направлена на текущее планирование в ущерб стратегическому. В статье предложены мероприятия по повышению эффективности управления затратами в строительной организации, внедрение которых будет способствовать росту рентабельности и стратегической гибкости компании на строительном рынке.

Затраты, постоянные затраты, переменные затраты, точка безубыточности, строительная организация

Короткий адрес: https://sciup.org/170208187

IDR: 170208187 | DOI: 10.24412/2411-0450-2025-1-2-162-166

Cost management system in a construction company and directions for its improvement

The article considers the problems of cost management in a construction company. The study is based on the analysis of the content of cost management and the formation of a systematic approach to managing them. Analysis of the cost management system of a construction organization showed that this system is aimed at current planning to the detriment of strategic planning. The article proposes measures to improve the efficiency of cost management in a construction organization, the implementation of which will contribute to the growth of profitability and strategic flexibility of the company in the construction market.

Текст научной статьи Система управления затратами в строительной компании и направления ее совершенствования

В основе оптимизации затрат лежит создание системы управления затратами, которая позволяет комплексно подходить к анализу затрат и принятию управленческих решений на предприятии, формировать адаптивные системы управления. В этой связи рассмотрим трактовки понятия управление затратами.

В исследовании Захарова Д.Ю. и др. отмечается: «управление затратами – неотъемлемая часть краткосрочной политики организации, которая направлена на обеспечение текущей деятельности необходимыми ресурсами» [1, с. 9]. Дикунова М.С. и Кудашкин В.Н. трактуют управление затратами как «непрерывный во времени процесс комплексного воздействия на издержки хозяйствующего субъекта с целью обеспечения их оптимального уровня, структуры и динамики» [2, с. 77]. Схожее определение дается в исследовании Мазаевой П.С., Боргардт Е.А. как «сложной целевой многоуровневой системы, целью которой является повышение эффективности деятельности предприятия в условиях ограниченности ресурсов и инновационного развития предприятия» [3, с. 58].

Сулоева С.Б., Гульцева О.Б. определяют управление затратами как «непрерывный, динамичный процесс, связанный с осуществлением управленческих воздействий на затраты и направленный на рациональное использование ограниченных ресурсов в процессе производственно- хозяйственной деятельности для достижения высокого экономического результата с использованием основных методов управления затратами, выбор которых обусловлен целями и возможностью их применения» [4, с. 56]. С позиций анализа строительной отрасли наиболее точным является определение Глазова М.М., Черниковой С.Ю. как «системы, направленной на минимизацию затрат на этапах проектирования и производства, в целях удержания уровня целевой прибыли и достижения конкурентного преимущества в долгосрочном периоде» [5, c. 157].

Рассматривая структуру системы управления затратами, можно выделить следующие ее элементы: формирование системы учета и анализа затрата, а также системы планирования и принятия решений в отношении затрат. Основываясь на данных структурных элементах, рассмотрим управление затратами в строительной компании.

Основным видом деятельности компании ООО «УСК «Кровтрейд» является выполнение строительно-монтажных работ, которая осуществляется позаказным методом. Основным принципом формирования затрат строительной организации как правило является их распределение на прямые, непосредственно относящиеся к выполнению строительного проекта (заказа) и косвенные, не связанные с конкретным проектом и обеспечивающие общее функционирование компании. Учитывая особенности строительной отрасли в целом и отдельно деятельности строительной организации: длительность реализации проекта, наличие предварительных и постпроектных затрат, позволяют использовать иную классификацию затрат. Поскольку основную долю затрат составляет себестоимость реализованных услуг, связанных с выполнением строительных проектов, то их можно отнести к переменным затратам, а операционные затраты строительной компании рассматривать как постоянные. Такая классификация позволяет оперировать большим количеством инструментов управления затратами, в частности рассматривать средний проект и анализировать точку безубыточности.

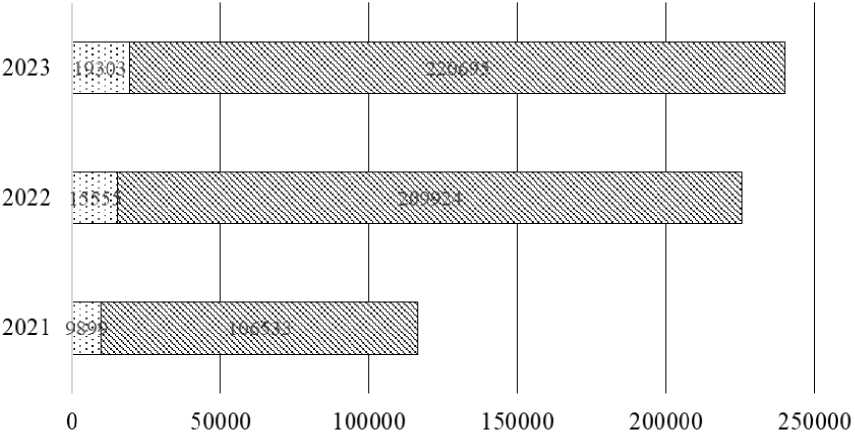

Анализ укрупненной структуры затрат строительной компании показал, что переменные затраты составляют около 90%, а оставшаяся часть затрат (10%) относится к постоянным затратам (рис.1). За рассматриваемый период наблюдается рост затрат фирмы в целом и по укрупненным группам, при этом темпы роста переменных затрат опережают темпы роста постоянных затрат. В целом структура затрат соответствует сфере деятельности и особенностям строительной организации.

□ Постоянные затраты s Переменные затраты

Рис. 1. Структура затрат ООО «УСК «Кровтрейд»

Основным структурным элементом постоянных затрат является заработная плата управленческого и инженерно-технического персонала (более 60%), содержание складских помещений (около 13%) и аренда офиса (8%), общехозяйственные расходы (примерно 5%), содержание транспорта (5%). В динамике наблюдается перераспределение некоторых статей постоянных затрат. Так, за рассматриваемый период сократилась доля заработной платы на 5,8 п.п. и содержания склада на 0,7 п.п., при этом возросли затраты на транспортные расходы, аренду офиса и ремонт оборудования. Данная динамика обусловлена инфляцией и влиянием внешних факторов, оказывающих влияние на экономику.

В структуре переменных затрат преобладают материальные расходы (65-68%), операционные затраты по обслуживанию строительного проекта (11-14%), расходы на машины и оборудование (11-12%) и расходы на оплату труда (7-9%). За период 2021-2023 гг. в структуре переменных затрат строительной организации наблюдается рост расходов на оплату труда на 1,3 п.п., рост расходов на машины и механизмы на 1 п.п., снижение операционных расходов на 1 п.п., что указывает на оптимизацию и сокращение затрат, не участвующих в реализации проектов.

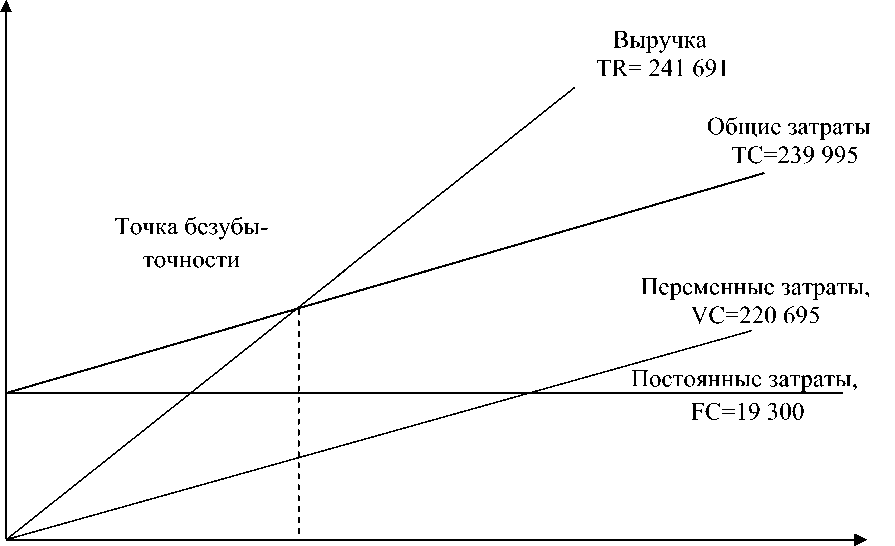

Для оценки влияния величины затрат на показатели рентабельности [6, с. 118-119] проведем анализ точки безубыточности (рис. 2).

10 Количество проектов в год, ед.

Рис. 2. Расчет точки безубыточности строительной компании

Компания за год реализовала 10 строительных проектов, управление запасами и основным капиталом позволило получить чистую экономическую прибыль и выйти на уровень рентабельности 8,68%, что указывает на относительную эффективность управления экономической деятельностью компании. Строительные компании для обеспечения эффективности своей деятельности должны уделять большое значение контролю за расходом ресурсов в процессе реализации проектов. Таким образом, проведенный анализ показал, что в сложившихся экономических условиях затраты строительной компании ООО «УСК «КровТрейд» имеют негативную тенденцию (возрастают, на фоне снижение ликвидности бизнеса), что обусловлено низкой конкуренцией поставщиков сырья и материалов на внутреннем рынке РФ; нехваткой трудовых ресурсов, определяемой не только миграционной политикой, но и геополитическими факторами, а также демографическими факторами экономики России.

Анализ системы управления затратами и ее структуры позволил выделить особенности управления затратами на предприятии «УСК «КровТрейд». В результате были определены основные векторы и цели управления затра- тами - оптимизация структуры и размера затрат для повышения эффективности деятельности компании. В продолжении исследования были выявлены проблемы, а именно неверно построено стратегическое управление затратами:

-

- неправильные акценты в области минимизации затратами (превалируют затраты на производство);

-

- разрывы в передаче информации в управленческой структуре;

-

- недостаточно точны конкретные виды затрат;

-

- методы планирования и управления затратами в организации не учитывают неопределённость среды;

-

- отсутствие мониторинга в режиме реального времени;

-

- недостаточный мониторинг цен строительных материалов;

-

- слабая система оптимизации проектов.

В настоящее время компания не рассматривает проблему управления затратами как актуальную и использует для управления затратами нормативный метод, (план-фактный анализ), CVP-Анализ (анализ безубыточности), стандарт- и директ-костинг. Однако, в строительной отрасли в условиях экономиче- ской турбулентности данные виды управления затратами эффективны в текущем планировании, но не обладают необходимыми стратегическими составляющими. Основываясь на результатах исследования [7], можно выделить необходимость системного подхода к управлению затратами, который должен учитывать отраслевую специфику компании. В частности, для строительных компаний пер- спективными методами являются системное управление риском, VCC-анализ, бенчмаркинг и кайдзен-костинг.

Согласно проведенному анализу, можно сделать вывод, что для получения большей прибыли компании в 2025 году необходимо либо реализовать более 10 строительных проектов, тем самым увеличивать выручку компании, либо увеличивать рентабельность проектов. В современных условиях оптимальным решением является управление себестоимо- стью проектов, через эффективный учет затрат на этапах планирования и реализации проектов.

На основе особенностей системы управления затратами компании ООО «УСК «КровТрейд» были разработаны мероприятия по совершенствованию данной системы на основе системного подхода к управлению затратами: расширение методов управления за- тратами и их комплексное сочетание; сквозная оценка затрат на основе процессного подхода, что позволит при данной организационной структуре компании сформировать центры ответственности управления затратами; формирование системы мониторинга рисков и внедрение допроектной оценки рисков. Мероприятия позволят сформировать компании управленческую стратегию управления затратами и обеспечить выход на плановую рентабельность в 18%.

Список литературы Система управления затратами в строительной компании и направления ее совершенствования

- Захаров Д.Ю., Тюрин С.Б., Бурыкин А.Д. Теоретические основы управления затратами в организации // Экономика и управление: проблемы, решения. - 2020. - № 8, Т. 1. - С. 4-14. DOI: 10.36871/ek.up.p.r.2020.08.01.001.

- Дикунова М.С., Кудашкин В.Н. Научно-методический аппарат управления затратами предприятий: основные подходы и предложения // Статистика и экономика. - 2017. - № 1. - С. 76-85. - DOI: http://dx.doi.org/10.21686/2500-3925-2017-1-76-85.

- Мазаева П.С., Боргардт Е.А. Организация системы управления затратами // Вектор науки ТГУ. Серия: Экономика и управление. - 2015. - № 1(20). - С. 57-60.

- Сулоева С.Б., Гульцева О.Б. Система управления затратами: концептуальные положения // Организатор производства. - 2017. - Т. 25, №3. - С. 47-58. - DOI: 10.25065/1810-4894-2017-25-3-47-58.

- Глазов М. М., Черникова С.Ю. Управление затратами: новые подходы. Монография. - СПб.: РГГМУ, 2009. - 169 с.

- Актуальные вопросы теории, методологии и практики современного предпринимательства / И.Н. Ткаченко, М.А. Метелева, Е.С. Огородникова [и др.]. - Москва: Первое экономическое издательство, 2021. - 228 с. - DOI: 10.18334/9785912924040.

- Головина А.Н., Комарова О.В., Невьянцев И.Б. Системный подход к исследованию затрат строительной организации // Экономика, предпринимательство и право. - 2024. - Т. 14, № 8. - С. 4275-4294. - DOI: 10.18334/epp.14.8.121455.