Система венчурного финансирования в России

Автор: Кириллова Людмила Николаевна, Илларионова Евгения Вадимовна

Журнал: Экономический журнал @economicarggu

Рубрика: Наука и практика

Статья в выпуске: 2 (30), 2013 года.

Бесплатный доступ

Рассматривается эволюция российского венчурного финансирования. В статье описаны этапы его развития, проанализирована структура по отраслям экономики и стадиям жизни венчурной компании в сравнении с развитыми странами, методы государственной поддержки. Сделан вывод о специфике и проблемах российской венчурной системы.

Этапы развития венчурной системы, стадии жизни венчурной компании, венчурное финансирование, венчурные фонды, российская венчурная компания

Короткий адрес: https://sciup.org/14915136

IDR: 14915136

The system of venture capital financing in Russia

The article examines the evolution of Russian venture capital fnancing. It describes the stages of its development, analyses its structure within different economic sectors and stages of a venture company’s life as compared to the ones functioning in the developed countries, considers the methods of state support. The authors draw up conclusions about the peculiarities and problems of Russian venture system.

Текст научной статьи Система венчурного финансирования в России

Венчурное финансирование стало активно распространяться в мире в 1980-е гг. Сегодня есть страны, далеко ушедшие в своем развитии. К наиболее развитым венчурным экосистемам можно отнести США и Израиль, за которыми следуют европейские страны и Китай.

Этапы развития венчурной экосистемы выделяют в зависимости от процентного соотношения и направленности действующих в стране вен- чурных фондов (рис. 1).

45 лет

25 лет

А

Украина

Россия

Европа (25 лет)

США (45 лет), Израиль (15 лет )

Пассивное состояние

Пограничное состояние

Развивающееся состояние

Самоподдержива-ющееся, устойчивое состояние

100%

80%

70%

100%

20%

30%

Фонды развития

Только фонды развития

Фонды, нацеленные на доход

Фонды, нацеленные на доход

Только фонды, нацеленные на доход

Развитие экосистемы

Фонды развития

Лучшие практики и успешные политические меры

Рис. 1. Этапы развития экосистемы венчурного капитала

Источник: Родионов И.И. Венчурный капитал. С. 99

Так, страны, в которых существуют только институты и фонды развития, не нацеленные на доход, находятся на первом этапе развития венчурной индустрии. В таких странах реализуется государственная модель формирования рынка венчурного капитала с целью активации отрасли и привлечения частных инвесторов для создания частных венчурных фондов, ориентирующихся на прибыль.

Россия сегодня находится на втором этапе развития венчурного финансирования, когда наряду с фондами развития стали функционировать частные венчурные фонды, нацеленные на доход, но не на рынки; их значительно меньше, чем фондов с государственным участием. На третьем этапе на рынке доминируют частные венчурные фонды. Сюда можно от- нести европейские страны. На четвертом этапе развития находятся станы, в которых преобладают частные фонды, нацеленные на получение дохода, тогда как роль государственных фондов незначительна, например США, где венчурная экосистема была последовательно выстроена за последние полвека, и Израиль, создавший венчурную индустрию в беспрецедентно короткий срок – 15 лет.

Подобное распределение стран по уровням развития венчурной экосистемы коррелирует с результатами исследования инновационной среды, проведенного General Electric Global Innovation Barometer в 2012 г. Утверждается, что компании России, Польши, Франции и Японии меньше всех довольны состоянием инновационной среды в своих странах, а более всего довольны им в Израиле, ОАЭ, Швеции и Сингапуре1.

Формирование системы венчурного финансирования в России можно разделить на 4 этапа.

Первый этап охватывает 1990-1999 гг. Для него характерно стихийное формирование негосударственного сектора и инфраструктуры: создание РАВИ, проведение профессиональных мероприятий для бизнес-ангелов и венчурных инвесторов, организация странами «Большой семерки» совместно с ЕБРР 11 региональных венчурных фондов ( далее - РВФ) для инвестирования в российские компании.

На втором этапе (2000-2006 гг.) государство начинает поддерживать развитие венчурных институтов: создается венчурный инновационный фонд ( далее - ВИФ), поддерживается система венчурных ярмарок, возникают коучинг-центры по венчурному предпринимательству.

На третьем этапе (2006-2009 гг.) активизируются усилия государства по развитию венчурных институтов: создаются российская венчурная компания ( далее – РВК) и РОСНАНО, система РВФ, сети технопарков, выделяются ОЭЗ.

На четвертом этапе, который начался в 2009 г. и продолжается в настоящее время, происходит гармонизация секторов инфраструктуры государственной поддержки. Согласно данным генерального директора РВК И.Р. Агамирзяна, активизируется рынок инноваций и инвестиции ММВБ, создана национальная ассоциация бизнес-ангелов, принята и реализуется новая концепция РВК.

Согласно данным ежегодных аналитических сборников РАВИ, общая ситуация на рынке прямого и венчурного финансирования отражает положительную динамику (табл. 1).

Таблица 1 . Основные показатели прямого и венчурного финансирования в России

|

Показатель |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2006-2011 |

|

Число действующих в России фондов |

98 |

130 |

155 |

162 |

170 |

174 |

178 |

|

Число управляющих компаний |

69 |

82 |

99 |

105 |

110 |

120 |

174 |

|

Совокупный объем капитала под управлением действующих фондов на российском рынке прямого и венчурного инвестирования, млн $ |

6280 |

10260 |

14330 |

15200 |

16800 |

20100 |

320 |

|

Объем привлеченных средств, млн $ |

1450 |

4320 |

4270 |

1310 |

1740 |

3828 |

264 |

|

Общая сумма зафиксированных инвестиций, осуществленных в российские компании, млн $ |

653 |

1018 |

1472 |

507 |

2514 |

3100 |

475 |

|

Общее число профинансированных компаний |

65 |

85 |

120 |

69 |

128 |

135 |

208 |

Количество фондов и объем инвестиций

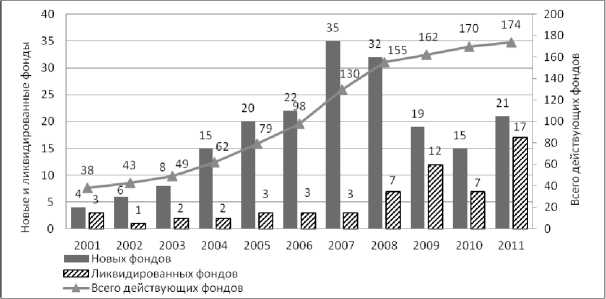

Согласно обзору рынка прямых и венчурных инвестиций в России, подготовленному РАВИ в 2012 г., за период 2006-2011 гг. число действующих венчурных фондов и фондов прямых инвестиций выросло на 78% (рис. 2), а управляющих компаний – на 74%. Наиболее значительный их рост в 2007-2008 гг. произошел благодаря участию в их создании РВК. Всего, по последним официальным данным, к концу 2011 г. в России действовало 174 венчурных фонда и фонда прямых инвестиций.

Рис. 2. Динамика роста венчурных фондов и фондов прямых инвестиций в России в 2001 -2011 гг.

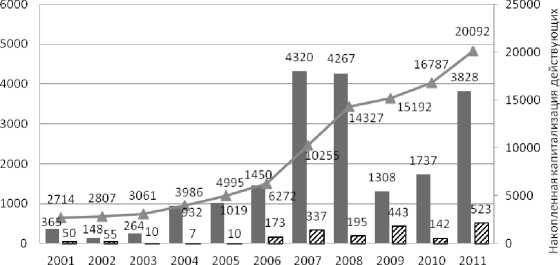

По данным Российской ассоциации прямого и венчурного инвестирования, на начало 2011 г. совокупный объем капиталов прямых и венчурных фондов, работающих на российском рынке, достиг $20,1 млрд (рис. 3). Прирост относительно предыдущего периода составил 20% на фоне 6% кризисного периода, однако не достиг темпов 40-60% в предкризисные годы. Объем привлеченных средств в 2011 г. превысил соответствующий показатель предыдущего года в 2,2 раза, восстановившись после падения в 2009 г. более чем в 3 раза. Он составил в 2011 г. $3828 млн, что в 8 раз меньше, чем в США и Великобритании, но в 9 раз больше, чем в Финляндии.

^ММобилизованный капитал

V///A Капитализация ликвидированных фондов

* Накопленная капитализация действующих фондов

Рис. 3. Динамика капитализация венчурных фондов и фондов прямых инвестиций в России в 2001-2011 гг., млн $

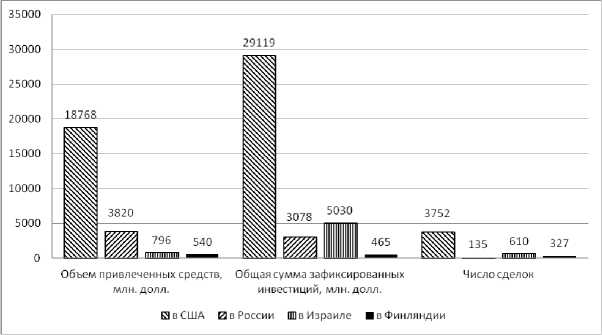

Объем инвестиций в российские компании за период 2006-2011 гг. вырос в 4,8 раза, а число проинвестированных компаний в 2 раза, причем несмотря на резкое падение в кризисный 2009 г. инвестиций в 3 раза, а числа проинвестированных компаний на 43% (табл. 1). Статистика отражает осторожность инвесторов и их предпочтение снизить объем финансирования, но не количество финансируемых компаний2. В 2011 г. зафиксировано 135 сделок с российскими компаниями на сумму $3100 млн (рис. 4). Общий объем сделок вырос в 6 раз по сравнению с 2009 г. В результате сумма инвестиций в России сопоставима с инвестициями в Израиле и Финляндии, а в 2010 г. даже превысила их, но все еще в десятки раз ниже, чем в США и Великобритании. По количеству же сделок Россия значительно отстает от всех стран с развитой венчурной экосистемой: в 28-45 раз от США, в 8-14 раз от Великобритании, в 2-4 раза от Финляндии.

Рис. 4. Показатели фондов прямых и венчурных инвестиций в 2010 г.

Преимущественно сделки с венчурным финансированием заключаются в ЦФО (41% общего объема инвестированного капитала, 70% числа профинансированных компаний в 2011 г.). Инвесторы по-прежнему не готовы идти в регионы, предпочитая работать с московскими компаниями, что является одной из проблем для страны в целом. В 2011 г. наметилась положительная тенденция роста инвестиций в Северо-Западном и Приволжском ФО, однако соотношение количества профинансированных компаний сохраняется. Большинство выходов из инвестиций происходит путем продажи своей доли стратегическому инвестору (до 95% в 2008 г.), и лишь в 2010 г. наблюдалась тенденция к разнообразию способов выхода.

Структура венчурного финансирования по отраслям

В первые 10 лет развития венчурного финансирования в России до 50% средств привлекалось в телекоммуникации и потребительский рынок. Обе отрасли продолжают сохранять за собой лидирующие позиции. Основную долю (83% в 2010 г., 69% в 2011 г.) по объему инвестиций занимают 3 отрасли: сектор телекоммуникаций, финансовые услуги и потребительский рынок (от года к году меняются лишь их доли), при том что в Великобритании на них приходится 54% венчурного финансирования3, а в США в среднем 8,5%, показывая тенденцию к постепенному снижению4. Во многих странах лидируют медицина (10% венчурного финансирования в США, 13% в Великобритании), программное обеспечение (24% в США, 15% в Норвегии5, 14% в Великобритании).

С 2006 г. значительное прямое и венчурное финансирование в России получает финансовый сектор, занявший в 2010 г. треть рынка, но сократившийся в 3,6 раза в 2011 г. Инвестиции в такие отрасли, как биотехнологии и экология, весьма нестабильны: в 2007-2008 гг. в них поступали средства ($0,02-30 млн, что соответствовало 0,02-2% всех венчурных инвестиций). Но с наступлением кризиса эта отрасль вновь перестала получать финансирование, которое возобновилось лишь в 2011 г. В США на биотехнологии приходится 17% венчурных инвестиций ($4-5 млрд в год). Энергетическая отрасль, напротив, получила в России в 2008-2011 гг. новое финансирование (до $139 млн в год). Это свидетельствует о том, что в кризисных условиях инвесторы вернулись к стратегии 90-х гг. – вкладывать средства в проекты, дающие быструю отдачу, игнорируя прорывные, но более рискованные технологические отрасли.

Как видим, распределение венчурного финансирования по отраслям в нашей стране неоднородно и имеет определенную специфику: преобладают сектора телекоммуникаций, финансовых услуг и потребительский рынок, тогда как в США распределение более однородное: повышено внимание к таким высокотехнологичным отраслям, как программное обеспечение и биотехнологии.

Структура венчурного финансирования по стадиям жизни венчурной компании

Распределение финансирования по стадиям жизни венчурной компании имеет сохраняющуюся на протяжении всего периода развития венчурной системы в России тенденцию к значительному преобладанию по объему инвестирования сделок на более поздних стадиях, что обусловлено потребностью в большем объеме средств. По данным РАВИ (табл. 2), на их долю в разные годы приходилось от 76 до 94% венчурных и прямых инвестиций, что соответствует мировым показателям (67-97% инвестиций).

Таблица 2. Динамика распределения прямых и венчурных инвестиций в России по стадиям жизни венчурной компании (по объему инвестиций) в 2007-2011 гг.

|

Стадия |

2007 |

2008 |

2009 |

2010 |

2011 |

|||||

|

е s я щ Щ s VO О |

% |

IS s я щ Щ s VO О |

% |

е s § S VO О |

% |

е s s § S tQ VO О |

% |

е s § S tQ VO О |

% |

|

|

Посевная |

42 |

4 |

68 |

5 |

13 |

3 |

22 |

1 |

129 |

4 |

|

Ранняя (стартап и ранний рост) |

66 |

7 |

94 |

6 |

110 |

22 |

132 |

5 |

143 |

5 |

|

Расширение |

909 |

89 |

1311 |

89 |

314 |

62 |

2258 |

90 |

980 |

32 |

|

Реструктуризация |

0 |

0 |

0 |

0 |

70 |

14 |

3 |

0 |

7 |

0 |

|

Поздняя |

0 |

0 |

0 |

0 |

0 |

0 |

100 |

4 |

1824 |

59 |

|

Итого |

1018 |

100 |

1472 |

100 |

508 |

100 |

2514 |

100 |

3083 |

100 |

Отметим новые тенденции, сложившиеся в 2010-2011 гг., позитивные с позиции вклада рынка венчурного финансирования в обеспечение инновационного пути развития экономики России. Первая из них касается компаний на начальных стадиях становления (посевная, стартап и ранний рост); при незначительном в целом внимании к таким компаниям в 2011 г. венчурные капиталисты стали проявлять к ним больший интерес, произошел рост инвестиций в 2,2 раза по сравнению с 2009 г. Количество зафиксированных сделок на ранних стадиях составило в 2011 г. 105 (78% всех сделок за год), что стало абсолютным рекордом за всю историю наблюдений, а объем инвестиций, благодаря активности фондов, действующих при участии РВК, вырос за год на 80% (до $270 млн). Особенно значительный рост (в 5,9 раза) инвестиций отмечается для компаний на посевной стадии, наиболее рискованной, когда есть лишь проект или бизнес-идея, идет процесс создания управленческой команды, проводятся НИОКР и маркетинговые исследования. Инвестиции в компании на ранних стадиях развития, когда они выходят на рынок, но еще не достигли точки безубыточности, хотя и показывают устойчивый рост, темпы их прироста снижаются (с 43% в 2008 г. до 8% в 2011 г.). Вторая тенденция связана с появлением в 2010 г. инвестиций в компании поздних стадий, когда происходит продажа доли инвестора другому стратегическому инвестору, первичное размещение на фондовом рынке или выкуп менеджментом и их рост в 18,2 раза в следующем году. Напротив, инвестиции в реструктуризацию компаний, имевшие место в 2009 г., необязательную с позиции инновационного цикла, резко сократились.

Прямые методы господдержки рынка венчурного финансирования

Прямые методы государственной поддержки венчурной индустрии реализуются в мировой практике в трех основных формах : через создание институтов развития в форме государственных венчурных фондов (например, в Финляндии и Китае) и фондов фондов (Израиль, ЕС, Великобритания), государственно-частное партнерство (модель SBIC в США), а также предоставление грантов участникам и инфраструктуре венчурного финансирования. Россия пошла по пути создания фонда фондов, роль которого выполняет ОАО «РВК», используя опыт Израиля, а одним из шести членов совета директоров РВК является Игаль Эрлих, руководитель венчурной программы Yozma. Отличия РВК и Yozma в следующем: капитал Yozma меньше ($100 млн против $1 млрд у РВК); ставка доходности в РВК ниже (5%), но не выше инфляции, а средства Yozma передавались под LIBOR +1%. Различна и схема работы с фондами: Yozma ведет переговоры с каждым фондом по отдельности, а РВК отбирает фонды на открытых конкурсах.

РВК выполняет две основные функции: отбирает лучшие венчурные управляющие компании на конкурсной основе и приобретает паи венчурных фондов, создаваемых этими компаниями6. РВК приобретает 49% паев ПИФов (на это выделяется от 600 млн до 1,5 млрд руб.), остальной капитал формируют частные инвесторы. Общее количество фондов, сформированных РВК, достигло 12, включая 7 ЗПИФ, 3 ООО и 2 фонда в зарубежной юрисдикции. Их размер – около $900 млн, доля РВК составляет более $560 млн, т.е. 62%. Количество проинвестированных фондами РВК инновационных компаний в феврале 2012 г. достигло 104, а совокупный объем инвестиций – $315 млн.

В 2010 г. РВК создала дочерний венчурный фонд Russian Venture Capital I LP (Великобритания) путем инвестирования $10 млн в акции компании BrightSource Energy Inc. и фонд Russian Venture Capital II LP позднее преобразованный в RVC IVFRT LP. Его инвестиционной целью является присоединение к ведущим международным венчурным фондам поздней стадии для приобретения осуществления венчурных сделок и использования мирового опыта на российском рынке. Через RVC IVFRT LP РВК также получит постоянное присутствие в клубе ведущих мировых фондов, что должно помочь привлекать иностранные инвестиции в российские компании7.

Рассматривая структуру по отраслям, отметим, что ЗПИФ РВК, равно как и региональные фонды РВК, из года в год отдают предпочтение разным отраслям. Так, в 2011 г. региональные фонды вывели на первое место отрасль промышленного оборудования (около трети инвестиций), в то время как вектор ЗПИФ РВК сместился в сторону информационнокоммуникационных технологий (свыше 75%)8.

Наибольший объем инвестиций был осуществлен РВК в компании на ранних стадиях. Она специализируется на приоритетных для государства отраслях, пока не привлекающих частных инвесторов из-за высокого риска. В 2009-2011 гг. РВК были созданы Фонд посевных инвестиций, Биофонд и Инфрафонд РВК. Достижением является сфокусированность кластерных фондов РВК на ранних стадиях. В 2011 г. кластерные фонды осуществили инвестиции в 37 портфельных компаний, увеличив поток сделок на ранних стадиях. К просчетам можно отнести концентрацию их деятельности в Центральном ФО и недостаточную роль в развитии регионов; за все время деятельности фондов, по данным РВК, на Москву пришлось 56% всего финансирования.

В качестве прямой поддержки инновационных компаний в России используются также государственные гранты. Их преимущество заключается в возможности использовать средства на самых ранних стадиях инновационного цикла, а недостаток – в сложности отбора грантополучателей и в высоком риске коррупции.

Вывод: целенаправленное развитие система венчурного финансирования в России стала получать только на 3-м этапе (2006-2009 гг.). В это время преобладали методы прямого воздействия государства на венчурную экосистему: создается РВК, основываются сети технопарков. Хотя объемы привлеченных и инвестированных средств в России в несколько раз меньше, чем в США и Великобритании, они выше соответствующих показателей в странах с развитой системой венчурного финансирования бизнеса (Израиль и Финляндия). Этому в значительной мере способствовала активизация работы РВК и созданных при ее участии венчурных фондов.

Таким образом, недостаток средств не является главной проблемой российского венчурного финансирования. Специалисты сходятся во мнении, что главным сдерживающим фактором развития нашей инновационной и венчурной экосистемы является несовершенство нормативноправовой базы и инфраструктуры9. Лишь на 4-м этапе развития венчурного финансирования (с 2009 г.) государство приступило к созданию нормативно-правового обеспечения венчурного финансирования и инфраструктуры инвестиционного и инновационного бизнеса, т.е. стало подходить комплексно, используя не только прямые, но и косвенные методы, в то время как в других странах имел место противоположный подход.

В настоящее время по глобальному инновационному индексу Россия находится на 51-м месте из 141 проанализированной страны (2012 г.), постепенно улучшая свои позиции, поднявшись с 56-го места в 2011 г., 64-го места в 2010 г. и 68-го в 2009 г.10. Тем не менее доля затрат на НИОКР в ВВП в России остается крайне малой (всего 1,16% в 2010 г.), что в 2,5-4 раза ниже, чем в Израиле (4,4%), Финляндии (3,88%), Швеции (3,4%), США (2,9%) и других странах с развитой системой венчурного финансирования11. По доле занятых научными исследованиями Россия также уступает развитым странам: 6 человек на 1000 работающих, в то время как в США – 10, а в Финляндии – 17 человек12.

В решении этих проблем Россия во многом опирается на опыт стран с развитой венчурной экосистемой, в частности США и Израиля. Успешным признан опыт израильской практики по созданию венчурного фонда фондов – РВК, неудачным – опыт внедрения особых экономических зон в Индии. Использование зарубежного опыта необходимо, но с учетом российских реалий. Так, применение федерального закона № 217-ФЗ «О внесении изменений в отдельные законодательные акты РФ по вопросам создания бюджетными научными и образовательными учреждениями хозяйственных обществ в целях практического применения (внедрения) результатов интеллектуальной деятельности», принятого по аналогии с американским законом Бэя–Доула, осложнено до конца не решенным вопросом прав на результаты интеллектуальной деятельности, недостаточностью стимулов научных и образовательных учреждений и самих изобретателей к внедрению результатов своей деятельности, а также тем, что российские наука и образование базируются на бюджетных, а не на частных организациях.

Итак, история развития венчурного бизнеса в России за последние 20 лет приобрела некоторые национальные особенности. Но пока они не способствуют его конечному вкладу в развитие инновационной активности в стране.

Во-первых, в противоположность ряда стран, в России изначально преобладала роль прямых методов государственного воздействия на венчурную экосистему над косвенными, что нелогично.

Во-вторых, это развитый сектор прямого частного финансирования и сильно отстающий от него сектор венчурного финансирования.

В- третьих, географическая концентрация.

В-четвертых, отличие отраслевой дифференциации в сравнении со странами в развитой венчурной экосистемой.

Очевидно, что развитие венчурного финансирования бизнеса связано с применением косвенных методов воздействия на венчурную среду: совершенствованием нормативно-правового обеспечения венчурного бизнеса и стимулированием развития инфраструктуры. В направлении нормативноправового необходимо решить вопрос права на результаты интеллектуальной деятельности; совершенствовать патентную систему и защиту интеллектуальной собственности; усилить стимулирующую функцию налогов; доработать принятые законы «Об инвестиционных товариществах» и «О хозяйственных партнерствах», имеющие серьезные недостатки. Развитие инфраструктуры заключается в усилении адресных мер поддержки инновационного и инвестиционного бизнеса, в переходе от территориального принципа технико-внедренческих зон к принципу специализации на определенных видах деятельности, который призваны реализовать технопарки, бизнес-инкубаторы и другие технопарковые структуры.

Список литературы Система венчурного финансирования в России

- Канкуро Е. Недовольны поддержкой//Российская бизнес-газета. Инновации. № 832 (3). URL: http://www.rg.ru/2012/01/24/innovacii.html.

- Александров А. Корпоративный менеджмент. Российский рынок фондов прямых инвестиций. URL: http://www.cfn.ru/anticrisis/companies/branch/private_equity.shtml.

- BVCA Private Equity and Venture Capital Report on Investment Activity. 2010. P. 7.

- National Venture Capital Association. URL: http://www.nvca.org/index.php?option=com_content&view=article&id=344&Itemid=103.

- Private equity funds in Norway. Activity report. 2011 (Seed-Venture-Buy out). Norwegian venture capital & private equity association (NVCA). P. 26.

- Родионов И.И. Модели формирования института венчурных инвестиций//Корпоративные финансы. 2008. № 2 (6). С. 65.

- Фонды в зарубежной юрисдикции//РВК. URL: http://www.rusventure.ru/ru/investments/foreign_funds/.

- Попсулин С. Венчурные фонды: Медведев недоволен числом инвесторов и объемом капитала//CNews. Издание о высоких технологиях. URL: http://www.cnews.ru/news/top/index.shtml?2010/07/28/402920.

- Dutta S. The Global Innovation Index. 2011. Accelerating Growth and Development. URL: http://www.globalinnovationindex.org/gii/main/fullreport/index.html.

- Expenditure on R&D//OECD Factbook. 2011-2012. URL: http://www.oecd-ilibrary.org/economics/oecd-factbook_18147364.

- Researchers//OECD Factbook 2011-2012. http://www.oecd-ilibrary.org/docserver/download/fulltext/.