Система внутреннего контроля и его элементы

Автор: Донцова А.М., Семиколенова А.Б.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 2 (56), 2020 года.

Бесплатный доступ

Статья всецело посвящена внутреннему контролю и его элементам, без которых невозможно бесперебойное функционирование хозяйствующего субъекта.

Внутренний контроль, контрольная среда, риски, мониторинг средств контроля, контрольные процедуры, информация и коммуникация

Короткий адрес: https://sciup.org/140275277

IDR: 140275277 | УДК: 657.6

System off inner control and its elements

The article is entirely devoted to internal control and its elements, without which the smooth functioning of an economic entity is impossible.

Текст научной статьи Система внутреннего контроля и его элементы

Students of magistracy 2-nd course, faculty of «Institute of magistracy» OF ROSTOV STATE UNIVERSITY (RINH)

Russia, Rostov-on-don SYSTEM OFF INNER CONTROL AND ITS ELEMENTS

Система управления строится на многих функциях, и одной из основных является контроль. Он происходит на базе анализа изменений конкретной системы, чтобы достигнуть ее наиболее результативного функционирования. Адаптация системы — то есть принятие оптимальных управленческих решений — происходит с помощью данных контроля.

Главное назначение системы внутреннего контроля — обеспечение должного уровня проверки деятельности организации, а именно на отсутствие отклонений от требований законодательства РФ.

Как правило, в теории выделяют внешний и внутренний контроль. Внешний контроль осуществляется внешними органами, которые не зависят от организации. Что же касается внутреннего контроля, то здесь обязанности по его осуществлению возложены на само предприятие.

Нужно отметить, что внутреннему контролю присуща двойственность, так как он носит в себе непрерывный характер, и в то же время ему свойственна периодичность. Он одновременно необходим на каждом этапе функционирования организации, в то время, как происходит исполнение каждой отдельной хозяйственной операции; и одновременно происходит через контрольные мероприятия управленческих органов.

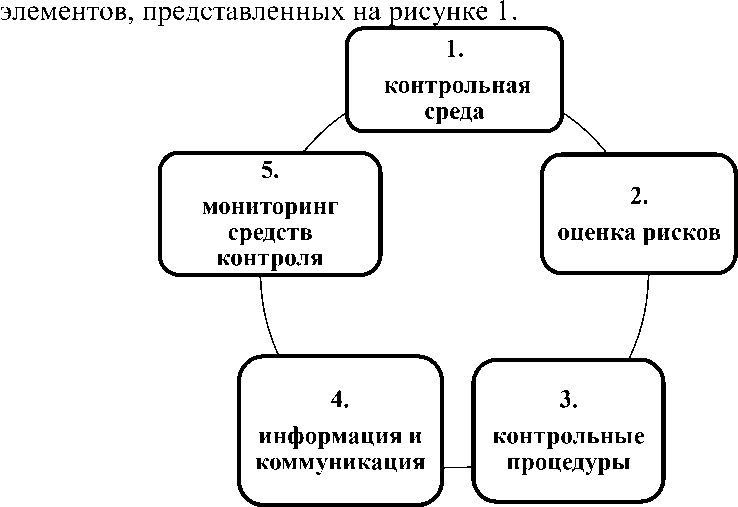

Концепция внутреннего контроля включает несколько основных

Рисунок 1. Элементы системы внутреннего контроля.

Далее подробно рассмотрим состав и особенности указанных элементов системы внутреннего контроля в организации.

-

1. Контрольная среда включает в себя официальную позицию, осведомленность и действия руководителя относительно системы внутреннего контроля, а также понимание важности такой системы. Контрольная среда оказывает влияние на сознательность сотрудников в отношении контроля. Она является основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка.

-

2. Процесс оценки рисков представляет собой выявление и по возможности устранение рисков в ведении хозяйственной деятельности, а также их возможных последствий. При этом следует учитывать, что риски могут быть связаны как с внешними, так и с внутренними событиями и обстоятельствами. Чтобы выявить возможные риски руководитель оценивает степень их важности и вероятность того, что они возникнут. Для этого специально составляются планы и руководства, созданные для предотвращения или игнорирования конкретных рисков.

-

3. Контрольные действия включают в себя политику и процедуры, помогающие удостовериться в том, что распоряжения руководства выполняются. Контрольные действия, осуществляемые вручную или с применением информационных систем, имеют различные цели и применяются на различных организационных и

- функциональных уровнях.

-

4. Информационная система обеспечивает понимание сотрудниками обязанности и ответственности, связанных с организацией и применением системы внутреннего контроля. Главная составляющая системы — функция информирования персонала о значимости его участия в процессах и связи его действий в информационной системе с работой других сотрудников, а также понимание способов доведения до руководителей соответствующего уровня информации о каких-либо исключительных ситуациях.

-

5. Мониторинг средств контроля — это наблюдение за функционированием средств контроля и их изменений надлежащим образом в случае необходимости. Мониторинг средств контроля включает в себя такие мероприятия, как наблюдение руководства за своевременностью подготовки и выверки расчетов с контрагентами; оценка внутренними аудиторами соответствия действий персонала, занимающегося продажами, политике организации в отношении определенных условий договоров с покупателями; осуществление надзора за соответствием действий персонала политике организации в области этики или деловой практики.

Подводя итоги, хотелось бы подчеркнуть, что, как и на коммерческих предприятиях, так и в бюджетных учреждениях присутствует острая необходимость в системе внутреннего контроля. Задача высшего органа управления — обеспечение и поддержание оптимального уровня функционирования посредством эффективно выстроенной стратегии управления. Владельцы и учредители выполняют соответствующую роль для коммерческих организаций, а распорядители бюджетных средств высшего уровня — для бюджетных учреждений.

Таким образом, можно сделать вывод о том, что осуществляя проверку реализации и эффективности управленческих решений, контроль за наличием и эффективностью использования материальных ресурсов, установление и исключение отклонений в финансово-хозяйственной деятельности, в системе бухгалтерского учета организации, внутренний контроль является одним из самых важных аспектов управления хозяйствующим субъектом. Следовательно, система внутреннего контроля непременно должна быть совершенной в такой мере, что обеспечивало бы максимально возможную эффективную деятельность субъекта хозяйствования.

Список литературы Система внутреннего контроля и его элементы

- Федеральный закон "Об аудиторской деятельности" от 30.12.2008 "307-ФЗ [Электронный ресурс]. - Электронно-правовая система "консультант Плюс" http://www.consultant.ru

- Батуева А. Б. Система внутреннего контроля // Молодой ученый. -2018. -№16. -С.148-150. -URL

- Внутренний контроль и аудит в системе экономической безопасности хозяйствующего субъекта: Учебное пособие/ В.В. Земсков. - М.: Прометей, 2019. - 158 с.

- Максимова Г. В., Каретников К. А. Оценка системы внутреннего контроля // Проблемы теории и практики управления. - 2017. -№3. -С.372-379. -URL