Системный подход к анализу денежных активов как части оборотных средств

Автор: Кубарь М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

В статье рассматриваются особенности проведения анализа денежных активов по данным бухгалтерской финансовой отчетности сельскохозяйственной организации.

Анализ, денежные средства, оборотный актив, ликвидность, платежеспособность

Короткий адрес: https://sciup.org/140247393

IDR: 140247393 | УДК: 631.162

A systematic approach to the analysis of monetary assets as part of working capital

The article discusses the features of the analysis of monetary assets according to the accounting financial statements of an agricultural organization.

Текст научной статьи Системный подход к анализу денежных активов как части оборотных средств

Анализ движения денежных средств существенно дополняет методику оценки платежеспособности и ликвидности и позволяет реально оценить финансово-экономическое состояние хозяйствующего субъекта.

На основании анализа денежных средств по данным баланса можно сделать вывод о том, что предприятие имеет абсолютно ликвидные средства

Проведем анализ наличия денежных активов на примере данных сельскохозяйственной организации ООО «Хлебороб» по данным бухгалтерского баланса за 2016-2018 гг. (таблица 1).

Снижение значения статьи «денежные средства» в 2018 году по сравнению с 2016 годом (удельный вес денежных статей в оборотных средствах составил в 2016 году – 33,90 %, в 2017 году – 30,56 %, в 2018

году- 23,39 %) отрицательно сказались на ликвидности баланса.

Таблица 1 - Анализ наличия денежных активов ООО «Хлебороб» по данным бухгалтерского баланса за 2016-2018 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

||||||

|

сумма тыс. руб. |

уд. вес в активе баланса, % |

уд. вес в оборот ных активах % |

сумма тыс. руб. |

уд. вес в активе баланса % |

уд. вес в оборот ных активах % |

сумма тыс. руб. |

уд. вес в активе баланс а, % |

уд. вес в оборот ных активах % |

|

|

Денежные средства |

39620 |

19,39 |

33,90 |

37765 |

17,36 |

30,56 |

32851 |

13,08 |

23,39 |

|

Итого оборотных активов |

116890 |

57,21 |

100,00 |

123558 |

56,80 |

100,00 |

140469 |

55,94 |

100,00 |

|

Итог баланса |

204316 |

100,00 |

- |

217513 |

100,00 |

- |

251127 |

100,00 |

- |

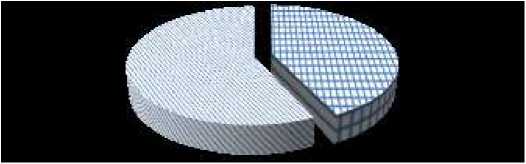

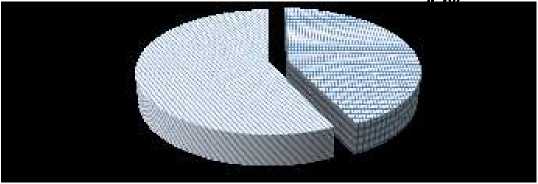

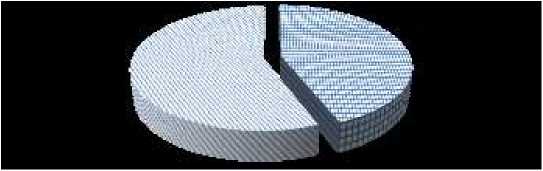

Анализируя структуру активов в ООО «Хлебороб» за 2016-2018 гг. (рисунки 1, 2, 3), следует отметить, что сама структура в течении исследуемого периода практически не поменялась, внеоборотные активы в течении анализируемого периода занимают (56-57%), оборотные активы – (43-44%).

FF Оборотные активы

Внеоборотные активы

Рисунок 1 - Структура активов ООО «Хлебороб» в 2016 году

S Оборотные активы

Внеоборотные активы

Рисунок 2 - Структура активов ООО «Хлебороб» в 2017 году

tt Оборотные активы s Внеоборотные активы

Рисунок 3 - Структура активов ООО «Хлебороб» в 2018 году

Помимо оценки ликвидности баланса по абсолютным показателям, применяются и относительные, основанные на скорости обращения отдельных групп активов, предназначенных служить средством погашения текущих обязательств. Большей значимостью для финансовой устойчивости обладают оборотные активы с высокой степенью ликвидности, к которым относятся денежные средства и их эквиваленты.

Степень обеспеченности краткосрочных обязательств наиболее ликвидными средствами платежа характеризует коэффициент абсолютной ликвидности:

Кал=(ДС+КВ)/КО (1)

где Кал — коэффициент абсолютной ликвидности; ДС — денежные средства; КВ —финансовые вложения; КО — краткосрочные обязательства.

Приведенная методика расчета абсолютной ликвидности правомерна, если все финансовые вложения можно отнести к денежным эквивалентам. В противном случае вряд ли можно рассчитывать при покрытии обязательств на финансовые вложения, поэтому уровень абсолютной ликвидности следует оценивать только исходя из суммы денежных средств.

В экономической литературе нормативное ограничение показателя установлено в размере 0,2-0,4, т.е. имеющиеся краткосрочные обязательства должны быть погашены за счет абсолютно ликвидных средств в срок от 2 до 5 дней (1: 0,4; 1; 0,2). В то же время сроки исполнения краткосрочных обязательств имеют достаточный разброс, вследствие чего доля обязательств, подлежащих ежедневной оплате, может существенно колебаться.

Наряду с абсолютной ликвидностью предлагают исчислять коэффициент критической (промежуточной) ликвидности, который позволяет оценить финансовое состояние организации с позиции приближенности ее к состоянию неплатежеспособности.

Анализ коэффициентов ликвидности в ООО «Хлебороб» за 2016-2018 гг. представлен в таблице 2.

Таблица 2 - Анализ коэффициентов ликвидности в ООО «Хлебороб» за 2016-2018 гг., тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г.к 2016 г. (+;-) |

2018 г.к 2017 г. (+;-) |

|

1. Денежные средства |

13520 |

6727 |

4354 |

-9166 |

-2373 |

|

2. Дебиторская задолженность |

39620 |

37765 |

32851 |

-6769 |

-4914 |

|

3. Запасы |

63750 |

79066 |

103264 |

39514 |

24198 |

|

4. Краткосрочные обязательства |

5919 |

2613 |

29318 |

23399 |

26705 |

|

5. Коэффициент абсолютной ликвидности |

2,28 |

2,57 |

0,15 |

-2,13 |

-2,42 |

|

6. Коэффициент промежуточной ликвидности |

8,98 |

17,03 |

1,27 |

-7,71 |

-15,76 |

|

7. Коэффициент текущей ликвидности |

19,75 |

47,29 |

4,79 |

-14,96 |

-42,5 |

Аналитические расчеты таблицы 2 показали, что по состоянию на конец 2018 года значение коэффициента абсолютной ликвидности исследуемой организации составило 0,15. Снижение показателя по сравнению с предыдущими периодами составило 2,13. Коэффициент текущей ликвидности изменяется как в сторону увеличения, так и в сторону уменьшения, так в 2016 году – 19,75, а в 2018 году – 4,79.

Обычно достаточно сравнительно небольших остатков денежных средств, обеспечивающих абсолютную платежеспособность, при условии высокой скорости их оборота.

Рассматривая концепцию движения денежных средств особое внимание уделяется операциям, связанным с оценкой эффективности функционирования собственного и заемного капитала, что позволяет сделать вывод о том, что сельскохозяйственная организация способна выполнять свои обязательства перед кредиторами, заемщиками и акционерами, а также способна расширять производство за счет собственных средств, аналогом которых является чистый денежный поток по текущей деятельности.

Список литературы Системный подход к анализу денежных активов как части оборотных средств

- Анализ денежных средств предприятия [Электронный ресурс] URL http://www.2fj.ru/buxgalterskij_uchet_i_audit/analiz_denezhnyx_sredstv_predpriyatiya.php (дата обращения 17.06.2019)