Системный подход к оценке эффективности инвестиционного проекта

Автор: Наркевич Лариса Владимировна, Казанский Андрей Владимирович

Журнал: Экономический журнал @economicarggu

Рубрика: Финансы, денежное обращение и кредит

Статья в выпуске: 2 (58), 2020 года.

Бесплатный доступ

В статье сформирована информационно - аналитическая среда, обеспечивающая системный подход к оценке эффективности инвестиционного проекта. Произведен перспективный анализ инвестиционного проекта технического оснащения процессов штамповки на производственном участке ОАО «Могилевтехмонтаж», результаты которого обосновали организационно-экономическую целесообразность модернизации по параметрам снижения ресурсоемкости производства. Системность заключается в стремлении изучить инвестиционный проект как многоаспектное экономическое явление, затрагивающее комплекс бизнес-процессов операционной деятельности и определяющее синергетический эффект от их взаимосвязи и взаимозависимости. Инновационная эффективность инвестиционного проекта может относится к разным объектам исследования; обеспечивает конкурентные преимущества проекта по сравнению с существующими в настоящее время на площадке реализации проекта. Реализация инвестиционного проекта рекомендована в формате модернизации имеющегося производства. Экономический эффект предложенного проекта совершенствования технологии производства деталей металлоконструкций рассчитан по выделенным направлениям

Инвестиционный проект, штамповка, эффект, замена, материалы, отходы, трудоемкость, затраты, изделие, прибыль

Короткий адрес: https://sciup.org/149127368

IDR: 149127368

A systematic approach to evaluating the effectiveness of an investment project

The article provides an information and analytical environment that provides a systematic approach to evaluating the effectiveness of an investment project. A prospective analysis of the investment project for technical equipment of stamping processes at the production site of JSC Mogilevtekhmontazh was made, the results of which proved the organizational and economic feasibility of modernization in terms of reducing the resource intensity of production. Consistency lies in the desire to study an investment project as a multifaceted economic phenomenon that affects the complex of business processes of operating activities and determines the synergistic effect of their relationship and interdependence. The innovative efficiency of an investment project can be related to different research objects; provides the competitive advantages of the project in comparison with those currently existing at the project implementation site. Implementation of the investment project is recommended in the format of modernization of the existing production. The economic effect of the proposed project for improving the technology of production of parts of metal structures is calculated in the selected areas

Текст научной статьи Системный подход к оценке эффективности инвестиционного проекта

Системный подход к оценке эффективности инвестиционного проекта рассмотрен в исследовании как непрерывный процесс, основанный на необходимости использования принципов и функций управления во взаимосвязи с концептуальными принципами оптимизации производственных затрат и критериями устойчивого развития строительной организации. При этом под процессом системного подхода к оценке эффективности инвестиционного проекта понимается совокупность последовательных действий по проведению ретроспективного комплексного анализа затрат, выбору инновационных альтернатив развития производственных процессов, принятию решений в области инвестиционного проектирования, управления затратами, их контролю и регулированию, проведению перспективного комплексного анализа и принятию на этой основе инновационно -инвестиционных решений. В проведенном исследовании системность заключается в стремлении изучить инвестиционный проект как многоаспектное экономическое явление, затрагивающее комплекс бизнес-процессов операционной деятельности и определяющее синергетический эффект от их взаимосвязи и взаимозависимости.

В исследовании разработано усовершенствование технологического процесса изготовления крепежных изделий металлоконструкций (опоры металлоконструкций, фланца, штока) за счет перехода на оборудование более высокой производительности (пресс кривошипный КД2124 25 тонн; пресс– автомат ПА–25) и исключения технологических операций механической обработки (операций: резка, сварка, токарная, сверловка). Экономический эффект внедрения проектной технологии на уровне ОАО «Могилевтехмонтаж» выразится в снижении себестоимости производства СМР по направлениям экономии материальных, трудовых, накладных затрат на единицу строительной продукции. На основании приведенных сравнительных технико–экономических показателей изготовления заготовок основания опоры для металлоконструкций, деталей «фланец», «шток» штамповкой с последующей сваркой встык и резкой с последующей механической обработкой установлены значительные преимущества предлагаемого технологического процесса изготовления крепежных деталей, основания для опоры металлоконструкций способом штамповки. Расчет экономической эффективности произведен по направлениям:

– снижение сырьеемкости, энергоемкости производства полуфабриката «основание для опоры металлоконструкций», фланцев, штоков (за счет замены материала, снижения отходов производства, энергопотребления) и соответственно прямых материальных затрат в составе себестоимости продукции;

– снижение трудоемкости производства обозначенных комплектующих металлоконструкций (за счет сокращения рабочих в результате исключения из технологического процесса трудоемких операций по механической обработке деталей) и соответственно прямых трудовых затрат в составе себестоимости продукции;

– повышение производительности труда на участке изготовления крепежных изделий в ОАО «Могилевтехмонтаж», что обеспечит снижение себестоимости продукции в части удельных косвенных расходов (коммерческих, управленческих) в себестоимости единицы продукции за счет объемов производства (масштаба производства);

– увеличение объемов производства в результате унификации номенклатуры изделий и сокращения потерь времени на переналадку оборудования.

Инновационная эффективность инвестиционного проекта относится к объекту исследования и не выходит за рамки ОАО «Могилевтехмонтаж»; обеспечивает конкурентные преимущества проекта по сравнению с существующими в настоящее время на площадке реализации проекта. Реализация инвестиционного проекта рекомендована в формате модернизации имеющегося производства.

Экономический эффект предложенного проекта совершенствования технологии производства деталей металлоконструкций рассчитан по выделенным направлениям; результаты внесены и обобщены в таблицах.

Расчет эффекта замены материала и сокращения технологических отходов в производстве изделий металлоконструкций . Наиболее значимым результатом перехода на штамповку при изготовлении полуфабриката, крепежных деталей на производственной площадке ОАО «Могилевтехмонтаж» среди рассматриваемых является снижение норм расхода основного материала и цен на него. Исходные данные по объемам производственной программы деталей СМК, технологическим характеристикам операций для расчета выбраны из оперативной отчетности предприятия. В результате замены одного материала другим изменяется не только количество потребленных материалов на единицу продукции, но и их стоимость. Совершенствование технологического процесса производства деталей металлоконструкций обеспечивает замену материала изготовления: основания опор металлоконструкций – проката листового горячекатаного на лист оцинкованный гладкий; фланца – силумина марки АК12 на лист оцинкованный гладкий.

ОАО «Могилевтехмонтаж» при изготовлении полуфабриката «основание для опоры металлоконструкций» получит выгоду по основному виду сырья за счет замены листа оцинкованного гладкого (цена 7,54 тыс. р. за тонну) на прокат листовой горячекатанный (цена 6,6 тыс. р. за тонну). Расчет эффекта замены основного материала производства по изделиям произведен методом абсолютных разниц (таблица 1).

Таблица 1

Расчет годового эффекта замены материала на единицу изделия

|

Показатель |

До замены мате |

риала |

После замены материала |

Эффек т, р. |

|||

|

норма расхода, кг |

цена за 1 кг, р. |

сумма, р. |

норма расхода, кг |

цена за 1 кг, р. |

сумма, р. |

||

|

Основание опоры металлоконструкций |

|||||||

|

Прокат листовой горячекатанный (Ст.3) |

1,96 |

7,54 |

14,78 |

– |

– |

– |

– |

|

Лист оцинкованный гладкий |

– |

– |

– |

1,72 |

6,6 |

11,35 |

–3,43 |

|

В том числе снижение удельных материальных затрат за счет: |

|||||||

|

– изменения норм расхода материала |

(1,72 – 1,96) · 7,54 = (–0,24) · 7,54 |

–1,81 |

|||||

|

– изменения цен на материал |

(6,6 – 7,54) · 1,72 = (–0,94) · 1,72 |

–1,62 |

|||||

|

Снижение затрат на материалы на годовую программу производства |

(–3,43) · 114 125 |

–391037,9 |

|||||

|

Фланец DN32 |

|||||||

|

Силумин марки АК12 |

1,07 |

8,09 |

8,68 |

– |

– |

– |

– |

|

Лист оцинкованный гладкий |

– |

– |

– |

0,93 |

6,60 |

6,13 |

–2,55 |

|

В том числе снижение удельных материальных затрат за счет: |

|||||||

|

– изменения норм расхода материала |

(0,93 – 1,07) · 8,09 = (–0,14) · 8,09 |

–1,16 |

|||||

|

– изменения цен на материал |

(6,60– 8,09) · 0,93 = (–1,49) · 0,93 |

–1,38 |

|||||

|

Снижение затрат на материалы на годовую программу производства |

(–2,55) · 126 326 |

-322089,57 |

|||||

Установлена экономия материалов в себестоимости единицы полуфабриката «основание для опоры металлоконструкций» в размере 3,43 р.; годовой экономический эффект в пересчете на производственную программу определен в сумме 391,038 тыс. р. Для изделия фланец DN32 экономия себестоимости единицы крепежа определена в размере 2,55 р., которая в пересчете на годовой объем производства составила 322,090 тыс. р. При этом значительная экономия достигается за счет фактора снижения цен на используемый в производстве материал: в себестоимости единицы основания для опоры 1,81 р. (52,81 %); себестоимости единицы фланца DN32 – 1,16 р. (45,69 %). Снижение норм расхода материала определило уменьшение затрат по строке себестоимости полуфабриката основания опоры – «материалы» на 1,62 р. (47,19 %); фланца DN32 – 1,38 р. (54,31 %).

Внедрение операций штамповки в технологический процесс производства изделий для металлоконструкций в соответствии с исходными данными позволило значительно снизить отходы материалов. Снижение материальных затрат в части уменьшение отходов производства оснований для опоры металлоконструкций, фланцев, штоков рассчитано исходя из коэффициента использования металла по вариантам технологий, цен на материалы и годовой программы производства. Сокращение технологических операций приведет к дополнительной выгоде – экономии основного материала выделенного на припуски для выполнения при механической обработке соответственно по видам изделий: полуфабрикат для опоры – 0,24 кг (0,61 – 0,37) на изделие за счет сокращения технологических отходов; фланец – 0,14 кг (0,28 – 0,14) на изделие; шток – 0,097 кг (0,118 – 0,021).

Расчет произведен, исходя из коэффициента использования металла соответственно по видам изделий составляет: для процесса штамповки – 0,78; 0,85; 0,95; для резки с механической обработкой – 0,69; 0,74; 0,79. Произведен расчет эффекта от сокращения технологических отходов в производстве основания для опоры металлоконструкций и крепежных изделий; результаты расчетов внесены в таблицу 2.

Таблица 2

Расчет годового эффекта от сокращения технологических отходов на единицу изделия

|

Способ изготовления изделия |

До изменения технологического процесса |

После изменения технологического процесса |

Эффект, р. |

||||

|

норма отходов, кг |

цена за 1 кг, р. |

сумма, тыс. р. |

норма отходов, кг |

цена за 1 кг, р. |

сумма, тыс. р. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Основание опоры металлоконструкций |

|||||||

|

Механическая резка и обработка поверхностей |

0,610 |

7,54 |

4,60 |

– |

– |

– |

– |

|

Штамповка, сварка |

– |

– |

– |

0,375 |

6,6 |

2,47 |

–2,13 |

|

Снижение отходов на годовую программу производства |

(–2,13) · 114 125 |

–242 597,80 |

|||||

|

Норма отходов принята в соответствии с коэффициентом использования металла: – штамповка, сварка: 1,72 · 0,22 = 0,375 кг – резка, механическая обработка: 1,96 · 0,31 = 0,610 кг |

|||||||

|

Фланец DN32 |

|||||||

|

Механическая резка, механическая обработка |

0,283 |

8,09 |

2,29 |

– |

– |

– |

– |

|

Штамповка, сварка |

– |

– |

– |

0,139 |

6,60 |

0,92 |

–1,37 |

|

Экономический эффект на годовую программу производства |

(–1,37) · 126326 |

–173 391,73 |

|||||

|

Шток DN32 |

|||||||

|

Механическая обработка Продолжение таблицы 2 |

0,118 |

4,8 |

0,56 |

– |

– |

– |

– |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Штамповка с использованием пресс– автомата |

– |

– |

– |

0,021 |

4,8 |

0,10 |

–0,46 |

|

Экономический эффект на годовую программу производства |

(–0,46) · 115 720 |

–53 657,05 |

|||||

|

Норма отходов принята в соответствии с коэффициентом использования металла: – механическая обработка: 0,56 · 0,21 = 0,118 кг – штамповка, сварка: 0,42 · 0,05 = 0,021 кг |

|||||||

По данным таблицы 2 установлено, что в результате перехода на технологию штамповки в производстве полуфабриката «основание для опоры металлоконструкций» коэффициент использования металла вырастет, что указывает на снижение отходов в виде металлической стружки на 0,235 кг и экономию материалов в себестоимости единицы продукции в размере 2,13 р., в пересчете на годовую программу выпуска (114125 шт.) снижение материальных затрат составит 242,598 тыс. р. Относительно крепежных материалов сумма экономии в результате снижения отходов составит: для фланцев – 173,392 тыс. р.; для штока – 53,657 тыс. р.

Коэффициент использования металла для процесса штамповки прессовым оборудованием ниже, чем для механической обработки, что указывает на уменьшение отходов и экономию материалов в себестоимости единицы продукции и в пересчете на годовую программу выпуска.

Расчет эффекта от снижения трудоемкости изготовления изделий металлоконструкций. Предложенный способ производства оснований для опоры металлоконструкций, крепежных изделий «фланец», «шток» с использованием технологической операция «штамповка» обеспечит также существенное снижение трудоемкости серийного изготовления изделий в результате исключения трудоемких операций механической обработки заготовок, полученных резкой.

Снижение затрат по фонду заработной платы установлено по результатам сокращения фонда рабочего времени, относительной экономии основных и вспомогательных рабочих в результате роста среднечасовой выработки способа изготовления изделий штампом. Произведенные расчеты в данном направлении внесены в таблицу 3.

В расчетах принят полезный фонд рабочего времени рабочего в соответствии с производственным календарем на 2020 г. и нормой продолжительности рабочего времени при 40–часовой рабочей неделе в размере 2032 часа.

Снижение трудоемкости производственного процесса определяет относительное высвобождение рабочих в производстве изделий: соответственно опоры металлоконструкций – 14 рабочих, что обеспечит годовую экономию по фонду оплаты труда с учетом отчислений в бюджет

238,442 тыс. р.; фланца – 13 человек (214,516 тыс. р.); штока – 7 человек (116,628 тыс. р.).

Таблица 3

Расчет годового эффекта от снижения трудоемкости изготовления изделий

|

Показатель |

До изменения технологического процесса |

После изменения технологического процесса |

Изменение |

|

Основание опоры металлоконструкций |

|||

|

Удельная трудоемкость изготовления единицы продукции, чел–час |

0,360 |

0,113 |

–0,25 |

|

Годовая программа производства, шт. |

114 125 |

114 125 |

0 |

|

Фонд рабочего времени на производство, чел–час |

41 085 |

12 839 |

–28 246 |

|

Полезный фонд рабочего времени рабочего за год, час |

2 032 |

2 032 |

0 |

|

Плановая численность рабочих, чел. |

20 |

6,32 |

–14 |

|

Снижение затрат на оплату труда, р. |

– |

– |

–238 442,20 |

|

Экономический эффект в соответствием с уровнем заработной платы последнего месяца 2019 г., отчислений в фонд социальной защиты и в Белгосстрах: 14 · 12 744,00 · 1,346 = 238 422,20 р. |

|||

|

Фланец DN32 |

|||

|

Удельная трудоемкость изготовления единицы продукции, чел–час |

0,303 |

0,102 |

–0,201 |

|

Годовая программа производства, шт. |

126 326 |

126 326 |

0 |

|

Фонд рабочего времени на производство, чел–час |

38 319 |

12 907 |

–25 412 |

|

Полезный фонд рабочего времени рабочего за год, час |

2 032 |

2 032 |

0 |

|

Плановая численность рабочих, чел. |

18,9 |

6,4 |

–13 |

|

Снижение затрат на оплату труда, р. |

–214 515,56 |

||

|

Экономический эффект: 13 · 12 744,00 · 1,346 = 214 515,56 р. |

|||

|

Шток DN32 |

|||

|

Удельная трудоемкость изготовления единицы продукции, чел–час |

0,224 |

0,105 |

–0,12 |

|

Годовая программа производства, шт. |

115 720 |

115 720 |

0 |

|

Фонд рабочего времени на производство, чел–час |

25 966 |

12 151 |

–13 816 |

|

Полезный фонд рабочего времени рабочего за год, час |

2032 |

2032 |

0 |

|

Плановая численность рабочих, чел. |

13 |

6 |

–7 |

|

Снижение затрат на оплату труда, р. |

–116 628,42 |

||

|

Экономический эффект: 7 · 12 744,00 · 1,346 = 116 628,42 р. |

|||

Предложенный способ производства полуфабриката опоры металлоконструкций, крепежных изделий «фланец», «шток» штамповкой на базе прессового оборудования обеспечит существенное снижение материалоемкости, трудоемкости изготовления указанных изделий в результате рационального использования современных материалов, снижения отходов, исключения трудоемких операций механической обработки заготовок.

Снижение затрат по фонду оплаты труда установлено по результатам сокращения фонда рабочего времени, относительной экономии основных рабочих в результате роста среднечасовой выработки способа изготовления штампом.

В таблице 4 обобщены результаты в соответствии с ранее произведенными расчетами снижения затрат на производство оснований для опор металлоконструкций, фланцев, штоков по отдельным статьям затрат (снижение затрат на материалы, отходы, затрат на электроэнергию, расходов на оплату труда) в результате совершенствования технологического процесса изготовления изделий металлоконструкций на участке серийного производства крепежных изделий строительно–монтажного управления №3 ОАО «Могилевтехмонтаж».

Таблица 4

Прогноз годовой экономии по статьям затрат в результате внедрения операций штамповки в процесс производства оснований для опор металлоконструкций, фланца, штока

|

Статьи снижения затрат |

Сумма, тыс. р. |

|

Резерв снижения материальных затрат в результате замены основного материала изготовления изделий металлоконструкций (металла) |

713,13 |

|

Резерв снижения технологических отходов на годовую программу производства |

469,65 |

|

Резерв снижения затрат на электроэнергию |

93,82 |

|

Резерв снижения фонда оплаты труда с учетом отчислений в результате снижения трудоемкости |

569,59 |

|

Итого резерв снижения затрат |

1 846,18 |

По данным таблицы 4, где обобщены результаты перспективного анализа, установлена годовая экономия затрат в сумме 1 846,18 тыс. р. Резервы снижения себестоимости по видам изучаемых изделий металлоконструкций представлены в таблице 5.

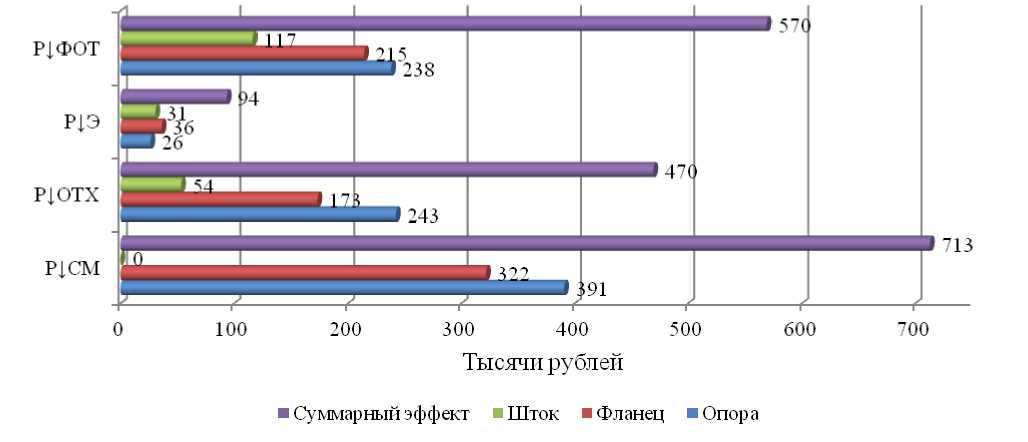

Суммарный эффект снижения сырья и материалов определен в размере 713 тыс. р.; технологических отходов – 470 тыс. р.; фонда оплаты труда с отчислениями – 570 тыс. р.; снижения затрат на электроэнергию – 94 тыс. р. В структуре снижения затрат по видам продукции наибольший удельный вес отнесен на основание опоры металлоконструкций (48,67 %); на изделия «фланец», «шток» соответственно приходится 40,43 и 10,90 %. Наиболее значимый эффект обеспечен заменой основного материала производства фланцев силумина марки АК12 на лист оцинкованный гладкий.

Резервы снижения себестоимости производства изделий металлоконструкций, тыс. р.

Таблица 5

|

Резерв снижения себестоимости |

Обозначение |

Опора |

Фланец |

Шток |

Суммарный эффект |

|

Резерв снижения материальных затрат в результате замены основного материала |

Р↓СМ |

391 |

322 |

0 |

713 |

|

Резерв снижения технологических отходов |

Р↓ОТХ |

243 |

173 |

54 |

470 |

|

Резерв снижения затрат на электроэнергию |

Р↓Э |

26 |

36 |

31 |

94 |

|

Резерв снижения фонда оплаты труда с учетом социальных выплат |

Р↓ФОТ |

238 |

215 |

117 |

570 |

|

Итого резерв снижения затрат по изделиям |

– |

899 |

746 |

201 |

1 846 |

|

Структура резервов по видам продукции, % |

– |

48,67 |

40,43 |

10,90 |

100,00 |

На рисунке 1 представлен суммарный эффект снижения затрат по статьям в результате внедрения прогрессивной технологии штамповки при производстве фланцев и штока пневматического цилиндра вместо применяемой в настоящее время трудоемкой, материалоемкой технологии литья, механической обработки изделий.

Рис.1. Экономический эффект внедрения технологии штамповки в процесс производства опоры, фланца и штока ОАО «Могилевтехмонтаж», тыс. р.

Реализация инновационно - инвестиционного проекта технического оснащения процессов штамповки при производстве изделий металлоконструкций ОАО «Могилевтехмонтаж» обеспечит внедрение операций штамповки прессовым оборудованием на производственной площадке анализируемого предприятия с экономическим эффектом снижения себестоимости производства услуг в размере 1 846,18 тыс. р.

Произведен перспективный анализ прироста валовой прибыли по гибкому бюджету по результатам внедрения инвестиционного проекта (экономия связана с переменными затратами); учтен график и срок ввода оборудования в первом полугодии 2020 г.

Объемы производства продукции (работ, услуг) рассчитаны, исходя из потребности крепежных изделий для монтажа металлических строительных конструкций; производства стальных строительных конструкций; монтажа, наладки, ремонта и технического обслуживания оборудования спецназначения; монтажа, установки промышленных машин и оборудования и прочих строительных работ с учетом ограничений производительности прессового оборудования.

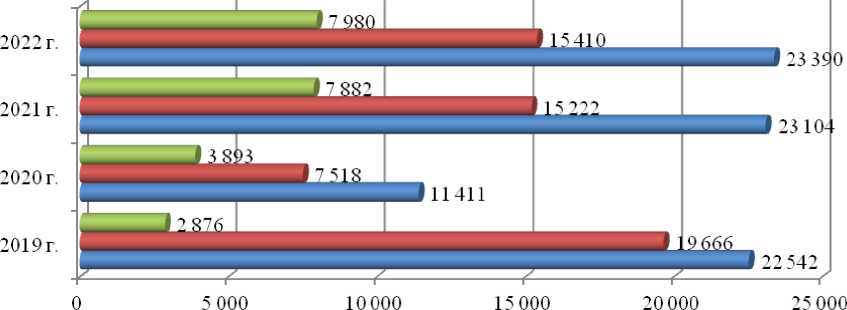

Среднегодовой темп роста объема производства строительной продукции за 2017 – 2019 гг. составил 101,24 %; данный прирост заложен в перспективный расчет объемов производства на 2020 – 2022 гг. Валовая прибыль по операционной деятельности после внедрения прогрессивной технологии и реализации инвестиционного проекта определена с учетом роста объемов производства и в соответствии с уровнем загрузки производственной мощности, экономии затрат в результате снижения сырьеемкости, энергоемкости и трудоемкости производства полуфабриката опоры металлоконструкций, крепежных изделий «фланец», «шток»; результаты перспективного анализа внесены в таблицу 5.

Таблица 5

Перспективный анализ валовой прибыли в результате реализации проекта

|

Показатель |

2019 г. (базис) |

Второе полугодие 2020 г. |

2021 г. |

2022 г. |

|

Объем производства продукции (работ, услуг), тыс. р. |

22 542,00 |

11 410,55 |

23 103,67 |

23 389,72 |

|

Затраты на рубль произведенной продукции (работ, услуг), р. / р. |

0,872 |

0,872 |

0,872 |

0,872 |

|

Затраты на производство до внедрения инвестпроекта по гибкому бюджету, тыс. р. |

19 666,00 |

9 954,75 |

20 156,01 |

20 405,57 |

|

Экономия затрат по проекту, тыс. р. |

0,00 |

923,09 |

1 869,04 |

1 892,18 |

|

Затраты на производство после внедрения инвестпроекта, тыс. р. |

19 666,00 |

9 031,66 |

18 286,96 |

18 513,39 |

|

Затраты на рубль произведенной продукции (работ, услуг) после внедрения инвестпроекта, р. / р. |

0,872 |

0,792 |

0,792 |

0,792 |

|

Валовая прибыль, тыс. р. |

2876,00 |

2378,90 |

4816,70 |

4876,34 |

|

Прирост прибыли после внедрения инвестпроекта относительно базового периода, тыс. р. |

– |

– |

1940,70 |

2000,34 |

|

Относительный прирост прибыли (базисные темпы), % |

100,00 |

– |

67,48 |

69,55 |

В таблице 5 данные базисного периода выбраны из отчета о затратах на производство продукции, работ, услуг в соответствии с фактическими данными 2019 г. Последующие расчеты производились, исходя из затрат на рубль на рубль произведенной продукции (работ, услуг) с учетом роста переменных затрат. На рисунке 2 наглядно представлен прогноз валовой прибыли в системе гибкого бюджета по результатам реализации инвестиционного проекта технического оснащения процессов штамповки с уровнем инновационной составляющей технологического процесса производства опоры металлоконструкций, фланцев, штока.

■ Валовая прибыль ■ Затр аты на пр oi вводе тво ■ Объем пр oi вводства продукцшi

Рис. 2. Перспективный анализ валовой прибыли с учетом графика реализации инновационно - инвестиционного проекта, тыс. р.

По результатам расчетов установлен прирост прибыли за счет экономии прямых материальных и трудовых затрат, роста объемов производства продукции (работ, услуг): в 2020 г. прирост выпуска строительной продукции установлен в размере 1,24 % (в последующие периоды цепной темп роста составил 101,24 % с учетом высоких рисков рыночной неопределенности на рынке строительной продукции); снижение затрат на рубль произведенной продукции (работ, услуг) – 0,081 р. / р.; среднегодовой темп снижения затрат на производство после внедрения инвестпроекта 98,00 %; среднегодовой темп роста валовой прибыли – 119,24 %.

Произведен расчет параметров оценки эффективности и целесообразности инвестиционного проекта технического оснащения процессов штамповки деталей металлоконструкций в динамике с учетом годового экономического эффекта от внедрения технологии штамповки в ближайшие 3 года и ставки дисконта в размере 12 % (таблица 6). Методика расчета параметров и критериев оценки инвестиционного проекта рассмотрена в стандартном формате анализа с авторскими изменениями 8 Ошибка! Источник ссылки не найден.Ошибка! Источник ссылки не найден. .

В расчетах капвложения приняты в формате лизинговых платежей; ежегодные доходы (экономия затрат) инвестиционного цикла приняты с учетом гибкого бюджета и производительности прессового оборудования (таблица 5). Результаты расчета внесены в таблицу 6.

Таблица 6

Расчет чистой дисконтированной стоимости инвестиционного проекта, тыс. р.

|

Годы |

Инвестиции |

Доходы |

Коэффициент дисконтирования (ставка дисконта 12 %) |

Дисконтированные инвестиции |

Дисконтированные доходы |

Чистая дисконтированная стоимость |

|

2020 г. |

151,38 |

923,09 |

0,8929 |

135,16 |

824,19 |

689,03 |

|

2021 г. |

196,51 |

1 869,04 |

0,7972 |

156,66 |

1 489,99 |

2 022,36 |

|

2022 г. |

196,51 |

1 892,18 |

0,7118 |

139,87 |

1 346,82 |

3 229,31 |

|

Итого |

544,40 |

4 684,31 |

– |

431,69 |

3 660,99 |

3 229,31 |

Чистая дисконтированная стоимость на перспективу трех лет жизни проекта определена в размере 3 229,31 тыс. р., следовательно, инвестиционный проект целесообразен к реализации. Индекс рентабельности (доходности) инвестиций определен в размере 8,48. Динамический срок окупаемости проекта установлен в размере 3,54 месяца, что соответствует высокой доходности предлагаемого проекта внедрения прогрессивной технологии штамповки изделий металлоконструкций.

Если рассчитывать внутреннюю норму доходности в соответствии с традиционной методологией анализа, то с учетом высокой доходности проекта размер ее получается очень высоким. Поскольку IRR является ставкой реинвестирования, то при высокой величине IRR (существенный недостаток данного показателя оценки инвестиционных проектов) небольшое изменение во временной структуре денежных потоков приводит к значительному изменению IRR. Метод предполагает, что получаемые средства в любой год можно реинвестировать (вложить и получить доходность) по ставке IRR. Реинвестировать деньги под процент более 100 % в год невозможно. Данная ситуация демонстрирует случаи, когда IRR неадекватен. В связи с этим предусмотрен расчет модифицированной внутренней нормы доходности MIRR. MIRR определяется как норма дохода, при которой все ожидаемые доходы, приведенные к концу проекта, имеют текущую стоимость, равную стоимости всех требуемых затрат. Расчет MIRR имеет вид:

431,69 = 3 660,99 / (1 + МIRR)3;

МIRR = 2,039 – 1 = 1,039.

Модифицированная внутренняя норма доходности установлена в размере 1,039, что значительно выше цены источника средств для данного проекта и указывает на выгодность рекомендованного инвестиционного проекта технического оснащения процессов штамповки на производственном участке строительно–монтажного управления №3 ОАО «Могилевтехмонтаж».

***

Таким образом, экономический эффект предложенного инвестиционного проекта включает: снижение сырьеемкости, энергоемкости, трудоемкости и соответственно прямых материальных и трудовых затрат в составе себестоимости строительной продукции; повышение производительности труда на участке изготовления опоры, фланцев, штока, что обеспечит снижение себестоимости продукции в части удельных накладных расходов в себестоимости единицы продукции за счет роста объемов выпуска продукции; рост качества производимых изделий металлоконсрукций, что обеспечит надежность и долговечность.

Результаты перспективного анализа инвестиционного проекта технического оснащения процессов штамповки показали, что замена технологического процесса резки и последующей механической обработки поверхности крепежных изделий: фланца; штока; полуфабрикатов основания опоры металлоконструкции на штамповку обозначенных изделий обеспечивает экономию по направлениям снижения сырьеемкости, энергоемкости, трудоемкости. Пот итогам расчетов годовая экономия затрат определена в размере 1 846,18 тыс. р. В структуре снижения затрат по видам продукции наибольший удельный вес отнесен на основание опоры металлоконструкций (48,67 %); на изделия «фланец», «шток» соответственно приходится 40,43 и 10,90 %. Наиболее значимый эффект обеспечен заменой основного материала производства фланцев силумина марки АК12 на лист оцинкованный гладкий.

Анализ параметров и критериев оценки инвестиционного проекта определил высокий уровень его эффективности:

– чистая дисконтированная стоимость на перспективу трех лет жизни проекта определена в размере 3 229,31 тыс. р.;

– индекс рентабельности инвестиций – 8,48;

– динамический срок окупаемости проекта – 3,54 месяца.

Список литературы Системный подход к оценке эффективности инвестиционного проекта

- Борисова Л. А., Абидов М.Х. Проблемы цифровизации строительной отрасли.// УЭПС. 2019. № 3. С. 53 - 58.

- Бургонов О. В., Круглов Д.В. Предпринимательство и инвестиции в строительство как фактор роста отечественной экономики // Экономика и предпринимательство. 2017. № 11. С. 1290-1295.

- Глухов В. В., Васецкая Н.О., Клочков Ю.С. Оценка результативности интегрированных инновационных научно-образовательных структур // Взаимодействие кафедр ЮНЕСКО по управлению качеств образования в интересах устойчивого развития. Санкт-Петербург. №4 (61). С. 176 - 182.

- Матушевская Е.А., Очередникова О.С. Имущественные комплексы производственных предприятий: методики анализа и пути совершенствования // Экономический анализ: теория и практика. 2017. Т.16. №4(463). С.768- 781.