Системный подход к управлению финансовой устойчивостью организации

Автор: Гармаш И.А., Пасько Е.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3-4 (12), 2014 года.

Бесплатный доступ

В статье исследуется механизм управления финансовой устойчивостью организации с позиции комплексного подхода к его изучению. Определены основные элементы системы управления финансовой устойчивостью, обоснованы ключевые индикаторы, которые необходимо учитывать при ее оценке.

Финансовая устойчивость, управление, ключевые индикаторы, критерии оценки

Короткий адрес: https://sciup.org/140108783

IDR: 140108783

Текст научной статьи Системный подход к управлению финансовой устойчивостью организации

Управление финансовой устойчивостью является неотъемлемой частью финансового менеджмента. Выбор подходов к управлению финансовой устойчивостью организаций имеет важное теоретическое и практическое значение, поскольку оказывает непосредственное воздействие на результативность такого управления.

Тесная взаимосвязь категории «финансовая устойчивость» с другими категориями финансового менеджмента позволяет рассматривать управление финансовой устойчивостью с точки зрения системного подхода.

С этой позиции система управления финансовой устойчивостью организации – это упорядоченная совокупность взаимосвязанных и взаимозависимых элементов, совместно функционирующих с целью достижения определенного состояния финансовых ресурсов в пределах заданных параметров финансовой устойчивости производственной организации.

Систему управления финансовой устойчивостью предприятия можно представить как единство структуры, механизма и процесса управления финансовой устойчивостью.

Система управления финансовой устойчивостью состоит из объекта и субъекта управления. В качестве управляемого объекта выступает устойчивость финансов, которая характеризуется не абсолютными значениями составляющих баланса организации, а их структурой. Субъектом управления в этой системе выступает финансовая служба организации, которая на основе полученной информации разрабатывает мероприятия по повышению уровня финансовой устойчивости или удержания ее в запланированных пределах.

Представляется целесообразным увязывание процесса управления финансовой устойчивостью с целями развития организации.

Целью управления финансовой устойчивостью является поддержание динамического финансового равновесия, стабильной платежеспособности, кредитоспособности и инвестиционной привлекательности предприятия, способного обеспечить возрастание его рыночной стоимости в условиях изменяющейся внутренней и внешней среды.

Общий подход к определению механизма управления финансовой устойчивостью целесообразно представить в виде схемы (рисунок 1).

С точки зрения современной финансовой теории управление финансовой устойчивостью организации строится на основе:

-

- спецификации целей деятельности с учетом подчинения системы управления финансовой устойчивостью стратегической цели;

—

Общая оценка финансовой устойчивости

Определение «слабых мест»

—

Детальный анализ «слабых мест»

Выбор стратегии управления финансовой устойчивостью

Разработка конкретных мероприятий по повышению финансовой устойчивости

Разработка системы управления финансовой устойчивостью

Рисунок 1. Механизм управления финансовой устойчивостью организации

-

- выбора соответствующего основной стратегической цели вектора подцелей, включающих целевые установки по управлению финансовой устойчивостью организации;

-

- подкрепления целевых установок на уровне подцелей количественными индикаторами;

-

- идентификации факторов, определяющих финансовую устойчивость организации, с выявлением их взаимосвязи и приоритетности;

-

- выбора количественных показателей, характеризующих факторы финансовой устойчивости хозяйствующего субъекта;

-

- управления факторами финансовой устойчивости организации с использованием инструментария стратегического менеджмента .

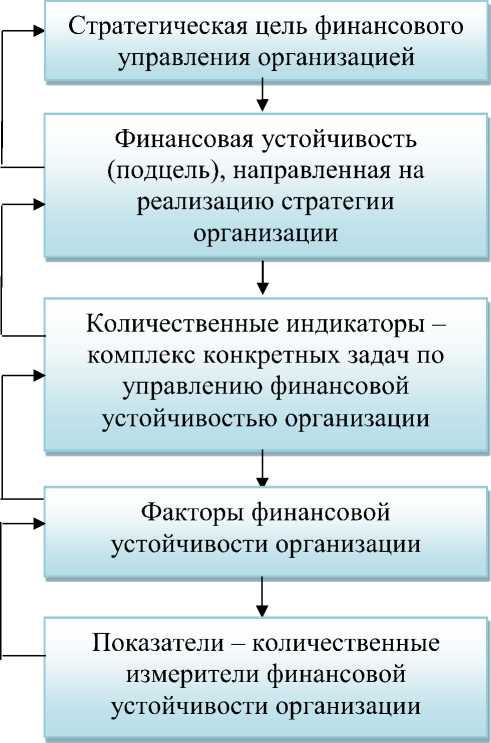

Взаимосвязь целей, факторов и показателей финансовой устойчивости компании представлена на рисунке 2.

Рисунок 2. Взаимосвязь целевых установок, факторов и показателей финансовой устойчивости компании

Первые две компоненты на рисунке 2 характеризуют место финансовой устойчивости организации в системе целевых установок и ее роль в реализации стратегии компании. Последующие элементы служат специфическим инструментарием реализации целевых установок. Целевые установки могут рассматриваться как вектор сопутствующих целей (подцелей), которые лежат в русле достижения главной стратегической цели организации.

Принятие финансовых решений в области управления финансовой устойчивостью организации должно быть основано на следующих принципах:

-

- интеграции оценки результатов влияния внешних и внутренних факторов и каналов коммуникации, формирующих ожидания собственников, кредиторов и инвесторов;

-

- вариантности ключевых факторов, влияющих на финансовую устойчивость предприятия;

-

- сбалансированности результатов;

-

- многообразия источников финансирования предприятия;

-

- информационной неопределенности.

Оптимальная модель управления финансовой устойчивостью организации зависит от учета внутренних и внешних факторов и выбора ключевых количественных индикаторов, отражающих целевые установки.

Количественные индикаторы применительно к управлению финансовой устойчивостью предприятия представляют собой конкретные задачи, выражаемые в количественных показателях. В свою очередь, они опираются на факторы финансовой устойчивости, характеризующие деятельность, от которой зависит решение поставленных задач по управлению финансовой устойчивостью организации.

Таким образом, финансовая устойчивость организации может быть описана посредством комплекса показателей, что предполагает возможность формулирования заданных требований в виде набора параметров, которым должна удовлетворять организация, чтобы быть финансово устойчивой .

При выборе критериев, оценивающих финансовую устойчивость промышленных организаций, необходимо учитывать ряд требований.

Во-первых, показатели должны быть максимально информативны.

Во-вторых, они должны давать возможность проводить оценку финансового состояния и качества управления как в пространстве (в сравнении с другими), так и во времени (ежемесячно, ежеквартально, за ряд лет) и рассчитываться по данным существующей отчетности.

В-третьих, необходимо, чтобы у показателей были числовые нормативы минимально удовлетворительного уровня или диапазона изменений.

В-четвертых, они должны находиться в причинно-следственной связи с изучаемыми признаками, то есть быть сводимыми в модельные выражения.

Целесообразно также избегать излишне сложных показателей в целях обеспечения однозначности их интерпретации, как специалистами, так и конечными потребителями, включая индивидуальных.

При выборе критериев оценки финансовой устойчивости необходимо также учитывать особенности и условия функционирования современных промышленных предприятий, в частности мясной промышленности, а именно:

-

1) дефицит денежных ресурсов по причине низкой рентабельности производства;

-

2) рост производственных издержек опережающими темпами, что приводит к снижению уровня доходности и оказывает тормозящее влияние на динамику инвестиций в основной капитал;

-

3) низкие темпы роста объемов производства продукции животноводства не создают необходимых условий для выработки мясных продуктов из отечественного сырья в требуемых объемах;

-

4) интенсивный рост импорта мяса и мясных продуктов для переработки;

-

5) высокий уровень материалоемкости.

Так же как по-разному трактуется само понятие «финансовая устойчивость» в отечественной литературе, для ее анализа и оценки на практике применяются различные инструменты.

В данной связи традиционные подходы к управлению финансовой устойчивостью организации строятся на базе проведения:

-

- коэффициентного анализа путем разработки отдельных коэффициентов и выявления связи между ними с целью отбора определенного комплекса критериальных показателей финансовой устойчивости организации;

-

- финансово-статистического анализа, в ходе которого аналитические коэффициенты финансовой устойчивости, рассчитанные по данным финансовой отчетности организации, сравниваются с нормативными, фактическими среднеотраслевыми или лучшими значениями;

-

- рейтингового анализа, предполагающего присвоение частным показателям определенного количества баллов в зависимости от граничных значений и получение посредством суммирования комплексного показателя финансовой устойчивости организации;

-

- конструирования агрегированных интегральных показателей финансовой устойчивости организации, основывающихся на взаимосвязи частных показателей;

-

- разработки дискриминантных моделей, строящихся с помощью обоснования ряда показателей в целях определения вероятности банкротства .

Одним из наиболее распространенных инструментов является система относительных показателей финансовой устойчивости, которые отражают разные стороны состояния активов и пассивов предприятия:

-

1. Коэффициент концентрации собственного капитала (автономии, независимости), который характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность.

-

2. Коэффициент концентрации заемного капитала, показывающий, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактически, часть заемного капитала в общем размере финансовых ресурсов предприятия.

-

3. Коэффициент соотношения заемного и собственного капитала (коэффициент финансового левериджа), который отражает величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия, и соответственно, уровень финансового риска.

-

4. Коэффициент соотношения мобильных и иммобилизованных средств. Он показывает, сколько оборотного капитала предприятия

-

5. Коэффициент маневренности собственных средств, характеризующий часть собственного капитала, которая используется для финансирования текущей деятельности, то есть, вложена в оборотные средства.

-

6. Коэффициент структуры долгосрочных вложений. Показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников.

-

7. Коэффициент устойчивого финансирования, отражающий часть активов финансируемых за счет устойчивых источников, а следовательно, степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия.

приходится на внеоборотные активы, и позволяет контролировать оптимальную структуру активов организации.

Изложенный выше методический подход является простым с точки зрения расчета, вместе с тем, он не позволяет получить полную картину. Это связано с рядом проблем. Во-первых, недостоверность данных финансовой отчетности организаций, что не позволяет опираться в полной мере на полученные результаты при определении путей развития финансового менеджмента организации. Во-вторых, установленные нормативы для коэффициентов, характеризующих финансовое состояние организаций, не отражают особенностей текущего состояния российской экономики. Кроме того, нормальный уровень показателей зависит от многих факторов: отраслевой принадлежности предприятия, условий кредитования, сложившейся структуры источников средств, оборачиваемости оборотных активов, репутации организации и т. д. В-третьих, некоторые коэффициенты, содержащиеся в перечне, функционально связаны между собой.

По нашему мнению, задаче управления финансовой устойчивостью в большей степени соответствует методический подход, который заключается в определении типа финансовой устойчивости.

В основе данной методики лежит соотношение между стоимостью материально-производственных запасов и источниками их формирования (собственными и заемными).

Показатели обеспеченности запасов и затрат источниками их формирования позволяют определить тип финансового состояния по степени устойчивости.

Для характеристики источников формирования запасов используется несколько показателей, отражающих различную степень охвата разных видов источников:

-

– наличие собственных оборотных средств, равных разнице величины собственных средств и величины внеоборотных активов;

-

– наличие собственных и долгосрочных заемных источников формирования запасов, получаемых из предыдущего показателя, увеличенного на сумму долгосрочных заемных средств;

-

– общая величина основных источников формирования запасов, равная сумме предыдущего показателя и величины краткосрочных заемных средств.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

-

– излишек (+) или недостаток (-) собственных оборотных средств (ФС), определяемый как разница между наличием собственных оборотных средств и величиной запасов и затрат;

-

– излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (Ф Т ), определяемый как разница между наличием собственных и долгосрочных заемных источников и величиной запасов;

-

– излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Ф О ), определяемый как разница между общей величиной основных источников и величиной запасов.

С помощью данных показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

S = [Ф С , Ф Т , Ф О ]. (1)

Вычисление трехмерного показателя типа финансового состояния позволяет классифицировать финансовые ситуации по степени их устойчивости (таблица 1).

Главным достоинством этого метода является определенность в оценке финансовой устойчивости предприятия, которая рассчитывается в целом как многофакторная модель. Однако, и ему присущи недостатки. В частности, в рамках предлагаемого подхода оцениваются источники финансовых ресурсов на предмет дефицита – излишек, и не оценивается стоимость привлечения этих ресурсов. Кроме, того четыре фазы состояния,

Таблица 1.1. Типы финансовой устойчивости предприятия через которые оценивается финансовая устойчивость представляют собой крайние точки финансовой устойчивости.

|

Тип финансовой устойчивости |

Характеристика типов финансовой устойчивости |

Используемые источники покрытия затрат |

Условие |

|

Абсолютная финансовая устойчивость |

Запасы и затраты полностью покрываются собственными ресурсами. Имеет место, если величина материально производственных запасов меньше суммы собственных оборотных средств и банковских кредитов под эти товарно-материальные ценности. Характеризуется высокой |

Собственны е оборотные средства |

Ф С ≥ 0, Ф Т ≥ 0, Ф О ≥ 0 |

|

платежеспособностью; предприятие не зависит от кредиторов |

|||

|

Нормальная финансовая устойчивость |

Предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты. Выражается равенством между величиной материальнопроизводственных запасов и суммой собственных оборотных средств и банковских кредитов. Характеризуется нормальной платежеспособностью и эффективной производственной деятельностью |

Собственны й оборотный капитал плюс долгосрочны е кредиты |

Ф С < 0, Ф Т ≥ 0, Ф О ≥ 0 |

|

Неустойчивое финансовое положение |

Может привести к нарушению платежеспособности организации. Однако в этом случае сохраняется возможность восстановления равновесия между платежными средствами и платежными обязательствами за счет пополнения источников собственных средств и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных и среднесрочных кредитов и заемных средств |

Собственны й оборотный капитал плюс долгосрочны е и краткосрочн ые кредиты и займы |

Ф С < 0, Ф Т < 0, Ф О ≥ 0 |

|

Кризисное финансовое состояние |

При данном состоянии организация неплатежеспособна и находится на грани банкротства. В этом случае величина материальнопроизводственных запасов больше суммы собственных оборотных средств и кредитов банка |

Все возможные источники покрытия затрат |

Ф С < 0, Ф Т < 0, Ф О < 0 |

Исследование различных подходов к анализу и оценке финансовой устойчивости, предлагающихся разными экономистами, позволяет сделать вывод о том, большинство из них не удовлетворяет информационные потребности всех заинтересованных лиц. Нами предлагается система показателей финансовой устойчивости предприятия, основанная на оптимальных оценочных индикаторах финансовой устойчивости, то есть, оптимальной, по нашему мнению, системе показателей с точки зрения их достаточности и рациональности.

На основе произведенных исследований считаем целесообразным ввести следующие критерии в систему показателей анализа финансовой устойчивости предприятия:

-

1. Kоэффициент финансового левериджа.

-

2. Коэффициент обеспеченности собственными оборотными средствами.

-

3. Коэффициент рентабельности собственного капитала.

-

4. Коэффициент рентабельности продаж.

-

5. Коэффициент текущей ликвидности.

-

6. Коэффициент достаточности операционного чистого денежного потока для покрытия текущих обязательств.

-

7. Коэффициент качества прибыли от операционной деятельности.

Важнейшим индикатором финансовой устойчивости, на наш взгляд, является коэффициент финансового левериджа, значение которого прямо пропорционально уровню финансового риска компании. Соотношение заемного и собственного капитала является одним из главных факторов, который позволяет не только поддерживать финансовую устойчивость предприятия, но и максимизировать его рыночную стоимость.

Не менее важным показателем финансовой устойчивости организации, считаем, коэффициент обеспеченности собственными оборотными средствами, который показывает наличие собственных оборотных средств у предприятия и определяется как соотношение разности между объемом собственного капитала и внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств. От его значения зависит также рекомендуемая структура капитала для каждого предприятия. Так, для поддержания положительного значения собственных оборотных средств необходимо, чтобы собственный капитал предприятия был не меньше значения внеоборотных активов. Это означает, что чем больше отношение внеоборотных активов (ВА) к оборотным активам (ОА), тем больше должно быть отношение собственного капитала (СК) к заемному (ЗК). Математически это будет выглядеть таким образом:

СОС = СК – ВА > 0 ⇒ СК > ВА ⇒ ЗК < ОА ⇒ СК/ЗК > ВА/ОА (2)

Таким образом, можно сказать, что рекомендуемая структура капитала компании для поддержания ее финансовой устойчивости зависит от структуры его активов и должна быть определена для каждой компании отдельно.

Коэффициент рентабельности собственного капитала по сути является главным показателем для стратегических инвесторов и показывает, сколько единиц чистой прибыли принесла каждая денежная единица, инвестированная собственниками предприятия. Он может быть полезен для экономических прогнозов при ограниченности объема рынка, сдерживающим рост продаж, что, в свою очередь, может отражаться на финансовой устойчивости организации.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее. Размер превышения и задается коэффициентом текущей ликвидности.

Абсолютное большинство авторов не включают в анализ финансовой устойчивости организации показатели денежного потока, однако мы склонны рассматривать их в указанной системе индикаторов. Обоснованием тому является тот факт, что основной задачей анализа денежных потоков является определение уровня формирования денежных средств, эффективности их использования для функционирования предприятия и выявление степени сбалансированности денежных притоков и оттоков во времени и по объему, что не может не сказываться на уровне финансовой устойчивости.

Среди коэффициентов денежного потока, по нашему мнению, основными являются коэффициент достаточности чистого денежного потока от операционной деятельности для покрытия текущих обязательств и коэффициент качества прибыли от операционной деятельности.

Таким образом, при помощи теоретико-методологических инструментов анализа представляется возможным определение уровня финансовой устойчивости предприятия, которая так важна для построения эффективной системы управления финансовой устойчивостью.

Учитывая вышеизложенное, при управлении финансовой устойчивостью организации следует придерживаться системного и комплексного подхода. При этом центральное место в данной системе должно отводиться выбору ключевых критериев и индикаторов, по значениям которых будет устанавливаться состояние финансовой системы в долгосрочном, среднесрочном и краткосрочном периоде времени.

Развитие и практическое применение вышеописанных теоретических положений через построение системы показателей и критериев для адекватной оценки финансовой состоятельности при достижении целей развития организации обеспечит нахождение эффективных способов повышения ее финансовой устойчивости.

Список литературы Системный подход к управлению финансовой устойчивостью организации

- Григорян, А. А. Обоснование системы показателей для оценки финансовой устойчивости предприятия/А. А. Григорян//Финансы и учет. 2011. № 1. -С. 16-18.

- Грязева, М. А. Формирование критериев оценки финансовой устойчивости предприятий/М. А. Грязева, Е. Г. Моисеева//Казанская наука. 2013. № 3. -С. 50-52.

- Игонина, Л.Л. Особенности управления финансовой устойчивостью страховых организаций/Л.Л. Игонина, Е.Ф. Базык//Финансы и кредит. 2010. № 5(389).

- Киров, А.В. Управление финансовой устойчивостью предприятия: теоретические аспекты/А.В. Киров//Вестн. Волгогр. гос. ун-та. Сер. 3, Экон. Экол. 2011. №1(18). -С. 154-159.

- Люшина Э. Ю. Формирование механизма устойчивости финансовой системы организации/Э. Ю. Люшина, Е.В. Сметанина//Приволжский научный вестник. 2013. № 12 (28). -С. 110-112.