Системы оплаты труда на предприятиях реального сектора экономики

Автор: Лытнева Н.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические аспекты развития аграрного производства

Статья в выпуске: 2 (35), 2012 года.

Бесплатный доступ

Одним из направлений реформирования экономики организаций является рациональный выбор системы оплаты труда, которая является фактором регулирования расходов, основой заинтересованности работников и повышения производительности труда, влияющих на рост объема производства, результативность деятельности организаций. Выбор системы оплаты труда должен быть основан на научно основанном подходе, современных методиках оценки выработки работающих, оптимальном подборе критериев оценки с учетом профессиональных индикаторов.

Система оплаты, труд, тарифные ставки, нормирование труда; формы оплаты, сдельная, повременная, косвенная

Короткий адрес: https://sciup.org/147123862

IDR: 147123862 | УДК: 334.7:331.2

Текст научной статьи Системы оплаты труда на предприятиях реального сектора экономики

Заработная плата составляет существенную часть доходов граждан. Для многих граждан она служит основным единственным источником дохода и благосостояния . Это определяет ее большое социально-экономическое значение. Уровень заработной платы населения находит отражение в системе важных макроэкономических показателей развития общества: объемах валового внутреннего продукта и валового национального продукта, составляя их неотъемлемую часть [6; с.28].

Согласно статье 78 ТК РФ , законов о труде Российской Федерации , месячная оплата труда работника , полностью отработавшего определенную норму рабочего времени на этот период и выполнившего свои трудовые обязанности , не может быть ниже минимального месячного размера оплаты труда ( МРОТ ) [7]. ТК РФ определены формы и системы оплаты труда , которые организацией устанавливаются самостоятельно .

Под системой оплаты труда понимают способ исчисления размеров вознаграждения , подлежащего выплате работникам организации в соответствии с произведенными ими затратами труда или по документально подтвержденным результатам труда [1].

В настоящее время , в связи с развитием технического потенциала и рыночных отношений различают несколько систем оплаты труда , имеющих свои специфические особенности : тарифная , бестарифная , оплата труда на комиссионной основе , плавающих окладов .

При разработке системы оплаты труда закладываются три базовых элемента , определяющих в своем сочетании виды оплаты труда ( табл . 1):

-

- тарифные ставки ;

-

- нормирование труда ;

-

- формы оплаты труда .

Тарифная система содержит информацию о размере оплаты труда работников в зависимости от вида и качества работ . Подробные характеристики работ , а также требования , предъявляемые , к квалификации исполнителя содержат тарифно квалификационные справочники , которые устанавливают тарифы с учетом специфики профессий [3].

В настоящее время основой построения системы тарифных ставок и окладов для дифференциации оплаты труда по основным тарифно-образующим факторам является минимальная заработная плата, установленная Правительством РФ. Минимальный размер оплаты труда, применяемый для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности, действующий в настоящее время установлен с 1 июня 2011 г. ст. 1 Федерального закона от 01.06.2011 N 106-ФЗ в сумме 4611 руб.

Таблица 1 – Базовые элементы для определения системы оплаты труда организаций

|

Базовые элементы |

Расчетные характеристики |

Выходные данные |

|

Тарифные ставки |

Вид работ |

- Тарифноквалификационные справочники - Тарифные сетки - Тарифные ставки |

|

Качество работ |

||

|

Нормирование труда |

Размер оплаты труда |

|

|

Численность работников |

||

|

Формы оплаты труда |

Повременная оплата |

Простая повременная |

|

Повременно-премиальная |

||

|

Сдельная оплата |

Прямая сдельная |

|

|

Сдельно-премиальная |

||

|

Сдельно-прогрессивная |

||

|

Косвенная |

||

|

Аккордная |

Размер минимальной заработной платы ежегодно индексируется и может быть различен в зависимости от вида выплат . Сравнивая минимальный размер оплаты труда с размером прожиточного минимумом следует отметить об их расхождении примерно в полтора раза .

Статьей 4 Федерального закона от 24.10.1997 N 134- ФЗ предусмотрено , что величина прожиточного минимума в целом по Российской Федерации определяется Правительством РФ ежеквартально на основании потребительской корзины и данных федерального органа исполнительной власти по статистике об уровне потребительских цен на продукты питания , непродовольственные товары и услуги и расходов по обязательным платежам и сборам . Данные о прожиточном минимуме в 2011 году представлены в таблице 2.

Таблица 2 – Прожиточный минимум по Российской Федерации в 2011 г.

|

Период, за который исчислена величина прожиточного минимума |

Величина прожиточного минимума |

Нормативный акт, установивший величину прожиточного минимума |

|||

|

На душу населения |

для трудоспособ ного населения |

для пенси онеров |

Для детей |

||

|

3 квартал |

6287 |

6792 |

4961 |

6076 |

Постановление Правительства РФ от 21.12.2010 №1068 |

|

2 квартал |

6505 |

7023 |

5141 |

6294 |

Постановление Правительства РФ от 14.09.2011 №772 |

|

1 квартал |

6473 |

6986 |

5122 |

6265 |

Постановление Правительства РФ от 14.06.20110 №465 |

Исходя из минимальной заработной платы и среднесписочной продолжительности рабочего времени , устанавливаемых в законодательном порядке , определяют минимальные размеры часовых тарифных ставок 1 разряда . При тарифной системе оплаты труда могут использоваться тарифные сетки или тарифные ставки .

Тарифная ставка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого разряда. В каждой сетке предусмотрены тарифные ставки для оплаты работ сдельщиков и повременных работников. Тарифные ставки выражают в денежной форме размер оплаты труда рабочих на различных видах работ за соответствующую единицу рабочего времени [2].

Вторым элементом, определяющим систему оплаты труда, является норма труда. Норма труда представляет собой комплекс норм выработки, времени, объема обслуживания, численности, которые устанавливает администрация предприятия для своих работников в соответствии с определенным уровнем технологии, технического оснащения .

Третьим элементом , определяющим систему оплаты труда , являются формы его оплаты . В зависимости от количества труда и времени формы оплаты труда делятся на две основные группы – повременную и сдельную . Каждую из них подразделяют на различные виды . Сдельная форма имеет следующие виды : прямую , сдельно – премиальную , сдельно – прогрессивную , косвенную и аккордную . Повременная форма оплаты труда бывает простая и повременно – премиальная .

Повременной формой называют оплату труда за определенное количество отработанного времени вне прямой зависимости от количества выполненных работ . За отработанное время обычно принимают календарный месяц ( при месячной тарифной ставке ) или час ( при часовой тарифной ставке ) [4; с . 54].

При повременной оплате труда установлены месячные оклады или тарифные ставки. Повременно оплачивают такой труд работников, который не поддается нормированию. Помесячным окладам оплачивают труд продавцов, кладовщиков, кассиров, контролеров, руководящих, инженерно – технических работников и других специалистов и служащих предприятий (организаций торговли и общественного питания). Оклады продавцов, кассиров, контролеров дифференцированы в зависимости от квалификации, вида реализуемых товаров, местонахождения организации и его структурных подразделений.

Размеры должностных окладов руководящих , инженерно – технических работников и других специалистов зависят от объема реализации организации или структурного подразделения . По часовым тарифным ставкам , которые дифференцированы по разрядам работников и типам организаций , оплачивают труд поваров предприятий общественного питания .

При повременно – премиальной системе в дополнение к повременной тарифной ставке для усиления материального стимулирования работникам начисляют премии , размер которых зависит от выполнения отдельных показателей в работе .

Схема повременно - премиальной системы оплаты труда представлена на рисунке 1.

Рисунок 1 – Структура повременно-премиальной системы оплаты труда

При сдельной форме оплаты труда размер работы и величины расценки. Сдельная оплата труда заработной платы зависит от объема выполненной может быть индивидуальной и коллективной. При

индивидуальной сдельной оплате заработок начисляют по расценкам в зависимости от объема выполненных работ индивидуально каждым работником . Такую форму принимают при оплате труда работников мелкорозничной торговой сети , пунктов по приему стеклянной посуды от населения [5].

При коллективной оплате труда работников торговли показателями , за которые устанавливают расценки , являются : процент выполнения плана товарооборота , товарооборот в суммовом выражении , объем выполненных работ в натуральном выражении .

Наиболее распространенной системой сдельной формы оплаты труда является сдельно – премиальная . Рабочему , кроме заработка по прямым сдельным расценкам , выплачивается премия за выполнение и перевыполнение установленных показателей . Премии начисляются за фактически отработанное время на основании сдельного заработка .

При сдельно - прогрессивной системе оплата труда работников в пределах установленной исходной нормы ( базы ) производится по прямым сдельным расценкам , а сверх данной нормы – по повышенным . Увеличение сдельных расценок определяется в каждом случае по специальной шкале .

Доплата по этой системе устанавливается различными методами . Наиболее универсальным является следующий : вначале определяется часть заработка , начисленного по прямым расценкам за весь объем выполненной работы ; полученная величина умножается на процент перевыполнения нормы выработки и на коэффициент увеличения сдельной расценки , взятый в соответствии с действующей шкалой прогрессивной оплаты .

Косвенная сдельная система служит для оплаты труда наладчиков технологического оборудования слесарей – ремонтников , помощников мастеров и других вспомогательных рабочих , от результатов деятельности которых зависит производительность основных рабочих . Такая оплата может быть организована по дельным расценкам , увеличивающимся на процент выполнения норм выработки в среднем по обслуживаемому участку .

При аккордной системе оплаты величина заработной платы устанавливается за весь объем работы , а не за каждое изделие или операцию . Эта система обычно сочетается с премированием за сокращение сроков выполнения аккордных заданий . Общая стоимость работ определяется на основе норм времени ( выработки ) и расценок . Аккордная система применяется на работах с длительным производственным циклом . Бригаде выдается аккордный наряд , предусматривающий весь комплекс основных и вспомогательных работ . В наряде указываются начало и окончание работ , а также суммы заработной платы с учетом качества [8].

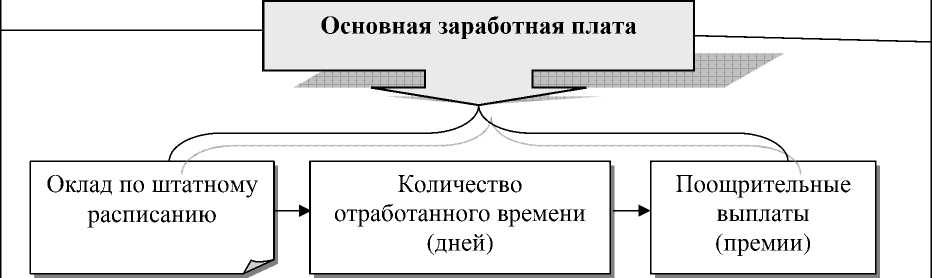

Начисленную заработную плату можно подразделить на следующие виды : основную и дополнительную .

К основной относится плата , начисленная за проработанное время : оплата по тарифным ставкам и окладам , сдельным расценкам , оплата в неотработанное время . К таким выплатам относятся : оплата основного , очередного , дополнительного или учебного отпуска ; компенсация за неиспользованный 142

отпуск при увольнении ; выплаты при направлении работника на курсы повышения квалификации с отрывом от производства ; оплата времени выполнения государственных обязанностей ; прочие виды выплат согласно действующему законодательству .

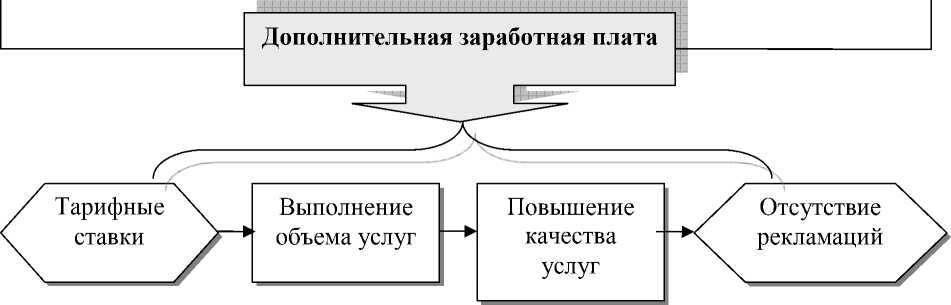

Выплаты работнику дополнительной заработной платы производятся в сроки , определенные действующим законодательством . Все перечисленные выплаты рассчитываются на основе среднего заработка , правила исчисления , применения которых устанавливаются соответствующими нормативными документами .

Основная заработная плата начисляется в зависимости от принятых в организации форм оплаты труда . Вознаграждения по результатам финансово хозяйственной деятельности выплачиваются за счет прибыли , остающейся в распоряжении организации , за вычетом средств направленных на потребление . Размер вознаграждения устанавливается по нормативу , определяемому как соотношение двенадцати месячных окладов к сумме указанной прибыли за предшествующий календарный год .

Для исчисления отдельных видов оплаты труда организациями осуществляется расчет средней заработной платы .

Статьей 139 ТК РФ установлен единый порядок исчисления средней заработной платы [7]. Постановлением Правительства РФ от 24.12.2007 N 922 « Об особенностях порядка исчисления средней заработной платы » утверждено положение , в котором установлены особенности порядка исчисления заработной платы для всех случаев определения ее размера , предусмотренных ТК РФ .

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат , применяемые у соответствующего работодателя , независимо от источников этих выплат .

К таким выплатам относятся :

-

а ) заработная плата , начисленная работнику по тарифным ставкам , окладам ( должностным окладам ) за отработанное время ;

-

б ) заработная плата , начисленная работнику за выполненную работу по сдельным расценкам ;

-

в ) заработная плата , начисленная работнику за выполненную работу в процентах от выручки от реализации продукции ( выполнения работ , оказания услуг ), или комиссионное вознаграждение ;

-

г ) заработная плата , выданная в неденежной форме ;

-

д ) заработная плата , окончательно рассчитанная по завершении пред шествующего событию календарного года , обусловленная системой оплаты труда , независимо от времени начисления ;

-

ж ) надбавки и доплаты к тарифным ставкам , окладам ( должностным окладам ) за профессиональное мастерство , классность , выслугу лет ( стаж работы ), расширение зон обслуживания , увеличение объема выполняемых работ ;

-

3) премии и вознаграждения , предусмотренные системой оплаты труда ;

-

и ) другие виды выплат по заработной плате ,

применяемые у соответствующего работодателя .

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты , не относящиеся к оплате труда ( материальная помощь , оплата стоимости питания , проезда , обучения , коммунальных услуг , отдыха и другие ).

При исчислении среднего заработка из расчетного периода исключается время , а также начисленные за это время суммы , если :

-

а ) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации , за исключением перерывов для кормления ребенка , предусмотренных трудовым законодательством Российской Федерации ;

-

б ) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам ;

-

в ) работник не работал в связи с простоем по вине работодателя или по причинам , не зависящим от работодателя и работника ;

-

г ) работник не участвовал в забастовке , но в связи с этой забастовкой не имел возможности выполнять свою работу ;

-

д ) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми - инвалидами и инвалидами с детства ;

-

е ) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации .

Согласно главе 23 Налогового кодекса РФ оплата труда является одним из видов доходов работников и включается в налогооблагаемую базу для исчисления налога на доходы с физических лиц . Налоговым кодексом установлен порядок определения налогооблагаемой базы , ставка налога в размере 13 % и порядок его уплаты в бюджет .

Заработная плата должна выплачиваться не реже чем каждые полмесяца . В соответствии с требованиями ст . 136 ТК РФ день выдачи заработной платы организация обязана установить в правилах внутреннего трудового распорядка , коллективном или трудовом договоре [7].

Выплата работникам заработной платы осуществляется согласно Постановлению Совета Министров СССР от 23.05.57 N 566 " О порядке выплаты заработной платы рабочим за первую половину месяца ", действующему в части , не противоречащей Трудовому кодексу РФ . Размер аванса в счет заработной платы рабочих за первую половину месяца определен соглашением администрации организации с профсоюзной организацией при заключении коллективного договора и составляет 40 % от установленного оклада работника . По окончании месяца заработная плата выдается с учетом выплаченного аванса . При этом компенсационные и стимулирующие выплаты осуществляются только один раз в месяц - в день выплаты заработной платы .

Обычно в организациях заработная плата выплачивается два раза в месяц в период со 2 по 4 числа. Выдача аванса в течение месяца предусматривается в период с 15 по 17 числа.

При выплате заработной платы работодатель в письменной форме в виде расчетного листка извещает каждого работника о составных частях заработной платы , причитающейся ему за соответствующий период , размерах и основаниях произведенных удержаний , а также о сумме , подлежащей выплате .

В организациях форма расчетного листка утверждается руководством в порядке , установленном ст . 372 ТК РФ . Применение в организации формы расчетного листка , не утвержденной работодателем , является нарушением трудового законодательства и влечет административную ответственность согласно ст . 5.27 КоАП РФ .

Выплата заработной платы работнику может осуществляться :

-

- наличными денежными средствами из кассы организации ;

-

- безналичным перечислением на указанный работником счет в банке ( в этом случае к трудовому договору должно быть приложено заявление работника с указанием реквизитов такого счета );

-

- в натуральной форме ( по соглашению между работником и работодателем , но не более 20% общей суммы заработной платы ).

Трудовым договором могут быть предусмотрены и другие способы выплаты заработной платы , например по почте .

При увольнении по любому из оснований выплата всех сумм , причитающихся работнику ( в том числе заработной платы за отработанный период ), производится в день увольнения . Если работник в этот день не работал , то соответствующие суммы выплачиваются не позднее следующего дня после предъявления уволенным работником требования о расчете .

Заработная плата выплачивается непосредственно работнику , за исключением случаев , когда иной способ выплаты предусматривается законом или трудовым договором ( ст . 136 ТК РФ ) [4].

Законодательством установлена материальная ответственность работодателя за нарушение сроков выплаты работникам заработной платы .

В соответствии со ст . 236 ТК РФ при нарушении установленного срока выплаты заработной платы работодатель обязан выплатить ее с уплатой процентов ( денежной компенсации ) в размере не ниже 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки , начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно . Конкретный размер выплачиваемой работнику денежной компенсации определяется коллективным договором или трудовым договором .

В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив об этом работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы, кроме случаев, когда приостановка работы в соответствии с ТК РФ невозможна, согласно ст. 142 ТК РФ.

В ст . 5.27 Кодекса об административных правонарушениях РФ установлена административная ответственность за нарушение должностным лицом законодательства о труде ( в том числе положений об оплате труда ) в виде административного штрафа в размере от 5 до 50 минимальных размеров оплаты труда . Нарушение законодательства о труде лицом , ранее подвергнутым административному наказанию за аналогичное административное правонарушение , влечет дисквалификацию на срок от одного года до трех лет .

Заработную плату выплачивают в течение трех дней начиная с даты ее выдачи . Выплата осуществляется по платежной ( форма N Т -53) или расчетно - платежной ведомостям ( форма N Т -49), утвержденным Постановлением Госкомстата России от 05.01.2004 N 1 [12]. На титульном листе ведомости указывается общая сумма , подлежащая выплате по данной ведомости . Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом .

По истечении трех дней , установленных для выдачи заработной платы , кассир должен проверить в расчетно - платежной ведомости подписи в получении денег и суммировать выданную заработную плату . В зависимости от применяемых форм документов напротив фамилий тех , кто не получил причитающиеся суммы , ставится штамп или указывается от руки " Депонировано " в графе " Деньги получил " при выдаче денег по расчетно - платежной ведомости либо в графе " Подпись в получении денег "

при выдаче денег по платежной ведомости ( формы N Т -49 либо формы N Т -53). В конце ведомости указываются суммы фактически выплаченной и депонированной заработной платы . Сумму фактически выплаченной заработной платы отражают в кассовой книге , а не полученную в срок сумму

Список литературы Системы оплаты труда на предприятиях реального сектора экономики

- Бакаев, А.С. Бухгалтерский учет: учебник [Текст]/А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; под ред. П.С. Безруких. -4-е изд., перераб. и доп. -М.: Бухгалтерский учет. -2009 -315 с

- Вещунова, Н.Л. Бухгалтерский учет [Текст]/Н.Л. Вещунова, Л.Ф. Фомина -М.: ТК Велби. -2009 -464 с

- Кондраков, Н.П. Бухгалтерский учет. [Текст]/Н.П. Кондраков -М.: Инфра. -2010 -832 с

- Лубков, А.М. Оплата труда в организациях сельского хозяйства [Текст]/А.М. Лубков//Экономист. -2010. -№ 8. -С. 88-96

- Пантелеев, А.С. Заработная плата: начисление, выплаты, налоги. [Текст]/А.С. Пантелеев -М.: «Омега-Л», 2010 -244 с

- Савина, С. Организация оплаты труда работников на предприятиях реального сектора экономики [Текст]/С. Савина//Кадровик. Трудовое право для кадровика -2011. -№ 5

- Трудовой кодекс Российской Федерации (с изм.согласно ФЗ от 24.07.2009г № 206-ФЗ -Издательство: Эксмо, 2008

- Фомина, Л.П. Заработная плата в 2010 году. [Текст]/Л.П. Фомина -М.: Эксмо, 2010. -233 с