Системы принятия решений в банковской сфере

Автор: Мухаматханов Х.Х.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 2 (20), 2017 года.

Бесплатный доступ

Данная статья посвящена исследованию систем принятия решений, выявлению положительных и отрицательных факторов.

Информационные технологии, системы принятия решений, кредитный конвейер

Короткий адрес: https://sciup.org/140270737

IDR: 140270737

Текст научной статьи Системы принятия решений в банковской сфере

Появление информационных технологий в повседневной жизни человека, стали причиной развития и формирования новых автоматизированных информационных систем, в частности в сфере экономики. Одним из ключевых элементов развития и функционирования рыночной экономики является банковская система, которая должна обеспечивать постоянство и в тоже время осуществлять рост важных экономических показателей. Следует отметить, что деятельность банков в течении последних 10-15 лет активно развивается и соответственно видоизменялась под средством различных факторов.

На сегодняшний день структура банковской деятельности имеет довольно сложную структуру, которая имеет активную динамику развития. Для того чтобы соответствовать тенденциям банковских услуг применяются различные подходы по совершенствованию, одним из которых является системы принятия решений в банковской деятельности.

Система поддержки принятия решений — компьютерная автоматизированная система, целью которой является помощь людям, принимающим решение в сложных условиях для полного и объективного анализа предметной деятельности.

Поскольку приоритетным направлением развития банковской деятельности является автоматизация розничных услуг, в данной статье корпоративное направление не будет затронуто. Соответственно, речь пойдет о кредитных конвейерах, применяемых при розничном кредитовании.

Системы класса «Кредитный конвейер» - это системы и решения, позволяющие автоматизировать процесс кредитования. Системы обеспечивают автоматизацию процесса выдачи кредита от этапа консультаций клиента и подбора подходящего для него продукта до этапов принятия решения по кредитной заявке и заключения договора с клиентом [5, с. 144]. «Кредитный конвейер» дает возможность автоматизировать сложные процедуры, которые трудоемко выполнять без использования автоматических процедур, конвейер уменьшает субъективизм при принятии решения, помогает оптимизировать численность сотрудников.

«Кредитный конвейер» необходим банкам, которые функционируют на рынке выдачи кредитов для частных лиц и представителей малого бизнеса. Автоматизация процесса кредитования позволяет банку уменьшить стоимость обслуживания, уменьшить операционные риски, увеличить скорость, а значит, и количество выданных кредитов.

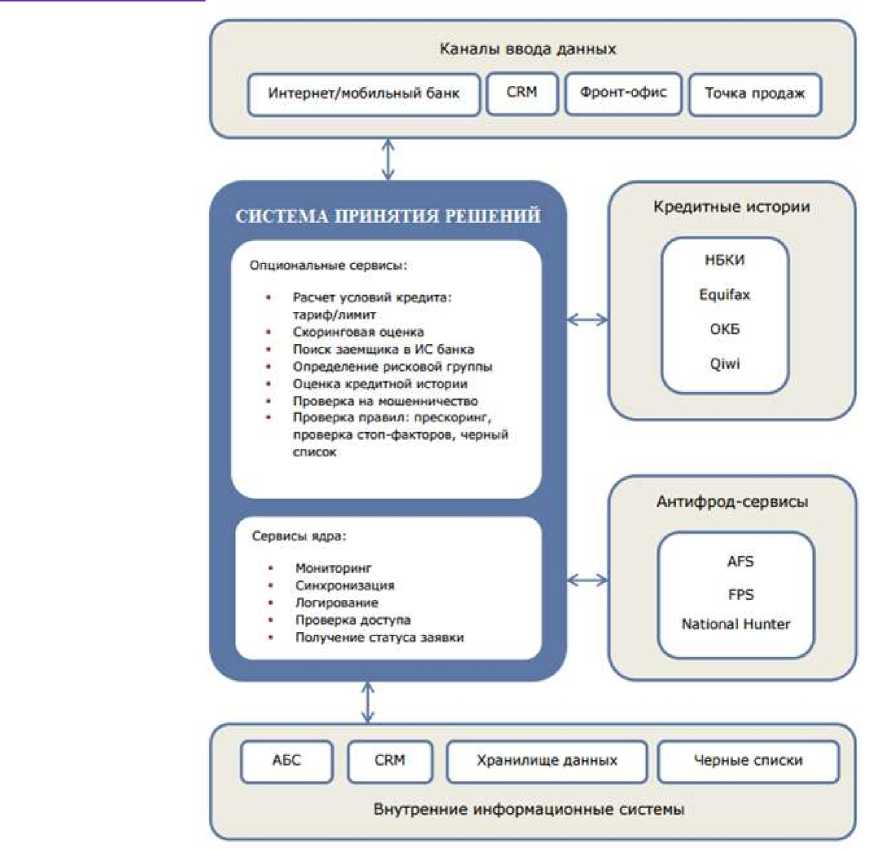

Одна из актуальных для банков задач кредитного конвейера — определение подозрительных клиентов, клиентов с подозрением на мошенничество. Классический инструментарий отсева плохих заемщиков включает ряд проверок:

-

• Идентификация клиента и сбор в системе имеющейся информации о клиенте;

-

• Ввод заявки, верификация анкетной информации, обнаружение ошибок ввода, проверка на соответствие требованиям Банка к субъекту и параметрам кредита;

-

• Проверка клиента на «стоп-лист»;

-

• Анализ атрибутов заявки на предмет обнаружения подозрительных моментов и потенциального мошенничества (Anti-Fraud);

-

• Проверка по базам данных: «черные списки», автоматический запрос в БКИ, прочие внешние скоринговые системы;

-

• Автоматический расчет скорингового балла, рейтинга заемщика. Данные расчеты осуществляются на основе введенных анкетных данных заемщика, его кредитной истории, наличия и величины задолженности заемщика перед Банком, дисциплинированности (своевременность, регулярность, полнота) погашения

задолженностей, наличия у заемщика депозитов;

-

• Автоматический расчет рекомендуемых параметров кредитования: рекомендации сумм, сроков и процентных ставок.

Рис. 1. Архитектура систем принятия решения

Среди компаний, занимающихся разработкой и внедрением кредитных конвейеров для розничного кредитования, можно выделить несколько лидеров:

-

• Deductor;

-

• SAS;

-

• Диасофт.

Deductor Credit Pipeline – сервис для автоматизации процесса оценки кредитной способности клиента.

В общей архитектуре кредитного конвейера, включающей в себя фронт офисные системы, учетное и прочее специализированное банковское ПО, данное решение занимает место decision manager.

Решение может применяться для оценки физических и юридических лиц при внедрении в кредитных учреждениях самых различных типов кредитных продуктов – от традиционных, таких как, кредитные карты, потребительские кредиты наличными, автокредиты, до экспресс-кредитов в микро-финансовых организациях.

Deductor Credit Pipeline включает широкий набор готовых сервисов, обеспечивающих всесторонние внутренние проверки и оценки, а также обращения к внешним системам, таким как НБКИ, Equifax, ОКБ и различным антифрод системам.

SAS Real-Time Decision Manager - в режиме реального времени выдает рекомендации и решения о взаимодействии с клиентами по различным каналам: на веб-сайтах, в колл-центрах, в точках продаж и банкоматах.

SAS Real-Time Decision Manager автоматизирует и оптимизирует процессы принятия решений в крупных клиентоориентированных системах, помогая реализовать целевые комплексные стратегии по различным каналам.

Бизнес-аналитики создают процессы принятия решений в интерактивной графической среде, используя различные источники данных, расширенные аналитические методы и бизнес-логику. Это помогает менеджерам по работе с клиентами оперативно принимать решения, соответствующие их ожиданиям, и приносить больше прибыли.

Многоуровневая архитектура решения SAS с поддержкой кластеризации серверов позволяет обрабатывать колоссальные объемы корпоративных данных в круглосуточном режиме.

Диасофт - LEXTERA «Кредитный конвейер по физическим лицам» – это комплексное решение для автоматизации бизнес-процессов потребительского, ипотечного и автокредитования физических лиц. В решении осуществляется автоматическая первичная верификации заявки (проверка полноты и корректности заполнения формы), расчёт суммы кредита/лимита с учётом платежей и комиссий, включаемых в сумму кредита, проверка отклонений от требований к заёмщику и другими, связанным с ним лицами (поручители, созаёмщики и другие). Решение централизует вокруг клиентского досье набор сервисов обслуживания, обеспечивает доступ к услугам банка по различным каналам связи и позволяет организовать работу в едином «узле» с продуктовыми системами.

Фронт-офис FLEXTERA, разработанный на основе последних достижений ИТ-индустрии, предлагает банкам новые возможности в области обслуживания клиентов. Все процессы представлены в виде пошагового мастера ввода данных, который ведет пользователя по преднастроенному процессу, указывает поля необходимые для заполнения, с помощью масок ввода помогает вводить данные правильно.

Проанализировав, что такое кредитный конвейер, какие системы нужны банкам для принятия автоматических решений, и исходя из существующих на рынке систем, в конце можно сделать вывод, что, если банк - монолайнер с одним кредитным продуктом, условия которого неизменны, а объемы продаж велики, вполне можно обойтись сравнительно простым решением. Если же банк часто меняет условия существующих продуктов, корректирует кредитные политики в соответствии с изменившимися рыночными условиями, запускает новые продукты или выходит на новые сегменты рынка, то с точки зрения IT механизм кредитного конвейера будет очень сложным, так как надо предусмотреть высокую гибкость системы. Интеграция конвейера с существующими банковскими системами - также достаточно сложный и долгий процесс.

Список литературы Системы принятия решений в банковской сфере

- Валенцева Н. И., Дадашева О. Ю., Евдокимова В. Э. и др. Роль кредита и модернизация деятельности банков в сфере кредитования - М.: Изд-во КноРус, 2013. - 267 с.

- Жуков Е. Ф. Банки и банковские операции: учебник для вузов. -М.: Банки и биржи, 2011. - 471 с.

- Паклин Н. Б., Орешков В. И. Бизнес-аналитика: от данных к знаниям. - СПб.: Изд-во Питер, 2010. - 624 с.

- Шлаин Б. М., Кано О. А. Кредитный конвейер: практическое пособие. М.: Регламент-Медиа, 2013. - 276 с.