Ситуация на нефтяном рынке в III квартале 2024 года

Автор: Миллер Е.М.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 7 (182), 2024 года.

Бесплатный доступ

Рост спроса на жидкие углеводороды со стороны секторов авиаперевозок и нефтехимии, а также продление добровольных сокращений объемов добычи нефти в рамках соглашения ОПЕК+ удержат цены на нефть на уровне 80 долл./барр. по итогам 2024 г. В начале 2025 г. возможно усиление контроля за соблюдением санкций, наложенных ЕС на российский ТЭК.

Короткий адрес: https://sciup.org/170206552

IDR: 170206552

Текст научной статьи Ситуация на нефтяном рынке в III квартале 2024 года

5 декабря 2024 г. на встрече министров стран – участниц соглашения ОПЕК+1 было продлено соглашение о дополнительном добровольном сокращении объемов суточной добычи нефти на 2,2 млн барр./сут. до конца марта 2025 г. С 1 апреля 2025 г. сокращения будут постепенно отменяться в соответствии с графиком, представленным в табл. 1 .

Ирак и Казахстан в начале 2024 г. превысили согласованные объемы добычи и должны были предоставить графики планов по корректировке добычи в Секретариат ОПЕК. Для этого Секретариатом были организованы семинары, где страны, не выполнившие обязательства, представили принимаемые меры для достижения полного соответствия требуемым уровням добычи и выполнения графиков компенсации за август и сентябрь 2024 г., в частности: долгосрочное планирование по техническому обслуживанию месторождений и сокращение добычи, а также отсрочка и отмена спотовых продаж в августе. Согласно представленным документам, страны обязались полностью компенсировать весь объем перепроизводства к сентябрю 2025 г.

7(182) 2024

Продление отсрочки данного решения может значительно сказаться на возможностях Казахстана следовать определенным для страны квотам по объемам добычи нефти, так как в 2025 г. планируется развитие месторождения Тенгиз, в результате чего его мощность уже к середине года возрастет на 260 тыс. барр./сут., или на 20% от ожидаемого увеличения мирового спроса

Таблица 1

Согласованные на встрече министров стран ОПЕК+ уровни добычи нефти в 2025–2026 гг., тыс. барр./сут.

Страны* Алжир Ирак Кувейт КСА ОАЭ Казахстан Оман Россия

|

о |

Январь-Март |

908 |

4 000 |

2 413 |

8 978 |

2 912 |

1 468 |

759 |

8 978 |

|

Апрель |

911 |

4 012 |

2 421 |

9 034 |

2 938 |

1 473 |

761 |

9 004 |

|

|

Май |

914 |

4 024 |

2 428 |

9 078 |

2 963 |

1 477 |

764 |

9 030 |

|

|

Июнь |

917 |

4 037 |

2 436 |

9 145 |

2 989 |

1 482 |

766 |

9 057 |

|

|

Июль |

919 |

4 049 |

2 443 |

9 200 |

3 015 |

1 486 |

768 |

9 083 |

|

|

Август |

922 |

4 061 |

2 451 |

9 256 |

3 041 |

1 491 |

771 |

9 109 |

|

|

Сентябрь |

925 |

4 073 |

2 458 |

9 311 |

3 066 |

1 495 |

773 |

9 135 |

|

|

Октябрь |

928 |

4 086 |

2 466 |

9 367 |

3 092 |

1 500 |

775 |

9 161 |

|

|

Ноябрь |

931 |

4 098 |

2 473 |

9 422 |

3 118 |

1 504 |

778 |

9 187 |

|

|

Декабрь |

934 |

4 110 |

2 481 |

9 478 |

3 144 |

1 509 |

780 |

9 214 |

|

|

кО 8 |

Январь |

936 |

4 122 |

2 488 |

9 534 |

3 169 |

1 514 |

782 |

9 240 |

|

Февраль |

939 |

4 134 |

2 496 |

9 589 |

3 195 |

1 518 |

785 |

9 266 |

|

|

Март |

942 |

4 147 |

2 503 |

9 645 |

3 221 |

1 523 |

787 |

9 292 |

|

|

Апрель |

945 |

4 159 |

2 511 |

9 700 |

3 246 |

1 527 |

789 |

9 318 |

|

|

Май |

948 |

4 171 |

2 518 |

9 756 |

3 272 |

1 532 |

792 |

9 344 |

|

|

Июнь |

951 |

4 183 |

2 526 |

9 811 |

3 298 |

1 536 |

794 |

9 371 |

|

|

Июль |

953 |

4 196 |

2 533 |

9 867 |

3 324 |

1 541 |

796 |

9 397 |

|

|

Август |

956 |

4 208 |

2 541 |

9 922 |

3 349 |

1 545 |

799 |

9 423 |

|

|

Сентябрь-Декабрь |

959 |

4 220 |

2 548 |

9 978 |

3 375 |

1 550 |

801 |

9 449 |

|

|

Допустимый уровень добычи (37-й NOMMC) |

1 007 |

4 431 |

2 676 |

10 478 |

3 519 |

1 628 |

841 |

9 949 |

|

* В таблице представлены страны соглашения ОПЕК+, которые взяли на себя дополнительные обязательства по добровольному сокращению объемов добычи нефти.

Источник: Данные MOMR, Июнь 2024 г.

на нефть в следующем году (согласно прогнозам ОПЕК). Для выполнения обязательств придется сократить добычу нефти на других месторождениях, что экономически целесообразнее, так как на месторождении Тенгиз самая низкая себестоимость добычи1.

Для России официальная квота в рамках ОПЕК+ установлена на уровне 9,95 млн барр./сут.

Международные прогнозы цен на нефть

7(182) 2024

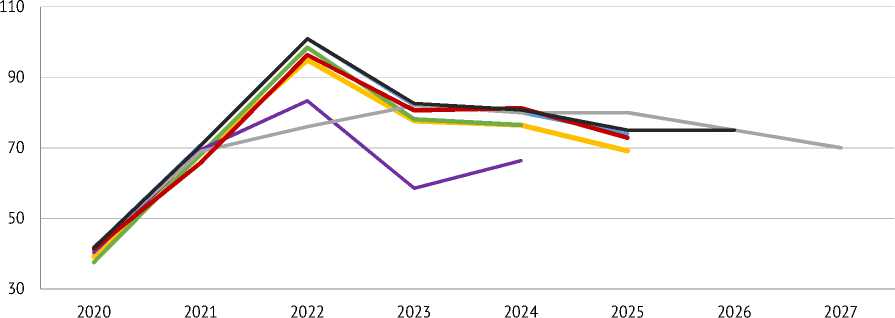

Согласно прогнозам EIA2, цена на нефть марки Brent вырастет с 72 долл./ барр. в ноябре 2024 г. до 78 долл./барр. в I квартале 2025 г. Рост связан с небольшим снижением мировых запасов нефти из-за продления добровольных сокращений объемов добычи странами – участницами соглашения ОПЕК+ и сохраняющимися геополитическими рисками конфликта Ирана и Израиля. В I квартале 2025 г. EIA предполагает рост добычи в странах ОПЕК+ и увеличение поставок из стран, не входящих в ОПЕК+, что увеличит запас нефти. Это скажется на снижении цен на нефть уже во втором полугодии 2025 г. до 74 долл./барр. ( рис. 1 ). На динамику цен в 2025 г. будет влиять ситуация на Ближнем Востоке и готовность стран – членов соглашения

^^^^^мEIA – Brent (2019–2026 гг. 10.12.2024) ^^EIA – WTI (2019–2026 гг. 10.12.2024)

^^^^^OPEC – WTI (2019–2025 гг. 11.12.2024) ^^^^мOPEC – Urals (2019–2025 гг. 11.12.2024)

^^^^^вЦБ РФ – Brent (2019–2026 гг. 06.11.2024) ^^^МIMF (2019–2025 гг. 22.10.2024)

^^^^^вOECD – Brent Crude Oil Price (2019–2025 гг. 04.12.2024)

Примечание. В скобках указана дата публикации прогноза.

Рис. 1. Прогноз цен на нефть, долл./барр.

Источник: Составлено авторами по данным EIA, OPEC, IMF, ЦБ РФ, OECD.

ОПЕК+ придерживаться добровольного сокращения объемов суточной добычи нефти. Основным драйвером роста спроса на нефть с 2025 г. является не Китай, который активно увеличивает долю владельцев электромобилей и использования СПГ в грузовых перевозках, а Индия за счет транспортной отрасли.

По прогнозу ОПЕК, средние цены на нефть марки Urals по итогам 2024 г. будут находиться в районе 66,38 долл./барр. Рост мирового спроса на нефть в 2024 г., по сравнению с предыдущей оценкой, снизится и составит 1,6 млн барр./сут., в том числе спрос на нефть для ОЭСР вырастет на 0,1 млн барр./ сут., а для стран, не входящих в ОЭСР, – на 1,5 млн барр./сут. Ожидается, что в 2025 г. мировой спрос на нефть также немного сократится с 1,8 до 1,4 млн барр./сут., а основными драйверами роста поставок жидких углеводородов станут США, Канада, Бразилия и Норвегия.

Банк России снизил прогноз цены на нефть марки Brent в 2024 г. с 85 до 80 долл./барр., с учетом более низких цен во втором полугодии. В 2025 г. регулятор ожидает стоимость нефти на уровне 80 долл./барр., в 2026 г. – 75 долл./барр., 2027 г. – 70 долл./барр., что согласуется с ранее опубликованными прогнозами1.

Международный валютный фонд прогнозирует в 2024 г. средние цены на нефть на уровне 81,29 долл./барр., а в 2025 г. – 72,84 долл./барр.2

7(182) 2024

Санкционные ограничения против российской нефтяной отрасли

Вероятно, в 2025 г. Еврокомиссия усилит соблюдение уже наложенных на российскую нефтяную отрасль санкций, а также введет новые, описанные в ноябрьском отчете Международной рабочей группы по российским санк-циям1. В отчете предлагается:

-

• восстановить рычаг давления через соблюдение «потолка» цен на нефть и нефтепродукты. Во-первых, применять санкции не только против управляющих судами компаний, но и в отношении отдельных судов, а также против любых организаций, участвующих в продаже российской нефти: операторов, нефтетрейдеров, покупателей грузов и финансовых учреждений, проводящих транзакции, связанные с поставками. Во-вторых, решить проблему сбора данных по экспортным ценам через предоставление их только трейдерами из «белого списка» (для реализации необходимы гарантии снижения юридических рисков при торговле российской нефтью). В-третьих, опустить уровень ценового «потолка» как минимум на 10 долл./ барр., т.е. до 50 долл./ барр. для нефти и до 90 долл./барр. для нефтепродуктов, наложить предельную цену на вакуумный газойль;

-

• ввести дополнительные санкции против российского нефтяного сектора путем сокращения импорта нефти до нуля к 2027 г., прежде всего это касается Венгрии и Словакии, в случае нарушения повышать налоги на любую перевозку топлива внутри ЕС, даже если топливо не российского происхождения, и вводить штрафы и ограничения на доступ к фондам ЕС. Помимо этого, предлагается запретить использование цен выше ценового «потолка» на все импортируемые нефтепродукты, что позволит устранить «лазейку», связанную с импортом российской нефти в виде переработанных нефтепродуктов из Индии и Турции;

-

• усилить давление на газовый сектор России через полный запрет импорта СПГ в ЕС в 2025 г.; ввести санкции против ПАО «Газпром» и в отношении компаний, участвующих в новых российских проектах СПГ; полностью запретить предоставление услуг российскому сектору СПГ для организаций из стран Запада; запретить импорт российского СПГ союзниками Украины в Азии после зимы 2025–2026 гг.; запретить заход в порты коалиции любых судов, перевозящих СПГ с российских проектов СПГ, с 2027 г.; ввести тарифы на импорт российских аммиачных удобрений в Европу и другие страны Запада (включая Японию и Южную Корею);

7(182) 2024

-

• ослабить российскую энергетическую отрасль, вводя санкции против критически важных компаний в секторе (таких, как: ПАО «Газпром», ПАО «НК «Роснефть», ПАО «Газпромбанк», ГК «Росатом» и дочерние предприятия), в отношении российской атомной отрасли для ускорения освобождения ЕС от зависимости от Росатома (персональные санкции; запрет на новые контракты на поставку ядерного топлива странам коалиции; введение тарифов на ядер-ное топливо) и полный запрет на предоставление услуг, связанных с энергетикой, с 2025 г. без специальной лицензии, публичное раскрытие информации по контрактам, связанных с Россией, и связанной с ними прибыли, полученной от участия в российском нефтегазовом секторе.

Из прогнозов международных агентств по итогам 2024 г. мировая цена на нефть ожидается около 80 долл./барр., даже с учетом решения ОПЕК+ по постепенному восстановлению объемов добычи нефти. Риском для исполнения планов ОПЕК+ в 2025 г. может стать желание Казахстана окупить вложенные инвестиции в расширение месторождения Тенгиз, что может привести к росту запасов на мировом рынке и снижению цен на нефть. Дополнительным риском для российской нефтяной отрасли являются ожидаемые попытки Еврокомиссии усилить контроль за соблюдением санкций, снижение уровня ценового «потолка» и введение санкций в отношении отдельных судов «теневого флота», а не компаний, владеющих ими.ж

7(182) 2024