Ситуация на нефтяном рынке во II квартале 2021 года

Автор: Каукин А.С., Миллер Е.М.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 13 (145), 2021 года.

Бесплатный доступ

Пересмотр базового уровня сокращения добычи нефти для ОАЭ позволил достичь компромисса в переговорах по продлению сделки ОПЕК+. Взамен ОАЭ поддержали предложение о продлении текущей сделки до конца 2022 г. и ежемесячном увеличении общей добычи нефти странами — участницами ОПЕК+ на 400 тыс. барр./сут. Это позволяет России вернуться на докризисный уровень добычи нефти в 10,5 млн барр./сут. уже в мае 2022 г. за счет наращивания производства на 100 тыс. барр./сут. с августа 2021 г. Сохраняется угроза негативного влияния на рынок нефти увеличения во всем мире числа случаев заражения новыми штаммами коронавируса.

Короткий адрес: https://sciup.org/170177119

IDR: 170177119

Текст научной статьи Ситуация на нефтяном рынке во II квартале 2021 года

Как уже отмечалось ранее 1, на 15-й встрече стран — участниц соглашения ОПЕК+2 были утверждены уровни добычи нефти на май-июль 2021 г. (см. Приложение ): суммарный объем сокращения суточной добычи к июлю должен был составить 5,8 млн барр./сут. от базового уровня 3. Кроме того, до конца сентября 2021 г. был продлен срок действия механизма, согласно которому страны, которые добывали нефть сверх отведенной им квоты, должны были компенсировать это перепроизводство дополнительным сокращением добычи (учет произведенной сверх нормы ведется с момента подписания соглашения ОПЕК+). До 15 апреля 2021 г. страны ОПЕК+ с объемами перепроизводства нефти должны были предоставить в секретариат ОПЕК+ свои планы по компенсации и начать их исполнять. Результатом 16-й и 17-й встречи стран — участниц соглашения ОПЕК+4, которые прошли

13(145) 2021

-

27 апреля и 1 июня соответственно, стало сохранение квот на принятом ранее уровне.

На 18-й встрече стран — участниц ОПЕК+, прошедшей в начале июля 1, министры стран ОПЕК+ проголосовали за увеличение добычи нефти на 2 млн барр./сут. до конца 2021 г. (или на 400 тыс. барр./сут. ежемесячно с августа по декабрь 2021 г.2), а также за продление соглашения до конца 2022 г.3 ввиду нарастающего дефицита нефти и роста цен с начала июля. Предложение было заблокировано делегацией ОАЭ (принятие решения возможно только на основе консенсуса), которая настаивала на повышении своего базового уровня добычи с 3,168 млн барр./сут. до 3,8 млн барр./сут., а также выступила против 4 продления соглашения до конца 2022 г. За базовый уровень брали октябрь 2018 г., который не учитывает произошедшее расширение добывающих мощностей ОАЭ по итогам 2018 г. (в результате около трети мощностей простаивают).

Во избежание повтора ситуации апреля 2020 г.,5 когда соглашение ОПЕК+ было расторгнуто, на 19-й встрече стран — участниц ОПЕК+6 18 июля 2021 г. удалось достичь компромисса путем пересмотра базового уровня сокращения добычи нефти для ОАЭ и повышения его до 3,5 млн барр./сут., начиная с мая 2022 г. Взамен ОАЭ поддержали предложение о продлении текущей сделки по ограничению добычи до конца 2022 г. Помимо этого с мая 2022 г. базовый уровень добычи нефти будет повышен для России и Саудовской Аравии до 11,5 млн барр./сут.; Кувейта и Ирака — на 150 тыс. барр./сут. (до 2,96 млн барр./сут. и 4,8 млн барр./сут. соответственно).

С учетом наращивания с августа 2021 г. общей добычи на 400 тыс. барр./сут. в месяц, Россия сможет увеличивать объемы добычи каждый месяц на 100 тыс. барр./сут. и выйти к маю 2022 г. на уровень производства в 10,5 млн барр./сут., т. е. на докризисный уровень добычи. Это означает, что за 2021–2022 гг. российская нефтегазовая отрасль сможет добыть дополнительно 21 млн т нефти.

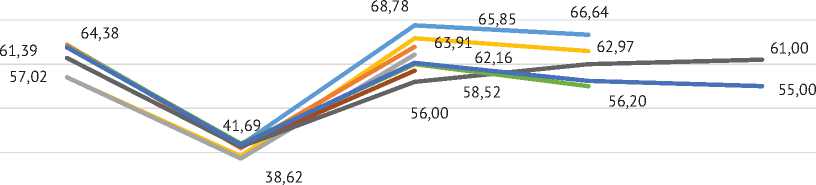

Прогнозы нефтяных цен 7

Краткосрочный прогноз EIA учитывает неопределенность, связанную с продолжающимся восстановлением экономики после пандемии коронавируса. Согласно данному прогнозу, в ближайшие месяцы мировая добыча нефти, в основном в странах — участницах соглашения ОПЕК+, превысит мировое потребление: рост добычи сохранит цены на текущих уровнях — в среднем 72 долл./барр. во второй половине 2021 г., но в 2022 г. продолжающийся рост добычи в странах ОПЕК+ и ускорение роста добычи нефти в США опередят рост мирового потребления нефти и будут способствовать снижению цен на нефть. Исходя из этих факторов EIA прогнозирует, что цена на нефть

13(145) 2021

2019 2020 2021 2022 2023

EIA — Brent (2019–2021 гг. 07.07.2021)

OPEC — Urals (2019–2020 гг. 15.07.2021)

IMF (2019–2021 гг. 26.04.2021)

ЦБ РФ — Urals (2019–2023 гг. 23.04.2021)

EIA — WTI (2019–2021 гг. 07.07.2021)

OPEC — WTI (2019–2020 гг. 15.07.2021)

World Bank — Average prices (2019–2023 гг. 20.04.2021)

Минэкономразвития — консервативный Urals (2019–2023 гг. 24.04.2021)

Примечание. В скобках указана дата публикации прогноза.

Рис. 1. Прогноз цен на нефть, долл./барр.

Источник: составлено авторами.

марки Brent в 2022 г. в среднем составит 67 долл./барр.1 ( рис. 1 ). Прогноз был сделан на момент сохранения разногласий по поводу продления соглашения между ОАЭ и другими странами, участвующими в соглашении ОПЕК+.

По прогнозам Всемирного банка, цены на нефть достигнут 56 долл./барр. в 2021 г., поскольку постепенный рост спроса накладывается на ослабление ограничений предложения в странах ОПЕК+. Основным риском для прогноза цен на нефть является продолжительность пандемии, скорость вакцинирования2. Прогноз был сделан по итогам 15-й встречи ОПЕК+ (до разногласий между странами — участницами ОПЕК+ и последующих решений об увеличении базового уровня объемов добычи для некоторых стран и продления соглашения до конца 2022 г.).

Банк России повысил прогноз цены на нефть российской экспортной марки Urals в 2021 г. с 45 до 60 долл./барр. В 2022 г. регулятор ожидает стоимость нефти на уровне 55 долл./барр., в 2023 г. — 50 долл./барр.3 Прогноз был сделан по итогам 15-й встречи ОПЕК+ и не учитывает решения, которые произошли на последующих встречах министров стран ОПЕК+.

Российский рынок нефти во II квартале 2021 г.

По данным Международного энергетического агентства (МЭА), в марте 2021 г. Россия добывала 9,3 млн барр./сут. нефти без учета газового конденсата, что соответствовало выполнению сделки на 114%; в мае 2021 г. сделка была выполнена почти полностью; в июне 2021 г.— на 93%.

13(145) 2021

В табл. 1 представлены суммарные объемы добычи России по месяцам во II квартале 2021 г., а также объемы экспорта нефти, внутренних поставок нефти на переработку, перевалку через морские порты нефти и нефтепродуктов. Видно, что по большинству показателей динамика стала положительной по сравнению с аналогичным периодом прошлого года (нужно учитывать, что это может быть эффектом низкой базы, так как в прошлом году в апреле-мае 2020 г. действовал режим нерабочих дней, который косвенно влиял на нефтяную отрасль). В целом, учитывая формальную договоренность о продлении соглашения ОПЕК+, можно говорить о постепенном восстановлении физических объемов добычи нефтегазовой отрасли России.

Таблица 1

Динамика объемов добычи, переработки и экспорта российской нефтяной отрасли

|

Апрель 2021 |

Май 2021 |

Июнь 2021 |

||||

|

млн т |

% к марту 2020 г. |

млн т |

% к марту 2020 г. |

млн т |

% к марту 2020 г. |

|

|

Добыча нефти |

42,80 |

-7,80 |

44,20 |

11,20 |

42,60 |

11,60 |

|

Экспорт нефти |

18,40 |

-16,30 |

19,60 |

6,20 |

18,90 |

3,50 |

|

Первичная переработка нефти на НПЗ России |

23,30 |

6,30 |

23,00 |

9,30 |

23,00 |

9,30 |

|

Перевалка наливных грузов в российских портах, из них: сырой нефти |

35,5 |

-14,00 |

35,9 |

-9,10 |

36,5 |

-2,10 |

|

19,1 |

-20,70 |

19,3 |

-17,50 |

20,7 |

0,00 |

|

|

нефтепродуктов |

13,1 |

-3,70 |

12,7 |

0,80 |

12,8 |

-3,80 |

Источник: Министерство энергетики России, ИПЕМ.

Прогнозные значения объемов добычи, внутреннего потребления и экспорта российской нефти на 2021 г. представлены в табл. 2 .

Таблица 2

Прогноз объемов добычи, внутреннего потребления и экспорта российской нефти

Источник 2020 2021

|

Объем добычи нефти, млн т |

Минэнерго |

512,76 |

– |

|

OPEC MOMR |

520,01 |

521,98 |

|

|

EIA STEO |

516,08 |

524,92 |

|

|

Объемы внутреннего потребления нефти (считаем постоянным = 2020 г.), млн т |

Минэнерго |

274,93 |

274,93 |

|

Экспорт нефти (разница между объемом добычи нефти и объемом внутреннего потребления нефти), млн т |

Минэнерго |

232,37 |

— |

|

OPEC MOMR |

232,37 |

247,04 |

|

|

EIA STEO |

232,37 |

249,99 |

Источник: Минэнерго России, OPEC MOMR, EIA STEO.

13(145) 2021

Анализ прогнозов международных организаций и текущей динамики мирового энергетического рынка показал, что для России принятое решение на последней встрече ОПЕК+ является, скорее, позитивным, так как нефтедобывающая отрасль вернется к докризисному уровню добычи — 10,5 млн барр./сут. в мае 2022 г. Это означает, что за 2021–2022 гг. российская нефтегазовая отрасль сможет добыть дополнительно 21 млн т нефти. Помешать этому могут риски, которым до сих по подвержен мировой рынок нефти. Данные риски связаны:

-

• с угрозой повторного ужесточения мер, ограничивающих мобильность населения. В европейских странах идет распространение штамма «дельта» (индийский штамм), в случае его устойчивости к современным вакцинам или при слабо контролируемой скорости его распространения правительства могут вновь прибегнуть к жестким локдаунам. В этом случае спрос на нефть окажется под ударом, что может привести к существенным пересмотрам прогнозов потребления и снижению цен на топливо;

-

• со снятием санкций с иранского нефтегазового сектора. Неопределенность состоит в сроках достижения соглашения с США и последующим восстановлением иранской добычи. Потенциально на рынок дополнительно может попасть 1–1,4 млн барр./сут. В случае постепенного выхода этого объема на мировой рынок ОПЕК+ удастся сгладить данный эффект и, возможно, избежать заметного падения нефтяных цен. В случае резкого роста предложения (в течение 1–2 месяцев) падение цен становится намного более вероятным;

-

• с ростом курса доллара. Из-за роста инфляции в США и в мире повысились риски ужесточения монетарной политики центробанков, включая ФРС, которые могут повлечь за собой укрепление доллара и, соответственно, удорожание нефти в национальных валютах стран-импортеров. Ожидания рынка относительно возможных решений монетарных властей уже спровоцировали повышение спроса, что привело к росту цен на нефть на 4% в июне по сравнению с прошлым периодом. Дальнейшее укрепление доллара продолжит оказывать давление на нефтяные цены;

-

• со слабым спросом на развивающихся рынках из-за высоких цен. При текущих ценах на нефть расходы на топливо для многих предприятий развивающихся экономик становятся обременительными, что может замедлить восстановление экономики и естественным образом привести к снижению спроса и цен;

-

• с потенциальной несогласованностью дальнейших действий ОПЕК+ и последующим резким увеличением объемов добычи нефти. Следующая встреча стран — участниц соглашения ОПЕК+ намечена на начало сентября 2021 г., таким образом, как минимум до этого периода данный риск можно считать неактуальным. Однако, учитывая кейсы с ОАЭ и предшествовавшие ему, нельзя исключать возможность реализации данного риска в дальнейшем.

13(145) 2021

Приложение 1

Добровольные уровни сокращения суточной добычи нефти по соглашению ОПЕК+, тыс. барр./сут.

|

Страна |

База до 30.04.21 |

Март |

Апрель |

Май |

Июнь |

Июль |

База с 01.05.22 |

База с 01.06.22 |

|||||

|

∆ |

Факт |

∆ |

Факт |

∆ |

Факт |

∆ |

Факт |

∆ |

Факт |

||||

|

Алжир |

1057 |

-181 |

876 |

-181 |

876 |

-170 |

887 |

-159 |

898 |

-145 |

912 |

1057 |

1057 |

|

Ангола |

1528 |

-261 |

1267 |

-261 |

1267 |

-245 |

1283 |

-230 |

1298 |

-209 |

1319 |

1528 |

1528 |

|

Конго |

325 |

-56 |

269 |

-56 |

269 |

-52 |

273 |

-49 |

276 |

-44 |

281 |

325 |

325 |

|

Экваториальная Гвинея |

127 |

-22 |

105 |

-22 |

105 |

-20 |

107 |

-19 |

108 |

-17 |

110 |

127 |

127 |

|

Габон |

187 |

-32 |

155 |

-32 |

155 |

-30 |

157 |

-28 |

159 |

-26 |

161 |

187 |

187 |

|

Ирак |

4653 |

-796 |

3857 |

-796 |

3857 |

-748 |

3905 |

-699 |

3954 |

-637 |

4016 |

4653 |

4803 |

|

Кувейт |

2809 |

-480 |

2329 |

-480 |

2329 |

-451 |

2358 |

-422 |

2387 |

-384 |

2425 |

2809 |

2959 |

|

Нигерия |

1829 |

-313 |

1516 |

-313 |

1516 |

-294 |

1535 |

-275 |

1554 |

-250 |

1579 |

1829 |

1829 |

|

Саудовская Аравия |

11000 |

-1881 |

9119 |

-1881 |

9119 |

-1768 |

9232 |

-1653 |

9347 |

-1505 |

9495 |

11000 |

11500 |

|

ОАЭ |

3168 |

-542 |

2626 |

-542 |

2626 |

-509 |

2659 |

-476 |

2692 |

-433 |

2735 |

3168 |

3500 |

|

Азербайджан |

718 |

-123 |

595 |

-123 |

595 |

-115 |

603 |

-108 |

610 |

-98 |

620 |

718 |

718 |

|

Бахрейн |

205 |

-35 |

170 |

-35 |

170 |

-33 |

172 |

-31 |

174 |

-28 |

177 |

205 |

205 |

|

Бруней |

102 |

-17 |

85 |

-17 |

85 |

-16 |

86 |

-15 |

87 |

-14 |

88 |

102 |

102 |

|

Казахстан |

1709 |

-272 |

1437 |

-252 |

1457 |

-246 |

1463 |

-240 |

1469 |

-234 |

1475 |

1709 |

1709 |

|

Малайзия |

595 |

-102 |

493 |

-102 |

493 |

-96 |

499 |

-89 |

506 |

-81 |

514 |

595 |

595 |

|

Мексика |

1753 |

0 |

1753 |

0 |

1753 |

0 |

1753 |

0 |

1753 |

0 |

1753 |

1753 |

1753 |

|

Оман |

883 |

-151 |

732 |

-151 |

732 |

-142 |

741 |

-133 |

750 |

-121 |

762 |

883 |

883 |

|

Россия |

11000 |

-1751 |

9249 |

-1621 |

9379 |

-1582 |

9418 |

-1543 |

9457 |

-1505 |

9495 |

11000 |

11500 |

|

Судан |

75 |

-13 |

62 |

-13 |

62 |

-12 |

63 |

-11 |

64 |

-10 |

65 |

75 |

75 |

|

Южный Судан |

130 |

-22 |

108 |

-22 |

108 |

-21 |

109 |

-20 |

110 |

-18 |

112 |

130 |

130 |

|

ОПЕК 10 |

26683 |

-4564 |

22119 |

-4564 |

22119 |

-4287 |

22396 |

-4010 |

22673 |

-3650 |

23033 |

26683 |

27815 |

|

Не-ОПЕК |

17170 |

-2486 |

14684 |

-2336 |

14834 |

-2263 |

14907 |

-2190 |

14980 |

-2109 |

15061 |

17170 |

17670 |

|

ОПЕК+ |

43853 |

-7050 |

36803 |

-6900 |

36953 |

-6550 |

37303 |

-6200 |

37653 |

-5759 |

38094 |

43853 |

45485 |

Источник: Voluntary Production Levels // OPEC. 05.01.2021. URL: web/static_files_project/media/downloads/; 14th OPEC and non-OPEC Ministerial Meeting // OPEC. 04.03.2021. URL: press_room/; Voluntary Production Levels // OPEC. 01.04.2021 URL: org/opec_web/static_files_project/media/downloads/15th%20ONOMM%20-%20Production%20 ; Voluntary Production Levels // OPEC. 01.04.2021. URL: https://www. ж

13(145) 2021