Скоринговые модели в анализе доходов и расходов организации

Автор: Немкина П.О., Касаева Т.В.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 2 (43), 2022 года.

Бесплатный доступ

Оценка качества доходов организации, функционирующей в рыночных условиях, безусловно, является превалирующей в области управления ее финансово - хозяйственной деятельностью. Необходимо отметить, что результативность финансового анализа в значительной степени зависит от применяемых аналитических инструментов. Цель исследования - развитие методических аспектов применения скоринговых моделей в практике анализа хозяйственной деятельности коммерческих организаций для оценки качества полученных доходов и понесенных расходов. В современной теории и практике анализ доходов и расходов коммерческой организации рассматривается в большинстве случаев как составная часть анализа финансовых результатов деятельности компании. В связи с этим анализируется не столько качество полученных доходов, сколько полученные разницы между соответствующими друг другу доходами и расходами и финансовые результаты, полученные от текущей, инвестиционной и финансовой деятельности. Применение современных подходов к оценке финансовой эффективности бизнеса, по мнению авторов, требует развития направлений анализа, связанных с оценкой качества доходов и расходов, основанной на динамических пропорциях и соотношениях. С целью применения новых подходов к оценке доходов предложены рекомендации по совершенствованию их методического обеспечения: скоринговые модели оценки качества доходов, которые в отличие от уже имеющихся предусматривают параллельное исследование и сопоставление динамики доходов и расходов.

Доходы, расходы, анализ, скоринг, кредитный скоринг, продуктовый скоринг, социальный скоринг, финансовый скоринг, скоринговая модель оценки качества доходов

Короткий адрес: https://sciup.org/142236076

IDR: 142236076 | УДК: 336.6 | DOI: 10.24412/2079-7958-2022-2-158-168

Scoring models in the analysis of income and expenses of the organization

In modern conditions of development of the national economy, the tasks of operational analysis of the financial condition and financial performance of commercial organizations, timely identification of existing risks and finding balanced management decisions are particularly relevant. In this concept, the income and expenses of the organization are considered as factors of the formation of the financial result of the organization and the objects of management. An objective assessment of the quality of income received and expenses incurred can serve as information support for making appropriate decisions. The study of the theory and practice of economic analysis has shown that today one of the most effective tools for solving the tasks is the scoring model. Theoretical studies conducted by the authors allowed us to determine the main areas of application of scoring models; assessment of creditworthiness, formation of assortment policy, sociological research, financial analysis. An attempt to apply the developed scoring models of financial analysis in real business conditions revealed the need for their development both in terms of the set of indicators used and in relation to the final assessment. Elements of the scientific novelty of the research are the following: the classification of scoring models proposed by the authors, as well as the methodology for analyzing the income and expenses of an organization based on an expanded scoring model. They allow not only to assess the quality of income and expenses, but also to determine the directions of development of management decisions to improve their quality.

Текст научной статьи Скоринговые модели в анализе доходов и расходов организации

Витебский государственный технологический университет

Значение доходов и расходов в экономике современной организации трудно переоценить, так как эти показатели являются важнейшими в системе оценки результативности и деловых качеств организации, степени ее надежности и финансового благополучия. Цель любой организации заключается в превышении доходов над своими расходами. Чем крупнее становится компания, тем сложнее оперативно контролировать бизнес-процессы и принимать управленческие решения. Более того – чем быстрее развивается организация, тем острее проявляются эти проблемы. Становится труднее в оперативном режиме анализировать доходы и расходы в компании. В связи с этим требуется развивать методики анализа доходов и расходов с целью получения объективной информации для принятия управленческих решений в области управления финансовыми результатами бизнеса.

В экономическом анализе деятельности коммерческой организации доходы и расходы оцениваются в большинстве случаев как факторы, формирующие прибыли или убытки по отдельным видам деятельности: текущей, инвестиционной, финансовой. Анализируется динамика и структура доходов и расходов организации в целом, а также динамика и структура доходов и расходов по отдельным видам деятельности. Общепризнанными показателями эффективности отдельных видов деятельности при этом считаются показатели рентабельности, рассчитываемые как отношение прибыли, полученной от определенного вида деятельности к его расходам.

Развитие методик анализа доходов и расходов организации идет в направлении оценки качества полученных доходов и произведенных not only to assess the quality of income and expenses, but also to determine the directions of development of management decisions to improve their quality.

расходов. Многие исследователи склоняются к тому, что в этой оценке первостепенную роль должны сыграть различные цепочки динамических нормативов. Например, темпы роста доходов по текущей деятельности должны опережать темпы роста доходов по инвестиционной деятельности, а последние должны опережать темпы роста доходов по финансовой деятельности. Несомненное первенство в этой цепочке доходов по текущей деятельности обосновано тем, что именно ради осуществления этой деятельности создавался бизнес, а все остальные доходы в финансовой отчетности носят название прочих.

На основе структурных и динамических показателей в большинстве случаев строятся скоринговые модели финансового анализа. Однако, по мнению авторов, при построении скоринговых моделей финансового анализа целесообразно рассматривать доходы по отдельным видам деятельности в неразрывной связи с соответствующими расходами, в том числе анализировать коэффициенты опережения темпов роста доходов над темпами роста расходов. Это определяет актуальность выбранной темы исследования.

В рамках решения данной проблемы предлагается методика анализа доходов и расходов организации, основанная на использовании скоринговой модели доходов и расходов.

Скоринговые модели в социальноэкономических исследованиях

Появление в социальных и экономических исследованиях термина скоринг неразрывно связано с построением скоринговых моделей. Английское по происхождению слово scoring в буквальном переводе означает подсчет очков в игре, счет. Отсюда идет толкование скоринга как модели классификации организаций на различные группы, так как разделение на группы проис- ходит путем подсчёта баллов (очков). Скоринг предполагает следующее условие применения: неизвестна характеристика, которая разделяет эти группы, но известны другие факторы, связанные с интересующей нас характеристикой [1].

С другой стороны, авторы отмечают, что скоринг представляет собой математическую или статистическую модель, с помощью которой на основе накопленных данных и экспертных заключений можно определить, насколько велика вероятность того, что конкретное юридическое или физическое лицо может осуществить какие-либо действия [1]. Под действиями в данном случае подразумевается потеря кредитоспособности экономического субъекта или его экономическая (финансовая) несостоятельность.

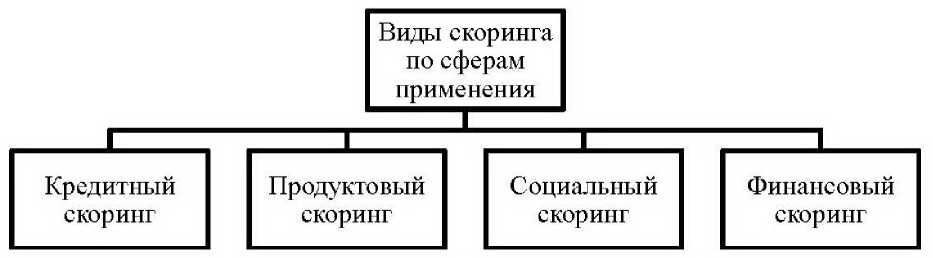

Скоринговые модели получают все большее распространение в экономических исследованиях, охватывают различные стороны не только экономических, но и социальных явлений. Изучение литературных источников по теме исследования позволило предложить следующую схему классификации скоринга по признаку «сфера применения» (рисунок 1).

Следовательно, скоринг в зависимости от сферы применения можно разделить на: кредитный, продуктовый, социальный и финансовый.

Кредитный скоринг встречается в литературных источниках чаще всего и, в соответствии со своим названием, применяется в сфере кредитования коммерческими банками. Кредитный скоринг предполагает классификацию или разделение на группы потенциальных заемщиков коммерческого банка на основе информации о степени их кредитоспособности [2, с. 174]. Разделение на группы происходит на основании показателей, которые в значительной мере дифференцируются в зависимости от целого ряда факторов: типа заемщика (юридические или физические лица), вида кредита (целевого назначения) и др. По мнению исследователей, «это обусловлено существенным различием статистических моделей тех данных, которые предоставляются заемщиками в различных случаях. Например, для юридических лиц данные включают показатели, рассчитанные на основе балансовых отчетов (балансовые коэффициенты), отчета о прибылях и убытках, кредитной заявке, информации об истории клиента и его менеджерах, для физических лиц – это, в основном, анкетные данные. Очевидно, математические модели данных в том и другом случае могут существенно различаться» [2, с. 174–175].

Исследованиями в области кредитного скоринга занимались такие экономисты, как: Гичан О. С. [3, с. 247], Маслова Е. А. [4, с. 99], Брат-ковский Е.В. [5, с. 102], Сорокин А.С. [6, с. 111] и другие. В исследованиях кредитного скоринга авторы отмечают не только сильные стороны, то есть преимущества скоринговых моделей, но и указывают недостатки. К числу важнейших из них относят: необходимость наличия достаточно

Рисунок 1 – Виды скоринговых моделей

Источник: составлено авторами.

большого количества данных о поведении клиентов и отсутствие четкой логики в информации, т.е. в знаниях, представленных в виде скоринговых моделей [7, с. 48].

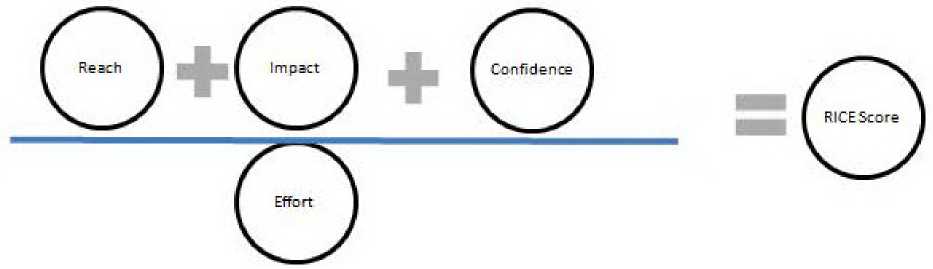

Продуктовый скоринг является одним из инструментов, который используют при разработке и запуске продукта для определения состава продуктового портфеля компании [8].

Примером продуктового скоринга может послужить RICE Scoring или модель пиритизации, которая, по нашему мнению, визуально может быть представлена следующей схемой (рисунок 2).

В данной модели используются 4 параметра при выборе решения о продукте и его функциях [9]:

-

1. Reach – охват: сколько пользователей получат удовлетворение от характеристики продукта, либо заметят эту характеристику, либо будут ей пользоваться.

-

2. Impact – влияние: насколько эта функция на самом деле нам нужна, насколько она нам поможет, насколько функция «крутая».

-

3. Confidence – уверенность (уверенность в наших оценках и прогнозе влияния).

-

4. Effort – трудоемкость.

Не менее интересным является решение задач с использованием теории вероятности на основе применения оптимистической, реалисти-чекой и пессимистической оценки и построения гауссианы вероятности [9]. В качестве главной проблемы продуктовых скоринговых моделей авторы отмечают риски экспертной оценки, основанной на собственном опыте, интуиции и выводах, которая не учитывает специфику текущей ситуации, продукта [8].

Социальный скоринг расширяет сферу применения скоринговых моделей, выводит ее за рамки только экономических показателей. «Скоринговые модели в социологических исследованиях представляют класс прогнозных моделей, предсказывающих группу, к которой будет относиться респондент, и вероятность отнесения» [10, с. 17].

В данном виде моделей авторы также отмечают ряд проблем [10, c. 42]: излишние данные, которые требуют их укрупнения; корреляция переменных и связанная с ними задача выбора наиболее весомых переменных; пропущенные или некорректные ответы респондентов.

Финансовый скоринг нашел свое применение, прежде всего, в оценке финансового положения или финансовой состоятельности экономических субъектов. Так, например, можно выделить скоринговую модель Донцовой – Никифоровой. Экономисты Донцова Л.В. и Никифорова Н.А. предлагают скоринговую модель оценки платежеспособности предприятия, которая позволяет отнести предприятие к одному из шести классов платежеспособности, на основании оценки ше-

Рисунок 2 – Модель RICE Scoring

Источник: составлено авторами.

сти финансовых коэффициентов [1]:

-

– коэффициента абсолютной ликвидности,

– коэффициента быстрой ликвидности,

– коэффициента текущей ликвидности,

– коэффициента финансовой независимости,

– коэффициента обеспеченности собственными оборотными средствами,

– коэффициента обеспеченности запасов.

В зависимости от достигнутого значения коэффициентов устанавливается их балльная оценка, которая суммируется по шести показателям, и по полученной сумме баллов принимается один из выводов:

– предприятие имеет хороший запас финансовой прочности;

– предприятие имеет незначительную вероятность погашения долгов, в целом риск есть;

– проблемное предприятие;

– предприятие имеет высокий риск банкротства;

– предприятие имеет очень высокий риск банкротства, меры по оздоровлению, скорее всего, не помогут;

– предприятие финансово несостоятельно.

В данной модели, на наш взгляд, реализуется основное преимущество финансового анализа – доступность информации, так как все показатели определяются по данным бухгалтерского баланса. Но это преимущество одновременно может рассматриваться и как слабая сторона, которая определяется как статичность данных и, следовательно, статичность выводов.

Нельзя не согласиться с мнением начальника Департамента кредитования бизнеса «РРБ-Банка» Игоря Бичеля относительно оценки финансового состояния предприятий малого бизнеса, который отмечает, что коэффициенты показывают только часть картины, и наиболее адекватную картину динамических тенденций развития возможно получить только на основе управленческой отчетности. К тому же подход наиболее неэффективен для оценки микро- и малых предприятий, так как они большей частью представлены индивидуальными предпринимателями и частными предприятиями, которые освобождены от ведения бухгалтерского учета [11, с. 312].

Развитие скоринговых моделей касается не только перехода от статики к динамике пока- зателей, но и связано с расширением объектов анализа.

Так, например, авторами П. Г. Пономаренко и Е. П. Пономаренко предложена скоринговая модель для оценки качества доходов организаций [12, с. 309]. Оценка качества доходов в предложенной модели строится на ключевом показателе – выручка от реализации продукции и использовании в модели следующих ее характеристик: удельный вес выручки от реализации продукции в доходах организации, темп ее роста и коэффициент вариации.

В зависимости от набранной суммы баллов организация может быть отнесена к одной из четырех групп:

-

1 группа – организации, имеющие хорошую способность зарабатывать и стабильно получающие доходы;

-

2 группа – организации, имеющие незначительный риск потери доходов;

-

3 группа – организации, имеющие проблемы с получением доходов;

-

4 группа – организации с высоким риском потери доходов.

На наш взгляд, в структурных показателях, характеризующих доходы организации, должна быть более развернутая характеристика, так как необходима характеристика структуры доходов по видам деятельности. Достаточно дискуссионными являются и установленные границы при присвоении балльной оценки, например, у организаций 1 группы только 60 % доходов составляет выручка от реализации продукции.

Наличие в оценке качества доходов коэффициента вариации выручки от реализации, по нашему мнению, приемлемо для тех производств и тех организаций, которые не подвержены сезонным колебаниям спроса на продукцию.

В связи с этим попытка применить уже предложенную ранее авторами [12] модель оценки качества доходов на практике привела к необходимости ее модификации (таблица 1).

Апробация разработанной скоринговой модели производилась в условиях СООО «ФОР-ТЕКС-ВОДНЫЕ ТЕХНОЛОГИИ», в результате которой организация была отнесена в третью группу в 2018 и 2019 годах и во вторую группу в 2020 году (таблица 2).

|

Таблица 1 – Скоринговая модель оценки качества доходов (модифицированная модель П.Г. Пономаренко и Е.П. Пономаренко) |

||||

|

Показатели |

Границы групп согласно критериям |

|||

|

1 группа |

2 группа |

3 группа |

4 группа |

|

|

Удельный вес доходов по текущей деятельности в общей сумме дохода, % |

90 % и выше |

60 – 89 % |

40 – 59 % |

Менее 40 % |

|

Темп роста доходов по текущей деятельности, % |

120 % и выше |

100 – 119 % |

50 – 99 % |

Менее 50 % |

|

Удельный вес выручки в доходах по текущей деятельности, % |

90 % и выше |

60 – 89 % |

40 – 59 % |

Менее 40 % |

|

Темп роста выручки, % |

120 % и выше |

100 – 119 % |

50 до 99 % |

Менее 50 % J |

Источник: составлено авторами.

|

Таблица 2 – Анализ качества доходов СООО «ФОРТЕКС-ВОДНЫЕ ТЕХНОЛОГИИ» на основе модифицированной модели |

||||

|

Показатели |

Границы групп согласно критериям |

|||

|

1 группа |

2 группа |

3 группа |

4 группа |

|

|

2018 год |

||||

|

Удельный вес доходов по текущей деятельности в общей сумме дохода, % |

||||

|

Темп роста доходов по текущей деятельности, % |

||||

|

Удельный вес выручки в доходах по текущей деятельности, % |

||||

|

Темп роста выручки, % |

||||

|

2019 год |

||||

|

Удельный вес доходов по текущей деятельности в общей сумме дохода, % |

||||

|

Темп роста доходов по текущей деятельности, % |

||||

|

Удельный вес выручки в доходах по текущей деятельности, % |

||||

|

Темп роста выручки, % |

||||

|

2020 год |

||||

|

Удельный вес доходов по текущей деятельности в общей сумме дохода % |

||||

|

Темп роста доходов по текущей деятельности, % |

||||

|

Удельный вес выручки в доходах по текущей деятельности, % |

||||

|

гТемп роста выручки, % |

||||

Источник: составлено авторами.

Данные таблицы 2 указывают на наиболее важную причину невысокой оценки качества доходов организации – невысокий удельный вес выручки от реализации в доходах по текущей деятельности. Более глубокий анализ состава и структуры доходов организации от прочей текущей деятельности позволил установить причину сложившейся ситуации – большая часть доходов и расходов по прочей текущей деятельности в СООО «ФОРТЕКС-ВОДНЫЕ ТЕХНОЛОГИИ» представлена доходами и расходами по покупке и продаже валюты. По предложению менеджеров организации была составлена условная скоринговая модель, в которой исключены указанные доходы и расходы (таблица 3).

Учитывая весомость показателей, а также достаточно высокие значения показателей тем- пов роста, организация может быть отнесена в первую группу, т.е. имеет хорошую способность зарабатывать и стабильно получать доходы. Несовпадение полученных результатов в таблицах 2 и 3 характеризует высокую степень влияния на качество доходов экспортных операций, сопровождающихся покупкой и продажей валюты. Для данной организации, характеризующейся высоким уровнем экспортоориентированности, это сыграло важную роль в оценке качества полученных доходов.

Разработка скоринговой модели оценки качества доходов и расходов

На наш взгляд, данные модели в достаточной степени выполняют назначенные им функции, оценивая платежеспособность и степень риска потери дохода. Однако для более полного

|

Таблица 3 – Анализ качества доходов СООО «ФОРТЕКС-ВОДНЫЕ ТЕХНОЛОГИИ» на основе разработанной модели (за исключением операций по покупке-продаже валюты) |

||||

|

Показатели |

Границы групп согласно критериям |

|||

|

1 группа |

2 группа |

3 группа |

4 группа |

|

|

2018 год |

||||

|

Удельный вес доходов по текущей деятельности в общей сумме дохода, % |

||||

|

Темп роста доходов по текущей деятельности, % |

||||

|

Удельный вес выручки в доходах по текущей деятельности, % |

||||

|

Темп роста выручки, % |

||||

|

2019 год |

||||

|

Удельный вес доходов по текущей деятельности в общей сумме дохода, % |

||||

|

Темп роста доходов по текущей деятельности, % |

||||

|

Удельный вес выручки в доходах по текущей деятельности, % |

||||

|

Темп роста выручки, % |

||||

|

2020 год |

||||

|

Удельный вес доходов по текущей деятельности в общей сумме дохода % |

||||

|

Темп роста доходов по текущей деятельности, % |

||||

|

Удельный вес выручки в доходах по текущей деятельности, % |

||||

|

Темп роста выручки, % |

||||

Источник: составлено авторами.

понимания состояний доходов и расходов организации требуется более широкая выборка показателей. Более того, актуальным является сопоставление динамики доходов и расходов организации. Для менеджмента организации в данном случае не столько важна итоговая комплексная оценка, сколько выявление «узких» мест в структуре и динамике доходов и расходов. В исследовании предпринята попытка разработки скоринговой модели для оценки качества доходов и расходов организации. Приведем результаты первого этапа разработки: определение показателей и установление их границ (таблица 4).

Данная модель была апробирована в организации, занимающейся передачей, распределением и реализацией электроэнергии (таблица 5).

В результате проведенного исследования сформулированы основные достижения и проблемы. К положительным характеристикам качества доходов, полученных исследуемой организацией, могут быть отнесены следующие:

– опережающий темп роста доходов по текущей деятельности по сравнению с темпом роста расходов по этой деятельности;

– сложившиеся правильные пропорции в соотношении темпов роста доходов по отдельным видам деятельности.

|

Таблица 4 – Скоринговая модель оценки доходов и расходов организации |

||||

|

Показатели |

Границы групп согласно критериям |

|||

|

1 группа |

2 группа |

3 группа |

4 группа |

|

|

Удельный вес доходов по текущей деятельности, % |

90 и выше |

от 90 до 70 |

от 70 до 50 |

менее 50 |

|

Темп изменения доходов по текущей деятельности, % |

140 и выше |

от 140 до 120 |

от 120 до 100 |

менее 100 |

|

Удельный вес расходов по текущей деятельности, % |

90 и выше |

от 90 до 70 |

от 70 до 50 |

менее 50 |

|

Темп роста расходов по текущей деятельности, % |

100 и менее |

от 100 до 80 |

от 80 до 60 |

менее 60 |

|

Удельный вес прочих доходов, % |

10 и менее |

от 10 до 30 |

от 30 до 50 |

более 50 |

|

Темп роста прочих доходов, % |

менее 60 |

от 60 до 80 |

от 80 до 100 |

более 100 |

|

Удельный вес прочих расходов, % |

10 и менее |

от 10 до 30 |

от 30 до 50 |

более 50 |

|

Темп роста прочих расходов, % |

менее 60 |

от 60 до 80 |

от 80 до 100 |

более 100 |

|

Коэффициент опережения доходов по текущей деятельности над расходами по текущей деятельности, коэфф. |

1 и выше |

от 1 до 0,9 |

от 0,9 до 0,5 |

менее 0,5 |

|

Коэффициент опережения доходов по текущей деятельности над доходами по инвестиционной деятельности, коэфф. |

1 и выше |

от 1 до 0,9 |

от 0,9 до 0,5 |

менее 0,5 |

|

Коэффициент опережения доходов по инвестиционной деятельности над доходами по финансовой деятельности, коэфф. |

1 и выше |

от 1 до 0,9 |

от 0,9 до 0,5 |

менее 0,5 |

Источник: составлено авторами.

Таблица 5 – Оценка доходов и расходов филиала «Климовичские электрические сети» РУП «Могилевэнерго»

|

Показатели |

Границы групп согласно критериям |

|||

|

1 группа |

2 группа |

3 группа |

4 группа |

|

|

Удельный вес доходов по текущей деятельности, % |

||||

|

Темп изменения доходов по текущей деятельности, % |

||||

|

Удельный вес расходов по текущей деятельности, % |

||||

|

Темп роста расходов по текущей деятельности, % |

||||

|

Удельный вес прочих доходов, % |

||||

|

Темп роста прочих доходов, % |

||||

|

Удельный вес прочих расходов, % |

||||

|

Темп роста прочих расходов, % |

||||

|

Коэффициент опережения доходов по текущей деятельности над расходами по текущей деятельности, коэфф. |

||||

|

Коэффициент опережения доходов по текущей деятельности над доходами по инвестиционной деятельности, коэфф. |

||||

|

Коэффициент опережения доходов по инвестиционной деятельности над доходами по финансовой деятельности, коэфф. |

||||

Источник: составлено авторами.

Вместе с тем по структурным показателям просматриваются явные диспропорции между удельным весом доходов по текущей деятельности и удельным весом расходов по текущей деятельности. На этот факт оказывает влияние специфика функционирования организации в качестве филиала. Улучшение ситуации требует разработки первоочередных мероприятий именно по увеличению доходов и снижению расходов по текущей деятельности.

ВЫВОДЫ

Исследование проблем применения скоринговых моделей в экономической теории и практике указывает на эффективность данного методического инструментария в финансовом анализе в общем и в оценке качества доходов и расходов коммерческой организации в частности.

Развитие методических аспектов применения скоринговых моделей для реальных условий бизнеса в данной работе осуществлялось в направлении формирования системы показателей для оценки качества доходов и расходов экономического субъекта. Обосновано привлечение в единую систему не только показателей структуры и динамики доходов, но и соответствующих им расходов, а также коэффициентов, характеризующих соотношение доходов по отдельным видам деятельности между собой.

Результаты проведенного исследования на этапе структурно-динамического анализа доходов с применением рекомендуемой методики позволили оценить уровень рискованности управленческой деятельности по организации и осуществлению текущей, инвестиционной и финансовой деятельности субъекта хозяйствования, а также сделать вывод о качестве полученных доходов.

Статья подготовлена по материалам доклада Meждународной научной-технической конференции «Инновации в текстиле, одежде, обуви (ICTAI-2022)», которая состоялась 23 – 24 ноября

2022 года в учреждении образования «Витебский государственный технологический университет» (Республика Беларусь).

Список литературы Скоринговые модели в анализе доходов и расходов организации

- Скоринговые модели, режим доступа: https://revoLution.aLLbest.ru/management/ 00685972_0.html (дата обращения: 04.10. 2022).

- Гринь, Н. В. (2012), Методологические аспекты построения скоринговых моделей, Экономика, моделирование, прогнозирование, № 6, С. 174180.

- Гичан, О. С. (2019), Кредитный скоринг как инструмент автоматизированной оценки кредитоспособности заемщиков, Тенденции экономического развития в XXI веке: мат. Межд. науч. конф. (28 февраля 2019 г., г. Минск), С. 243-248.

- Маслова, Л. А. (2018), Кредитный скоринг. Методы построения скоринговых моделей, Математическое и компьютерное моделирование в экономике, страховании и управлении рисками, № 3, С. 98-104.

- Братковский, Е. В., Хмелёва, А. В. (2022), Модели и алгоритмы кредитного скорингана основе нейросетевых технологий, 58-я Научная конференция аспирантов, магистрантов и студентов БГУИР, С. 101-103.

- Сорокин, А. С. (2014), Построение скоринговых карт с использованием модели логистической регрессии, Вестник евразийской науки, № 2 (21), С. 88-117.

- Крутов, Р. А. (2021), Преимущества и недостатки кредитного скоринга как метода оценки кредитоспособности потенциального заемщика, Тенденции развития науки и образования, № 70-3, С. 45-49.

- Что такое скоринг и как он помогает организовывать задачи при разработке продукта, режим доступа: https://probusiness.io. (дата обращения: 27.09.2022).

- Техники скоринга и приоритизации бэклогов, режим доступа: https://cmsmagazine.ru. (дата обращения: 05.11.2022).

- Бык, И. С. (2015), Применение скоринговых моделей в социологических исследованиях, Труды 6-й Международной научно-практической конференции студентов и аспирантов «Статистические методы анализа экономики и общества» (12-15 мая 2015 г.), С. 62.

- Бичель, И. С. (2019), Подходы к оценке кредитоспособности предприятий малого бизнеса, Тенденции экономического развития в XXI веке: мат. Межд. науч. конференция, С. 311-314.

- Пономаренко, П. Г., Пономаренко, Е. П. (2015), Использование скоринговых моделей для оценки доходов, Совершенствования учета, анализа и контроля как механизмов информационного обеспечения устойчивого развития экономики: Материалы II Междунар. науч.-практ. конф., Новополоцк, 4-5 июня 2015 г., С. 307-310.