Скоринговые технологии в кредитных операциях

Автор: Альмереков Н.А., Токмурзин Т.М., Кашкимбаева К.Б.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-4 (99), 2024 года.

Бесплатный доступ

В статье обосновывается, что в условиях неопределенности и частых воздействий внешних шоков на экономику высокий уровень кредитного риска и неудовлетворительное качество кредитного портфеля остаются проблемными сторонами казахстанского банковского сектора. Большой объём неработающих займов не позволяет банкам оздоровить кредитный портфель, улучшить технологию кредитования, формировать провизии под потенциальные риски. Одним из способов обеспечения возвратности кредита и снижения кредитного риска является заключение контракта на деривативы по кредитному риску. Кредитные деривативы дают возможность не только снизить кредитные риски, но и позволяют продавать их. Субъекты, желающие купить или продать кредитный риск, могут участвовать в рынке торговли дериваторами. К торгуемым продуктам кредитных дериваторов относятся продукты кредитного дефолта, свопы кредитного дефолта, обеспеченные долговые обязательства, и кредитные ноты. Однако на казахстанском рынке отсутствуют хедж-фонды, страховые компании, которые согласились бы взять на себя риск. Поэтому для банковского сектора Казахстана наиболее приемлемым в нынешних условиях является технологии кредитного скоринга, позволяющего, во-первых, на основе системы критериев предотвращать появление в банках неработающих займов, во-вторых, построить эффективный метод управления проблемными кредитами.

Рекапитализация, долг, проценты, кредитоспособность, баллы, инструменты, реструктуризация, рефинансирование, коллекторы, страхование, цессия

Короткий адрес: https://sciup.org/170208604

IDR: 170208604 | DOI: 10.24412/2500-1000-2024-12-4-166-172

Scoring technologies in credit transactions

The article substantiates that in conditions of uncertainty and frequent effects of external shocks on the economy, a high level of credit risk and unsatisfactory quality of the loan portfolio remain problematic sides of the Kazakh banking sector. A large volume of non-performing loans does not allow banks to improve their loan portfolio, improve lending technology, and form provisions for potential risks. One of the ways to ensure the repayment of the loan and reduce credit risk is to conclude a contract for credit risk derivatives. Credit derivatives make it possible not only to reduce credit risks, but also to sell them. Entities wishing to buy or sell credit risk can participate in the derivatives trading market. Tradable credit derivatives products include credit default products, credit default swaps, collateralized debt obligations, and credit notes. However, there are no hedge funds or insurance companies in the Kazakh market that would agree to take on the risk. Therefore, for the banking sector of Kazakhstan, the most acceptable in the current conditions is the technology of credit scoring, which allows, firstly, on the basis of a system of criteria to prevent the appearance of non-performing loans in banks, and secondly, to build an effective method of managing problem loans.

Текст научной статьи Скоринговые технологии в кредитных операциях

В настоящее время банковский сектор Казахстана в целом является самым слабым звеном экономики. Значительное присутствие в ссудном портфеле банков неработающих кредитов снижает качества технологий кредитования.

Качество портфелей банков является ключевым показателем, от уровня которого зависит состояние финансового рынка страны и его участников. Ухудшение макроэкономических факторов воздействует на финансовое положение и платежеспособность заёмщиков банка. Прекращение платежей и невозврат кредитов ведет к возрастанию неработающих займов.

Возникновение у банков некачественных активов связано с предоставлением кредитов несостоятельным заёмщикам, которым займы были выданы под некачественные залоги: под деньги и имущество поступающие в будую- щем, страховые полисы аффилированных компаний, под гарантию физических лиц, невозвратное кредитование бизнеса акционеров банка и другие.

По данным Национального банка РК объём неработающих займов в настоящеее время составляет более 7%. Учитывая низкое качество финансового положения многих заёмщиков можно предположить, что потенциальный объём неработающих кредитов значительно выше представленного показателя.

Случаи, когда после возникновения банковского кризиса, государство не ставит задачу укрепления банковского надзора, крайне редки. Даже в странах с огромным накопленным опытом работы надзорных органов (США, Великобритания, Франция) банковский кризис является толчком к постановке требований о повышении качества работы надзорных органов, к пересмотру принципов организации их работы, нормативных и методологических документов.

Первоочередной задачей по усилению устойчивости банковской системы становится проведение комплекса мер, направленных на стимулирование процесса очистки банками своих портфелей от проблемных займов, а также переход к использованию механизмов, предотвращающих появление проблемных кредитов.

Технология кредитного скоринга является фундаментом для построения эффективной методики управления портфелем проблемных кредитов. По сути, скоринг является методом классификации совокупности заёмщиков на различные группы, когда необходимая характеристика не известна, однако, известны другие характеристики, которые нужны банку. Компьютерная программа в автоматическом режиме оценивает риски кредитной организации при рассмотрении поступившей от клиента заявки.

При скоринговой оценке определяется система критериев и соответствующих им показателей способности заёмщика вернуть банку основной долг и проценты. Показатели оцениваются в баллах в пределах установленного банком максимума.

Общая сумма оценок определяется по скрининговым баллам по следующей шкале:

680-850 баллов – клиент с высокой платежеспособностью, на хорошем счету в банке, поэтому может получить крупную сумму займа на выгодных условиях;

650-690 баллов – хорошая кредитоспособность. Клиент получит кредит на стандартных условиях. Сумма уточняется на собеседовании с сотрудниками банка.

600-650 баллов – средняя кредитоспособность. Обычно таким клиентам выдают заём, но на достаточно жестких условиях. Банк ставит ограничения по срокам, сумме кредита.

500-600 баллов – низкая кредитоспособность. Клиент всё ещё может получить заём, но небольшой и под высокий процент.

300-500 баллов – неблагонадежный клиент. Банк отказывает в кредите.

В данном случае компьютерная программа определяет соответствие заёмщика основным требованиям по возврату, региону проживания, актуальности документальных и контактных данных. Уровень риска оценивается по состоянию кредитной истории заёмщика на основе полученных общих баллов. Вся информация в соответствии с программой вводится в компьютер. В режиме реального времени в течение 5 минут устанавливается целесообразность выдачи потенциальному заёмщику запрашиваемую сумму. Значительный штат сотрудников не может обработать поступившие заявки в течении такого короткого времени.

Банк получает доход от кредитования заёмщика только при возврате полученной суммы. Чем больше таких надёжных клиентов, тем выше доходность банка.

Качество кредитного портфеля во многом зависит от базы кредитных историй. Клиент с хорошей кредитной историей может рассчитывать на заём крупной суммы.

Первичное рассмотрение заявок по программе позволяет банку освобождать сотрудников от этих обязанностей, одновременно сводит на нет такие негативные факторы как субъективизм, внутреннее мошенничество, ошибки в реестрах и прочие. Чтобы получить объективные данные, банк вносит в программу по каждому продукту статистические данные. Для предварительного одобрения заявки устанавливают минимальный балл.

Если скоринговая система вынесла отрицательное решение, то исключается любое сотрудничество с клиентом. При наборе клиентом необходимого количества баллов система предварительно выносит положительное решение. Данное решение передается на рассмотрение кредитного отдела банка.

Известны разные модели скоринговой оценки кредитоспособности физического лица. В модели, построенной на оценке в баллах системы отдельных показателей, значимость кредитоспособности физического лица определяется через дифференциацию уровня максимальной бальной оценки. На основании полученных данных рассчитываются коэффициенты платежеспособности заёмщика и платежеспособности его семьи.

В Казахстане коммерческие банки используют разные модели скорринговых оценок кредитоспособности физического лица. Они адаптированы к казахстанским условиям. При оценке в баллах системы отдельных показателей на первом этапе дают предварительную оценку возможности выдачи ссуды, основанную на данных теста-анкеты клиента. По результатам заполнения теста-анкеты опреде- ляют число набранных заёмщиков баллов и подписывают протокол оценки возможности получения ссуды. Если сумма баллов менее 30, в протоколе фиксируют отказ в выдаче ссуды. При сумме баллов более 30 на втором этапе риск оценивается более тщательно с учётом дополнительных фактов.

Так, ДБ «Сбербанк Казахстана» использует скоринг не только для анализа кредитоспо- собности заёмщиков, но и для управления проблемной задолженностью. По результатам изучения данной технологии «Сбербанк» разработал скоринговую карту, которая позволяет классифицировать проблемный кредит в соответствующий портфель в зависимости от вероятности взыскания долга (табл. 1).

Таблица 1. Скоринговая карта

|

Характеристика |

Очки |

|

1 |

2 |

|

Количество дней просрочки: |

|

|

1-30 |

56 |

|

31-90 |

40 |

|

91-180 |

13 |

|

180+ |

-20 |

|

Территориальный охват: |

|

|

Алматы |

36 |

|

Казахстан |

26 |

|

Страны СНГ |

18 |

|

Статус: |

|

|

Новый кредит |

20 |

|

Повторный кредит |

40 |

|

Кредитная история: |

|

|

Положительная |

48 |

|

Отрицательная |

-10 |

|

Отсутствует |

24 |

|

Финансовое положение: |

|

|

Хорошее |

40 |

|

Среднее |

20 |

|

Плохое |

-5 |

|

Соотношение дохода и платежа по кредиту: |

|

|

<0.3 |

54 |

|

0.3-0.5 |

30 |

|

> 0.5 |

16 |

В зависимости от результатов применения скоринга «Сбербанк Казахстана» использует набор типовых действий по работе с каждым портфелем проблемных кредитов.

Важной особенностью технологий кредитного скоринга, необходимой для эффективного управления проблемными кредитами в банке, является её соответствие принципам соглашения Базель II с точки зрения рабочего процесса обработки кредита. При использовании скоринга результатом оценки должна являться не только дифференциация кредита на «хороший» или «проблемный», но также вероятность невозврата кредита, выбор механизмов возврата и уровень риска. Также рекомендуется к выполнению целый ряд осо- бенностей, которые в целом позволяют построить наиболее эффективную систему управления проблемными кредитами в коммерческом банке (табл. 2).

Согласно требованиям соглашения Базель II скоринг должен качественно локализовать риски. В системе должно быть предусмотрено централизованное хранение всей информации. Смокинговая технология должна иметь возможность эволюции по мере накопления данных от консервативной экспертной до автоматизированной статистической. Технология должна обеспечивать возможность контроля и оценки, как комплексных показателей, так и данных по каждому заёмщику в любой момент времени.

Таблица 2. Инструменты работы с проблемной задолженностью

|

№ |

Описание технологий взыскания |

Категория портфеля |

Скоринг баллы |

|

1 |

Профилактический контакт с должником с целью подтвердить добросовестные намерения и платежеспособность. Может включать также запрос в бюро кредитных историй. |

АА, АВ |

760-1000 |

|

2 |

Требования увеличения стоимости залогового обеспечения по кредиту. |

АВ |

760-860 |

|

3 |

Работа с текущей задолженностью – напоминание по телефону и т. п. |

АВ, АС |

650-860 |

|

4 |

Реструктуризация задолженности (пролонгация срока, снижение размера ежемесячных платежей, списание штрафных санкций, изменение валюты кредитного договора). |

АС, ВА |

440-700 |

|

5 |

Внесудебное взыскание – требование по телефону, личные встречи с должником, работа с родственниками. |

ВА, ВВ, ВС |

200-500 |

|

6 |

Досрочное прекращение действий кредитного договора – требование досрочного погашения кредита. |

ВА, ВВ, ВС |

200-580 |

|

7 |

Передача портфеля кредитов в работу коллекторскому агентству. |

ВВ, ВС |

0-200 |

|

8 |

Взыскание в судебном порядке (судебное и исполнительное производство, реализация залога). |

ВС, СС |

-100-200 |

|

9 |

Цессия (продажа прав требования по кредиту другим кредитным организациям или коллекторским агентствам). |

ВС, СС |

-100-201 |

|

10 |

Списание безнадежной задолженности. |

СС |

-200 |

Технология должна обладать единой системой документирования процесса построения скоринговых моделей. Технология должна предоставлять возможность корректировки модели как по всему портфелю, так и по высоко рисковым диапазонам отдельно с минимальной частотой 1 раз в год.

Использование технологии кредитного скоринга в целях управления портфелем проблемных кредитов является существенным конкурентным преимуществом. Снижение затрат на взыскание и, в особенности, сокращение срока принятия решения позволяет банку оперативно управлять проблемными кредитами, частично, предотвращать их появление [2, 3].

Для успешного внедрения технологии использования кредитного скоринга для работы с проблемной задолженностью необходимо, во-первых, внедрить систему скоринга – скоринг кредитоспособности. Во-вторых, наработать и сохранить статистические данные по работе с проблемной задолженностью в период экономического роста и в кризисных условиях. В-третьих, использовать для анализа и скоринга информацию из внешних источников – черные списки, бюро кредитных историй и т. п.

Рассматривая заявку клиента на кредит или гарантию, банк может запросить у Кредитного бюро информацию о том, какие займы уже были выданы этому лицу, в каком размере, вовремя ли погашаются, какими залогами обеспечены, и т.д. Ряд позиций Кредитного бюро указывает название банков, в которых брались эти кредиты. В рамках данных сведений сами банки создают систему кредитных мониторингов, под которыми понимаются мониторинг обеспечения возвратности ссуд. Он состоит из нескольких этапов:

-

- в первый рабочий день каждого месяца кредитный менеджер распечатывает их кредитный модуль и передает своим подчинённым перечень погашений, предстоящих в текущем месяце;

-

- кредитные эксперты информируют клиентов о предстоящем погашении своих обязательств путем телефонных звонков за два рабочих дня, предшествующих дате платежа по займу;

-

- ежедневно контролируется исполнение заёмщиками своих обязательств;

-

- осуществляется автоматическое списание долга за счёт платежей на сумму основного долга;

-

- кредитный эксперт информирует заёмщика о невыполнении обязательств и в случае, если это не возымеет воздействия сообщает об этом службе безопасности;

-

- работник службы безопасности уведомляет клиента о просрочке долга и если в течение 7 дней долг не погашается, то начинается судебная процедура.

В случае нарушения заёмщиком любых принятых им на себя обязательств по кредитному договору банк имеет право: ограничить выдачу кредитных ресурсов; взыскать сумму выданных кредитов и по ним вознаграждений, включая исчисленные из повышенной процентной ставки, в бесспорном порядке.

При неплатежеспособности заёмщика свыше 3 месяцев банк может ставить вопрос о реорганизационных процедурах заёмщика или о признании его банкротом в установленном действующим законодательством порядке.

Способы погашения кредита по кредитным карточкам несколько отличаются от общепринятого способа погашения. Сейчас даже появилась новая форма покупки в рассрочку – это соглашение банков с торговыми фирмами, по которым последние продают товары в кредит клиентам банков, причём банки сразу выплачивают фирмам наличные деньги на сумму проданных товаров, а покупатели постепенно погашают кредит банкам используя кредитные карточки.

Для правильной оценки рисков по займу необходимо проверять информацию о клиенте, а именно: проверять финансовую состоятельность клиента, достаточность рыночной стоимости кредитного обеспечения, а также другую имеющуюся информацию о заёмщике (его деятельность, тенденции в сфере дея- тельности заёмщика). Подобная информация должна находиться в кредитном досье клиента и обновляться согласно требованиям внутренних политик и правил банка, а также в соответствии с требованиями, установленными уполномоченными государственными органами [3].

Оригиналы залоговых документов, включая документы о праве собственности, должны находиться на безопасном хранении в запечатанных конвертах, помеченных номером кредитного счёта.

Для обеспечения стабильности, надёжности, ликвидности и платежеспособности банковской системы, а также управления банковскими рисками, защиты интересов акционеров и вкладчиков органы банковского надзора устанавливают для коммерческих банков экономические нормативы, которые в банковской практике Казахстана называются пруденциальными. Пруденциальные нормативы – финансовые показатели норм, установленные уполномоченным органом и подлежащее соблюдению заявителем и лицензиатом. Выполнение пруденциальных нормативов банком представлены в (табл. 3).

Таблица 3. Выполнение пруденциальных нормативов банками

|

Показатели |

2018 |

2019 |

2020 |

|

Коэф. достаточности собственного капитала (k1-1), норматив > 0.05 |

0.08 |

0.087 |

0.089 |

|

Коэф. достаточности собственного капитала (k1-2), норматив > 0.05 |

0.085 |

0.091 |

0.09 |

|

Коэф. достаточности собственного капитала (k2), норматив > 0.05 |

0.124 |

0.148 |

0.13 |

|

Коэф. текущей ликвидности (k4), норматив > 0.30 |

0.438 |

0.92 |

0.952 |

|

Коэф. срочной ликвидности (k4-1), норматив > 1.00 |

10.358 |

4.418 |

5.907 |

|

Коэф. срочной ликвидности (k4-2), норматив > 0.90 |

8.518 |

3.233 |

4.633 |

|

Коэф. срочной ликвидности (k4-3), норматив > 0.80 |

5.415 |

1.701 |

3.183 |

|

Коэф. максимального размера инвестиций банка (k6) |

0.221 |

0.284 |

0.243 |

|

Коэф. максимального лимита краткосрочных обязательств перед нерезидентами РК (k7) |

0.144 |

0.394 |

0,253 |

|

Коэф. капитализации банков к обязательствам перед нерезидентами РК (k8) |

0.327 |

0.316 |

0.351 |

Банк должен выполнять все нормативы Комитета финансового надзора РК по следующим группам коэффициентов: достаточности собственного капитала, максимального размера риска на одного заёмщика, коэффициентам срочной и валютной ликвидности, что свидетельствует о качественном управлении средствами банка.

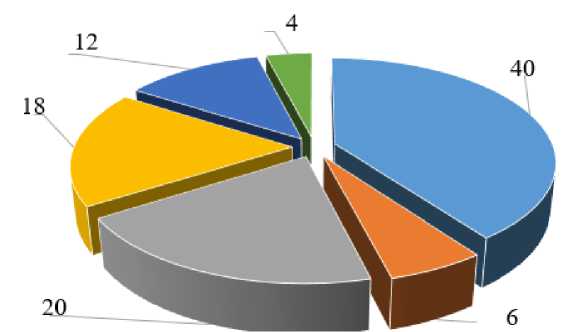

Рис. 1. Инструменты работы с проблемными кредитами

Работа с проблемными кредитами начинается с момента возникновения просрочки погашения основного долга и процентов и заканчивается стадией судебного взыскания проблемной задолженности или продажи её на вторичном рынке кредитных портфелей [4].

Работа с проблемной задолженностью осуществляется с исполнением всех технологий и основана на результатах применения скоринга взыскания. Рисунок 1, позволяет наглядно оценить, какие действия позволяют удерживать долю проблемных кредитов на низком уровне.

Применение всех видов взыскания долга таких как реструктуризация, рефинансирование, цессия, страхование, коллекторы, судебное производство и реализация залога даст возможность удерживать долю проблемных кредитов в пределах 2%.

Высокий уровень неработающих займов является основным препятствием повышения устойчивости банковского сектора и внедрения рекомендации Базельского комитета банковского надзора, поскольку снижает рентабельность банков и способность банков формировать капитал за счёт нераспределённой прибыли, а также ограничивает кредитную активность банков. При этом задачи по обеспечению очистки балансов банков от неработающих активов требует многостороннего подхода с участием банков, а также частных и государственных компаний по управлению активами. В частности, реализация данной задачи должно осуществляться путем установления пруденциальных лимитов по неработающим займам, дальнейшего совершенствования законодательства в части упроще- ния списания неработающих займов, передачи неработающих займов компаниям по управлению активами и созданию эффективного механизма управления активами и рисками в данных компаниях [5].

Активную роль должен играть Фонд проблемных кредитов. В соответствии с лучшей международной практикой централизованные государственные компании по управлению неработающими активами должны быть независимыми и обладать достаточными финансовыми и кадровыми ресурсами, в том числе кадрами в области инвестиционного банкинга, реструктуризации и оценки недвижимого имущества. В этой связи, адекватная капитализация и финансирование Фонда проблемных кредитов являются одним из ключевых факторов. При этом будут рассматриваться различные механизмы выкупа проблемных кредитов у банков, совместного управления, реализация инвестору или ликвидации данных активов с учётом необходимости разделения возникающих убытков у банка.

При этом организации, специализирующиеся на управлении неработающими активами, должны осуществлять управление проблемными активами банков как самостоятельно, так и привлекая юридические, коллекторские и иные компании на условиях аутсорсинга. В этой связи, потребуется принятие мер по законодательному обеспечению коллекторской деятельности.

Заключение. Скоринговая технология кредитования развивается на рынке экспресс-кредитования юридических лиц, кредитованию на потребительские цели, автокредитованию и другим кредитным продуктам с использованием стандартизированной системы оценки риска кредитования. При скоринговой оценке определяется система критериев и соответствующих показателей способности заёмщика вернуть банку основной долг и про- центы. Технология кредитного скоринга также является фундаментом для построения эффективной методики управления портфелем проблемных кредитов.

Список литературы Скоринговые технологии в кредитных операциях

- Гаврилин А.В., Тычкова Т.Ю. Проблемы формирования ресурсной базы коммерческих банков в современных условиях // Современные тенденции развития науки и технологии. - 2016. - №10-9. - С. 21-24. EDN: XAFRGD

- Панова Г.С. Кредитная политика коммерческого банка. - М.: ИКЦ "ДИС", 2006.

- Севчук В.Т. Банковские риски. Монография. - М.: Дело ЛТД. 2017. - 455 с.

- Зви Боди, Роберт К. Мертон. Финансы. - СПб.: Изд. дом "Вильямс", 2013. - 584 с.

- Челекбай А.Д. Дедолларизация и проблемы развития общего финансового рынка ЕАЭС / А.Д. Челекбай Н.А. Альмереков // Международный журнал гуманитарных и естественных наук. - 2019. - № 6-2. - С. 223-227. DOI: 10.24411/2500-1000-2019-11351 EDN: NDQHIO