Слияния и поглощения: тенденции российского рынка

Автор: Утенов Г.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-4 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109955

IDR: 140109955

Текст статьи Слияния и поглощения: тенденции российского рынка

В современных условиях экономики эффективность организации напрямую зависит от её способности адаптироваться к изменяющимся условиям рынка, находить наиболее эффективные пути развития и источники финансирования, повышать свою конкурентоспособность.

В настоящее время основной тенденцией данных процессов является расширение масштабов деятельности. Существует две основные альтернативы развития организации: органический рост и путь слияния и поглощения. Основными недостатками органического пути развития являются значительные затраты времени для достижения результата, ограниченная возможность диверсификации деятельности, ограниченность финансовых средств. Но в то же время существует и ряд положительных черт данного процесса, а именно:

-

• меньшая степень риска при расширении бизнеса;

-

• органический рост имеет своей основой знания, опыт и ресурсы, уже накопленные внутри компании;

-

• органический рост представляет собой более дешевый способ развития по сравнению со стратегией слияния и поглощения компаний.

Органический рост позволяет поддерживать стиль управления, корпоративную культуру и ценности. Органический рост в большом числе случаев имеет свои преимущества, так как опирается на опыт сложившейся команды менеджеров, признанной акционерами, так и на знание рынка и отработанность организации труда и стиля ведения бизнеса.

Под слиянием понимается реорганизация юридических лиц, при которой права и обязанности каждого из них переходят ко вновь возникшему юридическому лицу в соответствии с передаточным актом. Поглощение компаний - процесс, сходный слиянию. Но при этом сохраняется как минимум одно юридическое лицо. И уже к нему переходят права собственности остальных.

В свою очередь слияния и поглощения имеют такие преимущества, как возможность быстрого достижения цели, достижение синергетического эффекта, достижение конкурентных преимуществ, приобретение отлаженной сбытовой инфраструктуры, быстрое приобретение доли рынка. Несмотря на то, что данный тип стратегии организации является довольно рисковой, и интеграция компаний довольна трудоемка, рынок слияний и поглощений в настоящее время является широко распространенным.

Выделяются следующие основные мотивы сделок слияний и поглощений:

-

• Получение дополнительного (синергетического) эффекта, возникающий вследствие объединения активов нескольких компаний и дающий результат, намного превосходящий простую сумму отдельных активов. Большое значение здесь имеет экономия от масштаба, финансовая экономия за счет снижения транзакционных издержек, снижение конкуренции и объединение ресурсов в области НИОКР.

-

• Повышение качества управления. Данный мотив проявляется в случае поглощения компании с неэффективным менеджментом компанией с более эффективным аппаратом управления.

-

• Снижение налоговой нагрузки в результате присоединения к высокоприбыльной компании, несущей высокую налоговую нагрузку, компании с налоговыми льготами, использующимися в дальнейшем для всей объединенной организации.

-

• Диверсификация деятельности, возникающая в результате объединения компаний разных отраслей.

-

• Получение выгоды при покупке недооцененной компании. Данный мотив проявляется из-за несоответствия рыночной и балансовой стоимости компании на рынке.

-

• Получение выгоды при продаже компании по частям. Часто ликвидационная стоимость компании намного выше стоимости приобретения, что позволяет «дешево купить и дорого продать».

Особенности развития российского рынка слияний и поглощений проявляются в следующем:

-

• Первые годы 21 века рынок демонстрирует активный рост, как по количеству, так и по стоимости сделок. Снижение объема и числа сделок в 2008, 2009 гг. произошло под влиянием мирового финансового кризиса. Начиная с 2010 года рынок М&А восстанавливается, и наблюдается рост как в количестве, так и в объемах сделок. Как видно на таблице 1, показатели

рынка М&А коррелируют с данными изменения ВВП, что согласуется с общемировым трендом: на стадии роста экономики проявляется активизация ранка слияний и поглощений. Этот факт подтверждается, если рассчитать коэффициент корреляции цепных индексов изменения объема сделок М&А и ВВП, который равняется 0,87, что свидетельствует об очень тесной связи данных показателей. Экспериментальные данные, с вероятностью 0.9, не противоречат гипотезе о зависимости случайных величин X и Y (расчеты авторские). В анализ не включались данные о сверхбольших сделках (2007 г.: ликвидация активов ЮКОСа (36,8 млрд долл. США) и реорганизация РАО «ЕЭС России» (25,0 млрд долл. США), 2010 г.: покупка ОАО ВымпелКом» компании Weather Investments (20,7 млрд долл. США), 2012 г.: покупка ОАО «НК «Роснефть» компании TНK-BP (56,0 млрд долл. США)) для сопоставимости данных и выявления наглядных тенденций.

-

• Доля внутриотраслевых сделок М&А в России регулярно снижается на протяжении последних 5-7 лет. Преобладание вертикальных и конгломератных слияний и поглощений соответствует общим трендам развития мирового рынка слияний и поглощений. Данный факт говорит о том, что сделки (и сам рынок М&А) становятся все более неоднородными, компании дифференцируют свою деятельность, тем самым снижая риски.

-

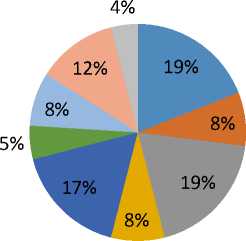

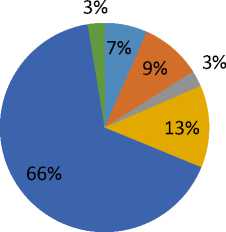

• Структура рынка Слияний и Поглощений на протяжении последних 10 лет непостоянна. В 2005 году 66% всех сделок занимал нефтегазовый сектор, 13% металлургия, 7% - телекоммуникации и 3% - финансовый сектор. Наблюдается чрезвычайный перекос рынка М&А в сторону добывающих отраслей и довольно слабое развитие остальных Рисунок 7

Объем сделок по

Объем сделок по

отраслям 2012 г.

-

■ Телекоммуникации и медиа

■ Металлургия и горнодобывающая промышленность

■ Нефтегазовый сектор

■ Сектор финансовых услуг

-

■ Потребительский сектор

-

■ Энергетика и коммунальный сектор

-

■ Недвижимость и строительство

отраслям 2005 г.

Сектор финансовых услуг

■ Потребительский сектор

Металлургия и горнодобывающая промышленность ■ Нефтегазовый сектор

-

■ Телекоммуникаци и и меди

Рисунок 6 Источник [11]

Источник [10]секторов.

В 2012 году по 19% всех сделок составляли рынок телекоммуникационных услуг и финансовый рынок, а 17% занимал нефтегазовый сектор. Таким образом, можно сделать вывод, что экономика России развивается, упор делается не только на добывающие отрасли, но и на финансовый сектор, сектор услуг и др. Данная тенденция является крайне положительной для российской экономики.

Проблема противостояния враждебным поглощениям остается актуальна на протяжении всего периода развития рынка.

В заключении следует отметить, что, несмотря на текущие трудности, рынок М&А в России имеет большой потенциал роста и остается весьма привлекательным для местных иностранных инвесторов. Кроме благоприятной экономической конъюнктуры на внутреннем рынке и высоких цен на минеральные ресурсы, росту сделок М&А в России будут способствовать международные рынки капитала.

Использованные источники:

-

1. Голованова С. В., Цыцулина Д. В. «Российская волна слияний и поглощений на фоне мировых трендов: тенденции и факторы» // Конкурентные стратегии 5(41) 2013

-

2. Журба Е.И. «Слияние и поглощение как эффективный путь развития предприятия» // Актуальные проблемы социально-экономического развития

России №2, 2011

-

3. Зуева И. С. «Мотивы слияний и поглощений в системе реструктуризации компаний» // Вестник Ростовского государственного экономического университета (РИНХ)

-

4. Обзор мирового рынка слияний и поглощений за 2012 год, подготовленный Thomson Reuters.

-

5. Подольская Т. В. «Тенденции на мировом рынке сделок слияний и поглощений и их особенности в России» // Тамбов: Грамота, 2008. № 9 (16).

-

6. Голиков С.Д., Гайнутдинов Т.Р. «Современные методы провижения инноваций», в сборнике PER ASPERA AD ASTRA, Ставрополь, 2014, стр. 105-107

-

7. Голиков С.Д., Маари К.Н., Нуреев Р.М. «Влияние риска недобросовестного поведения контрагентов на стоимость компании», в сборнике: «Кризис экономической системы как фактор нестабильности современного общества,», Саратов 2014г., стр. 35-39

-

8. Самошкина М.В. «Особенности развития российского рынка слияний и поглощений» // Вопросы региональной экономики №1(6) 2011

-

9. KPMG «Рынок слияний и поглощений в России в 2012 году»

-

10. KPMG «Рынок слияний и поглощений в России в 2005 году»

-

11. Информационное агентство AK&M http://www.akm.ru/

-

12. Сайт Федеральной Антимонопольной Службы http://fas.gov.ru/

-

13. Федеральная Служба Государственной Статистики http://www.gks.ru/

-

-

Список литературы Слияния и поглощения: тенденции российского рынка

- Голованова С. В., Цыцулина Д. В. «Российская волна слияний и поглощений на фоне мировых трендов: тенденции и факторы»//Конкурентные стратегии 5(41) 2013

- Журба Е.И. «Слияние и поглощение как эффективный путь развития предприятия»//Актуальные проблемы социально-экономического развития России №2, 2011

- Зуева И. С. «Мотивы слияний и поглощений в системе реструктуризации компаний»//Вестник Ростовского государственного экономического университета (РИНХ)

- Обзор мирового рынка слияний и поглощений за 2012 год, подготовленный Thomson Reuters.

- Подольская Т. В. «Тенденции на мировом рынке сделок слияний и поглощений и их особенности в России»//Тамбов: Грамота, 2008. № 9 (16).

- Голиков С.Д., Гайнутдинов Т.Р. «Современные методы провижения инноваций», в сборнике PER ASPERA AD ASTRA, Ставрополь, 2014, стр. 105-107

- Голиков С.Д., Маари К.Н., Нуреев Р.М. «Влияние риска недобросовестного поведения контрагентов на стоимость компании», в сборнике: «Кризис экономической системы как фактор нестабильности современного общества,», Саратов 2014г., стр. 35-39

- Самошкина М.В. «Особенности развития российского рынка слияний и поглощений»//Вопросы региональной экономики №1(6) 2011

- KPMG «Рынок слияний и поглощений в России в 2012 году»

- KPMG «Рынок слияний и поглощений в России в 2005 году»

- Информационное агентство AK&M http://www.akm.ru/

- Сайт Федеральной Антимонопольной Службы http://fas.gov.ru/

- Федеральная Служба Государственной Статистики http://www.gks.ru/