Социальная активность компании в условиях замедления темпа экономического роста

Автор: Тесля Анна Борисовна, Замчалова Кристина Романовна

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Горизонты новой экономики

Статья в выпуске: 3 (27), 2019 года.

Бесплатный доступ

Социальное инвестирование становится важным аспектом деятельности компаний в России на современном этапе. Это обуславливает не только задачи оценки эффективности стратегий социального инвестирования и экономической целесообразности реализации проектов социального инвестирования, но и ставит проблему целесообразности раскрытия информации о деятельности компании внешним стейкхолдерам. Проблема становится особенно актуальной в условиях недостаточных темпов экономического роста и ухудшения финансового состояния многих компаний. Противоречивость теоретических подходов к проблеме и результатов практических исследований не дают однозначного ответа на целесообразность реализации социального инвестирования. В статье рассмотрены ресурсный подход и подход на основе теории стейхолдеров. Согласно теории стейхолдеров нефинансовые отчеты выступают как источник снижения информационной асимметрии и согласования интересов стейкхолдеров. На основании данных Регистра и Библиотеки нефинансовых отчетов, предоставляемой Союзом Промышленников и предпринимателей России проанализирована динамика предоставления нефинансовой отчетности российскими компаниями во временном и в отраслевом разрезе. Выявлены особенности формирования видов нефинансовой отчетности по отраслям. Выявление факторов, определяющих заинтересованность в снижения информационной асимметрии с учетом отраслевой специфики может в дальнейшем быть использовано при формировании обратной взаимосвязи со стейкхолдерами.

Социальное инвестирование, корпоративная социальная ответственность, стейкхолдеры, экономический рост

Короткий адрес: https://sciup.org/143169562

IDR: 143169562 | УДК: 338.34 | DOI: 10.31775/2305-3100-2019-3-32-39

Social activity of the company in the face of declining economic growth

Social investment is an important aspect of companies in Russia at the present stage. This leads to the task of evaluating the effectiveness of social investment strategies and the economic feasibility of implementing social investment projects. It also actualizes the problem of the advisability of disclosing information about the company’s activities to external stakeholders. The problem of social investment is becoming especially urgent in conditions of insufficient rates of economic growth and deterioration of the financial condition of many companies. The inconsistency of theoretical approaches and the results of practical research do not give an unambiguous answer to this question. The article considers the resource approach and the approach based on the theory of stakeholders. According to the theory of stakeholders, non-financial reports consider the source of reducing information asymmetry and harmonizing the interests of stakeholders. The dynamics of non-financial reporting by Russian companies is analyzed based on the data of the Register and the Library of non-financial reports of the Union of Industrialists and Entrepreneurs of Russia...

Текст научной статьи Социальная активность компании в условиях замедления темпа экономического роста

For сitation: Teslya A.B., Zamchalova K.R. Social activity of the company in the face of declining economic growth. Scientific bulletin of the Southern Institute of Management. 2019; (3): 32-39. (In Russ.) https://doi. org/10.31775/2305-3100-2019-3-32-39

There is no conflict of interests

Социальное инвестирование объективный процесс, развивающийся в России при доминирующей роли государства, олигархическом развитии компаний и недостаточно полно сформированных социальных институтах гражданского общества. Тем не менее, стратегии социального инвестирования постепенно становятся важным аспектом общей стратегии развития крупных корпораций и в России. Вышеизложенное обуславливает как актуальность разработки эффективных стратегий социального инвестирования, так и проблемы оценки экономической целесообразности реализации проектов социального инвестирования, целесообразности раскрытия информации о деятельности компании внешним стейкхолдерам.

Не смотря на широкое применение, категория социального инвестирования на сегодняшний день четко не определена, что приводит к смешению понятий «благотворительность», «корпоративное волонтерство», «социальное инвестирование». Под социальными инвестициями будем понимать материальные, технологические, управленческие, финансовые или иные ресурсы, направленные на реализацию социальных программ, разработанные с учетом интересов основных внутренних и внешних стейкхолдеров, в результате осуществления которых в стратегической перспективе компанией планируется получение как социального, так и экономического эффекта [1]. Очевидно, что экономический эффект от социального инвестирования, отложен во времени и трудно измерим.

Неоднозначность связи между показателями, отражающими социальную активность компании и ее финансовыми результатами, непрозрачность отчетов, закрытость данных порождают и неоднозначность в обосновании целесообразности социального инвестирования. В мировой практике существуют исследования, подтверждающие наличие как прямой или обратной связи между социальной активностью компаний и результатами хозяйственной деятельности, так и отрицающие наличие зависимости как таковой. Например, в [2] отмечен рост показателей Return on assets (ROA), Return on

В то же время, ряд исследователей [7,8] скептически относятся к социальной активности компаний, показывая что положительный эффект для корпорации от социального инвестирования может быть достигнут далеко не всегда и только при соблюдении ряда определенных условий.

С точки зрения теории частных затрат, социально-ориентированные виды деятельности корпорации представляют собой именно издержки, которые не обязательно оказывают положительное влияние на прибыль [9,10].

Российские исследователи в большей степени оценивают влияние социального инвестирования как положительное. Так в [11] отмечено, что социальное инвестирование представляет собой важный экономически-социальный источник формирования устойчивого развития страны. Отмечается положительное влияние социального инвестирования на демографическую ситуацию в стране [12]. Отметим, что работы российских исследователей преимущественно носят описательный характер и не часто подтверждаются анализом большого массива данных, хотя встречаются и исследования с использованием математических моделей [13]. Социальные инвестиции Российских компаний преимущественно направлены на улучшение корпоративной политики и практики, отношений с внешними и внутренними заинтересованными сторонами, в том числе с государственными струк- турами, стейкхолдерами компании. Тем не менее, уровень социального инвестирования в РФ оценивается как достаточно низкий [14].

Согласно теории стейкхолдеров обоснованное взаимодействие с заинтересованными сторонами приводит к более полной реализации целей организации. Действительно, анализ интересов стейкхолдеров, подвергающихся позитивному или негативному, позволит организации достичь целей стратегического развития. Такой подход в соответствии с концепцией социальной ответственности (КСО) обосновывает целесообразность социальных инвестиций, не приносящих в явном виде значительного экономического эффекта, для организации.

Компании с высоким уровнем корпоративной социальной ответственности КСО повышают эффективность своей деятельности за счет низкой информационной асимметрией и высокого уровня согласованности интересов стейхолдеров [15]. Одной из возможностей снижения асимметрии информации выступает предоставление открытых отчетов о деятельности компании, что обеспечивает прозрачность и повышает лояльность и уровень доверия общества к компании.

Согласно [16] только корпорации, имеющие избыточные ресурсы должны расходовать средства на социальные инвестиции. Не смотря на то, что эта концепция разделяется не всеми авторами, финансовое состояние компании выступает одним из решающих факторов, влияющих на социальную активность компании, определяя возможности фирмы в осуществлении социальных инвестиций.

В условиях экономической нестабильности, замедления темпов экономического роста факторы внешней среды оказывают непосредственное влияние на социальную активность компаний. Рассмотрим изменение социальной активности Российских компаний на основе анализа динамики социальной отчетности, представленная в библиотеке корпоративных нефинансовых отчетов [17], что позволит выявить тенденции социальной активности компаний в РФ в условиях экономического нестабильности.

Несмотря на достаточно сложное экономическое положение, в России социальное инвестирование находится на стадии долгосрочного роста, по сравнению с периодом конца 90-х и начала 2000-х, когда компании выделяли средства преимущественно на отдельные благотворительные проекты. Такая форма социальной активности была связана во многом с особенностями российского законодательства, позволяющими экономить налоговые платежи. И только начиная с 2000 г. социальное инвестирование в России начинает приобретать системный характер.

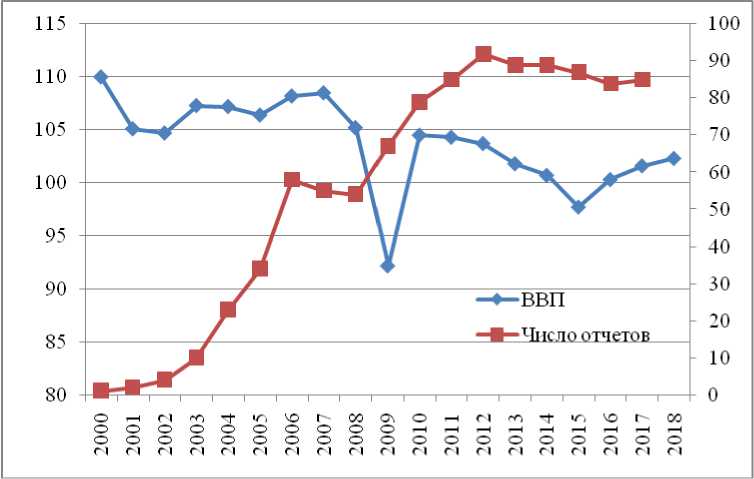

Первый нефинансовый экологический отчет появляется в 2000 г., это отчет ОАО «Рязанская ГРЭС». ОАО «Газпром» начинает выпускать отчеты с 2001 г. К 2006 г. было опубликовано уже 58 нефинансовых отчетов. В 2012 г. были опубликованы отчеты 69 компаний, зафиксировано самое большое количество опубликованных нефинансовых отчетов – 92. После 2012 года темп роста числа отчетов несколько замедляется (рис.1).

Рисунок 1. Индекс физического объема валового внутреннего продукта и число нефинансовых отчетов в России 2000-2017 гг.

Отметим, что компании предоставляют отчеты с временным лагом, так в апреле 2019 отчеты за 2018 год еще практически не представлены, к июлю 2019 года отчеты представляли только незначительный % компаний по отношению к числу компаний, представивших отчеты за 2017 год.

На рис. 1 позволяет четко выделить этап первичного интереса компаний к социальному инвестированию, когда число нефинансовых отчетов предоставляемых в Российский союз промышленников и предпринимателей (2000 – 2006 год) быстро увеличивается. Что свидетельствует о повышении интереса компаний к участию в экологических и социальных проектах, а так же осознании целесообразности перехода к системному социальному инвестированию. Некоторое снижение интереса происходит в период с 2006-2008 годов на фоне нарастания негативных тенденций в экономике. Однако, на этом этапе формируется понимание того, что прозрачность информации о деятельности компаний характеризует ее устойчивость и надёжность, готовность вести диалог и сотрудничать с заинтересованными лицами. В этот период, в условиях падения производства и экономического кризиса, социальное инвестирование перестало рассматриваться большинством российских компаний только как инструмент взаимодействия с государством, постепенно становясь элементом стратегии развития компании. Российский бизнес перешел от имиджевой поддержки социально-уязвимых групп населения к реализации проектов социального инвестирования на стыке внешней и внутренней социальных политик компании. Хотя и существен- но отставая от мировых тенденций, российские компании включаются в процесс предоставления стейкхолдерам социальной отчетности. В условиях слабого интереса средств массовой информации к социальной активности компаний важным способом становится предоставление публичной отчетности компании. Некоторое снижение, хотя и незначительное, наблюдается в период с 2012 года на фоне ухудшения экономических условий ведения хозяйственной деятельности.

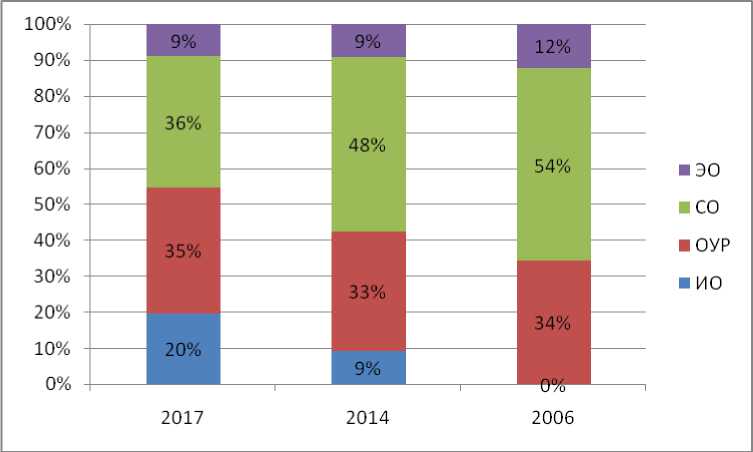

По состоянию на апрель 2019 г. в Национальном Регистре нефинансовых отчетов [17] представлены отчеты 176 российских компаний. Общее число зарегистрированных отчетов – 924. Разделяют экологические отчеты (ЭО) – 81, социальные отчеты (СО) – 326, отчеты в области устойчивого развития (ОУР) – 314. 97% составляют интегрированные отчеты, доля отраслевых отчетов – 3%. Рассмотрим структуру нефинансовых отчетов (рис. 2).

Отметим изменение структуры отрытой нефинансовой отчетности компаний во времени. Происходит сокращение доли социальных отчетов, и перераспределение в сторону роста числа отчетов интегрированных.

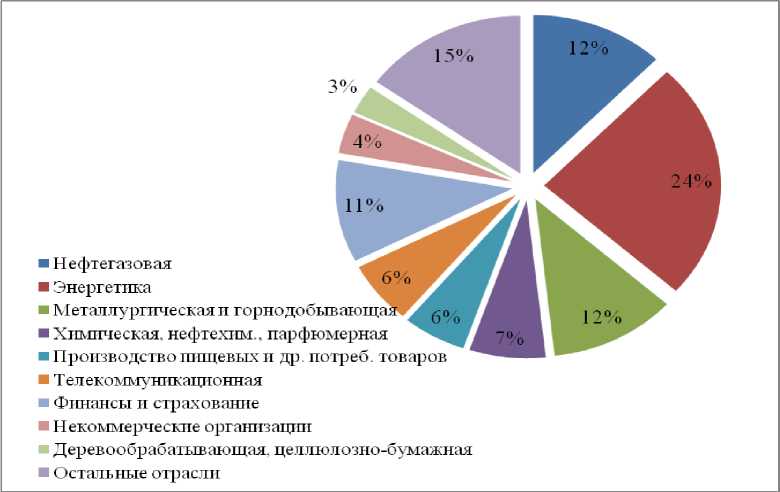

Отчеты публикуют компании, принадлежащие к 14 отраслям национальной экономики (рис.3). Анализ отраслевой структуры нефинансовой отчетности компаний показывает следующие тенденции:

-

1) отчеты предоставляются преимущественно крупными компаниями эффективно развивающихся отраслей экономики, заинтересованных в формировании положительного образа компании для внешних стейкхолдеров;

Рисунок 2. Структура нефинансовых отчетов 2006, 2014 и 2017 гг., ед.

15%

11%

Химическая. нефтехим., парфюмерная .

Производство пищевых и др потреб товаров

Т елекоммуникационная

Финансы п страхование

Н екоммерческие организ ации

Деревообрабатывающая, целлюлозно-бумажная

Остальные отрасли

Нефтегазовая

Энергетика

Металлургическая и горнодобывающ;

Рисунок 3. Отраслевая структура нефинансовых отчетов 2017 г., %

-

2) в 2000 годах лидером по числу предоставляемых отчетов являлся нефтегазовый сектор экономики;

-

3) постепенно лидирующие позиции переходили к компаниям энергетического, металлургического и горно-добывающего секторов национальной экономики;

-

3) отмечен рост доли нефинансовых отчетов за последние пять лет в секторах финансов и страхо-

- вания, секторе производства пищевых продуктов, а так же числа отчетов, предоставляемых некоммерческими организациями.

-

4) сохраняется низкая доля заинтересованности сфере производства машин и оборудования, образования и здравоохранения, ЖКХ, транспорта.

Рассмотрим распределение нефинансовых отчетов по отраслевой принадлежности компаний за период с 2000 по 2018 гг. (табл. 1).

Таблица 1

Распределение социальных отчетов по отраслевой принадлежности компаний

|

Отраслевая принадлежность |

Число компаний |

Доля компаний |

Структура отчетов по видам |

Общая доля отчетов |

|||

|

ИО |

ОУР |

СО |

ЭО |

||||

|

Нефтегазовая |

21 |

12% |

3% |

35% |

3% |

51% |

19% |

|

Энергетика |

42 |

24% |

50% |

17% |

14% |

6% |

21% |

|

Металлургическая и горнодобывающая |

20 |

12% |

9% |

13% |

17% |

4% |

13% |

|

Химическая, нефтехимическая, парфюмерная |

12 |

7% |

22% |

6% |

6% |

7% |

9% |

|

Производство пищевых и других потребительских товаров |

— 10 |

— 6% |

0% |

— 9% |

7% |

0% |

6% |

|

Телекоммуникационная |

11 |

6% |

3% |

4% |

7% |

0% |

4% |

|

Деревообрабатывающая, целлюлозно-бумажная |

5 |

3% |

0% |

1% |

1% |

22% |

3% |

|

Финансы и страхование |

18 |

10% |

4% |

7% |

21% |

— 0% |

— 11% |

|

Некоммерческие организации |

7 |

4% |

0% |

2% |

10% |

0% |

4% |

|

Прочие отрасли |

26 |

15% |

9% |

5% |

15% |

10% |

10% |

|

ИТОГО |

118 |

100% |

100% |

100% |

100% |

100% |

100% |

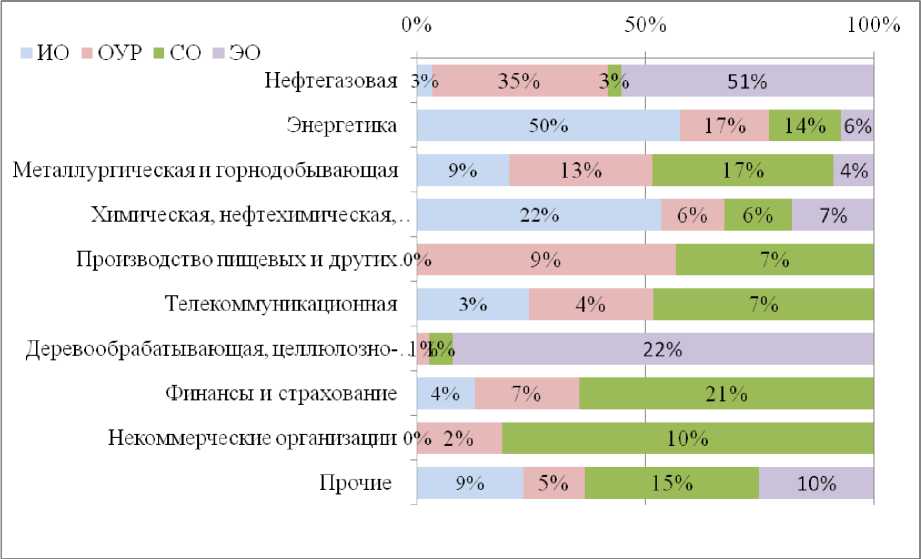

Рисунок 4. Структура нефинансовых отчетов по отраслям 2017 г., %

Отметим, что отрасли характерен преимущественно свой тип нефинансовой отчетности, что хорошо видно на рис.4.

Так крупнейшей компаний в нефтегазовой отрасли “Газпром нефть” социальные отчеты предоставлялись на протяжении 2002-2004 гг., далее компания представляла отчеты по устойчивому развитию, где социальная активность компании представлена только отдельными блоками, и экологические отчеты, доля которых более 50% от общего числа экологических отчетов по всем секторам экономики. Начиная с 2014 г., ни одна из компаний в нефтяном секторе экономики непосредственно социальные отчеты не предоставляла.

В энергетическом секторе в период 2005-2006 гг. компании активно вкладывали инвестиции в социальные проекты. В последующие годы темпы социального инвестирования резко сократились, что можно объяснить результатами реформы отрасли, когда объединенная энергетическая компания была упразднена в 2008 г. Именно на период 2005-2006 гг. пришелся большой темп роста ВВП на уровне 6,4-6,8%. В последние годы проекты социального инвестирования в энергетическом секторе реализуются компанией ПАО “Межрегиональная распределительная сетевая компания Сибири”. Последние данные по реализованным проектам социального инвестирования предоставлены в 2017 г.

Компании деревообрабатывающей и целлюлозно-бумажной отраслей промышленности прак- тически не проявляют интереса к социальному инвестированию, лишь несколько отчетов по проведенной социальной работе представлено в 20042005 гг. Основной упор делается на предоставление экологических отчетов.

В отрасли нефтехимии, парфюмерного производства и производства химии компании публиковали отчеты по социальному инвестированию в период с 2006 по 2012 гг., после этого периода данные по социальному инвестированию перестали предоставляться.

Компании металлургической и горнодобывающей отраслей промышленности на протяжении всего анализируемого периода активно занимались реализацией социальных проектов. Темпы социального инвестирования сократились в 2008-2012 гг., в период ухудшения экономической конъюнктуры. В 2017 г. представлено два отчета по реализованным социальным проектам.

Компании, занимающиеся производством пищевых и иных потребительских товаров довольно слабо участвуют в реализации социально ориентированных проектов. В 2012 г. было представлено 4 отчета, в 2013 г. – 3 отчета, в 2014 г. – 3 отчета. В 2017 г. был представлен только один отчет по социальному инвестированию, что опять же можно объяснить тенденциями в экономике.

Отметим, что проекты, связанные с социальным инвестированием являются «условно неэффективными», их цель формировать или поддер- живать конкурентные преимущества компании [1]. Отметим, что экономический эффект во многом достигается за счет роста и стабилизации чистых денежных потоков компании, а так же за счет снижения систематических и несистематических рисков. В условиях ухудшения экономической конъюнктуры важной задачей становится выявление факторов роста стоимости в долгосрочной перспективе с учетом преимуществ, возникающих в результате социальной активности компаний, а так же формирование комплекса показателей, позволяющих отслеживать результативность выбранных направлений и проектов социального инвестирования.

Необходимым условием целесообразности социального инвестирования, подтверждаемого исследованиями, показанными выше, выступает положительный отклик внешних стейкхолдеров на социальную активность компании. Несмотря на рост социальной активности компаний, в России по-прежнему не сформирован механизм формулирования и артикуляции запросов общества, характерен низкий уровень общественного признания деятельности компаний.

В таких условиях преимущества от информационной открытости могут не компенсировать компаниям затраты на социальное инвестирование. Формирование механизмов выявления запросов общества и обратной взаимосвязи пока остается долгосрочной задачей российского бизнеса.

Список литературы Социальная активность компании в условиях замедления темпа экономического роста

- Ilyin I.V., Teslya A.B. Strategic business areas as a mechanism for coordinating stakeholder interests when managing a company's project portfolio // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2016. №. 2 (240). С. 60-68.

- Weiser J., Zadek S. Conversations with disbelievers: Persuading Companies to Address Social Challenges. New York: The Ford Foundation, 2000.

- Dowell G., Hart S., Yeung B. Do corporate global environmental standards create or destroy market value? // Management science. 2000. Vol. 46. №. 8. P. 1059-1074.

- King A.A., Lenox M.J. Does it really pay to be green? An empirical study of firm environmental and financial performance: An empirical study of firm environmental and financial performance // Journal of Industrial Ecology. 2001. Vol. 5. №. 1. P. 105-116.

- Wagner M. et al. The relationship between the environmental and economic performance of firms: an empirical analysis of the European paper industry // Corporate social responsibility and Environmental Management. 2002. Vol. 9. №. 3. P. 133-146.

- Keys T., Malnight T.W., Van Der Graaf K. Making the most of corporate social responsibility // McKinsey Quarterly. 2009. Vol. 36. P. 38-44.

- Brest P., Gilson R.J., Wolfson M.A. How Investors Can (and Can't) Create Social Value // European Cor porate Governance Institute (ECGI)-Law Working Paper. 2018. №. 394. P. 18-23.

- Guillamon-Saorin E., Kapelko M., Stefanou S. Corporate social responsibility and operational inefficiency: a dynamic approach // Sustainability. 2018. Vol. 10. №. 7. P. 2277.

- Friedman M. The Social Responsibility of Business Is to Increase Its Profits. In: Zimmerli W.C., Holzinger M., Richter K. (eds) Corporate Ethics and Corporate Governance. Springer, Berlin, Heidelberg, 2007.

- Preston L.E., O'bannon D.P. The corporate social-financial performance relationship: A typology and analysis // Business

- Аверин А.Н. Социальная политика и социальная ответственность предприятия. М.: Альфа Пресс, 2018.

- Данилова О.В. Социальная ответственность бизнеса: теория, методология, практика. М.: Красная звезда, 2008.

- Игошина А.С. Политика корпоративной социальной ответственности и инвестиционная привлекательность компании // Экономика, управление, финансы. Материалы Международной научной конференции (г. Пермь, июнь 2011 г.). Пермь: Меркурий, 2011. С. 40-44.

- Данилова О.В. Социальная ответственность российских компаний: объективные основы и реальность // Региональная экономика: теория и практика. 2017. № 13 (52). С. 139-145.

- Benlemlih M., Bitar M. Corporate social responsibility and investment efficiency // Journal of Business Ethics. 2018. Vol. 148. №. 3. P. 647-671.

- Campbell J.L. Why would corporations behave in socially responsible ways? An institutional theory of corporate social responsibility // Academy of management Review. 2007. Vol. 32. №. 3. P. 946-967.

- Регистр и Библиотека нефинансовых отчетов Союза Промышленников и предпринимателей [Электронный ресурс]. Режим доступа: http://xn-o1aabe.xn-p1ai/simplepage/157.