Социальная ответственность бизнеса в нестабильной экономической ситуации

Автор: Корякина Елена Анатольевна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Социологические науки

Статья в выпуске: 23, 2015 года.

Бесплатный доступ

В статье проведен анализ динамики количества и структуры нефинансовых отчетов российских предприятий в нестабильной экономической ситуации. Отражено влияние применения принципов социальной ответственности бизнеса на стабилизацию экономической ситуации в регионе присутствия организаций. Предложены возможные способы сохранения и расширения внедрения принципов социальной ответственности бизнеса на российских предприятиях.

Социальная ответственность бизнеса, нефинансовая отчетность, стейкхолдеры, российский союз промышленников и предпринимателей, финансовая устойчивость предприятий

Короткий адрес: https://sciup.org/14937986

IDR: 14937986 | УДК: 316.4

The social responsibility of business in the unstable economic situation

The article analyses the dynamics of a number and a structure of non-financial reporting of Russian enterprises in the unstable economic situation. The author discusses the influence of application of the business social responsibility principles in order to stabilize the economic situation in the region of enterprises’ functioning. The paper considers how to keep and expand the social responsibility of business in the Russian enterprises.

Текст научной статьи Социальная ответственность бизнеса в нестабильной экономической ситуации

Одной из возможностей представления организациями заинтересованным лицам (стейкхолдерам) информации о своей деятельности в области социальных проектов, выявления степени их влияния на развитие общества, экологическое состояние и экономику региона присутствия являются нефинансовые отчеты.

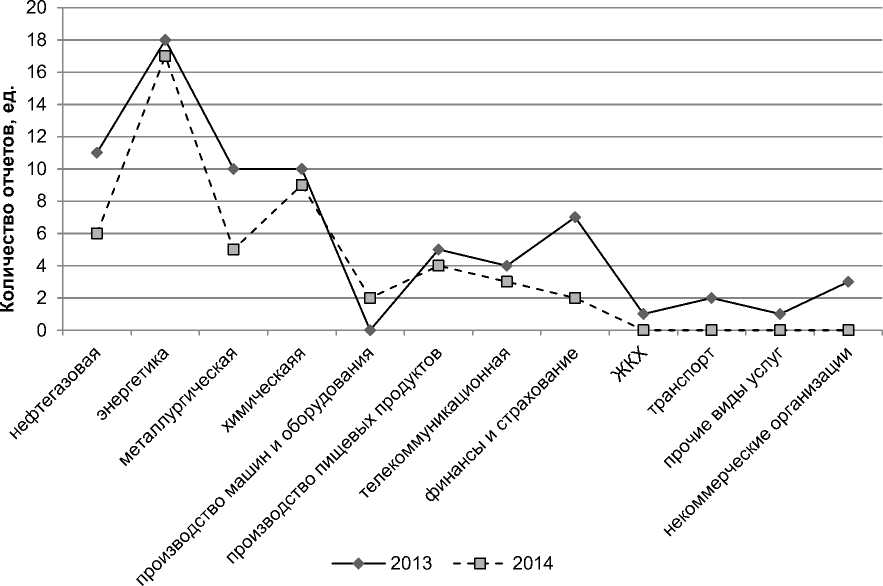

Нефинансовые отчеты компаний отражают степень заинтересованности предприятий во взаимодействии со стейкхолдерами. Количество нефинансовых отчетов российских предприятий, размещенных в национальном регистре нефинансовых отчетов Российского союза промышленников и предпринимателей (РСПП), снизилось в 2014 г. по сравнению с 2013 г. с 67 до 45 без учета двухгодичных отчетов. Совокупное снижение количества отчетов на 38,8 % является настораживающим фактором развития взаимоотношений руководства организаций, работников и других заинтересованных лиц. Кроме того, предприятия некоторых отраслей, ранее представлявших свои отчеты за 2014 г., не заявили о своих достижениях в этой области. На рисунке 1 отражены динамика и структура нефинансовых отчетов по отраслям экономики [1].

Наиболее устойчивой отраслью, предприятия которой представляют нефинансовые отчеты, является энергетика. Они стабильно с 2009 г. формируют и размещают нефинансовые отчеты на сайте РСПП. В 2015 г. резко снизилось количество отчетов в следующих отраслях: нефтегазовая, металлургическая, финансы и страхование, в то же время появилась новая группа – «Производство машин и оборудования», в которой представлены отчеты двух компаний. Ни одного отчета за 2014 г. не представлено в следующих областях: ЖКХ, транспорт, прочие виды услуг и некоммерческие организации, учитывая даже то, что за 2013 г. в совокупности ими было размещено семь нефинансовых отчетов [2].

Несмотря на то что понятие «социальная ответственность бизнеса» пришло в Россию из практики западного бизнеса и является ответной реакцией на постоянно растущие требования общества, предъявляемые к бизнесу, оно становится неотъемлемой частью работы крупного российского бизнеса. Средний и малый бизнес в меньшей степени испытывают давление со стороны стейкхолдеров и одновременно с этим не имеют аналогичных финансовых возможностей для курирования элементов социальной политики.

Рисунок 1 – Динамика и структура нефинансовых отчетов по отраслям экономики

В противовес западным компаниям при формировании нефинансовых отчетов российские организации делают акцент на динамику развития и функционирования отрасли деятельности, степень влияния организации на отрасль во всероссийском и мировом масштабах. В российском бизнес-сообществе имидж социально ответственной компании становится все более значимым. Руководство компаний осознает, что инвестирование социальных мероприятий и проектов – это не только финансовые вложения, но и перспективы повышения качества жизни стейкхолдеров, устойчивого развития организации, улучшения финансово-экономических показателей ее деятельности и развития территории присутствия.

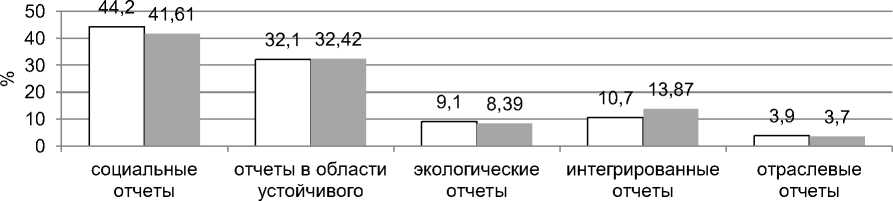

Структура нефинансовых отчетов российских компаний за 2014 г. по сравнению с 2013 г. изменилась незначительно. Удельный вес интегрированных отчетов увеличился на 29,6 %, на 5,86 и 7,8 % снизились доли социальных и экологических отчетов, практически неизменными остались доли отраслевых отчетов и отчетов в области устойчивого развития (рис. 2) [3].

развития

□2013 ■ 2014

Рисунок 2 – Изменение структуры нефинансовых отчетов российских компаний по видам

Подобная тенденция предсказуема и объяснима желанием предприятий при снижении объемов реальных инвестиций в социальную сферу по-прежнему относиться к категории социально ответственных компаний в представлениях стейкхолдеров. Интегрированные отчеты предоставляют такую возможность.

Сложные экономические условия – падение цен на нефть, введение санкций, инфляция – бесспорно, отразились на производственной и социальной деятельности российских компаний.

Анализируя сложившуюся на рынке ситуацию, организациям необходимо вовремя определить новые возможности для развития бизнеса и максимально ими воспользоваться как в производственной, так и в социальной деятельности. Именно в сложных, нестабильных экономических условиях раскрывается экономический, финансовый и производственный потенциал компаний. Многие организации по-прежнему ориентированы на создание максимальных социальных условий для полной реализации потенциала каждого сотрудника, что, несомненно, в дальнейшем отразится на производительности труда персонала и деятельности организации в целом.

Компании, заинтересованные в устойчивом развитии регионов присутствия, продолжают активно реализовывать свои производственные и инвестиционные проекты, несмотря на экономические сложности [4]. Каждая организация вправе проанализировать и выбрать наиболее значимые векторы, структуру и объемы социальных инициатив, позиционируя свою роль и место в социально значимых направлениях инвестирования российского бизнеса [5].

Внедрение инициатив предприятий в рамках социальной ответственности бизнеса должно находиться в соответствии с планом стратегического развития компаний и постоянно подвергаться корректировке в связи с динамично трансформирующимися потребностями стейкхолдеров, организаций и регионов их присутствия. Организации самостоятельно выбирают направления и инициативы в рамках социальной деятельности, которые представляются им наиболее значимыми в качестве объекта инвестирования.

Как в России, так и в мире не существует единого формата представления нефинансовой отчетности. На уровне руководства организации принимается решение об объеме, степени и структуре представления нефинансовой отчетности. В то же время даже отчеты одной компании не всегда сопоставимы по показателям. Наиболее часто при формировании нефинансовой отчетности организации используют стандарты АА1000, SA 8000, GRI, ISO 26000, при этом в силу закрытости российского общества и бизнеса западные модели нефинансовой отчетности не могут отобразить все привлекательные стороны инициатив российских предприятий в рамках социальной ответственности бизнеса [6].

Влияние соблюдения принципов социальной ответственности бизнеса на развитие региона присутствия организации неоспоримо: компании, являясь основой развития региона, что заключается в создании рабочих мест, сокращении безработицы, повышении доходов населения и регионального бюджета и т. д., формируют уровень потребления и развития региона.

Тем не менее без поддержки государства в сложившихся нестабильных экономических условиях, когда часть предприятий сократила или приостановила финансирование социальных проектов и инициатив, этот процесс остановить невозможно.

Государство может воздействовать на предприятия в рамках поощрения социальных инициатив посредством:

-

– корректировки существующего налогового законодательства в рамках предоставления льготного налогообложения социально активным компаниям;

-

– создания положительного имиджа и толерантного отношения у населения при помощи проведения конкурсов социальных проектов и социально ответственных компаний с привлечением федеральных средств массовой информации и электронных ресурсов;

-

– предоставления госзаказов (например заявляя приоритетным критерием показатель участия в РСПП);

-

– формирования процесса льготного получения лицензий и др.

Ссылки и примечания:

-

1. По данным Национального регистра и Библиотеки корпоративных нефинансовых отчетов по состоянию на 20.10.2015, Социальной хартии российского бизнеса в редакции от 2007 г.

-

2. По данным Национального регистра и Библиотеки корпоративных нефинансовых отчетов по состоянию на

20.10.2015, Социальной хартии российского бизнеса в редакции от 2007 г.

-

3. Социальная хартия российского бизнеса [Электронный ресурс]. URL: http://www.roscomsys.ru/upload/docs/social-

naja_khartija__rossijjskogo_biznesa.pdf (дата обращения: 09.12.2015).

-

4. Корякина Е.А. Влияние социальной ответственности бизнеса на развитие региона присутствия организации // Теория и практика общественного развития. 2015. № 8. С. 15–17.

-

5. Социальная ответственность бизнеса : учеб. пособие / С.В. Вершинина, Е.А. Корякина, К.С. Чумляков, Д.В. Чумля-кова. Тюмень, 2015. 154 с.

-

6. Корякина Е.А. Социальная ответственность бизнеса: особенности формирования в российском бизнес-сообще-стве // Экономика и предпринимательство. 2015. № 4. С. 940–944.

.

Список литературы Социальная ответственность бизнеса в нестабильной экономической ситуации

- По данным Национального регистра и Библиотеки корпоративных нефинансовых отчетов по состоянию на 20.10.2015, Социальной хартии российского бизнеса в редакции от 2007 г. (http://www.roscomsys.ru/upload/docs/socialnaja_khartija_rossijjskogo_biznesa.pdf).

- Социальная хартия российского бизнеса . URL: http://www.roscomsys.ru/upload/docs/social-naja_khartija_rossijjskogo_biznesa.pdf (дата обращения: 09.12.2015).

- Корякина Е.А. Влияние социальной ответственности бизнеса на развитие региона присутствия организации//Теория и практика общественного развития. 2015. № 8. С. 15-17.

- Социальная ответственность бизнеса: учеб. пособие/С.В. Вершинина, Е.А. Корякина, К.С. Чумляков, Д.В. Чумлякова. Тюмень, 2015. 154 с.

- Корякина Е.А. Социальная ответственность бизнеса: особенности формирования в российском бизнес-сообществе//Экономика и предпринимательство. 2015. № 4. С. 940-944.