Социально-экономическая активность жителей мегаполиса (на материалах г. Казани)

")

Автор: Махиянова Алина Владимировна

Журнал: Электронный экономический вестник Татарстана @eenrt

Статья в выпуске: 3, 2014 года.

Бесплатный доступ

В статье представлены результаты мониторингового социологического исследования, которые демонстрируют изменения в индексах социально-экономической активности и в оценках материального положения семьи жителей мегаполиса за шестилетний период.

Индексы, социально-экономическая активность, материальное положение

Короткий адрес: https://sciup.org/14322535

IDR: 14322535

Текст научной статьи Социально-экономическая активность жителей мегаполиса (на материалах г. Казани)

Определение индексов социально-экономической активности жителей г. Казани представляло собой одну из задач социологического исследования, проведенного в 2014 г. Данное исследование носило мониторинговый характер и было ориентировано на сравнительный анализ с результатами исследования, полученными в 2008 г. Объем выборочной совокупности в 2008

Электронный экономический вестник №3 (июль-сентябрь 2014 года) г. составил 1100 респондентов, в 2014 г. – 1000 респондентов, применялась квотная выборка с учетом пола, возраста и района проживания респондента.

Измерение экономической активности населения строилось на основе следующих индексов: индексы произошедших, ожидаемых изменений личного материального положения и его текущее состояние, индексы ожидаемого изменения цен, благоприятности условий для крупных покупок и формирования сбережений.

Методика расчета основана на вычислении среднего арифметического значения: из доли положительных ответов вычитается доля отрицательных и к этой разнице прибавляется 100, чтобы исключить появление отрицательных величин. Значения индексов могут изменяться в пределах от 0 до 200. Индекс равен 200, когда все ответы респондентов положительны. Индекс равен 0, когда все ответы отрицательны. Увеличение значения индекса означает рост оптимизма у населения, а уменьшение – рост пессимизма. Когда значение индекса равно 100 или чуть больше или меньше этого значения, можно констатировать преобладание как негативных, так и позитивных оценок. В данном случае проводятся дополнительные расчеты с целью выявления групп населения, имеющих позитивные или негативные оценки [1, 2, 3].

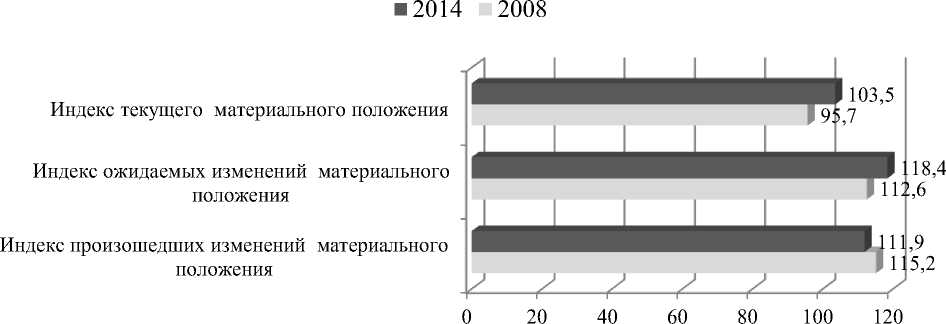

Индекс произошедших изменений личного материального положения показывает не столько сравнение с прошедшим годом, сколько определенный итоговый параметр экономического статуса семьи. Согласно полученным в ходе исследования результатам его показатель за 2008 г. несколько выше, чем за 2014 г. (115,2 к 111,9 пунктам). Несмотря на это, в целом можно констатировать доминирование позитивных оценок изменений за прошедший год. В свою очередь, в течение прошедших 6 лет жители стали более оптимистично рассматривать свое будущее, так как индекс ожидаемых изменений поднялся на 4 пункта (112,6 к 118,4). В 2008 г. индекс текущего личного материального положения имел отрицательные значения, что говорило о некоторой степени критичности и неудовлетворенности респондентов своим положением. В 2014 г. его показатель принял положительное значение, что свидетельствует о благоприятных тенденциях в настоящее время (рис. 1).

Рис. 1. Индексы материального положения населения

Женщины более критично оценивают произошедшие изменения в личном материальном положении и его текущее состояние (110,3 к 113,6 у мужчин и 103,2 к 104,8). Они также более пессимистичны в ожидании изменений материального положения своих семей (116,3 к 120,7 у мужчин).

Более высокие показатели индексов характерны для возрастной группы от 18 до 29 лет. Ее представители имеют оптимистичный взгляд на свое материальное положение как в настоящем, так и в будущем. Средние возрастные когорты отличились тем, что их ответы демонстрируют наличие двух полюсных групп в зависимости от материального положения. В итоге такое сочетание предопределило значение показателей, приближенных к серединной оценке. У респондентов старше 65 лет, несмотря на положительные оценку произошедших изменений личного материального положения и прогноз на будущее, индекс текущего состояния материального положения принял отрицательное значение. Это показывает их недовольство своим экономическим статусом и финансовым состоянием своих семей.

Общая характеристика материального положения семьи показывает, что как в 2008-м, так и в 2014 г. более половины опрошенных оценивают материальное положение своей семьи как среднее (64,2 к 67,1 %). Если доля респондентов, считающих его хорошим, за данный период практически не изменилась (13,8 к 15,9 %), то численность давших негативную оценку уменьшилась (18,1 к 12,4 %).

При прогнозах на будущий год число оптимистов также увеличилось. Так в 2008 г. респонденты, не прогнозировавшие никаких изменений, составляли 36,9 %, а в 2014 г. – 41,9 %. При этом увеличилась доля тех, кто ожидает улучшения (с 24,7 до 27,5 %), и уменьшилась доля прогнозирующих ухудшение (с 12,1 до 9,1 %).

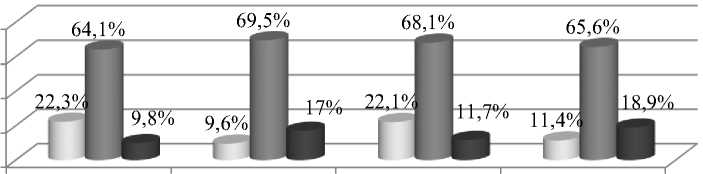

Если в ответах женщин и мужчин особых различий зафиксировано не было, то возрастные когорты в оценке материального положения своих семей в настоящее время разделились на две подгруппы. К первой относятся респонденты от 18 до 29 и от 50 до 64 лет, у которых на фоне доминирования средних оценок доли положительных ответов примерно в два раза превосходят долю отрицательных (22,3 к 9,8 % у респондентов от 18 до 29 лет и 22,1 к 11,7 % у опрошенных от 50 до 64 лет).

Во вторую подгруппу вошли респонденты от 30 до 49 и старше 65 лет.

Для них также характерно доминирование средних оценок, но доли отрицательных ответов превзошли долю положительных (17 к 9,6 % у респондентов от 30 до 49 лет и 18,9 к 11,4 % у самой старшей возрастной группы) (рис. 2).

хорошее среднее плохое

80%

60%

40%

20%

0%

18-29 лет 30-49 лет 50-64 года старше 65 лет

Рис. 2. Сравнительная оценка текущего материального положения жителей различных возрастных групп

Индексы ожидаемого изменения цен, благоприятности условий для крупных покупок и формирования сбережений выглядят следующим образом. Индекс ожидания изменения цен, несмотря на повышение за 6-летний период, и в 2008-м и в 2014 г. принял максимально низкое значение (20,1 и 37,7 пункта), что показывает уверенность подавляющего большинства жителей в их значительном росте. Условия для формирования сбережений также сохраняют свои отрицательные значения, и в целом не удовлетворяют жителей (81,4 и 83,5 пункта).

Стоит также отметить, что индекс благоприятности условий для крупных покупок имел в 2008 г. среднее значение (103 пункта), что является показателем наличия двух примерно равных групп. При этом одна из них имеет возможность осуществлять крупные покупки, а у другой данная возможность отсутствует. В 2014 г. численность респондентов, относящихся ко второй группе, увеличилась (рис. 3).

Рис. 3. Индексы ожидаемого изменения цен, благоприятности условий для крупных покупок и формирования сбережений

Прогноз населения относительно роста цен выглядит следующим образом. В 2008 г. число придерживающихся мнения, что цены останутся на прежнем уровне, составило 4,6 %, а в 2014 г. – 15,2 % от общего числа опрошенных. Количество опрошенных, которые предполагают значительный рост цен, также снизилось (82,5 к 68,1 %). Только 2,6 и 5,8 % респондентов считают, что они снизятся.

Если в ответах респондентов в зависимости от гендерной принадлежности особых различий не зафиксировано, то индекс ожидания изменения цен у возрастных групп имел свои отличия. Наибольшее его отрицательное значение характерно для респондентов старше 65 лет (49,7 пункта), за ними следует группа от 18 до 29 лет (42,1 пункта). У населения от 30 до 49 и от 50 до 64 лет значение индекса схожее – 31,1 и 31 пункта.

В ходе исследования также выявилась закономерность снижения показателей индекса благоприятности условий для покупок с увеличением возраста респондента. Чем старше был респондент, тем ниже был показатель индекса, а у опрошенных старше 50 лет он принял отрицательное значение. Это показывает, что казанцы данных возрастных групп достаточно пессимистично оценивают свои возможности в части совершения крупных покупок

Конъюнктура рынка сбережений, цен и товаров показывает, что количество жителей, утверждающих, что у них есть возможность делать сбережения, прогрессирует за шестилетний период в положительной динамике (27,7 в 2008 г. к 33,6 % в 2014 г.). При этом доля тех, кто такой возможности не имеет, также сокращается (72,3 к 60,3 % соответственно). Наибольший разрыв между отрицательным и положительным выбором зафиксирован в ответах мужчин и женщин. В частности, именно у мужчин такой возможности больше (38,1 к 30,1 % у женщин).

Рейтинг целей, на которые жители откладывают сбережения, практически не изменился. Лидируют сбережения про запас, на всякий случай (25,3 к 29,4 %) и на лечение (17,1 и 16,2 %). Каждый десятый житель откладывает на покупку недвижимости или автомобиля (13,9 к 17,8; 10,7 к 11,2 % соответственно). Произошло сокращение объема сбережений на образование с 11,5 к 4,7 %. Следующим в структуре сбережений идет откладывание денег на покупку техники и на собственное дело (6,8 к 7 и 4,6 к 3,9 %). Чем младше был респондент, тем значимее для него такие цели, как покупка автомобиля, недвижимости, техники и собственное дело. Наоборот, с увеличением возраста повышалась значимость таких вариантов, как «про запас, на всякий случай» и «на лечение».

Таким образом, итоги исследования позволяют обозначить следующие тенденции. На фоне снижения индекса произошедших изменений личного материального положения за шестилетний период, респонденты стали намного оптимистичней смотреть в будущее и положительно оценивать свое текущее материальное положение. Среди таких жителей больше представителей мужского пола и младших возрастных групп. Женщины имеют более пессимистичный взгляд, а у средних и старших возрастных когорт доли отрицательных ответов превзошли долю положительных.

Жители сохранили уверенность в значительном росте цен, несмотря на то, что данный индекс принял максимально низкое значение. Этому способствовали ответы респондентов старшего возраста. Показатель индекса благоприятности условий для крупных покупок зафиксировал наличие в г. Казани двух экономических примерно равных по количеству групп, но имеющих разные возможности осуществлять крупные покупки. В частности численность группы, которая стеснена в данной возможности в 2014 г. увеличилась, чему способствовали ответы респондентов старшего возраста. В целом можно констатировать улучшение благосостояния населения в целом, которое демонстрирует рост индекса формирования сбережений, при этом рейтинг целей, на которые жители откладывают финансовые средства, за шестилетний период не изменился.

Список литературы Социально-экономическая активность жителей мегаполиса (на материалах г. Казани)

- ВЦИОМ. URL: http://wciom.ru/about.html (дата обращения 10.09.2010).

- Левада-Центр. URL: http://www.levada.ru/indexi.html (дата обращения 10.09.2010).

- Об утверждении методологических положений по организации и проведению обследования потребительских ожиданий населения. Постановление Государственного комитета РФ по статистике от 2 августа 1999г. № 22 URL: http://www. businesspravo.ru/Docum/DocumShow_ DocumID_66536.html (дата обращения 11.11.2011).