Социально-экономическая ответственность коммерческих банков в условиях макроэкономической нестабильности и меры их поддержки со стороны государства

Автор: Ефремова М.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

В статье ставится задача показать социально-экономическую роль коммерческих банков и их влияние на экономическое развитие страны. Выделяются и описываются группы инструментов, которые используются Банком России в отношении кредитных организаций с целью поддержания их финансовой устойчивости и стимулирования кредитования производства.

Коммерческий банк, кредитная организация, социально-экономическое развитие, капитализация, ликвидность, рефинансирование, регулирование

Короткий адрес: https://sciup.org/140111313

IDR: 140111313

Текст научной статьи Социально-экономическая ответственность коммерческих банков в условиях макроэкономической нестабильности и меры их поддержки со стороны государства

Социально-экономическое развитие нашей страны зависит, в первую очередь, от темпов экономического роста, поскольку именно экономический рост определяет благосостояние общества и развитие социальной сферы. Чтобы ускорить экономический рост, прежде всего, его нужно обеспечить финансированием. В связи с тем, что объемы бюджетных средств весьма ограничены, есть основания полагать, что приоритетную роль в финансировании социально-экономического роста будут играть банки. Сложность состоит в том, что предприятиям требуются не текущие кредитные ресурсы, а долгосрочный инвестиционный капитал. Это означает, что решение обострившегося в последнее время вопроса стимулирования экономического роста в России и привлечения инвестиций во многом зависит от эффективной работы банков и устойчивости банковского сектора. Поскольку именно банки являются катализатором развития национальной экономики, решение проблем в банковской системе является одной из приоритетных задач государства. Через регулирование банковской системы, играющей главную роль в системе финансового посредничества в Российской Федерации, государство (в лице Банка России, как органа регулирования и надзора за деятельностью кредитных организаций) воздействует на процессы и объемы производства и потребления в экономике.

Можно выделить несколько аспектов воздействия на экономику посредством банковской системы. Во-первых, это обеспечение финансовой устойчивости банковского сектора путем регулирования двух основных компонентов: капитальной базы и ликвидности. Во-вторых, это использование комбинации различных инструментов в целях стимулирования кредитования производства.

Основной проблемой, о которой указывал Президент РФ ещё в 2002 году в послании Федеральному собранию, является повышение капитализации банковского сектора. Пути решения данной проблемы были отражены сначала в Стратегии развития банковского сектора Российской Федерации на период до 2008 года, а затем и в стратегии на период до 2015 года. Согласно стратегии, ключевой задачей повышения устойчивости банков является увеличение капитала банков, улучшение его качества и обеспечение достаточного уровня покрытия капиталом принимаемых банками рисков. В частности, в целях повышения капитализации банковского сектора были повышены требования к минимальному размеру собственных средств банков, который с января 2015 года увеличился с 180 млн. рублей до 300 млн. рублей. Также в рамках перехода к Базелю III были ужесточены требования к структуре капитала и введены дополнительные нормативы достаточности капитала – норматив достаточности базового капитала (Н1.1) и основного капитала (Н1.2).

Однако указанные меры по повышению капитализации банков оказались недостаточными. Несмотря на декларируемые в Стратегии развития банковского сектора Российской Федерации цели повышения капитализации российских банков и стабильный рост объема капитала в абсолютном выражении даже в кризисный период (с 946,6 млн. рублей на 01.01.2005 до 7928,4 млн. рублей на 01.01.2015), в течение последних лет наблюдается устойчивая тенденция опережающего прироста активов по отношению к приросту капитала (в т.ч. темп прироста активов за 2014 год составил 35,2%, а капитала – 12,2%), то есть капитал растет медленнее активов, что свидетельствует о снижении достаточности капитала и нарастании рисков в банковском секторе. Соответственно ухудшились показатели достаточности капитала. Согласно данным обзоров банковского сектора Российской Федерации (Рисунок 1), доля собственных средств (капитала) к совокупным активам банковского сектора упала с 15,7% на 01.01.2010 (максимальное значение за последние 10 лет) до 10,2% на 01.01.2015, а норматив достаточности капитала за этот же период – с 20,9% до 12,5%.

)( Норматив достаточности капитала, %

Рисунок 1 - Показатели капитала и его достаточности в динамике

Данный факт сдерживает возможность дальнейшего расширения банковских операций, поскольку в современных условиях финансового кризиса возможности привлечения капитала российскими банками весьма ограничены, и банки, чтобы соблюсти требования регулятора к достаточности капитала, будут вынуждены сдерживать рост активов, что негативно может отразиться на объемах кредитования банками реального сектора экономики.

В связи с необходимостью стабилизации экономической и финансовой ситуации в стране, 27 января 2015 года Правительством Российской Федерации был утвержден План первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году, в рамках которого предполагается принятие ряда дополнительных мер по повышению капитализации банков, а именно:

-

- докапитализация системно значимых кредитных организаций за счет средств, предоставленных государственной корпорации «Агентство по страхованию вкладов» в 2014 году (в размере 1 трлн. рублей) – с целью

поддержания необходимого уровня кредитования организаций приоритетных отраслей экономики;

-

- докапитализация российских банков с использованием средств Фонда национального благосостояния (до 250 млрд. рублей) – с целью обеспечения финансирования реализации приоритетных инфраструктурных проектов (предполагается докапитализация ВТБ и Газпромбанка).

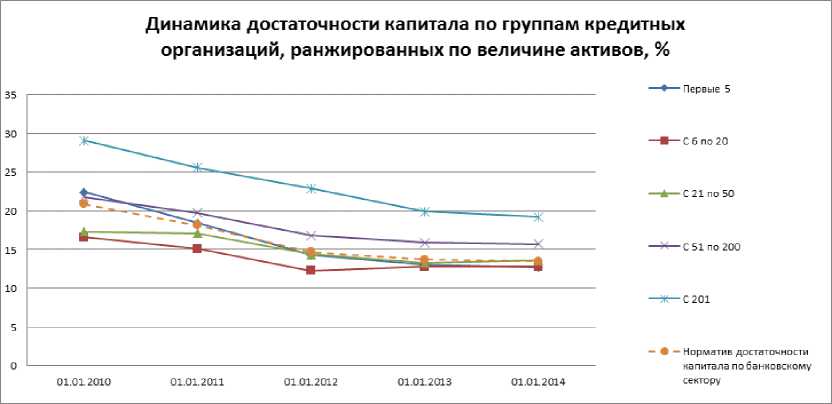

Как мы видим, государство, как правило, капитализирует только крупные кредитные организации, а мелкие остаются «за бортом», что, на первый взгляд, кажется несправедливым. Однако динамика норматива достаточности Н1 в разрезе крупных, средних и мелких банков (Рисунок 2), по данным ежегодных отчетов о развитии банковского сектора и банковского надзора, показывает, что у мелких и средних банков проблемы с достаточностью капитала в основном отсутствуют.

Рисунок 2 - Динамика достаточности капитала по группам кредитных организаций, ранжированных по величине активов

Исходя из графика, в целом, чем крупнее банк, тем хуже у него показатель достаточности капитала. Наибольшие проблемы с капиталом имеют крупнейшие топ-20 банков (так называемые системно значимые кредитные организации): к моменту введения Базель III в России норматив достаточности капитала наиболее крупных банков составлял 12,7% (при этом на 20-ку крупнейших банков приходится 71,7% активов банковского сектора).

Поддержка ликвидности банковского сектора со стороны Банка России осуществляется через расширение системы рефинансирования. В частности, 24 декабря 2014 года Банк России ввел новый инструмент – кредиты в иностранной валюте, обеспеченные залогом прав требования по кредитам в иностранной валюте, которые будут действовать до 1 января 2018 года, и их смогут привлекать банки с капиталом не менее 100 миллиардов рублей. Данный инструмент позволит расширить возможности кредитных организаций по управлению собственной валютной ликвидностью, а также по рефинансированию внешних кредитов российских организаций- экспортеров в иностранной валюте, подлежащих погашению в ближайшее время, в условиях ограниченного доступа на международные рынки капитала. Введение указанных операций также будет способствовать возвращению валютного курса к фундаментально обоснованным значениям и достижению баланса спроса и предложения на валютном рынке при более низкой волатильности обменного курса [1].

Стоит отметить, что по причине высокой волатильности валютного курса Письмом Банка России от 18.12.2014 № 211-Т «Об особенностях применения нормативных актов Банка России» Б анком России разрешено до 1 июля 2015 года операции в иностранной валюте, отраженные на счетах бухгалтерского учета по 31 декабря 2014 года включительно, включать в расчет обязательных нормативов по курсу, установленному ЦБ РФ по состоянию на 1 октября 2014 года, что должно стабилизировать финансовый результат банков (который сильно колеблется из-за проводимой переоценки валют), влияющий на величину собственных средств (капитала) банков.

Также для быстрого и масштабного пополнения рублевой ликвидности банковской системы был возобновлен механизм предоставления Банком России кредитным организациям кредитов без обеспечения (беззалоговых кредитов) [2]. Кредиты без обеспечения являются инструментом предоставления ликвидности, позволяющим кредитным организациям получать средства от центрального банка без внесения залога или предоставления какого-либо обеспечения. Данный инструмент широко использовался во время предыдущего кризиса 2008-2009 гг., особенно в его острой фазе – осенью 2008 года, когда в условиях резкого снижения пассивов кредитных организаций в рублях, в том числе обусловленного изъятием средств со счетов субъектами нефинансового сектора экономики, сформировался острый дефицит ликвидности банковского сектора, в то время как на российских фондовых рынках произошло резкое падение индексов, приведшее к существенному сжатию залоговой базы по операциям предоставления ликвидности Банка России. С 1 января 2011 года предоставление беззалоговых кредитов было приостановлено ввиду нормализации ситуации с ликвидностью банковского сектора.

Кроме того, в настоящее время прорабатывается вопрос о возобновлении механизма компенсационных сделок, который также применялся Банком России в кризис 2008-2009 гг. Практика применения указанного механизма была направлена на поддержание доверия между участниками межбанковского рынка (у Банка России были специальные полномочия проводить такие компенсационные сделки на рынке МБК и частично брать на себя убытки) и показала свою эффективность в условиях финансовой нестабильности.

Нужно отметить, что банки, даже с государственным участием, являются, в первую очередь, коммерческими банками и стремятся к получению прибыли. Они не готовы брать на себя риски кредитования крупных значимых проектов, тем более осуществлять кредитование таких проектов по пониженным ставкам. Поэтому государство, чтобы выполнить задачу стимулирования производства, косвенно регулирует выдачу кредитов через использование различных инструментов, которые позволяют снизить стоимость кредитных ресурсов для заемщиков.

В настоящее время Банком России в рамках операций рефинансирования кредитных организаций реализуются отдельные подходы, позволяющие снизить стоимость кредитных ресурсов, предоставляемых кредитными организациями предприятиям, обязательства которых обеспечены государственными гарантиями. В частности, в рамках действующего в Банке России механизма рефинансирования кредитных организаций банкам предоставлена возможность привлечения денежных средств от Банка России на срок до 3 лет по пониженной ставке, равной ключевой ставке Банка России минус 8,0 процентных пункта, под залог прав (требований) по кредитам, предоставляемым на осуществление инвестиционных проектов (отобранных в соответствии с правилами, утвержденными Правительством Российской Федерации) и обеспеченным государственными гарантиями Российской Федерации [3].

Снижению процентных ставок по кредитам, обеспеченным государственными гарантиями, в рамках системы рефинансирования также способствуют:

-

- предусмотренный Банком России упрощенный порядок включения в состав обеспечения прав (требований) по кредитам, обеспеченным государственными гарантиями;

-

- установленные на повышенном уровне поправочные коэффициенты, применяемые для корректировки стоимости кредитов, обеспеченных государственными гарантиями и принимаемых в обеспечение кредитов Банка России в качестве активов.

2.Указание Банка России от 23.04.2014 № 3239-У «О предоставлении Банком России кредитов без обеспечения кредитным организациям»

3.Информация Банка России от 16.12.2014 «О процентных ставках по специализированным инструментам рефинансирования Банка России».

По линии банковского регулирования одним из фактором снижения процентных ставок по кредитам выступают предусмотренные нормативными актами Банка России пониженные оценки рисков по кредитам, предоставляемым под государственные гарантии Российской Федерации. Так, Инструкцией Банка России от 03.12.2012 № 139-И «Об обязательных нормативах банков» для таких кредитов предусмотрен понижающий коэффициент взвешивания активов в размере 20% для расчета достаточности капитала (при стандартном коэффициенте взвешивания активов 100%). Также уменьшению стоимости кредитных ресурсов способствует предусмотренная Положением Банка России от 26.03.2004 № 254-П «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» возможность уменьшения фактически создаваемых резервов на возможные потери по ссудам, обеспеченным государственными гарантиями Российской Федерации, на полную сумму гарантии.

Кроме того, можно отметить, что, согласно Плану первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году, в целях обеспечения доступности кредитов для организаций реального сектора экономики предполагается увеличение объема государственных гарантий Российской Федерации по кредитам, привлекаемым юридическими лицами, отобранными в порядке, установленном Правительством Российской Федерации, в целях проектного финансирования.

В заключение следует отметить, что очень важным является отслеживание направления использования банками средств, полученных от государства, чтобы они не вкладывались в валютный или иной рынок, а были направлены в реальный сектор экономики. Также важно анализировать, в какой степени банки используют предоставленную отдельными положениями нормативных документов возможность снижения процентной ставки по кредитам. С учетом высокой роли банковского сектора в развитии экономики, во многом от действий государства и Центрального банка Российской Федерации в области банковского регулирования и надзора зависит макроэкономическая стабильность и социально-экономическое благополучие нашей страны.

Список литературы Социально-экономическая ответственность коммерческих банков в условиях макроэкономической нестабильности и меры их поддержки со стороны государства

- Информация Банка России от 24.12.2014 «О кредитах в иностранной валюте, обеспеченных залогом прав требования по кредитам в иностранной валюте».

- Указание Банка России от 23.04.2014 № 3239-У «О предоставлении Банком России кредитов без обеспечения кредитным организациям»

- Информация Банка России от 16.12.2014 «О процентных ставках по специализированным инструментам рефинансирования Банка России».