Социальные финансовые инновации

Автор: Катуржевская Дарья Александровна, Гуковская Анастасия Алексеевна

Журнал: Экономический журнал @economicarggu

Рубрика: Юность науки

Статья в выпуске: 4 (32), 2013 года.

Бесплатный доступ

Статья посвящена финансовым инновациям нового поколения, отличительная черта которых - выраженный социальный эффект. Рассмотрен механизм действия облигаций социального воздействия и пенсионных, проанализированы перспективы их использования в российской практике.

Финансовые инновации, облигации социального воздействия, пенсионные облигации

Короткий адрес: https://sciup.org/14915163

IDR: 14915163

Social financial innovations

The article deals with the new generation financial innovations which are distinguished by their marked social effect and considers the mechanism. The authors study the mechanism of social impact bonds and retirement bonds, and analyse the prospects of using them in Russia.

Текст научной статьи Социальные финансовые инновации

СОЦИАЛЬНЫЕ ФИНАНСОВЫЕ ИННОВАЦИИ

В 1992 г. Роберт Мертон сравнивал финансовые инновации с «мотором, движущим финансовую систему навстречу ее главной цели – большей экономической эффективности» 1 . Существует несколько основных направлений повышения эффективности национальной экономики, на которые ориентирован поиск новых финансовых форм.

Первая из них – расширять возможности выбора для инвесторов, благодаря которому более широкий круг лиц может участвовать в инвестиционной деятельности. В этом смысле финансовые инновации демократизируют финансовый рынок. Другой «плюс» финансовых инноваций для инвесторов заключается в возможности получать выгоду от роста того или иного сегмента экономики, не прибегая к покупке базового актива. Кроме того, элемент новаторства в финансовой сфере предоставляет инвесторам еще один бонус – так называемый tailoring, или перекройка продукта под нужды клиента 2 . Финансовые организации, используя индивидуальный подход к клиентам, позволяют им извлекать максимум из инвестиционных стратегий, что было недосягаемо в эпоху стандартных финансовых продуктов.

Логично предположить, что преимущества от финансовых инноваций должна получать и другая сторона инвестиционного процесса – финансовые организации как профессиональные участники рынка. Благодаря финансовым инновациям компании имеют более широкий выбор источников финансирования, а некоторые из них – шанс на существование. Так, с появлением венчурного финансирования стала возможна реализация множества рискованных высокотехнологичных проектов, включая современных гигантов – E-Bay, Paypal и Amazon.

Помимо облегчения взаимодействия между инвесторами и реципиентами повышение эффективности экономики связывается с более равномерным распределением рисков среди участников. Данный эффект проявляется при оценке банками дисперсии кредитного риска заемщиков на основании группы разноплановых инвесторов, способствующей гибкости банковского сектора и финансовой системы в целом. Гибкость и динамичность финансовой системе придают также финансовые инновации, направленные на снижение транзакционных и агентских издержек.

Между тем отмеченные позитивные эффекты не аксиоматичны: приведенное описание характеризует скорее ролевую модель среди финансовых инноваций. При этом, несмотря на все критические замечания, невозможно не признать, что именно инновации являются движущей силой развития финансовой системы.

Согласно отдельным исследованиям (например, Кэмпбелл и Эрковитц, Чеччетти и др.3), а также докладу МВФ 2006 г.4, финансовые инновации сыграли заметную роль в экономической стабильности периода середины 1980-х - начала 2000-х гг. В противовес Великой депрессии указанный период получил название Great Moderation - «Великая умеренность». Это доказывает двойственную сущность финансовых инноваций, способных привести к определенным последствиям в диапазоне от Великой умеренности до Великой депрессии.

Финансовые инновации проникают на нетрадиционные сегменты финансового рынка. Достаточно вспомнить новейшую тенденцию выпуска облигаций социального эффекта (social-impact bonds, SIB), зародившуюся в английском городе Питерборо5. С помощью этих инновационных инструментов финансируется программа по предотвращению рецидива бывших заключенных местных тюрем, осужденных на срок менее одного года. Это достигается путем создания комфортных условий для их адаптации к жизни после отбывания наказания. Установлена четкая система выплат: 17 вовлеченных инвесторов получат вложенные средства и проценты, только если процент рецидива среди бывших заключенных будет ниже, чем показатель по аналогичной группе нарушителей закона, не охваченных данной программой. Размер процентной ставки коррелирует с числом бывших преступников, вставших на путь исправления. Отметим, что SIB по сути больше напоминают акции, чем обозначенные в названии облигации, так как приобретая их, инвестор рискует всем вложенным капиталом.

Если все пойдет как ожидается, инвесторы получат первые выплаты уже в 2013 г. Обязанности по выплате компенсаций будет нести Министерство юстиции Великобритании, что делает описанную практику своеобразной формой государственно-частного партнерства. Пример Питерборо вызвал мощный общественный резонанс в период, когда финансовые инновации с разной степенью категоричности воспринимаются как источник недавних экономических бед. Возможно, именно облигации социального эффекта помогут оздоровить финансовые инновации. Во всяком случае, юридическое сообщество и финансовые эксперты США, Канады и Австралии уже признали целесообразность диффузии SIB на своих территориях и сейчас представляют версии этих инструментов потенциальным инвесторам. Сфера их применения расширилась: помимо реабилитации бывших заключенных они включают помощь сиротам, бездомным, безработным и прочим социально не защищенным группам. Опыт данных стран в части выпуска SIB, на наш взгляд, может оказаться востребованным в российской практике.

Social impact bonds являются финансовой инновацией новейшего типа. Данный инструмент позволяет привлечь частный капитал в некоммерческий сектор и связывает получение дохода с достижениями в решением социальных проблем. Облигации социального эффекта не являются таковыми в традиционном смысле: доход по ним не фиксирован и не гарантируется; более того, инвестор может потерять даже те средства, которые были вложены в покупку бумаг. Выплаты инвестору производятся исключительно в том случае, если с помощью привлеченных средств удастся добиться определенных улучшений в социальной сфере. Поэтому за данным видом бумаг закрепилось другое название - pay for success (оплата за успех).

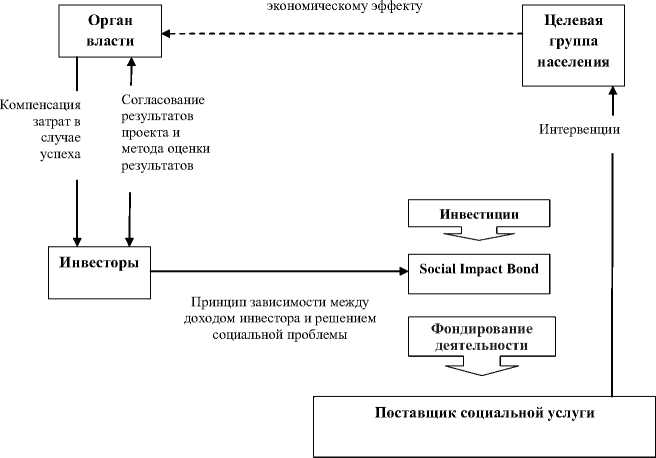

При финансировании по принципу «оплата за успех» в процессе участвуют несколько сторон: частные инвесторы, орган власти, определенная категория граждан и поставщик социальной услуги (рис. 1). Первоначально между представителями власти и инвестором согласуются конкретные результаты проекта, которые должны привести к желаемым для общества изменениям в отношении заранее определенной группы лиц, а также методы оценки результата. Затем инвестор направляет финансовые средства в бумаги, те. финансирует поставщика социальной услуги. Поставщик взаимодействует с означенной категорией граждан, добиваясь достижения поставленной цели. По результатам работы властная структура определяет, получен ли от проекта ожидаемый результат. Если результат достигнут, инвестору компенсируют затраты на проект из бюджета с процентами. Размер зависит от того, насколько перевыполнен план.

Социальный эффект приводит к

Рис. 1. Механизм SIB

SIB передают в руки частных лиц финансовую сторону проектов по решению тех социальных проблем, которые традиционно финансирует государство. Хотя именно государство впоследствии будет выплачивать доход инвесторам, ожидается, что государственные расходы на реализацию проекта сокращаются за счет возможности инвестора следить за ходом реализации программы, что практически исключает возможность нецелевого использования средств.

Еще более важным эффектом может стать сокращение расходов государства не только на конкретную программу, но и по статьям, которые являются следствием социальной проблемы. Так, пилотный проект выпуска SIB для сокращения рецидивов среди бывших заключенных тюрьмы британского города Питерборо, осужденных на срок до 1 года, ставит целью снизить затраты на судебные процедуры и содержание заключенных в тюрьме.

Потенциальными инвесторами в облигации социального эффекта являются состоятельные люди, обеспокоенные социальными проблемами. Для них SIB могут стать уникальной формой благотворительности, которая будет гармонично сочетать нравственность гранта и доходность инвестиционного инструмента. Основной риск для инвесторов в SIB - неисполнение намеченных результатов по завершении проекта. Задача государства, заинтересованного в сотрудничестве с частным капиталом в социальной сфере, - минимизация этого риска путем установления реальных целевых ориентиров. С другой стороны, SIB фактически являются государственной ценной бумагой, а значит, кредитный риск по данному инструменту минимален.

В России имеется значительный потенциал для успешного внедрения облигаций социального эффекта с точки зрения как нерешенных социальных проблем (дети в сложной жизненной ситуации, граждане с наркотической зависимостью, низкое качество оказываемой медицинской помощи и др.), так и частного капитала. Частный капитал, который сегодня почти не проявляет себя на финансовом рынке, необходимо оживлять широким освещением подобных программ через авторитетные СМИ, а также в материалах, распространяемых через финансовые организации с государственным участием, по другим каналам.

Системе пенсионного обеспечения в России можно было бы предложить новую ценную бумагу. В экономиках развитых странах финансовой инновацией, способной компенсировать недостаток фондирования пенсий вследствие растущей продолжительности жизни населения, являются так называемые longevity bonds. Разработано множество вариантов данного продукта: часть превращена в реальные финансовые инструменты, другие пока сохраняют проектный статус. В основе всех разновидностей longevity bonds заложен принцип зависимости между размером выплат инвесторам и зафиксированным в данном году показателем средней продолжительно- сти предстоящей жизни - уровне смертности населения. Если представлять инструмент в упрощенном виде, то купон по нему станет произведением базовой ставки на указанную в проспекте эмиссии функцию от продолжительности жизни / уровня смертности в году / (рис. 2).

Купонные платежи = базовая ставка*Ғ(1, СПЖ)

t -год, СПЖ - средняя продолжительность жизни

1=0. Объем выпуска=<7У> млрд руб

Рис. 2. Механизм longevity bonds

В качестве примера такого инструмента можно привести бонды, проект эмиссии которых был подготовлен в 2002 г. Европейским инвестиционным банком совместно с BNP Paribas. Была установлена плавающая купонная ставка, размер которой определялся по индексу выживаемости в группе британских и уэльских мужчин в возрасте 65 лет (возраст выхода на пенсию мужчин в Великобритании).

Особое внимание в выпусках longevity bonds уделялось механизмам повышения кредитного качества. В нем наряду с традиционными техниками, основные из которых были рассмотрены в блоке о секьюритизации, использовались инновационные, включая экзотические инструменты ОТС-рынка. Встраивание в структуру инструмента различных credit enhancements позволяет рассматриваемому типу бондов получать высокие рейтинги, соответствующие требованиям двух наиболее очевидных для этого инструмента типов хеджеров - пенсионных фондов (риск повышения продолжительности жизни) и страховых компаний (риск ее снижения).

В России крайне остро стоит проблема дефицита бюджета Пенсионного фонда. Причины российских проблем отличаются от тенденции, послужившей поводом к созданию longevity bonds. Сложности с пенсионным обеспечением связаны не столько с тем, что пенсионеры стали дольше жить, сколько с повышением их численности. Однако учитывая, что нет универсальной модели longevity bonds, эти инструменты могли бы успешно пройти настройку в российской среде. Кроме того, Минздравсоцразвития ставит задачу увеличить продолжительность предстоящей жизни до 75-80 лет к 2025 г.3. Если намеченные планы приведут к ожидаемым результатам, следует ожидать углубления проблемы фондирования пенсионных фондов. В этом случае longevity bonds могут быть востребованы в России по причине, ставшей изначально импульсом к их появлению.

Список литературы Социальные финансовые инновации

- Merton R. A Functional Perspective of Financial Intermediation//Financial Management Press. URL: http://web.cenet.org.cn/upfile/19624.pdf.

- Jenkinson N., Penalver A. Financial Innovations: What Have We Learnt?//Social Science Reserch Network. URL: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1275792.

- Den Haan W., Sterk V. The Myth of Financial Innovation and the Great Moderation//VoxEU.org: analytics and comments from leading economists. URL: http://www.voxeu.org/article/myth-financial-innovation-and-great-moderation.

- The Influence of Credit Derivative and Structured Credit Markets on Financial Stability Report//International Monetary Fund. URL: http://www.imf.org/External/Pubs/FT/GFSR/2006/01/pdf/chp2.pdf.

- Game with fire. Special report -Financial Innovations//The Economist. URL: http://www.economist.com/sites/default/files/20120225_financial_innovation.pdf.

- Продолжительность жизни в России//BBC. Служба новостей. URL: http://www.bbc.co.uk/russian/society/2013/03/130327_lancet_life_expectancy_russia.shtml.