Социальный аудит как инструмент антикризисного управления в управлении персоналом

Автор: Джиббури Х. Б., Хорев А. И.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 3 (93), 2022 года.

Бесплатный доступ

Долгое время аудит считался дисциплиной, посвященной оценке финансовой и бухгалтерской информации. Сегодня он продемонстрировал свои достоинства в различных областях бизнеса, включая социальную составляющую, практику социального аудита или ее происхождение, но эта дисциплина остается ограниченной, несмотря на ее важность для управления человеческими ресурсами. В данной статье рассматривается социальный аудит как инструмент антикризисного управления. Современный социальный аудит располагает методами, позволяющими дать достаточно точную и объективную характеристику потенциала органа управления и выявить его реальную способность к инновациям. и позволяют оказывать положительное влияние на риски связанные с управлением человеческими ресурсами. Основная цель этой публикации-обобщить обзор литературы по социальному аудиту и его влиянию на управление рисками управления человеческими ресурсами. Внедрение инструмента управления человеческими ресурсами, который считается ключом к социально-экономической эффективности и адаптации человеческого капитала, выделяется как первостепенная задача несмотря на то, что большинство компаний не выбирают эту практику. По результатам проведенного анализа библиографических материалов установлено, что социальный аудит: оказывает положительное влияние на практику управления рисками, связанными с управлением человеческими ресурсами; рассматривается как эффективный инструмент для выявления позитивных социальных и эмоциональных показателей улучшения социальных показателей; важность социального аудита на предприятии и его роль в минимизации кризисов, связанных с кадровой практикой.

Социальный аудит, управление персоналом, антикризисное управление, компания, человеческий фактор

Короткий адрес: https://sciup.org/140297668

IDR: 140297668 | УДК: 360 | DOI: 10.20914/2310-1202-2022-3-427-431

Social audit as an instrument of crisis management in human resources management

For a long time, auditing has been considered a discipline dedicated to the evaluation of financial and accounting information. Today, he has demonstrated his strengths in various areas of business, including the social component, the practice of social audit or its origin, but this discipline remains limited, despite its importance for human resource management. This article discusses social audit as an anti-crisis management tool. Modern social audit has methods that allow us to give a fairly accurate and objective description of the potential of the management body and to identify its real ability to innovate. And they allow you to have a positive impact on the risks associated with human resources management. The main purpose of this publication is to summarize a review of the literature on social auditing and its impact on human resource management risk management. The implementation of a human resource management tool, which is considered the key to socio-economic efficiency and human capital adaptation, is highlighted as a paramount task, despite the fact that most companies do not choose this practice. Based on the results of the analysis of bibliographic materials, it was found that social audit: has a positive impact on the practice of managing risks associated with human resource management; seen as an effective tool for identifying positive social and emotional indicators of improving social performance; the importance of social audit in the enterprise and its role in minimizing crises associated with personnel practices.

Текст научной статьи Социальный аудит как инструмент антикризисного управления в управлении персоналом

Социальный аудит в настоящее время является незаменимым инструментом для улучшения управления персоналом, поскольку он позволяет выявлять различные недостатки, препятствующие эффективному функционированию процесса управления персоналом, а также

предлагает корректирующие или даже превентивные действия для устранения возникших сбоев. Социальный аудит – это комплекс мероприятий, позволяющих компании оценить и продемонстрировать свой вклад в решение социальных, экономических и экологических проблем, связанных с ее сектором деятельности.

This is an open access article distributed under the terms of the Creative Commons Attribution 4.0 International License

В нем оцениваются теоретические и практические цели компании и ее фактическое отношение к интересам своих сотрудников, местных жителей и партнеров. В ходе расследования независимые эксперты изучают документацию компании, проводят анкетирование сотрудников и интервью с руководством.

Цель работы – определить текущее состояние социального аудита в компаниях и продемонстрировать роль, которую эта практика играет в улучшении рисков, связанных с управлением персоналом.

Методы

В нашем исследовании мы использовали модели, направленные на анализ влияния практики социального аудита на управление рисками, связанными с управлением персоналом.

Аудит – это метод исследования, включающий сравнение с помощью соответствующих показателей реальной ситуации с предписанной или желаемой ситуацией (репозиторием), выявление отклонений. Он пытается объяснить различия, оценить риски. Это может привести к рекомендациям по более актуальному репозиторию.

задание на интервью interview assignment инвентаризация перед дигностикой pre-diagnosis inventory

Содержание на: рабочая программа; время; бюджет Content on: work; program; time; budget

Проверка, контроль бюджета,Анализ, оценка, Инструменты

Audit, budget control,Analysis, evaluation, Tools

Диагноз; Мнение; Рекомендация Diagnosis; Opinion; Recommendation

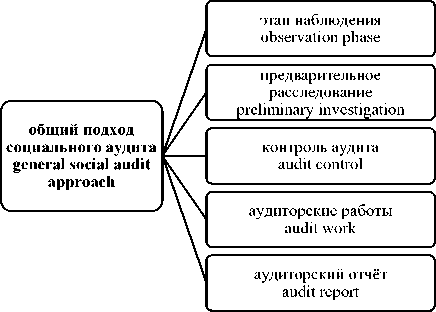

Рисунок 1. Oбщий подход социального аудита

-

Figure 1. The general approach of the social audit

Задачи социального аудита

Международный институт социального аудита (IAS) опубликовал в 2006 году свой нормативный справочник, в котором определены четыре основные задачи которым отвечает социальный аудит:

-

1) . проверка соответствия социальной или управленческой системы национальным или международным стандартам и стандартам.

-

2) . Изменение эффективности и действенности этой системы и связанных с ней рисков.

-

3) Оценка согласованности социальной политики и реализуемых средств.

-

4) проверка социально-экономической осуществимости проекта или программы

Документы, используемые при социальном аудите Социальные аудиторы при проведении социального аудита могут прибегнуть к использованию следующих документов:

-

1) документы представителей персонала: такие как протоколы, отчеты и отчеты, подготовленные или принадлежащие представителям персонала с целью ознакомления с социальной обстановкой компании;

-

2) социальный баланс: позволяет аудитору располагать информацией, касающейся:

-

* структура населения, а именно распределение по возрасту, полу, степени квалификации и руководящей роли;

-

* качество жизни на рабочем месте с точки зрения физических условий труда • продолжительности и распределения рабочего времени, а также условий гигиены и безопасности;

-

* поведение персонала, измеряемое, в частности, показателями прогула, текучести кадров и увольнений;

-

* обзор социальной политики компании;

-

* политика в области обучения.

-

3) социальные документы (коллективные договоры, правила процедуры). Здесь аудитор должен убедиться в соответствии этих документов действующим текстам;

-

4) опрос мнений: это исследование стремлений персонала на основе опроса и используется для измерения степени приверженности персонала проектам и целям компании.

Социальный аудит Social audit

•

•

HR-риски | HR risks отсутствие связи | Lack of communication Недостаток / чрезмерная подвижность или текучесть | Lack /

excessive mobility or turnover

•

кадров дефицит благосостояния мотивация к работе | Person-

nel deficit / excessive mobility or turno-ver

•

дефицит навыков/навыков управления обучением | Lack of

Переменные интервенанты Variable interveners

Характеристики предприятия Characteristics enterprise

•

•

•

оборот | flow размер | size персонал | staff

skills/learning management skills

• safety •

Нарушение безопасности сотрудников | Disruption of employee

Вредоносные методы управления персоналом | Harmful per-

sonnel management practices

•

Несоблюдение требований по персоналу | Failure to comply

with personnel requirements

•

несоблюдение социального/кадрового законодательств | Fail-

ure to comply with social/staff regulations

Рисунок 2. Концептуальная модель Социальный аудит и HRM-риски

Figure 2. Conceptual model Social audit and HRM risks

В кризисных ситуациях социальный аудит объективно определяет характер ближайшего окружения руководства компании. Кризис позволит вам избавиться от "ненужных" людей, а заодно определить потенциал квалифицированных кадров, ведь их наличие имеет решающее значение для выживания компании.

Результаты независимого аудита должны быть открытыми, а социальный аудит устраняет двусмысленность, которая часто окружает проблему доходов от управления предприятиями, и поэтому может помочь устранить на корню всевозможные слухи, играющие роль раздражителей в управлении обществом.

Таким образом, можно возобновить практику социального аудита, чтобы продемонстрировать ее важность в повышении рисков, связанных с управлением человеческими ресурсами на предприятиях. в следующей модели:

Исходя из этой модели, можно сказать, что HR-аудит заключается в анализе HR-процедур и практики организации с целью выявления рисков и их критичности.

На втором этапе HR-аудит определяет и предлагает план действий по устранению дисфункций и позволяет компании выполнить все свои обязательства.

Во время кризиса идея нецелесообразности расходов на аудиторское обследование в условиях острой нехватки финансовых ресурсов мешает начать социальный аудит.

Такие сомнения характерны для менеджеров, которые не знакомы с практикой социального аудита и не понимают, какие положительные результаты дает аудиторский

Во время кризиса трудно начать социальный аудит из-за восприятия неуместности затрат на аудиторское обследование в условиях острой нехватки финансовых ресурсов. Такие сомнения типичны для менеджеров, которые не знакомы с практикой социального аудита и не понимают положительных результатов отчета об аудите.

Результаты и Обсуждение

В свете обзора литературы и в соответствии с моделями, представленными для понимания социального аудита как инструмента управления кризисом в управлении человеческими ресурсами, а также взаимосвязи между социальным аудитом и социальными показателями, можно сказать, что социальный аудит оказывает положительное влияние на процесс управления персоналом. управление персоналом в той мере, в какой оно способно устранить эти сбои.

Компания считается социально успешной, если она способна внедрить методы управления человеческими ресурсами, которые позволяют ей определять роль каждого человека в бизнесе.

Таким образом, для объективной оценки профессионализма сотрудников отдела кадров

Boutouatou. A. et al. Proceedings of VSUET, 2022, vol. 84, no. 3, pp. 427-431 в эпоху инновационных технологий очевидно, что социальный аудит необходим как инструмент управления кризисом. И если в законодательном порядке социальный аудит будет закреплен как вид проверки профессионализма персонала, то отрасли в стране выйдут на более высокий уровень экономического развития.

Заключение

Основная цель этой публикации-обоб-щить обзор литературы по социальному аудиту и его влиянию на управление рисками управления человеческими ресурсами. Внедрение инструмента управления человеческими ресурсами, который считается ключом к социальноэкономической эффективности и адаптации человеческого капитала, выделяется как первостепенная задача, несмотря на то, что большинство компаний не выбирают эту практику.

По результатам проведенного анализа библиографических материалов установлено, что социальный аудит:

– оказывает положительное влияние на практику управления рисками, связанными с управлением человеческими ресурсами;

– рассматривается как эффективный инструмент для выявления позитивных социальных и эмоциональных показателей улучшения социальных показателей;

– важность социального аудита на предприятии и его роль в минимизации кризисов, связанных с кадровой практикой.

Список литературы Социальный аудит как инструмент антикризисного управления в управлении персоналом

- Nwahanye E. Human resource management practices and financial performance: Test of Le Louarn and Wils (2001) Staircase model in a free financial market context // Human Resource Management. 2015. V. 7. №. 6.

- Combemale M., Igalens J. L'audit social. Presses universitaires de France, 2005.

- Becker K., Smidt M. A risk perspective on human resource management: A review and directions for future research // Human Resource Management Review. 2016. V. 26. №. 2. P. 149-165. https://doi.org/10.1016/j.hrmr.2015.12.001

- Lefebvre F. Social audit: what are the qualities of an internal control? DOGFinance, 2020.

- Joras M., Jonquieres M. Glossary of the social audit. 2015. 144 p.

- Guerrero S. HR Tools: Essential HRM know-how. 2019. 215 p.

- Guillot-Soulez C. Human resources management. Gualino, Issy-les-Moulineaux, 2016.

- Igalens J., Peretti J.M. Audit social: meilleures pratiques, méthodes, outils. Editions Eyrolles, 2016.

- Joras M., Jonquières M. Glossaire of the social audit. EMSEditions, 2015. P. 19-20.

- Martory B. Audit social: Pratiques et principes // Revue française de gestion. 2005. №. 6. P. 235-246.

- Peretti J.M. Collectif The encyclopedia of social auditing and social responsibility. EMS Editions, 2012. 98p.

- Peretti J.M. Human resources management. Paris, 2012.

- Tiguit H. Social auditing as a performance improvement tool companies: theoretical analysis. 2019.

- Карташова Л.В. Управление человеческими ресурсами. М.: «ИНФРА-М», 2012. 235 с

- Миргородская М.Г. Концептуальный подход к аудиту и аудиторской деятельности // Инновационное развитие экономики. 2012. № 6. С. 92-94.

- Максимова Л.В. Управление персоналом: основы теории и деловой практикум. М.: «ИНФРА-М», 2012. 256 с.

- Николаева Г.Н. Развитие организационной культуры как фактор повышения эффективности управления персоналом // Известия Байкальского государственного университета. 2006. №. 3. С. 68-70.

- Миргородская Т.В., Миргородская М.Г., Горбатко Е.С. Социальный аудит как инструмент антикризисного управления России // Международный научно-исследовательский журнал. 2013. №. 10-3 (17). С. 57-59.

- Миргородская М.Г. Роль аудита в инновационной экономике // Инновационное развитие экономики. 2013. №. 6. С. 175-177.

- Миргородская М.Г. Учетно-аналитическая информация в системе управления организацией // Вопросы экономики и права. 2013. № 57. С. 124-129.